❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のワイヤレスPOS端末市場規模は2024年に97.04百万米ドルと推定されております。

日本のワイヤレスPOS端末市場は、2025年の1億913万米ドルから2035年までに3億5317万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)12.4%を示すと予測されております。

主要な市場動向とハイライト

日本のワイヤレスPOS端末市場は、技術進歩と消費者の嗜好の変化を背景に、堅調な成長を遂げております。

- 利便性への移行を反映し、非接触型決済の利用が顕著に増加しております。

- モバイルウォレットとの連携が普及し、取引効率が向上しております。

- 消費者が安全な決済手段を重視する中、セキュリティ機能が重要視されております。

- 決済ソリューションの技術進歩と電子商取引の拡大が、市場拡大の主要な推進要因となっております。

主要企業

Verifone (US), Ingenico (FR), Square (US), PayPal (US), Clover (US), SumUp (GB), Zettle (SE), Worldpay (GB), Adyen (NL)

日本のワイヤレスPOS端末市場の動向

日本のワイヤレスPOS端末市場は現在、顕著な変革期を迎えております。この変化は、技術進歩と消費者の嗜好の変化によって推進されております。モバイル決済ソリューションの普及に伴い、顧客体験の向上と取引の効率化を図る企業が増加したことで、ワイヤレス端末への需要が高まっています。この変化は、消費者間で人気が高まっている非接触型決済手段の採用拡大によってさらに後押しされています。その結果、小売業界の急速な変化の中で競争力を維持するため、事業者は最新のワイヤレスソリューションへの投資を進めています。さらに、日本の規制環境はワイヤレスPOS端末市場におけるイノベーションを促進しているようです。キャッシュレス取引促進を目的とした政府の施策は、デジタル決済インフラへのさらなる投資を後押しする見込みです。この傾向は、電子商取引の台頭と、オンライン・オフライン両チャネルに対応する統合決済ソリューションの必要性によって補完されています。その結果、無線POS端末市場は、技術に精通した消費者層の要求に適応し、新たな技術を活用して業務効率を向上させる企業が増えるにつれ、継続的な成長が見込まれます。

非接触決済の台頭

非接触決済手段への嗜好の高まりが、ワイヤレスPOS端末市場を再構築しています。消費者は迅速かつ安全な取引を志向しており、これにより加盟店はこれらの技術に対応する端末の導入を促されています。この傾向は顧客満足度の向上と売上拡大につながると考えられます。

モバイルウォレットとの統合

ワイヤレスPOS端末とモバイルウォレットアプリケーションの統合がますます普及しています。この進展によりシームレスな取引が可能となり、決済体験全体が向上します。モバイルウォレットの利用拡大に伴い、企業は対応端末への投資が予想されます。

セキュリティ機能への注力

セキュリティは、ワイヤレスPOS端末市場において依然として重要な課題です。サイバー脅威が進化する中、端末内の高度なセキュリティ機能への重視が高まっています。企業は、顧客データを保護するため、強固な暗号化と不正防止対策を提供するソリューションを優先する可能性が高いです。

日本のワイヤレスPOS端末市場を牽引する要因

政府の施策と支援

デジタル決済の促進を目的とした政府の施策は、日本のワイヤレスPOS端末市場の成長において重要な役割を果たしています。キャッシュレス取引を奨励する政策やデジタル決済インフラの整備は、市場拡大に有利な環境を醸成しています。政府は2025年までにキャッシュレス取引を40%に拡大するという野心的な目標を設定しており、これは様々な分野における無線POS端末の導入を促進する見込みです。さらに、中小企業(SME)がデジタル決済ソリューションを導入するための補助金や優遇措置が、市場の成長をさらに刺激しています。これらの施策は決済エコシステムの強化に対する強い意志を示しており、無線POS端末市場に好影響を与えています。

拡大する電子商取引(Eコマース)と小売業界

日本の電子商取引(Eコマース)と小売業界の拡大は、ワイヤレスPOS端末市場に大きな影響を与えています。オンラインショッピングの普及に伴い、小売業者はシームレスなオムニチャネル体験を提供するため、店舗内決済ソリューションの強化を図っています。2025年には小売業界が経済に20兆円以上の貢献をすると予測されており、迅速かつ効率的な取引を可能にするワイヤレスPOS端末の導入が企業に促されています。この変化は、消費者の利便性への嗜好に応えるだけでなく、非接触型決済オプションの必要性にも応えるものです。その結果、進化する小売業界の動向に沿った統合決済ソリューションへの需要の高まりにより、ワイヤレスPOS端末市場は恩恵を受ける可能性が高いと考えられます。

高度なセキュリティ機能の統合

高度なセキュリティ機能の統合が、日本のワイヤレスPOS端末市場を牽引しています。サイバー脅威が高度化する中、企業は顧客データの保護と信頼構築のため、安全な決済ソリューションを優先しています。ワイヤレスPOS端末におけるエンドツーエンド暗号化とトークン化の導入は標準的な手法となりつつあります。2025年には取引の約60%がこれらの高度なセキュリティ対策を利用すると推定され、データ保護の重要性に対する認識の高まりを反映しています。このセキュリティ重視の姿勢はリスク軽減だけでなく、ワイヤレス決済ソリューションに対する顧客の信頼感向上にも寄与します。したがって、堅牢なセキュリティ機能の統合は、ワイヤレスPOS端末市場における重要な推進要因です。

利便性とスピードを求める消費者の嗜好

日本の消費者の行動は、決済手段において利便性とスピードをますます重視する傾向にあり、これはワイヤレスPOS端末市場に大きな影響を与えています。消費者が迅速かつ効率的な取引を優先する中、企業はこうした体験を可能にする無線POS端末の導入を迫られています。調査によれば、70%以上の消費者が非接触型決済オプションを好んでおり、決済嗜好の変化が示されています。消費者が待ち時間を最小限に抑え、ショッピング体験を向上させようとするため、この傾向は継続する見込みです。結果として、迅速な取引機能を提供する無線POS端末への需要は増加すると予想され、消費者の嗜好が市場の重要な推進力となっています。

決済ソリューションの技術的進歩

日本のワイヤレスPOS端末市場は、決済ソリューションにおける急速な技術進歩により急成長しています。近距離無線通信(NFC)やBluetooth Low Energy(BLE)などの革新技術が、取引効率とユーザー体験を向上させています。2025年までに、これらの技術の普及拡大を背景に、市場は約15%の年平均成長率(CAGR)で拡大すると予測されています。小売業者は業務効率化と顧客満足度向上のため、ワイヤレスPOS端末への投資を拡大しています。リアルタイム分析や在庫管理といった先進機能の統合が、この成長をさらに後押ししています。結果として、企業は業務効率と顧客エンゲージメントの向上を見込め、技術革新がワイヤレスPOS端末市場の主要な推進力となっています。

市場セグメントの洞察

日本ワイヤレスPOS端末市場 セグメント別分析

ワイヤレスPOS端末市場コンポーネント別分析

日本のワイヤレスPOS端末市場は、非接触型決済手段の普及拡大と、小売業やホスピタリティ業界を含む様々な分野におけるモバイル決済ソリューションの導入増加を主な要因として、大幅な成長が見込まれています。この市場のコンポーネントセグメントは、ハードウェアとソフトウェアといった主要な部分に分けることができ、それぞれが市場全体の進展を推進する上で重要な役割を果たしています。この分野におけるハードウェアの重要性は非常に大きく、カードリーダーや端末など、無線取引を可能にする物理的なデバイスを含みます。

日本がキャッシュレス取引を推進し続ける中、最新の決済技術をサポートできる高度なハードウェア部品への需要は大幅に増加すると予想されます。一方、ソフトウェア部品も同様に重要であり、取引処理の管理や、加盟店と消費者双方にとってシームレスなインターフェースの提供を担っています。このソフトウェア分野は多様な決済モードをサポートし、様々な決済ゲートウェイとの互換性を確保するとともに、ユーザー体験を向上させます。日本の市場動向は、加盟店向け包括的サービス提供を目的としたハードウェアとソフトウェアを統合したソリューションへの移行を示しています。成長を続ける電子商取引分野と、キャッシュレス社会推進に向けた政府施策が相まって、ハードウェア・ソフトウェア両コンポーネントの進歩をさらに後押ししています。

ワイヤレスPOS端末市場の種類別インサイト

日本のワイヤレスPOS端末市場は急速に進化しており、複数の種類がその市場構造に大きく貢献しています。種類セグメントはこの市場の重要な側面を包括しており、スマートPOSやその他の構成が主導的な役割を果たしています。スマートPOSソリューションは、モバイル決済機能や在庫管理システムとの統合といった先進的な機能により、顕著な地位を確立しています。これらの端末は小売環境における効率性を促進し、顧客体験を向上させ、日本のデジタル化とスマートな取引への推進と合致しています。

このセグメント内の他の種類も、特定のビジネスニーズに対応し、多様な加盟店の要件を満たす点で重要です。これは特に、中小規模の企業が消費者の嗜好に適応するため柔軟な決済ソリューションをますます求める日本において関連性が高いです。日本におけるモバイルコマースと非接触決済のトレンドの継続的な成長は、それぞれが独自の利点を提供する多様なワイヤレスPOS端末種類の需要を強化しています。総じて、この種類セグメントは、日本の活気ある小売環境における市場の持続的な成長と多様化に貢献する、ダイナミックな選択肢の幅広さを示しています。

ワイヤレスPOS端末市場に関する産業インサイト

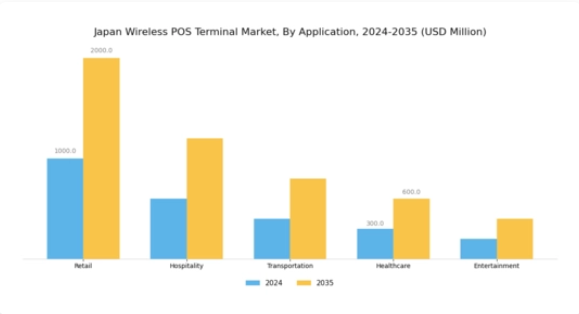

日本のワイヤレスPOS端末市場は、様々な分野におけるキャッシュレス取引の普及拡大を背景に、大幅な成長が見込まれています。小売業界では、顧客体験を向上させる効率的でシームレスな決済ソリューションへのニーズが高まり、ワイヤレスPOS端末の需要を牽引しています。ホテルやレストランを含むホスピタリティ分野では、サービスの効率化と取引速度の向上のために、これらの端末への依存度が増しています。医療施設も、迅速かつ安全な患者様への請求を可能にするワイヤレスPOSシステムの恩恵を受けています。交通サービスでは、効率的な運賃収受と業務効率の改善を実現するために、ワイヤレスソリューションを活用しています。

さらにスポーツ・エンターテインメント産業では、無線端末による先進的な決済手段がイベント来場者の利便性向上に寄与する傾向が強まっています。これらの各分野は、取引における迅速性・利便性・安全性の高まる消費者期待に応える形で、日本の決済プロセス全体の近代化に貢献しています。日本がデジタルトランスフォーメーションの取り組みを推進する中、無線POS端末市場は進化する消費者行動に対応し、様々な分野における持続可能性を促進しながら成長が見込まれます。

主要企業と競争環境

日本のワイヤレスPOS端末市場は、技術革新と消費者の嗜好変化に牽引され、活発な競争環境が特徴です。Verifone(アメリカ)、Ingenico(フランス)、Square(アメリカ)といった主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。ベリフォン(アメリカ)は先進的な決済ソリューションの開発を通じたイノベーションに注力し、インジェニコ(フランス)は地域企業との提携による事業拡大を重視しています。一方、スクエア(アメリカ)は強固なデジタルエコシステムを活用し、多様な小売環境に決済ソリューションをシームレスに統合しています。これらの戦略が相まって、技術的差別化と顧客中心のソリューションを中核とする競争環境が形成されています。事業戦略面では、製造の現地化やサプライチェーンの最適化による業務効率の向上が進んでいます。市場構造は中程度の分散状態にあり、複数の企業がシェア獲得を競っています。この分散化により多様なサービス提供が可能となる一方、主要プレイヤーがイノベーションとサービス品質の基準を設定する影響力は依然として大きい状況です。

10月には、アメリカスクエア社が日本の主要ECプラットフォームとの戦略的提携を発表し、決済処理能力の強化を図りました。この動きは、オンラインショッピングの拡大傾向に対応した統合ソリューションを加盟店に提供することで、スクエア社の市場での地位を強化するものと見られます。本提携は、シームレスな決済体験を求める消費者の嗜好に沿い、日本におけるデジタル基盤の拡大に向けたスクエア社の取り組みを強調するものです。

9月には、インジェニコ(フランス)が日本の中小企業向けに特別設計された新型ワイヤレスPOS端末シリーズを発表しました。この取り組みは、中小企業における手頃で効率的な決済ソリューションへの需要増加に対する戦略的対応と見られます。同セグメントをターゲットとすることで、インジェニコは競争環境下での持続的成長に不可欠な市場シェア拡大を目指しています。

8月にはベリフォン(アメリカ)が、AI駆動型分析機能をPOS端末製品に統合する新たなソフトウェアアップデートを発表しました。この動きは小売業界におけるデジタル化とデータ駆動型意思決定への広範な潮流を反映しているようです。実用的な洞察を加盟店に提供することで、ベリフォンは自社製品の価値提案を強化し、顧客ロイヤルティと維持率の向上につながる可能性があります。

11月現在、ワイヤレスPOS端末市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられています。企業は相互補完的な強みを活用して提供価値を高めようとする中、戦略的提携が市場形成において極めて重要な役割を果たしています。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと移行していく可能性が高いでしょう。

この変化は、長期的な成功が最先端ソリューションを通じた優れた価値提供能力にかかっているという認識の高まりを示しています。

日本ワイヤレスPOS端末市場の主要企業

産業動向

日本ワイヤレスPOS端末市場では、特に非接触決済ソリューションへの消費者嗜好の変化に伴い、著しい進展が見られます。ここ数ヶ月、リコーや富士通などの企業は、変化する小売環境と顧客の期待に応えるため、POS製品の強化を進めています。現在の動向では、東芝のような既存プレイヤーがサービスポートフォリオを拡大し、モバイル決済の革新に注力するなど、競争が激化しています。注目すべきM&A事例としては、2023年6月に富士通がワイヤレス決済ソリューション強化を目的として技術系スタートアップを買収したことが挙げられます。Verifoneやソフトバンク株式会社などの企業価値は、eコマースの拡大傾向と小売業におけるデジタル変革への政府支援により、著しく上昇しています。

キャッシュレス取引を促進する法改正が、産業拡大に有利な環境を整えています。さらに、ここ数年の動向では、パンデミックが購買行動に与えた影響により、ワイヤレスPOS端末の導入が15%の成長率を示しています。スクエアやインジェニコといった企業は、このトレンドを戦略的に活用し、進化する市場環境における存在感を強化する立場にあります。全体として、この市場の動向はイノベーション、戦略的提携、そして消費者決済行動の継続的な変化によって推進されています。

将来展望

日本におけるワイヤレスPOS端末市場の将来展望

日本のワイヤレスPOS端末市場は、技術進歩と消費者需要の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)12.46%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 取引最適化のためのAI駆動型分析の統合。中小企業向けモバイル決済ソリューションへの展開。小売環境向けの安全な非接触型決済システムの開発。

2035年までに、市場の著しい成長が見込まれており、これは進化する消費者の嗜好と技術革新を反映しています。

市場セグメンテーション

日本のワイヤレスPOS端末市場の種類別見通し

- スマートPOS

- その他

日本のワイヤレスPOS端末市場産業別見通し

- 小売

- ホスピタリティ

- 医療

- 運輸

- スポーツ・エンターテインメント

日本のワイヤレスPOS端末市場コンポーネント別見通し

- ハードウェア

- ソフトウェア

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量分析

4.1 半導体・電子機器、構成部品別(百万米ドル)

4.1.1 ハードウェア

4.1.2 ソフトウェア

4.2 半導体・電子機器、種類別(百万米ドル)

4.2.1 スマートPOS

4.2.2 その他

4.3 半導体・電子機器、産業別(百万米ドル)

4.3.1 小売業

4.3.2 宿泊・飲食業

4.3.3 医療・ヘルスケア

4.3.4 運輸・物流

4.3.5 スポーツ・エンターテインメント 5

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 半導体・電子分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 半導体・電子機器分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ヴェリフォン(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 インジェニコ(フランス)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 スクエア(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 PayPal(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Clover(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 SumUp(英国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Zettle(スウェーデン)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ワールドペイ(英国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 アディエン(オランダ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における構成部品別分析

6.3 日本市場における種類別分析

6.4 日本市場における産業別分析

6.5 半導体・電子機器の主要購買基準

6.6 MRFRの調査プロセス

6.7 半導体・電子機器のDRO分析

6.8 半導体・電子機器の推進要因影響分析

6.9 半導体・電子機器の抑制要因影響分析

6.10 半導体・電子機器の供給/バリューチェーン

6.11 半導体・電子機器、コンポーネント別、2024年(%シェア)

6.12 半導体・電子機器、コンポーネント別、2024年~2035年(百万米ドル)

6.13 半導体・電子機器、種類別、2024年(%シェア)

6.14 半導体・電子機器、種類別、2024年から2035年(百万米ドル)

6.15 半導体・電子機器、産業別、2024年(シェア%)

6.16 半導体・電子機器、産業別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 構成部品別、2025-2035年(百万米ドル)

7.2.2 種類別、2025-2035年(百万米ドル)

7.2.3 産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携