❖本調査資料に関するお問い合わせはこちら❖

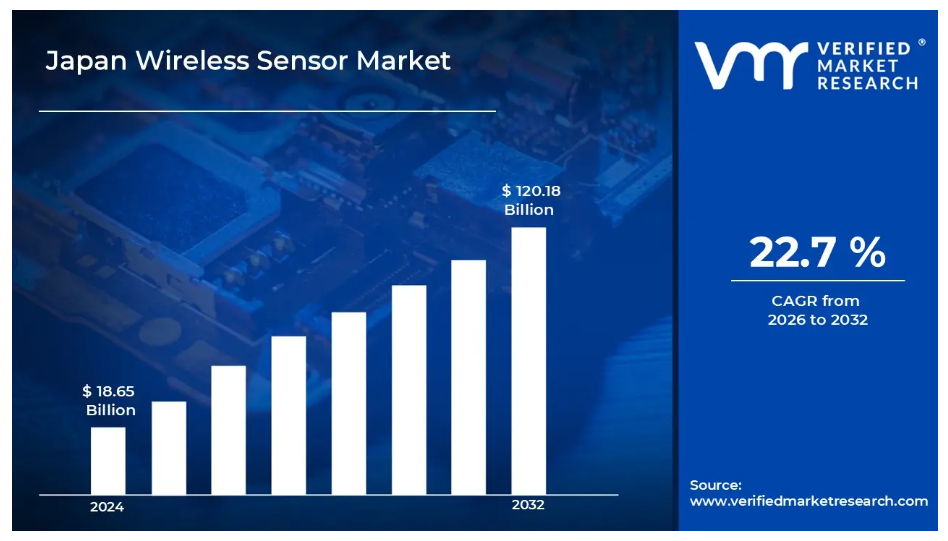

日本のワイヤレスセンサー市場規模は、2024年に186億5,000万米ドルと評価され、2032年までに1,201億8,000万米ドルに達すると予測されております。予測期間である2026年から2032年にかけて、年平均成長率(CAGR)22.7%で成長する見込みです。

ワイヤレスセンサーとは、温度、圧力、湿度、動き、ガスレベルなどの物理的または環境的条件を検知・測定し、このデータを監視・分析のための中央システムへ無線で送信するように設計された電子機器です。これらのセンサーは有線接続の必要性を排除し、アクセス困難な場所や遠隔地での柔軟な設置を可能にします。医療、農業、製造業、スマートホームなどの産業で広く活用されている無線センサーは、リアルタイムの意思決定を支援し、効率性を向上させ、安全性を高め、モノのインターネット(IoT)エコシステムにおいて重要な役割を担っております。

日本におけるワイヤレスセンサー市場の推進要因

日本におけるワイヤレスセンサー市場の推進要因は、様々な要素の影響を受ける可能性があります。これには以下のようなものが含まれます:

- IoTおよびインダストリー4.0の進展: IoT技術とインダストリー4.0の原則の導入により、リアルタイムデータ収集と予知保全を実現するため、産業オートメーションにおけるワイヤレスセンサーの利用が増加すると予測されます。既に日本の製造業者の62%がIoTベースの監視システムを導入しています。これらのセンサー導入により、データに基づく意思決定と業務効率の向上が実現されます。

- 高齢化と医療ニーズ:日本における高齢化社会の進展は、遠隔患者モニタリングや高齢者ケアといった医療ソリューションの需要を牽引すると予想されます。無線センサーはバイタルサインの追跡や患者安全の向上に活用され、健康問題の継続的モニタリングと早期発見を可能にします。

- スマートシティ構想: 政府主導のスマートシティ計画により、交通管理、環境監視、公共安全のための無線センサー導入が促進されると見込まれます。40以上のスマートシティプロジェクトがセンサーネットワークを積極的に活用しており、これらのセンサーから得られるリアルタイムデータは都市計画や緊急対応の改善を支えます。

- 農業の近代化: 精密農業の必要性から、農作物の収量向上と資源利用の最適化を目的とした無線センサーの農業分野での採用が増加すると予測されます。自動灌漑システムや土壌モニタリングシステムを支援します。センサーに基づく知見を通じて、持続可能な農業実践と資源浪費の削減が促進されます。

日本におけるワイヤレスセンサー市場の制約要因

日本におけるワイヤレスセンサー市場には、いくつかの制約要因や課題が存在します。これには以下のようなものが含まれます:

- 初期コストの高さ: ワイヤレスセンサーネットワークの導入には多額の先行投資が必要となるため、特に中小企業において導入の障壁となる可能性があります。高度なセンサー、ネットワーク機器、設置サービスの調達コストが導入を制限する可能性があり、継続的な技術アップグレードにおける予算制約が全体的な導入を遅らせる恐れがあります。

- データプライバシーとセキュリティ上の懸念: 無線ネットワークを介した機密データの送信は、データセキュリティとプライバシーに関する懸念が持続するため、市場成長を阻害する可能性があります。厳格な規制順守要件、潜在的なデータ侵害、高まるサイバーセキュリティ脅威が広範な導入を制限する一方、企業が安全でないネットワークの導入に躊躇する姿勢がさらなる課題を加えています。

- 統合の複雑性: 無線センサーを既存インフラやレガシーシステムと統合する際の技術的困難や専門知識の必要性が導入を制限する可能性があります。ソフトウェア互換性、システム相互運用性、リアルタイムデータ同期に関する課題が円滑な統合を遅らせ、導入期間の長期化が産業横断的な普及に影響を与える恐れがあります。

- 電池寿命と保守上の課題: 遠隔地やアクセス困難な地域への無線センサーの設置は、電池寿命の制限や保守の難しさから運用効率を阻害する可能性があります。頻繁な点検、監視コスト、交換要件が大規模導入の障壁となり得る一方、センサー故障による稼働停止は継続的な使用にさらなる制約を加えます。

日本無線センサー市場のセグメント分析

日本無線センサー市場は、種類、接続方式、エンドユーザー、地域に基づいて分類されます。

日本のワイヤレスセンサー市場、種類別

- 温度センサー:温度センサーセグメントは、精密な温度制御が不可欠な産業プロセス、HVACシステム、環境モニタリング、エネルギー効率化アプリケーションにおける広範な導入により主導されています。プロセスの信頼性向上のため、継続的な監視とリアルタイムデータ収集の適用が拡大しています。

- 圧力センサー: 圧力センサーセグメントは、流体監視、自動車システム、産業機器における自動化が進み、精密な圧力検出と制御が求められることから、著しい成長を見せています。運用安全性を向上させるため、高度な分析システムやIoTシステムとの統合がますます採用されています。

- 近接センサー: 近接センサーセグメントは、物体検知、位置決め、ロボット、スマート製造ソリューションにおける自動化への広範な利用により、著しく成長しております。スマートファクトリーでは、生産精度を維持しダウンタイムを削減するため、これらのセンサーへの依存度が高まっております。

- モーションセンサー: モーションセンサーセグメントは、正確な動作検知が重要なセキュリティシステム、スマート照明、エネルギー管理、ビルオートメーションへの採用により、急速に拡大しております。効率性と安全性を高めるため、リアルタイムアラートと適応制御システムが統合されております。

- 湿度センサー:湿度センサーセグメントは、気候制御、農業、食品貯蔵業務において、最適な状態を維持するためのリアルタイム湿度モニタリングへの依存度が高まっていることから、大幅な成長を遂げています。これらのセンサーからのデータは、資源使用の最適化や廃棄物の削減にも活用されています。

- ガスセンサー:ガスセンサーセグメントは、石油・ガス、化学製造、環境モニタリングなどの産業における厳格な安全規制により、危険ガスの早期検知が極めて重要であることから、堅調に成長しています。安全基準への準拠と事故防止のため、継続的なガス監視が実施されています。

日本のワイヤレスセンサー市場:接続方式別

- Wi-Fi: Wi-Fi セグメントは、高いデータ転送速度、ホームオートメーションや企業アプリケーションでの広範な採用、クラウドベース監視システムとの統合により主導的地位を占めています。Wi-Fiネットワークは、リアルタイムシステム診断や遠隔監視の支援にも活用されています。

- Bluetooth: ウェアラブルデバイス、医療モニタリング、パーソナル電子において短距離通信が重要となる中、Bluetoothセグメントは大幅な成長が見込まれます。モバイルアプリケーションとの接続性も強化され、シームレスなデータアクセスが提供されます。

- Zigbee: 低電力・低データレート通信がスマートホームデバイス、産業オートメーション、省エネ型センサーネットワークに適しているため、Zigbeeセグメントは急速に拡大しています。複雑な環境におけるカバレッジと信頼性の向上のため、メッシュネットワークも活用されています。

- LoRa: LoRa セグメントは、広範囲のカバー範囲を必要とする農業、スマートシティ、広域IoTネットワークにおいて長距離通信の適用が増加しているため、著しく成長しています。広域で収集されたデータは、予測的洞察と運用効率向上のために分析されます。

- NB-IoT: NB-IoT セグメントは、屋内深部までのカバー範囲、スマートメータリング、資産追跡、遠隔監視アプリケーションへの導入により、大規模なIoT導入を支えるため、強く成長しています。拡張性と低消費電力動作も統合され、拡張されたセンサーネットワークをサポートします。

日本のワイヤレスセンサー市場:エンドユーザー別

- 産業オートメーション: 産業オートメーション 分野が主導的地位を占めております。これは、製造施設における設備監視、予知保全、プロセス最適化、運用効率化のためにワイヤレスセンサーが広く活用されているためです。センサーネットワークは、生産実績の追跡や品質管理の強化にも応用されております。

- 医療分野: 患者モニタリング、ウェアラブル健康デバイス、遠隔診断、遠隔医療ソリューションへの無線センサー導入により、医療分野は大幅な成長が見込まれます。データに基づく健康分析は、治療精度と対応時間の改善にも活用されます。

- 自動車分野: 車両診断、安全システム、自動運転技術、フリート管理への無線センサー統合により、自動車分野は急速に拡大しています。センサーベースのモニタリングは、予知保全やルート最適化も支援します。

- 農業分野: 無線センサーが土壌水分モニタリング、気候制御、作物の健康状態評価、精密農業に導入されることで、農業分野は著しく成長しています。農業データは灌漑の最適化、廃棄物の削減、収量の向上にも分析されています。

- スマートホーム分野: エネルギー管理、セキュリティシステム、利便性と効率性を高めるホームオートメーションネットワークへの無線センサーの組み込みにより、スマートホーム分野は力強く成長しています。ユーザーフレンドリーなアプリケーションやAI駆動の自動化も、家庭の快適性向上のためにますます統合されています。

日本における無線センサー市場の地域別動向

- 関東: 工業集積度の高さ、スマートシティ構想、大規模な技術導入により、関東地域が主導的な地位を占めています。接続デバイスとIoT統合を支援するため、地域インフラも強化されています。

- 関西: 製造業の拠点と都市インフラが無線センサーネットワークへの依存度を高める中、関西地域では著しい成長が見られます。自動化と効率性を向上させるための産業界の共同プロジェクトも導入されています。

- 中部:中部地域は、産業および自動車分野における先進センサー技術の採用により急速に拡大しています。プロセス監視と高い生産基準の維持を目的とした産業用IoTプラットフォームの導入も進んでいます。

- 九州・沖縄:九州・沖縄地域は、農業およびエネルギー管理アプリケーションにおける無線センサーの利用拡大に伴い、著しい成長を見せています。地域主導の取り組みにより、再生可能エネルギーの統合やスマート農業の実践も促進されています。

- 東北:東北地方は、環境モニタリング、災害管理システム、産業運営への導入により、強い成長を遂げています。早期警戒とリスク軽減戦略のため、高度な監視システムも採用されています。

主要企業

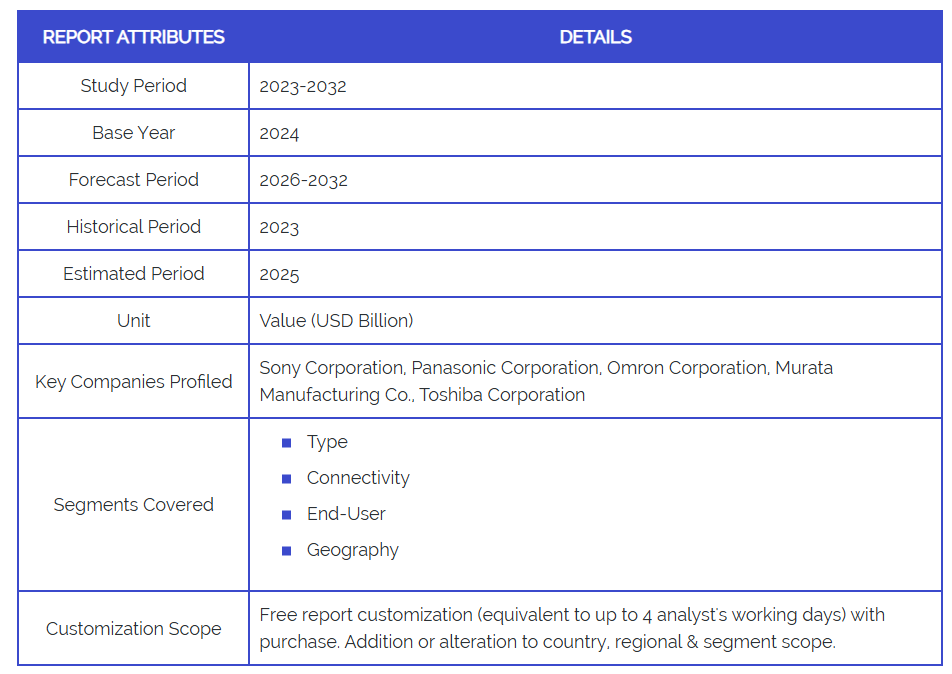

「日本ワイヤレスセンサー市場」調査レポートは、グローバル市場に重点を置いた貴重な知見を提供します。市場の主要企業は、ソニー株式会社、パナソニック株式会社、オムロン株式会社、村田製作所、および東芝株式会社です。

当社の市場分析では、主要プレイヤーに特化したセクションを設けております。アナリストが各社の財務諸表を詳細に分析するとともに、製品ベンチマークやSWOT分析を提供します。競争環境セクションでは、上記プレイヤーの主要な開発戦略、市場シェア、グローバル市場における順位分析も含まれております。

1 はじめに

1.1 市場定義

1.2 市場セグメンテーション

1.3 調査期間

1.4 前提条件

1.5 制限事項

2 調査方法論

2.1 データマイニング

2.2 二次調査

2.3 一次調査

2.4 専門家の助言

2.5 品質チェック

2.6 最終レビュー

2.7 データの三角測量

2.8 ボトムアップアプローチ

2.9 トップダウンアプローチ

2.10 調査フロー

2.11 データ年齢層

3 エグゼクティブサマリー

3.1 日本無線センサー市場概要

3.2 日本無線センサー市場規模予測(10億米ドル)

3.3 日本無線センサー市場生態系マッピング

3.4 競合分析:ファンネル図

3.5 日本無線センサー市場の絶対的市場機会

3.6 日本無線センサー市場の地域別魅力度分析

3.7 日本無線センサーの種類別魅力度分析

3.8 日本無線センサー市場:接続性別魅力度分析

3.9 日本無線センサー市場:エンドユーザー別魅力度分析

3.10 日本無線センサー市場:地域別分析(CAGR%)

3.11 日本ワイヤレスセンサー市場、種類別(10億米ドル)

3.12 日本ワイヤレスセンサー市場、接続方式別(10億米ドル)

3.13 日本ワイヤレスセンサー市場、エンドユーザー別(10億米ドル)

3.14 日本ワイヤレスセンサー市場、地域別(10億米ドル)

3.15 将来の市場機会

4 市場展望

4.1 日本ワイヤレスセンサー市場の進化

4.2 日本ワイヤレスセンサー市場の展望

4.3 市場推進要因

4.4 市場抑制要因

4.5 市場動向

4.6 市場機会

4.7 ポーターの5つの力分析

4.7.1 新規参入の脅威

4.7.2 供給者の交渉力

4.7.3 購入者の交渉力

4.7.4 代替品の脅威

4.7.5 既存競合他社との競争

4.8 バリューチェーン分析

4.9 価格設定分析

4.10 マクロ経済分析

5 市場、種類別

5.1 概要

5.2 日本のワイヤレスセンサー市場:種類別ベーシスポイントシェア(BPS)分析

5.3 温度センサー

5.4 圧力センサー

5.5 近接センサー

5.6 モーションセンサー

5.7 湿度センサー

5.8 ガスセンサー

6 接続性別市場

6.1 概要

6.2 日本のワイヤレスセンサー市場:接続性別ベーシスポイントシェア(BPS)分析

6.3 Wi-Fi

6.4 Bluetooth

6.5 ZigBee

6.6 LoRa

6.7 NB-IoT

7 エンドユーザー別市場

7.1 概要

7.2 日本のワイヤレスセンサー市場:エンドユーザー別ベーシスポイントシェア(BPS)分析

7.3 産業オートメーション

7.4 医療

7.5 自動車

7.6 農業

7.7 スマートホーム

8 市場、地域別

8.1 概要

8.2 日本

8.2.1 関東

8.2.2 関西

8.2.3 中部

8.2.4 九州・沖縄

8.2.5 東北

9 競争環境

9.1 概要

9.2 主要開発戦略

9.3 企業の地域別展開

9.4 ACEマトリックス

9.4.1 アクティブ

9.4.2 先端

9.4.3 新興

9.4.4 イノベーター

10 企業プロファイル

10.1 概要

10.2 ソニー株式会社

10.3 パナソニック株式会社

10.4 オムロン株式会社

10.5 村田製作所

10.6 東芝株式会社

図表一覧

表 1 主要国の実質 GDP 成長率予測(年間変化率)

表 2 日本のワイヤレスセンサー市場、種類別(10 億米ドル)

表3 日本のワイヤレスセンサー市場、接続方式別(10億米ドル)

表4 日本のワイヤレスセンサー市場、エンドユーザー別(10億米ドル)

表5 日本のワイヤレスセンサー市場、地域別(10億米ドル)

表6 関東地方 日本無線センサー市場、国別(10億米ドル)

表7 関西地方 日本無線センサー市場、国別(10億米ドル)

表8 中部地方 日本無線センサー市場、国別(10億米ドル)

表9 九州・沖縄地域 ワイヤレスセンサー市場(国別)(10億米ドル)

表10 東北地域 ワイヤレスセンサー市場(国別)(10億米ドル)

表11 企業の地域別展開状況

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖