❖本調査資料に関するお問い合わせはこちら❖

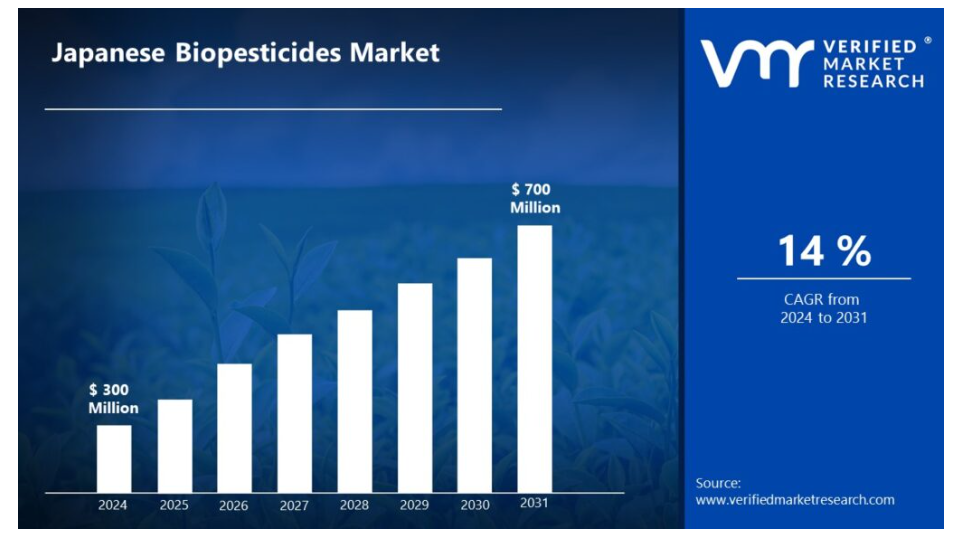

日本の生物農薬市場規模は、2024年に3億米ドルと評価され、2031年までに7億米ドルに達すると予測されており、2024年から2031年にかけて年平均成長率(CAGR)14%で成長する見込みです。

生物農薬とは、農業における害虫、病気、雑草の管理に使用される天然または自然由来の化合物です。

従来の化学農薬とは異なり、生物農薬は細菌、真菌、植物抽出物などの天然生物由来の物質から製造されます。これらの化合物は、害虫の生物学的機能を阻害する、成長を抑制する、病害抵抗性を付与するなど、様々な作用機序で効果を発揮します。主な種類としては、特定の害虫を対象とする生物殺虫剤、病害を対象とする生物殺菌剤、不要な植物を対象とする生物除草剤の3つが挙げられます。

- 生物農薬は、化学農薬に代わる生態系に優しい選択肢として、従来型農業や有機農業を含む様々な環境で使用されています。果物、野菜、穀物などの作物には、葉面散布、種子処理、土壌処理といった方法で施用されるのが一般的です。化学物質の環境影響に対する懸念が高まる中、持続可能な農業のための多様な害虫防除戦略を取り入れた総合的害虫管理(IPM)システムにおいて、生物農薬の利用がますます普及しつつあります。

- 日本では、生物農薬は有望な分野と見なされており、さらなる拡大が予測されています。世界の農業が持続可能性に向けて進化する中、生物農薬は重要な役割を果たすと期待されています。微生物ベースの処理など、新たな製剤に関する研究が進むことで、その有効性が向上し、用途が拡大することが見込まれます。環境に優しい農業に対する法的支援や、有機製品に対する消費者の需要が、今後数年間で生物農薬の使用増加を促進すると予想されます。

日本の生物農薬市場の動向

日本の生物農薬市場を形成する主な市場動向は以下の通りです:

主な市場推進要因:

- 有機農業の取り組みの増加:日本政府は持続可能な農業を積極的に推進し、化学農薬の使用削減を促しています。農林水産省(MAFF)によると、日本の有機農業は継続的に増加しています。2022年時点で、日本の有機農業面積は約83,000ヘクタールに達し、前年比2.5%増加しました。この増加は、農家がより環境に優しい農業手段を採用するよう促す政府の補助金や法律によって推進されており、従来の化学農薬に代わる生物農薬の使用を直接的に促進しています。

- 消費者の食品安全意識の高まり:日本の生物農薬市場は、主に環境持続可能性と健康に対する消費者の意識向上によって牽引されています。日本有機農業協会の2023年消費者調査によると、日本の消費者の68%が化学物質の影響が少ない方法で栽培された野菜を選択しています。この知識の向上により、農業生産者はより安全で環境に優しい害虫管理技術を求めるようになっています。

- 生物農薬開発における技術的進歩:日本の高度な技術インフラが生物農薬開発を促進しています。国立研究開発法人農業・食品産業技術総合研究機構(NARO)の報告によれば、生物的防除手段に関する研究資金は2020年から2023年にかけて35%増加しました。この投資は、作物保護において標準的な化学農薬と競合可能な、より効果的かつ効率的な生物農薬ソリューションの開発を目的としています。

主な課題:

- 高い生産コスト: 生物農薬、特に天然生物由来のものは、従来の化学農薬よりも製造コストが高くなる場合があります。有効な生物学的要素を抽出・開発するプロセスには、多大な投資と研究が必要となることが頻繁にあります。その結果、生物農薬のコスト増は、特に日本の小規模農家における導入を制限する可能性があります。

- 効果と安定性の限界: 生物農薬は一般的に安全性と環境配慮性に優れると考えられていますが、合成農薬と比較するとその効果にばらつきが生じることがあります。環境要因(温度、湿度)や害虫群集の複雑さが効果に影響を与える可能性があります。この効果のばらつきは、作物生産において一貫した害虫防除が不可欠な農業分野での広範な利用を妨げる課題となっています。

- 規制上の障壁と市場受容性:日本政府は環境に優しい農法を推奨していますが、生物農薬の認可手続きは長期化・複雑化する可能性があります。生物農薬市場は依然として小規模であり、信頼性から従来型農薬を選択する農家や産業関係者が存在します。これらの障壁を克服するには、知識、創造性、そして継続的な政府支援が不可欠です。

主な動向:

- 政府規制と持続可能な取り組み: 環境への影響を軽減するため、日本政府はエコフレンドリーな農業技術を積極的に推進しております。化学農薬を生物農薬に置き換えることを目指す政策が、良好な市場環境を育んでおります。有機農業を促進する補助金、環境罰則、規制枠組みは、自然的な害虫管理手法の需要拡大において極めて重要です。

- 生物農薬技術の進歩: 技術革新により、微生物由来や植物由来の生物農薬が特定の害虫や病害への効果を高めています。安定性の高い製剤の開発や、種子処理剤や特化型散布剤といった改良された供給技術がこれに含まれます。新規生物防除剤の研究は、複数の作物における生物農薬の応用可能性を広げています。

- 有機農産物に対する消費者需要:有機食品への消費者需要の高まりが、農家に生物農薬の使用を促しています。化学農薬の健康リスクに関する一般の認識が深まる中、日本の消費者は無農薬または低残留農薬の食品を求める傾向にあり、農業生産者が自然由来の代替手段に頼るよう促しています。この有機農業への移行傾向は、生物農薬の導入拡大につながると予測されます。

日本の生物農薬市場 地域別分析:

以下に、日本の生物農薬市場に関するより詳細な地域別分析をご提示いたします:

東京

- 東京は、農業イノベーションの拠点としての戦略的位置、高度なバイオテクノロジー研究、主要な農業・化学企業への近接性など、いくつかの理由から日本の生物農薬市場において主導的な都市です。日本作物保護協会の調査によると、東京に拠点を置く企業は、国内の生物農薬研究開発費の約62%を占めています。

- この地域の主導的立場は、いくつかの重要な優位性によって支えられています。東京には国立研究開発法人農業・食品産業技術総合研究機構(NARO)をはじめとする主要研究機関が所在し、最先端の生物農薬技術開発において重要な役割を果たしてきました。首都圏には大学、バイオテクノロジー企業、農業研究機関が集積しており、持続可能な害虫防除ソリューションの革新を促進する活気ある環境を形成しています。

- 統計データは東京の市場優位性を裏付けています。農林水産省の2022年評価によれば、東京に拠点を置く企業が日本の生物農薬生産量の58%以上を占めており、その開発の大部分は生態系に配慮した農法向けです。同地域の企業は特に、微生物由来の殺虫剤や植物抽出物の開発に成功しており、これらは従来の化学農薬に代わる持続可能な選択肢を提供しています。

関東

- 関東地方は、農業技術革新、環境意識の高まり、そして有利な政府規制が相まって、日本の生物農薬市場ブームにおいて最も急速に成長している地域です。最新の市場調査および政府研究によれば、関東は日本の生物農薬分野で最も成長著しい地域であり、持続可能な農業実践において非常に有望な発展軌道をたどっています。

- 農林水産省(MAFF)によれば、関東地方における生物農薬の使用量は2020年以降、毎年37.5%増加しています。この拡大には、主要研究機関への近接性、農業技術企業の高い集中度、化学農薬使用制限を求める消費者・規制当局の圧力の高まりなど、いくつかの主な要因が寄与しています。

- 特に千葉県や埼玉県など関東圏の県では、この移行の最前線に位置しています。同地域の農業エコシステムは、国立研究開発法人農業・食品産業技術総合研究機構(NARO)をはじめとする先進的な研究施設から恩恵を受けており、革新的な生物農薬ソリューションの開発に大きく貢献しています。地域の農家の方々も、環境面での利点と経済的メリットの両方を認識し、生物由来の害虫管理戦略への選好を高めています。

日本の生物農薬市場:セグメント分析

日本の生物農薬市場は、製品種類、成分、用途、地域に基づいて区分されています。

日本の生物農薬市場(製品種類別)

- 生物除草剤

- 生物殺虫剤

- 生物殺菌剤

製品種類に基づき、日本の生物農薬市場は生物除草剤、生物殺虫剤、生物殺菌剤に区分されます。生物農薬が製品市場を支配しています。これは主に、果物、野菜、穀物などの作物における様々な害虫防除に生物農薬が広く使用されているためです。バチルス・チューリンゲンシスやボベリア・バシアーナなどの微生物剤を含む生物農薬は、化学農薬と比較してその有効性、特異性、および環境への影響の低さから人気が高まっています。

日本の生物農薬市場:製剤別

- 液体

- 乾燥

製剤形態に基づき、日本の生物農薬市場は液体と乾燥に区分されます。液体製剤セクターが主流です。液体製剤は、特に大規模農業経営において使用の利便性から推奨されています。作物に直接散布でき、より広い範囲をカバーできるため、害虫や病気の管理に重要です。液体生物農薬は、その適応性と有効性から、従来型農業と有機農業の両方で広く採用されています。

日本の生物農薬市場、成分別

- 微生物農薬

- 植物性生物農薬

- 生化学農薬

成分に基づき、日本の生物農薬市場は微生物農薬、植物性生物農薬、生化学農薬に区分されます。微生物系生物農薬が市場を主導しており、細菌、真菌、ウイルス、その他の微生物を含みます。特定の害虫や病害を標的としながら生態系に優しい特性から、生物農薬において最も一般的に利用される成分です。化学農薬の使用削減が最優先される総合的害虫管理(IPM)システムや有機農業において特に人気があります。

日本の生物農薬市場、用途別

- 穀物およびシリアル

- 豆類および油糧種子

- 果物および野菜

- 商業作物

- 芝生

- 観賞用植物

用途に基づき、日本の生物農薬市場は穀物およびシリアル、豆類および油糧種子、果物および野菜、商業作物、芝生、観賞用植物に分類されます。 果実・野菜カテゴリーが主要な用途分野を占めております。これは主に、健康志向の食習慣を重視する日本の消費者が無農薬・有機野菜を強く求めるためです。果実・野菜は特に害虫や病気に敏感であるため、農薬残留を減らしつつ作物の品質を維持したい農家にとって、生物農薬は重要な手段となっております。

日本の生物農薬市場:地域別

東京

- 東京は、農業イノベーションの拠点としての戦略的位置、高度なバイオテクノロジー研究、主要な農業・化学企業への近接性など、いくつかの理由から日本の生物農薬市場において主導的な都市です。日本作物保護協会の調査によると、東京に拠点を置く企業が国内の生物農薬研究開発費の約62%を占めています。

- 同地域の主導的立場は、いくつかの重要な優位性によって支えられています。東京には国立研究開発法人農業・食品産業技術総合研究機構(NARO)をはじめとする主要研究機関が所在し、最先端の生物農薬技術開発において重要な役割を果たしてきました。首都圏には大学、バイオテクノロジー企業、農業研究機関が集積しており、持続可能な害虫防除ソリューションの革新を促進する活気ある環境を形成しています。

主要企業

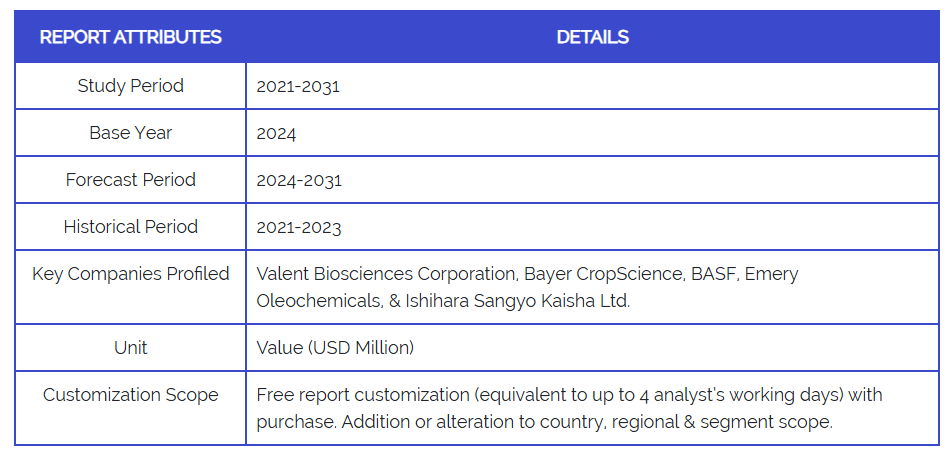

「日本の生物農薬市場」調査レポートは、市場に焦点を当てた貴重な知見を提供いたします。市場における主要企業は、Valent Biosciences Corporation, Bayer CropScience, BASF, Emery Oleochemicals, & Ishihara Sangyo Kaisha Ltd.です。

当社の市場分析では、主要プレイヤーに特化したセクションを設けております。アナリストが各社の財務諸表の分析に加え、製品ベンチマーキングやSWOT分析を提供します。競争環境セクションでは、上記プレイヤーの主要な開発戦略、市場シェア、市場順位分析も含まれております。

日本の生物農薬市場における主要動向

- 2023年9月、バレンタイン・バイオサイエンシズ社はオレゴン州ホワイトシティに新製造プラントを建設することを発表いたしました。この新施設では、植物の健康増進と炭素固定に活用される菌根菌(AMF)製品「MycoApply」を生産いたします。この決定は、バレント社の持続可能性への取り組みを推進するものであり、親会社である住友化学の温室効果ガス排出削減目標に沿うものです。

- 2024年5月、BASF社は生物農薬の有効性向上を目的とした「Agnique BioHance」と称する新たな補助剤シリーズを開発しました。これらの補助剤は天然由来物質から作られており、環境的・微生物学的障壁を克服することで農薬の散布を支援します。

1. はじめに

• 市場定義

• 市場セグメンテーション

• 調査方法論

2. エグゼクティブサマリー

• 主要な調査結果

• 市場概要

• 市場ハイライト

3. 市場概要

• 市場規模と成長可能性

• 市場動向

• 市場推進要因

• 市場制約要因

• 市場機会

• ポーターの5つの力分析

4. 日本の生物農薬市場(製品種類別)

• バイオ除草剤

• バイオ殺虫剤

• バイオ殺菌剤

5. 日本のバイオ農薬市場:製剤別

• 液体

• 固形

6. 日本のバイオ農薬市場:成分別

• 微生物農薬

• 植物性バイオ農薬

• 生化学農薬

7. 日本のバイオ農薬市場:用途別

• 穀類

• 豆類・油糧種子

• 果物・野菜

• 商業作物

• 芝生

• 観賞植物

8. 地域別分析

• 日本

• 東京都

9. 市場動向

• 市場推進要因

• 市場抑制要因

• 市場機会

• COVID-19が市場に与える影響

10. 競争環境

• 主要企業

• 市場シェア分析

11. 企業プロファイル

• Valent Biosciences Corporation

• Bayer CropScience

• BASF

• Emery Oleochemicals

• Ishihara Sangyo Kaisha Ltd.

12. 市場展望と機会

• 新興技術

• 将来の市場動向

• 投資機会

13. 付録

• 略語一覧

• 出典と参考文献

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖