❖本調査資料に関するお問い合わせはこちら❖

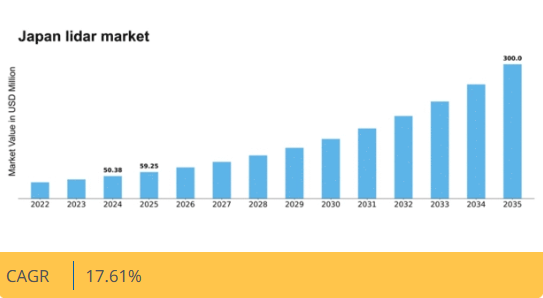

Market Research Futureの分析によると、日本のLiDAR市場規模は2024年に50.38百万ドルと推定された。LIDAR市場は、2025年の59.25百万ドルから2035年までに300.0百万ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)17.6%を示すと予測されている。

主要市場動向とハイライト

日本のLiDAR市場は、技術進歩と様々な分野での応用拡大に牽引され、堅調な成長を遂げている。

- ライダーシステムの技術進歩により精度と効率が向上し、複数の産業分野での採用が拡大している。

- 自動車分野は最大のセグメントを占めており、自動運転車や先進運転支援システム(ADAS)への需要増加が牽引している。

- 都市化やスマートシティプロジェクトを目的とした政府の取り組みが、インフラ開発におけるライダー技術の統合を推進している。

- 主要な市場推進要因には、自動運転車への需要増加と産業オートメーションの進歩が含まれ、これらが市場動向に大きく影響している。

日本 LiDAR 市場

CAGR

17.61%

市場規模と予測

2024年市場規模50.38 (百万米ドル)2035年市場規模300.0 (百万米ドル)CAGR (2025 – 2035)17.61%

主要企業

Velodyne Lidar(米国)、Luminar Technologies(米国)、Waymo(米国)、Ouster(米国)、Innoviz Technologies(イスラエル)、Aeva(米国)、LeddarTech(カナダ)、Quanergy Systems(米国)、Teledyne Technologies(米国)

日本のライダー市場動向

日本のライダー市場は現在、技術の進歩と様々な分野での応用拡大に牽引され、顕著な成長を遂げている。自動車、建設、環境モニタリングなどの産業におけるライダーシステムの統合がより一般的になりつつある。この傾向は主に、ライダー技術が提供する高精度なデータ収集・分析への需要に起因する。さらに、日本政府はスマートシティ構想を積極的に推進しており、これがライダーソリューションの導入をさらに促進している。都市部の拡大に伴い、効率的なインフラ計画・管理の必要性が重要視される中、ライダーシステムはこれらの課題に対する効果的な解決策を提供している。都市計画に加え、農業・林業関連の応用分野でもライダー市場の需要が急増している。詳細な地形データの収集能力は、土地管理と資源配分の改善を可能にする。さらに、持続可能性と環境保全への関心の高まりが、ライダー技術へのさらなる投資を促進する見込みである。日本が革新を続け、変化する市場ニーズに適応する中、様々な分野で業務効率化と意思決定プロセスの強化における本技術の価値が認識され、ライダー市場は継続的な拡大が見込まれています。

技術的進歩

ライダー技術の最近の革新により、システムの能力が向上し、より効率的で利用しやすくなっています。センサー精度とデータ処理の進歩により、様々な分野での応用において重要な、より精密な測定が可能になっています。

政府の取り組み

日本政府は資金援助や政策施策を通じて、ライダー技術の普及を積極的に支援している。この支援はスマートシティプロジェクトの推進やインフラ改善を目的としており、ライダーソリューションの需要増加につながると見込まれる。

多様な応用分野

ライダー技術の汎用性により、農業、林業、環境モニタリングなど複数の分野で採用が進んでいる。この傾向は、多様な運用環境においてライダーシステムが提供し得る利点が広く認識されつつあることを示している。

日本におけるライダー市場の推進要因

ロボティクス・ドローンとの統合

ライダー技術とロボティクス・ドローンの統合は、日本ライダー市場の主要推進要因として台頭している。測量・マッピング・点検業務でドローンの採用が増加する中、高精度ライダーシステムへの需要が高まっている。ライダーセンサーを搭載したドローンは、地形・インフラ・建設現場の詳細な3Dデータを取得可能であり、様々な分野における業務効率を向上させる。日本のドローン市場は2027年までに10億ドル規模に達すると予測されており、その相当部分がライダー応用分野に起因する。この成長は、ライダーメーカーとドローン開発者間の強力な連携可能性を示しており、イノベーション促進と市場拡大に寄与する。ライダー技術とドローン機能の相乗効果は、ライダー市場の成長を促進し、新たな応用機会を創出する見込みである。

産業オートメーションの進展

日本の産業オートメーション化の流れは、ライダー市場の重要な推進力となっている。産業分野が業務効率の向上とコスト削減を図る中、自動化技術の採用がますます普及している。ライダーシステムは、資材運搬、品質管理、安全監視などのプロセスの自動化において重要な役割を果たす。技術力の高さで知られる日本の製造業は、2025年までに自動化技術に約12億ドルを投資すると予測されており、その相当部分がライダーソリューションに割り当てられる見込みです。この投資は、生産ラインの最適化に不可欠なリアルタイムデータ収集・分析を可能にするライダーの重要性を裏付けています。その結果、産業オートメーションの進展は、企業が自社業務へのライダー技術統合の価値を認識するにつれ、ライダー市場の成長を促進する可能性が高いです。

自動運転車への需要増加

日本における自動運転車需要の増加は、ライダー市場の重要な推進力である。自動車メーカーが車両の安全性とナビゲーションシステムの向上を目指す中、ライダー技術は不可欠な要素として台頭している。革新性で知られる日本の自動車業界は、2026年までにライダーシステムに約20億ドルを投資すると予測されている。この投資は、自動運転車開発に不可欠な精密距離測定と環境マッピングを提供するライダーの能力に対する認識の高まりを反映している。さらに、高度運転支援システム(ADAS)へのライダー統合は、効果的な運用に高解像度データを必要とするため、市場成長を促進すると予想される。結果として、自動運転車需要の増加は日本のライダー市場を牽引し、技術進歩を促進するとともにメーカー間の競争を激化させる見込みである。

都市化とスマートシティ構想

日本の急速な都市化とスマートシティ構想の推進は、ライダー市場に大きな影響を与えています。都市が拡大するにつれ、効率的な都市計画と管理の必要性が極めて重要になります。ライダー技術は精密な地形データを提供し、都市計画担当者が増加する人口の需要を満たすインフラを設計することを可能にします。日本政府は交通管理、環境監視、公共安全のためのライダーシステム統合を含むスマートシティプロジェクトに約150億円を割り当てている。この投資は先進技術を活用して都市生活を向上させるという決意を示している。さらに、都市環境のマッピングや監視におけるライダーの応用は増加が見込まれ、ライダー市場内の需要を牽引する。都市化とスマートシティ構想の相乗効果は、この分野における成長の大きな機会をもたらす。

環境モニタリングへの注目の高まり

日本における環境問題への意識の高まりが、特に環境モニタリング分野でライダー市場を牽引している。ライダー技術は大気質、植生の健全性、土地利用変化の評価に正確なデータを提供し、環境科学者や政策立案者にとって貴重なツールとなっている。日本政府は環境モニタリング施策に約800億円を投入しており、包括的なデータ収集のためのライダーシステム導入も含まれる。この資金投入は、政策決定の根拠形成と持続可能性促進のために精密な環境評価が必要であるという認識の高まりを反映している。効果的な環境モニタリングソリューションへの需要が増加するにつれ、ライダー市場は拡大が見込まれ、生態学的課題に対処し保全活動を支援する革新的アプリケーションを提供するだろう。

市場セグメントの洞察

タイプ別:航空機搭載型ライダー(最大)対地上設置型ライダー(最速成長)

日本のLiDAR市場では、航空LiDARと地上LiDARの区分により明確な市場シェア分布が明らかになっている。航空LiDARは最大セグメントであり、主に大規模マッピング、インフラ監視、環境評価に活用されている。一方、地上LiDARは高解像度データを提供し、建設や景観分析などの用途で支持されることからシェアを拡大しつつある。このセグメントの成長傾向は、技術進歩と測量・調査業務における精度要求の高まりに大きく牽引されている。都市開発プロジェクトの拡大とインフラ成長が相まって地上型LiDARシステムへの需要を高め、市場で最も成長が速い選択肢として位置づけられている。さらに、LiDAR技術へのAI・機械学習の統合により、両セグメントの効率性とユーザーフレンドリーさが向上しつつある。

航空LiDAR(主流)対 地上LiDAR(新興)

航空LiDARは広大なエリアを迅速にカバーできる特性から、林業・土地利用計画・回廊マッピングなどの用途に最適です。航空機やドローンなど多様なプラットフォームによる支援を受け、公共・民間プロジェクト双方での幅広い適用性が日本LiDAR市場における主流地位の要因です。一方、地上型LiDARは特に都市景観内など限られた空間における詳細分析の重要ツールとして台頭している。その精度と微細な詳細を捉える能力が、精密モデリングやリアルタイムデータ収集に依存するエンジニアや建築家の間で人気を牽引している。両セグメントが進化する中で相互補完関係を築き、市場の多様なニーズに応えている。

技術別:3D(最大)対1D(最速成長)

日本のLiDAR市場では、技術セグメントの分布において3D LiDARが最大セグメントを占め、その高度な機能性と多様な産業分野での広範な応用により大きなシェアを維持している。一方、1D技術は最も成長率の高いセグメントとして台頭しており、複雑さを求めずコスト効率を重視するニッチな用途に訴求している。この傾向は、エンドユーザーがよりシンプルで効率的なソリューションを求めるニーズの変化を反映している。日本LiDAR市場の成長傾向は、主に技術進歩と各分野における自動化需要の増加によって牽引されている。自動運転車、ロボティクス、環境モニタリングにおける3D LiDARの用途拡大がその優位性を支えている。一方、基本距離測定などの特定用途における1Dライダーの急速な普及が成長率を押し上げており、多様な消費者ニーズが存在する市場構造を浮き彫りにしている。

技術:3D(主流)対1D(新興)

3Dライダー技術セグメントは、その精度と詳細な三次元マップ・モデル生成能力で知られる日本ライダー市場の主流技術として際立っている。このセグメントは、精度とデータ豊富さが重要な自動車、建設、測量などの分野における高需要アプリケーションに対応している。対照的に、1Dライダー技術は新興プレイヤーであり、主に単純な距離測定や障害物検知に利用される。その簡素さとコスト効率性により、中小企業や特定の産業用途にとって特に魅力的であり、より高度な3Dソリューションと比較して機能が限定的であるにもかかわらず、成長中の代替手段としての地位を確立している。

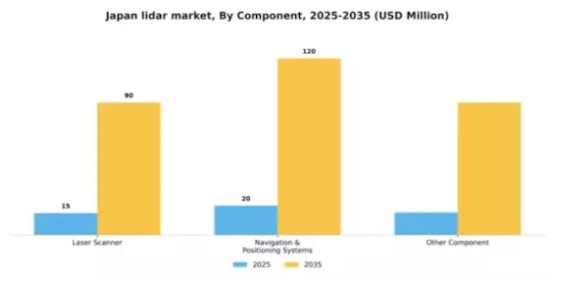

コンポーネント別:レーザースキャナー(最大)対 ナビゲーション・測位システム(最速成長)

日本のLiDAR市場では、コンポーネントセグメントが多様な分布を示しており、自動車や建設など様々な産業での幅広い応用により、レーザースキャナーが最大のシェアを占めています。ナビゲーション・測位システムも自律走行アプリケーションやマッピングソリューションに不可欠であり、正確な空間データ収集を可能にするため、重要な割合を占めています。その他のコンポーネントはこれらの技術を補完するが、市場における割合は小さい。このセグメントの成長傾向は、レーザー技術の進歩、自動運転車への需要増加、測量・マッピング分野での応用拡大によって牽引されている。産業分野が精度と効率向上のためにLiDARソリューションを採用し続ける中、センサー統合とリアルタイムデータ処理能力の革新を原動力として、ナビゲーション・測位システムセグメントが最も成長が速い領域として台頭すると予想される。

レーザースキャナー(主流) vs. ナビゲーション・測位システム(新興)

レーザースキャナーは、多様な用途向けに高解像度3Dデータを捕捉する汎用性と有効性から、日本のLiDAR市場を支配している。建設、鉱業、林業など精度が最優先される産業において、これらの装置は不可欠である。一方、ナビゲーション・測位システムは、自律走行車やロボット工学の発展において精密な位置追跡と環境マッピングを可能にする重要な役割を担い、急速に台頭している。GNSSや慣性計測システムなどの先進技術の統合により機能が強化され、自動化やスマートインフラの将来開発において不可欠な存在となっている。

機能分野別:ADAS・自動運転車(最大)対都市計画(最速成長)

日本のLiDAR市場では、機能分野セグメントが様々な用途に多様化して分布している。ADAS・自動運転車セグメントは現在最大規模で、先進運転支援システムへの需要増加により大きな市場シェアを占めている。その他の主要セグメントにはエンジニアリングや回廊マッピングが含まれ、これらも市場内で重要な位置を占めている。環境・気象分野は、持続可能性と気候変動監視への関心の高まりを背景に、徐々に台頭しつつある。成長傾向を見ると、機能分野の中で都市計画分野が最も急速に成長している。この加速は、都市化と、増加する人口やインフラを管理するための効率的な計画ソリューションの必要性によって推進されている。環境評価におけるライダー技術の採用増加は、公共政策や都市開発に先進技術を統合する広範な傾向を反映しており、市場全体の拡大に寄与している。

エンジニアリング(主流)対 コリドーマッピング(新興)

エンジニアリング分野は日本のLiDAR市場において主流の地位を占め、先進的なスキャン技術を活用してインフラプロジェクトや土木工事を支援している。この分野は建設プロセスやプロジェクト管理への強固な統合、ワークフローの効率化、測定精度の向上を特徴とする。一方、回廊マッピングは新興セグメントとして認知され、特定ルート沿いの交通・公益事業管理に不可欠なデータを提供している。この分野の成長は、交通回廊の計画・維持管理を促進する高精度マッピングソリューションへの需要増大に牽引され、進化するライダー応用分野において重要な役割を担う存在となっている。

主要企業と競争環境

日本のライダー市場は、自動車、ロボティクス、マッピングなど様々な分野における技術進歩と需要増加に牽引され、ダイナミックな競争環境が特徴である。Velodyne Lidar(米国)、Luminar Technologies(米国)、Innoviz Technologies(イスラエル)などの主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めている。Velodyne Lidar(米国)は継続的な製品開発によるイノベーションに注力する一方、Luminar Technologies(米国)は自動車メーカーとの戦略的提携を重視し、次世代車両へのLIDAR技術統合を推進している。Innoviz Technologies(イスラエル)は固体LIDARソリューションの専門性を活かし、自動運転車分野のリーダーとしての地位を確立している。これらの戦略が相まって、技術的差別化と戦略的提携を中核とする競争環境が形成されている。

事業戦術面では、各社は製造の現地化とサプライチェーンの最適化により、業務効率の向上とコスト削減を図っている。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っている。しかし、主要企業はイノベーションのペースを設定し、品質と性能のベンチマークを確立するため、その影響力は大きい。この競争構造は、ニッチな応用分野や専門技術に特化することで、中小企業が成長できる環境を育んでいる。

2025年10月、ベロダイン・ライダー(米国)は、最新ライダー技術を活用した先進運転支援システム(ADAS)開発に向け、日本の主要自動車メーカーとの提携を発表した。この協業は、ベロダインの日本市場における基盤強化だけでなく、ライダーの主流自動車アプリケーションへの統合という拡大傾向と合致し、採用率を大幅に高める可能性を秘めている点で戦略的に重要である。

2025年9月、ルミナ・テクノロジーズ(米国)は自律走行車の安全性と効率性向上を目的とした、都市環境専用設計の新型ライダーセンサーを発表した。この開発は都市走行環境特有の課題に対処し、都市モビリティソリューションにおけるライダー技術の魅力を高める点で極めて重要である。都市アプリケーションへの注力は、特定の市場ニーズに応えるより専門的なライダーソリューションへの移行を示唆している。

2025年8月、Innoviz Technologies(イスラエル)は主要な日本の自動車メーカーと大型契約を締結し、今後の電気自動車モデル向けに固体状態ライダーシステムを供給することとなった。この契約は、市場におけるInnovizの評価の高まりを示すと同時に、電気自動車分野における信頼性と効率性を兼ね備えたライダーソリューションへの需要増加を浮き彫りにしている。こうした戦略的動きは、ライダーが重要な役割を果たす自動車業界における電動化と自動化への広範な潮流を反映している。

2025年11月現在、ライダー市場の競争動向はデジタル化、持続可能性、人工知能(AI)の統合に大きく影響されている。各社が強みを結集して革新を図り、変化する顧客ニーズに対応するため、戦略的提携の重要性が増している。競争環境は価格競争中心から、技術革新・信頼性・サプライチェーン効率を核とした構造へ移行しつつある。この進化は、将来の差別化が規制基準を満たすだけでなくユーザー体験と運用性能を向上させる最先端ソリューションの提供能力にかかっていることを示唆している。

業界動向

日本のLiDAR市場は、自動運転車・都市計画・インフラ開発分野での応用需要拡大を背景に、近年著しい進展を見せている。トプコンやトリムブルなどの企業は、高精度LiDAR技術に焦点を当て、製品ラインの拡充を進めている。ここ数ヶ月では、センサー技術とデータ分析の進歩が市場成長をさらに加速させており、ニコンや三菱電機はLiDAR能力強化のため研究開発に多額の投資を行っている。2023年6月には、SICK AGが成長する日本市場に対応するため、国内技術企業との提携を通じてLiDAR製品群を戦略的に拡大したことが発表された。

M&A動向でも注目すべき進展が見られるが、上場企業を巻き込んだ大規模な取引は最近報告されていない。日本政府はスマートシティ構想とインフラ近代化の必要性を強調しており、これによりLiDARへの投資と利用が促進され、前年比25%以上の増加が見込まれている。過去2年間、市場はデータ処理とリアルタイム分析能力の向上を目的としたLiDARとAI技術の統合に注力する方向へ進化しており、業界内の様々な提携や技術融合がその好例である。

将来展望

日本LiDAR市場の将来展望

日本のLiDAR市場は、自動運転車の進展、スマートシティ構想、精密農業への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)17.61%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 都市部向けLiDARベースの交通管理システムの開発

- 作物モニタリングのための農業用ドローンへのLiDAR技術統合

- 先進運転支援システム(ADAS)のための自動車メーカーとの提携

2035年までに、日本のLiDAR市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本のLiDAR市場タイプ別展望

- 航空機搭載型LiDAR

- 地上型LiDAR

日本LiDAR市場 構成要素別展望

- レーザースキャナー

- ナビゲーション・測位システム

- その他構成要素

日本LiDAR市場 技術別展望

- 1D

- 2D

- 3D

日本LiDAR市場 機能領域別展望

- エンジニアリング

- 回廊マッピング

- 環境

- ADAS・自動運転車

- 都市計画

- 地図作成

- 気象学

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 半導体・電子機器、タイプ別(百万米ドル)

- 4.1.1 航空機搭載型LiDAR

- 4.1.2 地上型LiDAR

- 4.2 半導体・電子機器、技術別(百万米ドル)

- 4.2.1 1D

- 4.2.2 2D

- 4.2.3 3D

- 4.3 半導体・電子機器、構成部品別(百万米ドル)

- 4.3.1 レーザースキャナー

- 4.3.2 ナビゲーション・測位システム

- 4.3.3 その他コンポーネント

- 4.4 半導体・電子機器、機能領域別(百万米ドル)

- 4.4.1 エンジニアリング

- 4.4.2 経路マッピング

- 4.4.3 環境

- 4.4.4 ADAS・自動運転車

- 4.4.5 都市計画

- 4.4.6 地図作成

- 4.4.7 気象学

- 4.1 半導体・電子機器、タイプ別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 半導体・電子機器分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 半導体・電子機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ベロダイン・ライダー(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ルミナ・テクノロジーズ(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Waymo(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な進展

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Ouster(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な進展

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Innoviz Technologies(イスラエル)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な開発動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Aeva(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な開発動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 LeddarTech(カナダ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Quanergy Systems(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 テレダイン・テクノロジーズ(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 ベロダイン・ライダー(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合状況

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場:タイプ別分析

- 6.3 日本市場:技術別分析

- 6.4 日本市場におけるコンポーネント別分析

- 6.5 日本市場における機能領域別分析

- 6.6 半導体・電子機器の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 半導体・電子機器のDRO分析

- 6.9 推進要因の影響分析:半導体・電子機器

- 6.10 抑制要因の影響分析:半導体・電子機器

- 6.11 供給/バリューチェーン:半導体・電子機器

- 6.12 半導体・電子機器、タイプ別、2024年(%シェア)

- 6.13 半導体・電子機器、タイプ別、2024年~2035年(百万米ドル)

- 6.14 半導体・電子機器、技術別、2024年(%シェア)

- 6.15 半導体・電子機器、技術別、2024年~2035年(百万米ドル)

- 6.16 半導体・電子機器、構成部品別、2024年(シェア%)

- 6.17 半導体・電子機器、構成部品別、2024年から2035年(百万米ドル)

- 6.18 半導体・電子機器、機能領域別、2024年(%シェア)

- 6.19 半導体・電子機器、機能領域別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 技術別、2025-2035年(百万米ドル)

- 7.2.3 構成要素別、2025-2035年(百万米ドル)

- 7.2.4 機能領域別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携