❖本調査資料に関するお問い合わせはこちら❖

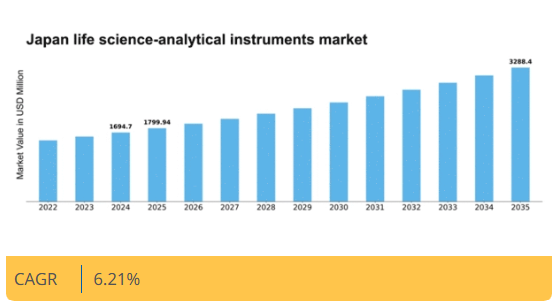

マーケットリサーチフューチャーの分析によると、ライフサイエンス分析機器市場の規模は2024年に16億9470万米ドルと推定された。ライフサイエンス分析機器市場は、2025年の17億9994万米ドルから2035年までに32億8840万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6.2%を示すと予測されている。

主要市場動向とハイライト

日本のライフサイエンス分析機器市場は、技術進歩と規制面の支援を背景に成長が見込まれる。

- 技術進歩により分析機器の性能が向上し、研究成果の改善につながっている。

- 個別化医療への注目が、個々の患者のニーズに合わせた革新的な分析ソリューションの需要を牽引している。

- バイオ医薬品分野が最大のセグメントである一方、新興の診断分野が市場で最も急速に成長している。

- 高度な研究への需要の高まりとライフサイエンス分野への資金増加が、市場拡大を推進する主要な要因である。

日本ライフサイエンス分析機器市場

CAGR

6.21%

市場規模と予測

2024年市場規模1694.7 (百万米ドル)2035年市場規模3288.4 (百万米ドル)CAGR (2025 – 2035)6.21%

主要企業

Thermo Fisher Scientific (US), Agilent Technologies (US), PerkinElmer (US), Waters Corporation (US), Bruker Corporation (US), Merck KGaA (DE), Bio-Rad Laboratories (US), Shimadzu Corporation (JP), Abbott Laboratories (US)

日本のライフサイエンス分析機器市場の動向

日本のライフサイエンス分析機器市場は現在、技術革新と研究および診断における精度に対する需要の高まりにより、著しい進歩を遂げています。分析機器への自動化と人工知能の統合は、効率と精度を向上させ、学術機関や製薬会社など、さまざまなエンドユーザーを惹きつけているようです。さらに、研究者が複雑な生物学的サンプルを分析するための高度なツールを求める中、個別化医療とバイオ医薬品開発への注目が市場を前進させるでしょう。この傾向は、ライフサイエンス分野の進化するニーズに対応できる、より専門性の高い機器への移行を示唆している。加えて、日本の規制枠組みは先進的な分析技術の採用を支援する方向へ進化している。政府はイノベーションを促進する環境づくりを進めており、これが研究開発投資の増加につながる可能性がある。その結果、メーカーは厳しい規制基準に準拠しつつ、競争の激しい市場の要求にも応える機器の開発に注力する見込みである。全体として、ライフサイエンス分析機器市場は、技術進歩とイノベーション・研究を促進する支援政策に牽引され、成長の兆しを見せている。

技術進歩

ライフサイエンス分析機器市場では、特に自動化とデータ分析分野で急速な技術進歩が起きている。これらの革新は機器の能力を高め、より精密かつ効率的な分析を可能にしている。その結果、研究者はワークフローと成果を向上させるため、こうした先進ツールをますます採用している。

規制面の支援

日本の規制枠組みは、新たな分析技術の統合を促進するよう適応しつつある。政府機関によるこの支援は、安全・品質基準への準拠を確保しつつ、メーカーのイノベーションを促進する可能性が高い。このような環境は、市場内の成長と発展を促すかもしれない。

個別化医療への焦点

ライフサイエンス分析機器市場では、個別化医療への注目が高まっている。研究者は、複雑な生物学的サンプルを分析し、個々の患者に合わせた治療法を設計できる機器を求めている。この傾向は、バイオ医薬品開発の特定のニーズを満たす、より専門的な分析ツールへの移行を示している。

日本のライフサイエンス分析機器市場の推進要因

バイオ医薬品の台頭

日本のバイオ医薬品分野は急速に進化しており、専門的な分析機器への需要が高まっている。バイオ医薬品企業が革新的治療法の開発に注力する中、精密な分析技術の必要性が極めて重要となっている。ライフサイエンス分析機器市場は、バイオ医薬品製品の特性評価と品質評価のための高度な機器を企業が求めることから、この動向の恩恵を受ける可能性が高い。バイオ医薬品の複雑化と堅牢な分析ソリューションの必要性により、今後数年間で約7%の成長が見込まれている。この成長は、ライフサイエンス分析機器市場の構造を再構築しているバイオ医薬品への広範な移行を反映している。

品質管理への注目の高まり

品質管理は、特に製薬・食品産業において、日本のライフサイエンス分析機器市場における重要な側面であり続けている。製品安全性と有効性に対する規制要件の強化により、企業は高品質な分析機器への投資を迫られている。この品質保証への注力は、厳格な規制への適合を保証する先進的分析技術の採用を促進する見込みである。組織が高水準の維持に努める中、信頼性と精度を備えた分析機器への需要は増加すると予想される。その結果、企業が業務において品質管理対策を優先するにつれ、ライフサイエンス分析機器市場は約4.5%の成長軌道をたどる可能性がある。

ライフサイエンス分野への資金増加

日本では、公的・民間双方からのライフサイエンス分野への資金投入が急増しており、これがライフサイエンス分析機器市場に大きな影響を与えている。ライフサイエンス分野におけるイノベーションと研究を促進する政府の取り組みにより、研究プロジェクトへの財政支援が増加している。例えば、日本政府は医療研究開発の強化に多額の予算を割り当てており、これが分析機器の需要を牽引している。この資金流入により、最先端分析技術の取得が促進され、市場の成長が期待されています。結果として、ライフサイエンス分析機器市場はこの資金の流れの恩恵を受け、年間約5%の成長率が見込まれています。

高度な研究への需要増加

日本のライフサイエンス分析機器市場では、高度な研究能力に対する需要が顕著に増加しています。この傾向は、医薬品、バイオテクノロジー、環境科学など様々な分野における精密で信頼性の高い分析データの需要増大によって牽引されている。研究機関や研究所が分析能力の強化を図る中、高度な機器への投資は増加する見込みである。市場は今後5年間で約6.5%のCAGRで成長すると予測されており、研究開発への重点強化を反映している。さらに、実験室プロセスへの自動化とデータ分析の統合が進むことで、高度な分析機器への需要がさらに加速し、ライフサイエンス分析機器市場の将来像を形作るものと予想される。

実験室における技術統合

実験室環境における技術の統合は、日本のライフサイエンス分析機器市場を変革している。研究所では分析能力向上のため、クラウドコンピューティングや人工知能などのデジタルソリューションの導入が加速している。この技術統合は効率性を向上させるだけでなく、リアルタイムデータ分析や実験の遠隔監視を可能にする。研究所が業務最適化を図る中、技術的に高度な分析機器への需要は増加すると予測される。急速に進化する環境下で競争力を維持するため、組織がこうした革新技術を採用するにつれ、ライフサイエンス分析機器市場は約6%の成長率を示す可能性がある。

市場セグメントの洞察

種類別:顕微鏡(最大)対PCR(最速成長)

日本のライフサイエンス分析機器市場は多様なセグメント分布を示し、研究・臨床診断における広範な応用から顕微鏡が最大のシェアを占める。クロマトグラフィーと分光法も複雑なサンプル分析に不可欠なため、重要なシェアを占める。これらの手法は科学ワークフローにおける精度・正確性の高まる要求に応え、進化を続けている。フローサイトメトリーや電気泳動は規模こそ小さいものの、専門的用途で重要な役割を担い、市場全体の動向に寄与している。この分野の成長傾向は技術進歩と研究資金増加に強く影響される。個別化医療の需要拡大と医薬品品質管理の重視が相まって、PCRおよび次世代シーケンシング技術における革新を推進している。ライフサイエンス分野が迅速な結果と効率性を重視する中、市場は自動化と統合システムへと傾きつつあり、PCRの急速な成長可能性と基礎分析における顕微鏡への依存度増加を浮き彫りにしている。

顕微鏡(主流)対 PCR(新興)

顕微鏡は、生物学や材料科学を含む複数分野におけるイメージング技術と応用範囲の多様性を特徴とし、日本のライフサイエンス分析機器市場において依然として主流の地位を占めている。細胞研究において重要な役割を果たし、複雑な生物システムの理解を深める詳細な可視化を可能とする。一方、PCRは遺伝学、診断、パンデミック対応における変革的な応用により、堅調な成長を遂げる新興セグメントである。高い特異性でDNAを増幅する迅速な能力は分子生物学において不可欠だ。PCR技術の継続的な発展と、個別化医療や病原体検出における中核的役割が相まって、将来の市場構造における主要プレイヤーとしての地位を確立している。

用途別:臨床・診断用途(最大)対 研究用途(最速成長)

日本のライフサイエンス分析機器市場における用途別市場分布は、臨床・診断用途が大きな比重を占め、顕著な比重を示している。この分野は、様々な診断技術や臨床検査手法を通じて医療成果を向上させる上で極めて重要である。一方、研究用途は勢いを増しており、医療・ライフサイエンス分野のイノベーションに不可欠な科学研究開発への投資拡大を反映している。成長トレンドでは、研究用途が市場内で最も急成長する分野として台頭している。バイオテクノロジー研究の増加とライフサイエンス分野への資金増大が相まって、研究目的に特化した高度な分析機器の需要を牽引している。さらに、個別化医療とゲノミクスの継続的な進化が組織に高度な分析ツールの導入を促しており、この分野の堅調な成長軌道を支えています。

臨床・診断用途(主流) vs 研究用途(新興)

臨床・診断用途は日本ライフサイエンス分析機器市場における主流であり、正確な診断と患者管理に不可欠な最先端ツールを提供しています。この分野は臨床検査室を支えるだけでなく、精密な分析データを必要とする研究環境においても重要な役割を果たしている。一方、研究用途は学術機関や民間研究機関への投資増加により急速に進化する新興分野である。複雑な生物学的分析や実験を可能にする革新的ツール・技術への需要が特徴だ。両分野の相互作用は、臨床的有効性と研究革新が共に発展する多様でダイナミックな市場構造を示している。

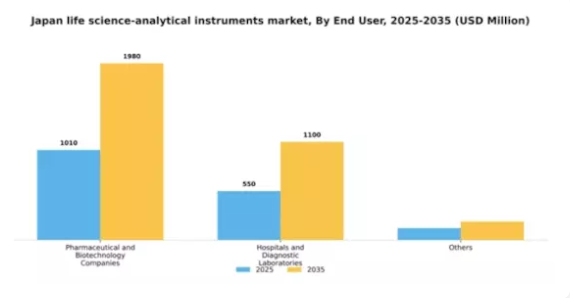

エンドユーザー別:製薬・バイオテクノロジー企業(最大)対 病院・診断検査室(最速成長)

日本のライフサイエンス分析機器市場において、エンドユーザー別の市場シェア分布を見ると、製薬・バイオテクノロジー企業が圧倒的な地位を占めている。このセグメントは、医薬品開発プロセスの強化と厳格な規制基準への適合を確保するため、先進的な分析機器の活用を継続している。一方、病院・診断検査室セグメントは存在感を増しており、市場全体における重要性の高まりを示している。医療インフラへの投資拡大と技術進歩の潮流が、病院・診断検査室の成長を牽引している。これらの施設では、診断精度向上と検査プロセス効率化のため、分析機器の導入が加速している。精密かつ信頼性の高い分析ソリューションへの需要は、今後もこれらのエンドユーザーセグメントの成長を促進すると予想され、医療提供の高度化に向けた市場の焦点がダイナミックに移行していることを浮き彫りにしている。

製薬・バイオテクノロジー企業(主流)対 病院・診断検査室(新興)

製薬・バイオテクノロジー企業は、医薬品開発と品質管理を支える高品質な分析ソリューションを必要とするため、日本のライフサイエンス分析機器市場において主流のエンドユーザーと位置付けられる。これらの企業は、規制要件を満たす上で重要な正確な結果を確保するため、分析機器に多額の投資を行っている。一方、病院および診断検査室は主要プレイヤーとして台頭しつつあり、診断能力と患者ケアの向上を目的に先進的分析技術の採用を拡大している。効率的な検査プロセスへの需要増大と高度な診断ツールの必要性により成長を遂げており、市場環境の変化において重要な役割を担う立場にある。

主要プレイヤーと競争環境

日本のライフサイエンス分析機器市場は、イノベーション、技術進歩、研究・診断における精度への需要増加に牽引され、ダイナミックな競争環境が特徴である。サーモフィッシャーサイエンティフィック(米国)、アジレント・テクノロジーズ(米国)、島津製作所(日本)などの主要プレイヤーが最前線に立ち、各社が市場での存在感を高めるため独自の戦略を採用している。Thermo Fisher Scientific(米国)は、ライフサイエンスの進化するニーズに応える最先端分析機器の開発に焦点を当て、研究開発への継続的な投資を通じたイノベーションを重視している。一方、Agilent Technologies(米国)は、製品ラインの拡充とサービス能力の強化を目的とした戦略的提携を積極的に推進し、競争力を強化している。島津製作所(日本)は現地生産体制を活かし、サプライチェーンの最適化とコスト削減を図っており、国内市場における競争優位性につながっている。市場構造は中程度の分散状態にあり、複数の主要企業が市場シェアを争っている。この分散性は多様な製品・サービスが存在することを示しており、製造やサプライチェーン最適化といった地域密着型戦略を可能にしている。これらの主要企業の総合的な影響力が競争の力学を形成しており、各社は市場ニーズと技術進歩に継続的に適応している。

9月にはサーモフィッシャーサイエンティフィック(米国)が、医薬品開発プロセスの精度と効率性を向上させる新シリーズ質量分析システムの発売を発表した。この戦略的動きは、迅速かつ信頼性の高い分析ソリューションへの需要増大に対応し、同社を製薬分野のリーダーとして位置づける可能性が高い。これらの先進システムの導入は、分析試験における性能と信頼性の新たな基準を確立することで、競争環境に大きな影響を与える可能性がある。

10月にはアジレント・テクノロジーズ(米国)が、環境モニタリングのための革新的な分析技術開発に向け、日本の主要大学と提携した。このパートナーシップは、アジレントの持続可能性への取り組みを強調するだけでなく、地球規模の課題解決における主要プレイヤーとしての評価を高めるものである。学術機関との連携により、アジレントはイノベーションを促進し、最先端研究へのアクセスを獲得できる可能性が高く、これは新製品開発や市場機会につながる可能性がある。

8月には島津製作所(日本)が、高度なイメージング技術を専門とする小規模バイオテック企業を買収し、製品ポートフォリオを拡大した。この買収は、提供製品の多様化とライフサイエンス分野での地位強化を図る戦略的動きと見られる。これらの高度なイメージング技術を統合することで、島津は特に診断・研究分野における競争優位性を高められる可能性がある。

11月現在、ライフサイエンス分析機器市場の競争動向は、デジタル化、持続可能性、分析プロセスへの人工知能(AI)統合によってますます特徴づけられている。企業がイノベーション推進と複雑な課題解決における協業の価値を認識するにつれ、戦略的提携がより一般的になりつつある。価格競争から技術革新とサプライチェーンの信頼性重視への移行が顕著であり、将来の競争優位性は、高品質で信頼性の高いソリューションを革新的に提供できる能力にかかっていることが示唆されている。

業界動向

日本のライフサイエンス分析機器市場は、特に技術進歩と市場成長の文脈において、著しい発展を遂げている。2023年10月、ウォーターズ社は医薬品開発プロセスの効率化を目的とした最先端クロマトグラフィーシステムを発表した。電子顕微鏡ソリューションで知られる日本電子株式会社(JEOL)は、ライフサイエンス研究者の成果向上を支援する先進イメージングシステムへの需要増加を報告した。

同様に、パーキンエルマーはプラットフォーム横断的なデータ統合を実現する新ソフトウェアソリューションを発表し、研究ワークフローのさらなる効率化を図った。注目すべきM&Aとしては、2023年6月にサーモフィッシャーサイエンティフィックが日本のバイオテック企業を買収し、ライフサイエンス分野での地位を強化した事例がある。日本ジェネティクスの製品ライン拡大も競争環境を活性化させ、市場内の収益可能性を高めている。市場評価面では、島津製作所とアジレント・テクノロジーズが、日本政府主導の医療分野イノベーション促進に向けた経済回復策の中で株価上昇を経験していると報じられている。

過去2年間の市場動向は、医療技術分野の進展に向けた日本の取り組みを反映し、ライフサイエンス分野への堅調な投資傾向を示している。

将来展望

日本のライフサイエンス分析機器市場の将来展望

ライフサイエンス分析機器市場は、技術進歩と研究資金の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)6.21%で成長すると予測される。

新たな機会は以下の分野に存在する:

- フィールド研究用途向けの携帯型分析装置の開発。

- データ解釈の高度化に向けたAI駆動型分析の統合。

- 装置メンテナンス向けサブスクリプション型サービスモデルの拡大。

2035年までに、市場は進化する業界ニーズを反映し、堅調な成長を達成すると予想される。

市場セグメンテーション

日本ライフサイエンス分析機器市場 タイプ別展望

- 顕微鏡

- クロマトグラフィー

- 細胞計数装置

- 分光分析装置

- PCR装置

- 電気泳動装置

- フローサイトメトリー装置

- 遠心分離機

- 次世代シーケンサー

- その他

日本ライフサイエンス分析機器市場 エンドユーザー別展望

- 製薬・バイオテクノロジー企業

- 病院・診断検査機関

- その他

日本ライフサイエンス分析機器市場 用途別展望

- 臨床・診断用途

- 研究用途

- その他

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 医療機器、種類別(百万米ドル)

- 4.1.1 顕微鏡検査

- 4.1.2 クロマトグラフィー

- 4.1.3 細胞計数

- 4.1.4 分光法

- 4.1.5 PCR

- 4.1.6 電気泳動

- 4.1.7 フローサイトメトリー

- 4.1.8 遠心分離機

- 4.1.9 次世代シーケンシング

- 4.1.10 その他

- 4.2 医療機器、用途別(百万米ドル)

- 4.2.1 臨床・診断用途

- 4.2.2 研究用途

- 4.2.3 その他

- 4.3 医療機器、エンドユーザー別(百万米ドル)

- 4.3.1 製薬・バイオテクノロジー企業

- 4.3.2 病院・診断検査室

- 4.3.3 その他

- 4.1 医療機器、種類別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 医療機器分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 医療機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 サーモフィッシャーサイエンティフィック(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 アジレント・テクノロジーズ(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 パーキンエルマー(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ウォーターズ・コーポレーション(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な進展

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ブルカー・コーポレーション(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 メルクKGaA(ドイツ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な展開

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 バイオ・ラッド・ラボラトリーズ(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な展開

- 5.2.7.4 SWOT 分析

- 5.2.7.5 主要戦略

- 5.2.8 島津製作所(日本)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な展開

- 5.2.8.4 SWOT 分析

- 5.2.8.5 主要戦略

- 5.2.9 アボット・ラボラトリーズ (米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な展開

- 5.2.9.4 SWOT 分析

- 5.2.9.5 主な戦略

- 5.2.1 サーモフィッシャーサイエンティフィック(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 タイプ別日本市場分析

- 6.3 用途別日本市場分析

- 6.4 エンドユーザー別日本市場分析

- 6.5 医療機器の主な購入基準

- 6.6 MRFR の調査プロセス

- 6.7 医療機器の DRO 分析

- 6.8 推進要因の影響分析:医療機器

- 6.9 抑制要因の影響分析:医療機器

- 6.10 供給/バリューチェーン:医療機器

- 6.11 医療機器、種類別、2024年(%シェア)

- 6.12 医療機器、種類別、2024年から2035年(百万米ドル)

- 6.13 医療機器、用途別、2024年(%シェア)

- 6.14 医療機器、用途別、2024年から2035年(百万米ドル)

- 6.15 医療機器、エンドユーザー別、2024年(シェア%)

- 6.16 医療機器、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 仮定一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 用途別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携