❖本調査資料に関するお問い合わせはこちら❖

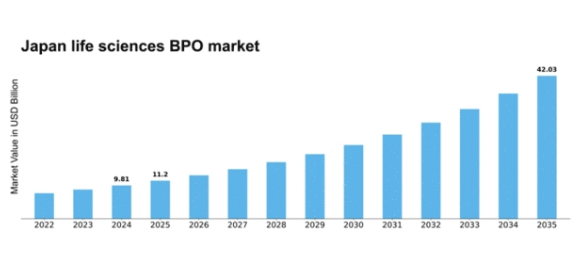

MRFRの分析によると、ライフサイエンスBPO市場規模は2024年に98億1000万米ドルと推定された。ライフサイエンスBPO市場は、2025年の112億米ドルから2035年までに420億3,000万米ドルへ成長し、2025年から2035年の予測期間において14.14%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のライフサイエンスBPO市場は、技術進歩と患者中心のサービスへの注力により堅調な成長を遂げている。

- 技術進歩はライフサイエンスBPO市場の構造を再構築し、業務効率を向上させている。

- 規制順守への注目が高まり、サービスが厳しい業界基準を満たすことが保証されている。

- 患者中心のサービスが注目を集めており、個別化された医療ソリューションへの移行を反映している。

- アウトソーシングサービスの需要増加とコスト効率への注力が、市場成長を推進する主要な要因である。

日本ライフサイエンスBPO市場

CAGR

14.14%

市場規模と予測

2024年市場規模98.1億米ドル2035年市場規模420.3億米ドルCAGR(2025-2035年)14.14%

主要企業

IQVIA(米国)、Labcorp(米国)、PPD(米国)、Charles River Laboratories(米国)、Syneos Health(米国)、Covance(米国)、Parexel(米国)、Wuxi AppTec(中国)、Medpace(米国)

日本のライフサイエンスBPO市場動向

ライフサイエンスBPO市場は、製薬およびバイオテクノロジー分野におけるアウトソーシングサービス需要の増加を背景に顕著な成長を遂げている。企業は非中核業務の外部委託によるメリットを認識しつつあり、これにより主要な研究開発活動に注力できる。この傾向は日本において特に顕著であり、高齢化と医療費上昇が組織に効率的な運営モデルの模索を促している。その結果、サービス提供の強化と患者アウトカムの改善に向け、技術とイノベーションの活用がますます重視されている。さらに、日本の規制環境は変化しており、当局は官民連携を促進している。この変化は、企業が複雑な規制要件をナビゲートしようとする中で、アウトソーシングパートナーシップにとってより好ましい環境を育む可能性が高い。加えて、慢性疾患の増加は、ライフサイエンスBPO市場における専門サービスの需要を牽引している。全体として、市場は継続的な拡大が見込まれており、既存プレイヤーと新規参入企業の双方が、新たなトレンドや技術を活用する機会を得られる状況にある。

技術的進歩

ライフサイエンスBPO市場では、人工知能(AI)や機械学習といった先進技術の採用が急増している。これらの革新技術はデータ管理・分析能力を強化し、臨床試験や医薬品開発プロセスの効率化を促進している。企業は業務効率化と新治療法の市場投入期間短縮を目的に、これらの技術への投資を拡大している。

規制コンプライアンス重視

ライフサイエンスBPO市場では規制コンプライアンスへの注目が高まっている。組織は製品の安全性と有効性を確保するため、厳格な規制順守を優先課題としている。この傾向を受け、サービスプロバイダーはコンプライアンス体制の強化を迫られており、複雑な規制環境をナビゲートできる専門的アウトソーシングサービスの需要が増加している。

患者中心のサービス

ライフサイエンスBPO市場は、より患者中心のサービスへと移行している。企業は、健康成果の向上において患者エンゲージメントと個別化医療の重要性を認識している。この傾向は、患者体験の向上と治療プロトコルへの順守強化に焦点を当てた、カスタマイズされたアウトソーシングソリューションの開発につながっている。

日本のライフサイエンスBPO市場の推進要因

コスト効率への注力

コスト効率は、日本のライフサイエンスBPO市場における重要な推進要因であり続けている。企業は、高品質基準を維持しながら運用コストを最小化するというプレッシャーをますます強く受けている。非中核機能をアウトソーシングすることで、組織は大幅なコスト削減を実現でき、BPOプロバイダーとの戦略的パートナーシップを通じて最大30%のコスト削減が可能との試算もある。このコスト効率への注力は、製薬セクターにおける研究開発費の増加という文脈において特に重要である。企業が新薬の市場投入を加速させる中、予算制約に沿ったカスタマイズソリューションを提供するライフサイエンスBPO市場は成長が見込まれる。この傾向は、ライフサイエンス企業の意思決定プロセスにおける財務的慎重性の重要性を浮き彫りにしている。

規制環境への適応

日本の規制環境は複雑かつ絶えず変化しており、ライフサイエンスBPO市場に重大な影響を及ぼしている。企業は医薬品承認、臨床試験、データプライバシーに関する厳格な規制を遵守する必要がある。BPOプロバイダーは、これらの規制順守を確保する上で不可欠なパートナーとして認識されつつある。専門知識を活用することで、企業はコンプライアンス違反に伴うリスク(高額な罰金や遅延につながる可能性)を軽減できる。2025年には、企業が変化する規制に効率的に適応しようとする動きから、規制関連業務のアウトソーシング需要が約15%増加すると予測されている。この適応は業務の回復力を高めるだけでなく、ライフサイエンスBPO市場をより広範なライフサイエンスエコシステムにおける重要な構成要素として位置づける。

品質とコンプライアンスへの重点

日本のライフサイエンスBPO市場において、品質保証とコンプライアンスは最重要課題である。規制当局による監視強化に直面する企業は、高品質なサービスへの需要を強めている。BPOプロバイダーはこうした期待に応えるため、強固な品質管理システムの導入が求められる。2025年には、ライフサイエンス企業の約70%が、品質とコンプライアンスへの取り組みを実証するBPOプロバイダーとの提携を優先すると予測される。この品質重視の姿勢は、患者の安全を確保するだけでなく、関与する組織の信頼性を高める。その結果、ライフサイエンスBPO市場は、業界基準や規制要件に沿った優れたサービスの提供に焦点を当てたプロバイダーによって進化していく可能性が高い。

アウトソーシングサービス需要の増加

日本のライフサイエンスBPO市場では、アウトソーシングサービスへの需要が顕著に増加している。この傾向は、業務効率の向上とコスト削減を目指す製薬・バイオテクノロジー企業によって牽引されている。組織が中核業務に注力する中、臨床試験、データ管理、規制対応などの非中核業務をBPOプロバイダーに委託するケースが増加している。2025年までに市場は約8.5%のCAGRで成長すると予測され、外部専門知識への依存度の高まりを反映している。この移行により、企業は厳格な規制への準拠を確保しつつ、リソースをより効果的に配分できる。ライフサイエンスBPO市場は、企業がプロセス効率化のために専門知識と技術を活用しようとする動きから、この需要拡大の恩恵を受ける立場にある。

技術統合とイノベーション

技術統合は日本のライフサイエンスBPO市場形成において極めて重要な役割を果たす。人工知能(AI)、機械学習、ビッグデータ分析といった先進技術の採用は、BPOサービスの提供方法を変革している。これらの革新により、データ処理の効率化、患者エンゲージメントの向上、意思決定能力の強化が実現される。2025年までに、BPOプロバイダーの約60%がサービス提供の最適化のためにAI駆動型ソリューションを導入すると推定される。この技術的進化は業務効率を高めるだけでなく、規制要件へのコンプライアンス支援も行う。結果として、ライフサイエンスBPO市場では技術への投資が増加し、イノベーションと品質を優先する競争環境が育まれる見込みである。

市場セグメントの洞察

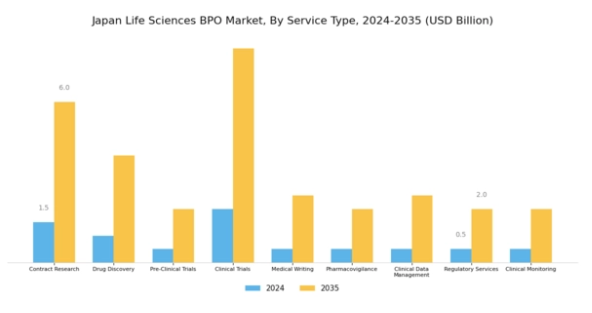

ライフサイエンスBPO市場のサービスタイプ別洞察

日本のライフサイエンスBPO市場、特にサービスタイプセグメントに焦点を当てると、効率的な医療ソリューションへの需要増加と規制順守の必要性によって牽引されるダイナミックな状況が明らかになる。日本で急成長する製薬・バイオテクノロジー分野において、契約研究(CRO)や創薬(Drug Discovery)などのサービスが大きな注目を集め、研究開発(R&D)活動に重要な支援を提供している。

臨床試験から市場承認に至る多様なサービスを提供するCRO(医薬品開発業務受託機関)は、企業が厳格な規制基準を遵守しつつ製品開発スケジュールを加速させる上で極めて重要な役割を担っている。創薬セグメントは、新規治療薬の特定・開発を促進する革新的プロセスを支え、個別化医療への注目の高まりを後押しする上で依然として不可欠である。

さらに、非臨床試験と臨床試験はライフサイエンスエコシステムの重要な構成要素であり、新薬が市場に参入するためのゲートウェイとして機能します。これらは薬剤の安全性と有効性を保証し、新たな治療法に対する公衆の信頼を維持する上で極めて重要です。臨床プロトコルの複雑化が進む中、高度な臨床データ管理と規制関連サービスが求められることが多く、正確なデータ処理と日本の厳格な規制枠組みへの準拠の必要性が浮き彫りになっています。

ライフサイエンスBPO市場におけるプロトコル動向

日本のライフサイエンスBPO市場において、プロトコル分野は国内の広範な医薬品・臨床研究環境を支える重要な役割を担っている。日本の経済は健康分野のイノベーションを優先しており、開発やサイト管理などの領域で効果的な連携の機会を提供している。開発は創薬の重要な段階を包括し、厳格な規制への準拠を確保するとともに市場投入までの時間を短縮する。

一方、サイト管理は多様な場所での臨床試験を監督することに焦点を当てており、正確で信頼性の高いデータを取得するために不可欠である。両分野は研究プロセスの効率最適化に大きく貢献し、製薬企業が進化する市場需要に適応することを可能にする。ライフサイエンスにおける品質と安全性を強く重視する日本の状況を踏まえると、日本ライフサイエンスBPO市場の収益は、これらの分野における熟練した管理の必要性によって支えられている。

さらに、専門知識の活用と運用コスト削減を求める組織が増える中、アウトソーシングの増加傾向はプロトコル分野の動向に影響を与え続けています。技術と規制枠組みの継続的な進歩に伴い、関係者はサービス提供の強化と日本ライフサイエンスBPO市場における競争力維持のための革新的な戦略を模索しています。

主要プレイヤーと競争環境

日本のライフサイエンスBPO市場は、医薬品開発、臨床試験、規制コンプライアンスにおけるアウトソーシングサービスの需要増加に牽引され、ダイナミックな競争環境が特徴である。IQVIA(米国)、Labcorp(米国)、Charles River Laboratories(米国)などの主要プレイヤーは、豊富な専門知識と技術力を戦略的に活用する立場にある。これらの企業は、業務効率の向上と製薬・バイオテクノロジー顧客の進化するニーズへの対応に不可欠な、イノベーションとデジタルトランスフォーメーションに注力している。彼らの総合的な戦略は競争を促進するだけでなく、顧客要求への機敏性と対応力が最優先される、より強固な市場環境の構築にも寄与している。

事業戦略面では、日本市場への対応強化のため現地化が進み、効率化とコスト削減を目的としたサプライチェーン最適化が図られている。市場競争構造は中程度の分散状態にあり、複数の主要企業が大きなシェアを占める。この分散構造により多様なサービス提供が可能となり、顧客は自社のニーズに最適なプロバイダーを選べる一方、競争環境がイノベーションを促進している。

2025年10月、ラボコープ(米国)は地域における臨床試験能力強化のため、日本の大手製薬企業との戦略的提携を発表した。この連携により医薬品開発プロセスの効率化が図られ、患者募集の迅速化とデータ管理の改善が期待される。こうした提携は、ラボコープが日本市場での事業拡大に注力し、ライフサイエンスBPO市場における競争優位性を高めようとする姿勢を示すものである。

2025年9月、チャールズリバーラボラトリーズ(米国)は前臨床試験の効率化を目的とした新たなデジタルツール群を導入した。この取り組みは、複雑な研究課題に対する革新的ソリューションを求める顧客を惹きつける可能性が高い、先進技術のサービス提供への統合に注力する同社の姿勢を反映している。これらのツールの導入は、チャールズリバーを競合他社と差別化し、業界内における技術進歩のリーダーとしての地位を確立する役割も果たす可能性がある。

2025年8月、IQVIA(米国)は日本のローカルデータサイエンス企業を買収し、データ分析能力を拡大した。この買収により、IQVIAは顧客に実用的な知見を提供する能力を強化し、医薬品開発における意思決定プロセスを改善する見込みである。本戦略的措置の重要性は、データ駆動型戦略への依存度が高まる日本の製薬企業との関係深化と、IQVIAの市場プレゼンス強化の可能性にある。

2025年11月現在、ライフサイエンスBPO市場のトレンドとして、デジタル化・持続可能性への顕著な移行、および業務プロセスへの人工知能(AI)統合が挙げられる。主要プレイヤー間の戦略的提携が競争環境を形作り、知識共有と資源最適化を促進している。今後、競争上の差別化は価格のみならず、イノベーション・技術進歩・サプライチェーンの信頼性にますます依存する見通しだ。この進化は、これらの要素を優先する企業が繁栄する可能性が高い、より洗練された市場を示唆している。

業界動向

日本のライフサイエンスBPO市場における最近の動向は、主要プレイヤー間の継続的な成長と戦略的動きを示している。カタレントやサーモフィッシャーサイエンティフィックなどの企業は、医療分野のイノベーションを促進する政府施策に支えられ、日本におけるバイオテクノロジーおよび医薬品サービスへの需要増加に対応するため、能力拡大を進めている。2023年10月時点で、アブセララは抗体発見プラットフォームの進展を報告し、国内バイオテック企業との連携を強化している。

特に2023年9月には、チャールズリバーラボラトリーズが国内のラボ研究会社を買収し、地域における非臨床サービスの地位強化を目指すと発表した。セレリオンも、日本におけるスポンサーの関心の高まりを受け臨床試験事業を拡大しており、アウトソーシング市場の堅調さを反映している。ICONやParexelといった主要企業は、規制の厳しい環境下で重要なコンプライアンス・規制対応業務のサービス拡充を進めている。全体として、協業の取り組みと多額の投資が市場に見られ、日本のライフサイエンス分野の活況な見通しを示している。

将来展望

日本ライフサイエンスBPO市場の将来展望

日本のライフサイエンスBPO市場は、技術進歩とアウトソーシングサービス需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)14.14%で成長が見込まれる。

新たな機会は以下の分野に存在する:

- 臨床試験向けAI駆動型データ分析プラットフォームの開発

- 患者エンゲージメント向上のための遠隔患者モニタリングサービスの拡大

- 研究における安全なデータ管理のためのブロックチェーン技術導入

2035年までに、イノベーションと戦略的パートナーシップにより市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本ライフサイエンスBPO市場プロトコル別展望

- 開発

- サイト管理

日本ライフサイエンスBPO市場サービスタイプ別展望

- 受託研究

- 創薬

- 非臨床試験

- 臨床試験

- メディカルライティング

- ファーマコビジランス

- 臨床データ管理

- 規制関連サービス

- 臨床モニタリング

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量的分析

- 4.1 産業用オートメーション・機器、サービスタイプ別(10億米ドル)

- 4.1.1 受託研究

- 4.1.2 創薬

- 4.1.3 非臨床試験

- 4.1.4 臨床試験

- 4.1.5 医学文書作成

- 4.1.6 医薬品安全性監視

- 4.1.7 臨床データ管理

- 4.1.8 規制関連サービス

- 4.1.9 臨床モニタリング

- 4.2 産業用オートメーション・機器、プロトコル別(10億米ドル)

- 4.2.1 開発

- 4.2.2 サイト管理 5

- 4.1 産業用オートメーション・機器、サービスタイプ別(10億米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 産業オートメーション・機器分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 産業オートメーション・機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 IQVIA(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Labcorp(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 PPD(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Charles River Laboratories(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な進展

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Syneos Health(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な進展

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Covance(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Parexel(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Wuxi AppTec(中国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な進展

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Medpace(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な進展

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 IQVIA(米国)

- 5.1 競合環境