❖本調査資料に関するお問い合わせはこちら❖

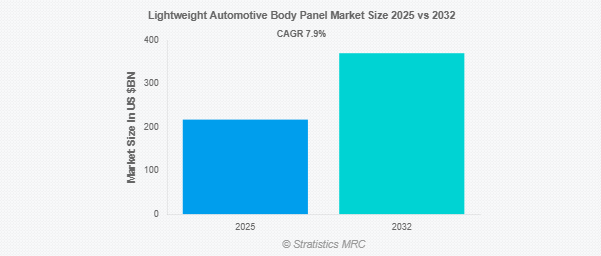

Stratistics MRCによると、軽量自動車ボディパネルの世界市場は2025年に2,175億8,000万ドルを占め、予測期間中の年平均成長率は7.9%で、2032年には3,704億9,000万ドルに達する見込みです。アルミニウム、炭素繊維、マグネシウム、複合材料など、従来の鋼鉄よりも大幅に軽量な材料で構成された自動車部品は、軽量自動車ボディパネルと呼ばれます。これらのパネルは、車両全体の重量を減らし、燃費や性能を向上させ、CO2排出量を削減するように設計されています。軽量ボディパネルは、環境規制を満たし、車両のハンドリングとエネルギー効率を向上させるため、電気自動車、高級車、商用車など、さまざまなタイプの車両で採用が進んでいます。

国際エネルギー機関(IEA)によると、2023年にはSUVが世界の自動車販売台数の48%を占め、新記録を樹立し、21世紀初頭の自動車トレンドの支配力を強めることになります。

市場のダイナミクス

ドライバー

ドライバー:電気自動車(EV)の需要増加

EVメーカーがバッテリー効率と航続距離の向上に取り組む中、車両の軽量化は不可欠。アルミニウム、炭素繊維、複合材料は、強度や安全性を犠牲にすることなく軽量化を実現する軽量ボディパネルの一例です。この軽量化によって車両効率が向上し、性能の向上とバッテリー寿命の延長が実現します。環境に優しく持続可能なソリューションを求める自動車業界の動きも、EVへの軽量素材の使用を後押ししています。軽量ボディパネルは、EVの生産が拡大するにつれて、EV特有の要件を満たすために需要が高まるでしょう。

制約:

限られたリサイクルオプション

CFRPやマルチマテリアル複合材料のような先端材料は、特殊なプロセスとインフラを必要とする複雑なリサイクル上の課題をもたらします。標準化されたリサイクル方法がなく、処理コストが高いことが普及の妨げとなっています。これは、埋立廃棄物の増加や環境への懸念につながり、軽量材料の使用を推進する持続可能性の目標と矛盾します。さらに、強固なリサイクルサプライチェーンが存在しないため、リサイクル材料の入手が制限され、生産コストや循環型経済構想に影響を及ぼします。その結果、メーカーは、より持続可能な使用済みソリューションを開発する必要に迫られています。

機会:

製造技術の進歩

アルミニウム、炭素繊維、複合材などの軽量素材は、スタンピング、鋳造、射出成形金型、3Dプリンティングなどの技術の進歩により、より簡単かつ安価に製造できるようになりました。これらの開発により、メーカーは製造コストを維持または削減しながら、より複雑で堅牢、かつ美観に優れたボディパネルを製造できるようになりました。また、自動化と高度なロボット工学により、生産の精度と速度が向上し、拡張性が高まりました。製造技術の進歩に伴い、メーカーが軽量素材をよりスムーズに車両に組み込む能力を高めた結果、市場は拡大しています。これにより、性能、燃費、車両デザイン全体が向上します。

脅威

熟練労働者の不足

CFRPや高張力鋼板のような先端材料の製造や取り扱いには、加工、組み立て、修理の専門知識が必要です。業界は、必要な知識と訓練を受けた有能な技術者やエンジニアの確保に苦慮しています。このスキルギャップは、生産のボトルネック、品質管理の問題、製造コストの上昇につながります。さらに、これらの素材を扱うには複雑な作業が必要なため、継続的な訓練と適応が求められ、すでに限られた労働力プールをさらに圧迫しています。市場が拡大するにつれて、この不足は技術革新と軽量化ソリューションの効率的な導入を妨げています。

COVID-19の影響:

COVID-19の大流行は、軽量自動車ボディパネル市場に大きな影響を与えました。サプライチェーンの混乱、生産停止、自動車販売台数の減少により需要が激減。製造施設は閉鎖に直面し、原材料の入手は不安定になりました。景気後退は個人消費を減少させ、市場の成長をさらに妨げました。しかし、パンデミックはまた、持続可能なモビリティへの注目を加速させ、業界が回復し、燃費効率と排出ガス削減を優先するにつれて、軽量材料の長期的な需要を促進する可能性があります。

予測期間中は金属セグメントが最大になる見込み

金属セグメントは、その強度対重量比とリサイクル性により、予測期間中に最大の市場シェアを占めると予想されます。金属はボンネット、ドア、シャーシ部品に使用され、燃費と性能を向上させます。厳しい排ガス規制と電気自動車の台頭が、その採用に拍車をかけています。耐久性と成形性は安全基準と設計の柔軟性に対応し、車両重量の軽減と全体的な効率の向上に不可欠です。

予測期間中、フェンダー分野のCAGRが最も高い見込み

予測期間中、フェンダー分野は、重要な空力および保護機能を果たすことから、最も高い成長率を記録すると予測されています。アルミニウムや複合材のような軽量素材は車両重量を軽減し、燃費を向上させます。また、フェンダーは路面の破片から車両を保護し、損傷を最小限に抑えます。性能の高い車両では、その設計によって空気の流れが最適化され、安定性とハンドリングが向上します。さらに、フェンダーは車両の美観にも貢献し、メーカーは希望の形状やスタイルを実現するために軽量素材を使用しています。

最大シェアの地域:

予測期間中、アジア太平洋地域は、中国やインドなどの国々における厳しい燃費規制によって、最大の市場シェアを占めると予想されます。低燃費で高性能な自動車に対する消費者の嗜好の高まりと、電気自動車の導入を促進する政府の取り組みが需要を後押し。可処分所得の増加と都市化が自動車販売をさらに加速させ、排出基準を満たし車両性能を向上させるための軽量化ソリューションが必要。

CAGRが最も高い地域:

予測期間中、北米地域が最も高いCAGRを示すと予測され、その背景には厳しいCAFE基準と電気自動車分野の成長があります。低燃費のトラックやSUVに対する消費者の需要と、排出量削減への注目が普及を後押ししています。このような目標を達成するために、アルミニウムやCFRPのような先端材料の使用が増加しています。自動車メーカーが自動車の性能と持続可能性の向上を目指す中、自動車製造への投資と技術の進歩が市場の成長をさらに刺激します。

市場の主要プレーヤー

軽量自動車ボディパネル市場の主要プレーヤーには、General Motors(GM)、Tata Steel、Ford Motor Company、SGL Carbon SE、Volkswagen Group、Alcoa Corporation、BMW Group、Kaiser Aluminum、Daimler AG、Hyundai Motor Company、本田技研工業、アイシン精機、トヨタ自動車、Magna International Inc.、日産自動車などがあります。

主な展開

2025年3月、ゼネラルモーターズとエヌビディアは、AI、シミュレーション、アクセラレーテッド・コンピューティングを活用した次世代自動車、工場、ロボットに関する協業を発表。両社は、NVIDIA Cosmos™を搭載したNVIDIA Omniverse™を含むNVIDIAアクセラレーテッド・コンピューティング・プラットフォームを使用してカスタムAIシステムを構築し、GMの工場計画とロボット工学を最適化するためのAI製造モデルをトレーニングするために協力します。

2024年6月、フォルクスワーゲンがイルミネーションの「DESPICABLE ME 4」との提携を発表: キャンペーンとの提携を発表。ドイツでは、フォルクスワーゲンの新しい特別仕様車「GOAL」をはじめ、サッカー男子代表チームやイルミネーションのアイコンであるミニオンズを起用。

2022年9月、マグナとカートケンが自律型配送ロボットで協業 グローバル・モビリティ・テクノロジー企業であるマグナと、サンフランシスコを拠点とする自律型ロボット企業であるカートケンは本日、拡大するラストマイル配送需要に対応するため、マグナがカートケンの自律型配送ロボットフリートを製造することで合意したと発表しました。

対象となる材料の種類

– 金属

– ポリマー

– 複合材料

– その他の材料

対象車種

– 乗用車

– 商用車

– 電気自動車(EV)

– 高級車・スポーツカー

– 大型車

製造プロセス

– 鋳造

– スタンピング

– 射出成形

– 3Dプリンティング

対象アプリケーション

– ドア

– フード

– フェンダー

– ルーフパネル

– バンパー

– トランクリッド

– クォーターパネル

– その他の用途

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車軽量ボディパネルの世界市場:材料タイプ別

5.1 はじめに

5.2 金属

5.2.1 アルミニウム

5.2.2 高張力鋼板

5.2.3 マグネシウム

5.3 ポリマー

5.3.1 炭素繊維強化ポリマー(CFRP)

5.3.2 ガラス繊維強化ポリマー(GFRP)

5.3.3 熱可塑性プラスチック

5.3.4 熱硬化性プラスチック

5.4 複合材料

5.5 その他の素材

6 自動車軽量ボディパネルの世界市場、車種別

6.1 はじめに

6.2 乗用車

6.3 商用車

6.4 電気自動車(EV)

6.5 高級車とスポーツカー

6.6 大型車

7 自動車軽量ボディパネルの世界市場:製造工程別

7.1 はじめに

7.2 鋳造

7.3 スタンピング

7.4 射出成形

7.5 3Dプリンティング

8 自動車軽量ボディパネルの世界市場:用途別

8.1 はじめに

8.2 ドア

8.3 ボンネット

8.4 フェンダー

8.5 ルーフパネル

8.6 バンパー

8.7 トランクリッド

8.8 クォーターパネル

8.9 その他の用途

9 軽量自動車ボディパネルの世界市場:地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ地域

10 主要開発

10.1 契約、パートナーシップ、提携、合弁事業

10.2 買収と合併

10.3 新製品の発売

10.4 拡張

10.5 その他の主要戦略

11 企業プロフィール

11.1 General Motors (GM)

11.2 Tata Steel

11.3 Ford Motor Company

11.4 SGL Carbon SE

11.5 Volkswagen Group

11.6 Alcoa Corporation

11.7 BMW Group

11.8 Kaiser Aluminum

11.9 Daimler AG

11.10 Hyundai Motor Company

11.11 Honda Motor Co., Ltd.

11.12 Aisin Seiki Co., Ltd.

11.13 Toyota Motor Corporation

11.14 Magna International Inc.

11.15 Nissan Motor Co., Ltd.

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖