❖本調査資料に関するお問い合わせはこちら❖

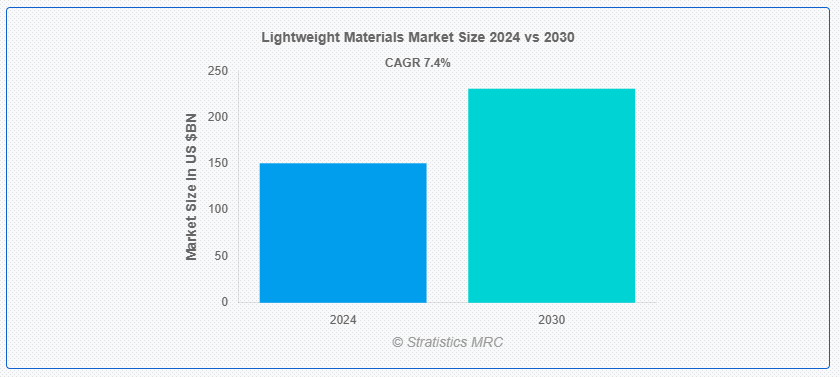

ストラテジスティクスMRCの報告によると、2024年のグローバル軽量材料市場は$150.6億ドルと推計され、2030年までに$231.1億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は7.4%で成長すると見込まれています。軽量素材は、強度、耐久性、性能を維持または向上させながら、構造物の重量を軽減するために設計された先進的な素材です。複合材料、アルミニウム、マグネシウム、高張力鋼などのこれらの素材は、軽量化によって燃料効率、性能、持続可能性が向上する自動車、航空宇宙、建設などの業界で不可欠です。これらの素材は、高い強度対重量比により、革新的な設計や技術の開発を可能にし、さまざまな用途におけるエネルギーの節約と環境負荷の低減に貢献しています。

2020年4月に国立情報センター(NCI)が発表した報告書によると、2020年3月の自動車業界の売上高は、前年同月比で30%減少しました。これは、ロックダウンと工場の閉鎖が原因です。

市場動向:

推進要因

燃費効率の向上と排出ガス規制の強化

燃費効率の向上と排出ガス規制の強化は、自動車や航空機の軽量化につながる先進材料の需要を牽引し、市場に好影響を与えています。これらの規制により、メーカーは厳しい基準を満たすために軽量複合材料、アルミニウム、高張力鋼の採用を進め、燃費の向上と温室効果ガスの排出削減を実現しています。この変化は、持続可能性の向上だけでなく、材料科学の革新も促進し、市場の成長を支えています。

抑制要因

入手可能性の制限とサプライチェーンの問題

入手可能性の制限とサプライチェーンの問題は、生産の遅延、コストの増加、供給の不確実性をもたらし、市場に悪影響を及ぼします。原材料の不足は製造工程を混乱させ、業界が軽量ソリューションに対する需要の高まりに対応することを困難にします。また、サプライチェーンのボトルネックは価格の変動につながり、これらの材料の普及を妨げ、さまざまな分野における燃費効率の向上と排出ガス削減の進展を遅らせる可能性があります。

機会

材料科学および製造技術の進歩

材料科学および製造技術の進歩は、より強靭で軽量、かつ耐久性に優れた材料の開発を可能にし、市場にプラスの影響を与えます。先進型複合材料、3D プリンティング、ナノテクノロジーなどの革新により、特性に優れた材料を精密に設計することが可能になり、効率とコスト効率が向上します。その結果、これらの技術革新は、さまざまな分野における市場の成長を促進し、持続可能性を推進します。

脅威:

材料および加工コストの高さ

材料および加工コストの高さは、先進材料の普及を制限し、市場に悪影響を及ぼします。これらのコストは、特に価格に敏感な業界において、製造業者が軽量材料を製品に完全に組み込むことを妨げる要因となります。これらの材料の開発および加工に関連する費用は、多くの場合、最終製品の価格上昇につながり、競争力の低下を招く可能性があります。この財政的障壁は、革新や、燃費効率に優れた持続可能な技術の普及を妨げる要因となる可能性もあります。

新型コロナウイルスの影響:

この市場は、製品設計、燃料効率、および持続可能性の革新を推進することにより、さまざまな業界に大きな影響を与えています。これらの材料は、より軽量、より強靭、より耐久性の高い部品の製造を可能にし、自動車、航空宇宙、建設分野における性能の向上に貢献しています。この市場の成長は、材料科学および製造技術の進歩を促進し、排出ガスとエネルギー消費を削減する環境に優しいソリューションの開発を支援しています。全体として、軽量材料市場は、さまざまな用途における効率と持続可能性の向上に重要な役割を果たしています。

アルミニウムセグメントが予測期間中に最大規模となる見込み

アルミニウムセグメントが予測期間中に最大規模となる見込みです。自動車や航空宇宙産業が燃料効率の向上と排出量削減のため軽量化を追求する中、アルミニウムは主要な選択肢となっています。アルミニウム合金や製造技術(押出成形やアディティブ製造など)の革新は、その応用範囲をさらに拡大しています。この傾向は市場成長を後押しし、アルミニウムは持続可能な設計とエンジニアリングにおける主要な材料として位置付けられています。

風力エネルギーセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

風力エネルギーセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。ブレードなどの風力タービン部品の製造には、耐久性と軽量化が求められるため、先進型複合材料や高強度合金などの軽量材料が不可欠です。風力エネルギープロジェクトが世界的に拡大する中、軽量材料への注目が高まり、タービンの性能向上とメンテナンスコストの削減が進んでいます。この傾向は、風力エネルギーの採用拡大を支え、市場の革新と成長を推進しています。

最大のシェアを占める地域:

予測期間中は、北米が最大の市場シェアを占めると予想されます。燃費および排出ガスに関する規制の強化により、メーカーは先進材料の採用を迫られています。この地域は、イノベーションと持続可能性に重点を置いているため、軽量材料の需要がさらに高まっています。さらに、電気自動車や風力エネルギーを推進する政府の取り組みも市場拡大に貢献しており、この地域はさまざまな業界における軽量材料技術の進歩において重要な役割を果たしています。

CAGR が最も高い地域:

予測期間において、アジア太平洋地域が最も高い CAGR を記録すると予測されています。自動車、航空宇宙、建設などの主要産業は、先進的な素材による性能と持続可能性の向上を追求しており、成長を推進しています。グリーンテクノロジーとインフラ開発を推進する政府の取り組みも、市場の見通しをさらに押し上げています。この地域では、素材科学の革新と技術進歩がますます重視されており、さまざまな用途で軽量素材の採用が拡大しています。

市場の主要企業

軽量材料市場の主要企業には、 Hexcel Corporation, Toray Industries, Inc., SABIC, Mitsubishi Chemical Holdings Corporation, Owens Corning, 3M Company, Solvay S.A., BASF SE, DuPont de Nemours, Inc., Teijin Limited, Huntsman Corporation, Armacell International S.A., Saint-Gobain, Alcoa Corporation, Novelis Inc., Coviant Chemicals, Johns Manville, Zoltek Companies, Inc. , Gurit Holding AG.です。

主要な動向:

2024年4月、ハンツマンは電気自動車のバッテリー保護を目的とした新しいSHOKLESS™ポリウレタンシステムを発売しました。新製品には、バッテリーモジュールやパック用の成形可能封止材として使用可能な製品も含まれます。

2024年3月、3Mは、あらゆる業界の製品輸送・包装向けに、パッド入り紙製梱包材「3M Padded Automatable Curbside Recyclable (PACR) Mailer Material」を発表しました。この新素材は、リサイクル可能な形式でパッドと紙を組み合わせた初の製品とされています。

対応する複合材料の種類:

• カーボンファイバー強化プラスチック(CFRP)

• ガラスファイバー強化プラスチック(GFRP)

• 金属マトリックス複合材料(MMC)

• セラミックマトリックス複合材料(CMC)

• ポリマーマトリックス複合材料(PMC)

• その他の複合材料の種類

対象材料の種類:

• アルミニウム

• ポリアミド

• チタン

• ポリカーボネート

• ポリプロピレン

• マグネシウム

• その他の材料の種類

販売チャネル:

• 直接販売

• 卸売業者

• 小売業者

• オンラインプラットフォーム

対象用途:

• 商用車両

• 軍事用航空機

• 風力発電

• 消費者向け電子機器

• スポーツ用品

• その他の応用分野

対象エンドユーザー:

• 自動車

• 建設

• 電子機器

• 航空宇宙・防衛

• スポーツ・レジャー

• エネルギー

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・アジア太平洋地域その他

• 南米

・アルゼンチン

・ブラジル

・チリ

・南米地域その他

• 中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル軽量材料市場(複合材料タイプ別)

5.1 概要

5.2 カーボンファイバー強化プラスチック(CFRP)

5.3 ガラスファイバー強化プラスチック(GFRP)

5.4 金属マトリックス複合材料(MMC)

5.5 セラミックマトリックス複合材料(CMC)

5.6 ポリマーマトリックス複合材料(PMC)

5.7 その他の複合材料タイプ

6 グローバル軽量材料市場、材料タイプ別

6.1 概要

6.2 アルミニウム

6.3 ポリアミド

6.4 チタン

6.5 ポリカーボネート

6.6 ポリプロピレン

6.7 マグネシウム

6.8 その他の材料タイプ

7 グローバル軽量材料市場、流通チャネル別

7.1 概要

7.2 直接販売

7.3 卸売業者

7.4 小売業者

7.5 オンラインプラットフォーム

8 グローバル軽量材料市場、用途別

8.1 概要

8.2 商用車両

8.3 軍事用航空機

8.4 風力発電

8.5 消費者向け電子機器

8.6 スポーツ用品

8.7 その他の用途

9 グローバル軽量材料市場、エンドユーザー別

9.1 概要

9.2 自動車

9.3 建設

9.4 電子機器

9.5 航空宇宙・防衛

9.6 スポーツ・レジャー

9.7 エネルギー

9.8 その他のエンドユーザー

10 グローバル軽量材料市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 ヘクセル・コーポレーション

12.2 東レ株式会社

12.3 SABIC

12.4 三菱化学ホールディングス株式会社

12.5 オウエンス・コーニング

12.6 3Mカンパニー

12.7 ソルベイS.A.

12.8 BASF SE

12.9 デュポン・デ・ネムール株式会社

12.10 テイジン株式会社

12.11 ハンツマン・コーポレーション

12.12 アルマセル・インターナショナルS.A.

12.13 サンゴバン

12.14 アルコア・コーポレーション

12.15 ノベリス・インク

12.16 コビアント・ケミカルズ

12.17 ジョンズ・マンビル

12.18 ゾルテック・カンパニーズ・インク

12.19 グリット・ホールディング・AG

表の一覧

1 グローバル軽量材料市場動向(地域別)(2022-2030年)($MN)

2 グローバル軽量材料市場動向(複合材料タイプ別)(2022-2030年)($MN)

3 グローバル軽量材料市場動向(炭素繊維強化プラスチック(CFRP)別)(2022-2030年) ($MN)

4 グローバル軽量材料市場動向、ガラス繊維強化プラスチック(GFRP)別(2022-2030年)($MN)

5 グローバル軽量材料市場動向、金属マトリックス複合材料(MMC)別(2022-2030年)($MN)

6 グローバル軽量材料市場動向:セラミックマトリックス複合材料(CMC)別(2022-2030年)($MN)

7 グローバル軽量材料市場動向:ポリマーマトリックス複合材料(PMC)別(2022-2030年)($MN)

8 グローバル軽量材料市場動向:その他の複合材料タイプ別(2022-2030年)($MN)

9 グローバル軽量材料市場動向:材料タイプ別(2022-2030年)($MN)

10 グローバル軽量材料市場動向:アルミニウム別(2022-2030年)($MN)

11 グローバル軽量材料市場動向(ポリアミド別)(2022-2030年)($MN)

12 グローバル軽量材料市場動向(チタン別)(2022-2030年)($MN)

13 グローバル軽量材料市場動向(ポリカーボネート別)(2022-2030年)($MN)

14 グローバル軽量材料市場動向:ポリプロピレン別(2022-2030年)($MN)

15 グローバル軽量材料市場動向:マグネシウム別(2022-2030年)($MN)

16 グローバル軽量材料市場動向:その他の材料タイプ別(2022-2030年)($MN)

17 グローバル軽量材料市場動向(流通チャネル別)(2022-2030年)($MN)

18 グローバル軽量材料市場動向(直接販売別)(2022-2030年)($MN)

19 グローバル軽量材料市場動向(販売業者別)(2022-2030年)($MN)

20 グローバル軽量材料市場動向、小売業者別(2022-2030年)($MN)

21 グローバル軽量材料市場動向、オンラインプラットフォーム別(2022-2030年)($MN)

22 グローバル軽量材料市場動向、用途別(2022-2030年)($MN)

23 グローバル軽量材料市場動向:商用車両別(2022-2030年)($MN)

24 グローバル軽量材料市場動向:軍事用航空機別(2022-2030年)($MN)

25 グローバル軽量材料市場動向:風力発電別(2022-2030年)($MN)

26 グローバル軽量材料市場動向:消費者電子機器別(2022-2030年)($MN)

27 グローバル軽量材料市場動向:スポーツ用品別(2022-2030年)($MN)

28 グローバル軽量材料市場動向、その他の用途別(2022-2030年)($MN)

29 グローバル軽量材料市場動向、最終用途別(2022-2030年)($MN)

30 グローバル軽量材料市場動向、自動車産業別(2022-2030年)($MN)

31 グローバル軽量材料市場動向:建設分野別(2022-2030年)($MN)

32 グローバル軽量材料市場動向:電子機器分野別(2022-2030年)($MN)

33 グローバル軽量材料市場動向:航空宇宙・防衛分野別(2022-2030年)($MN)

34 グローバル軽量材料市場動向(スポーツ・レジャー分野)(2022-2030年)($MN)

35 グローバル軽量材料市場動向(エネルギー分野)(2022-2030年)($MN)

36 グローバル軽量材料市場動向(その他の最終用途分野)(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖