❖本調査資料に関するお問い合わせはこちら❖

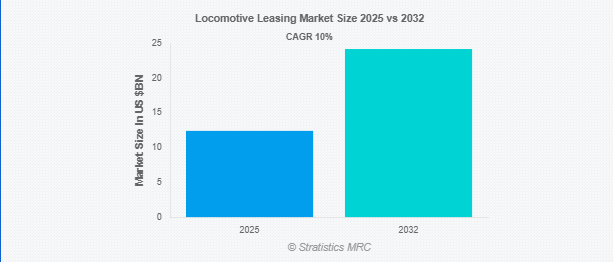

ストラティスティックスMRCによると、世界の機関車リース市場は2025年に124億1,000万ドルを占め、予測期間中の年平均成長率は10.0%で、2032年には241億9,000万ドルに達する見込みです。機関車リースは、鉄道事業者が所有に必要な高額な初期投資をすることなく、近代的で効率的な機関車を利用できる費用対効果の高いソリューションです。ディーゼル、電気、ハイブリッドなど、さまざまなタイプの機関車がリース会社から提供され、貨物または旅客サービスに利用できます。このモデルは、車両管理に柔軟性を持たせることで、運行会社の財務リスクの低減、メンテナンス管理の向上、需要に応じた運行規模の拡大に役立ちます。さらに、多くのリース会社は、持続可能性が重視されるようになった結果、より環境に優しい鉄道輸送への移行を支援するため、より新しく、燃料効率が高く、低排出の機関車を保有車両に追加しています。

インド国鉄の2022-23年度年次報告書によると、インド国鉄はディーゼル機関車と電気機関車の両方で構成される約12,000両の機関車を保有しています。この豊富な保有台数は、インドの鉄道インフラにおける機関車の重要な役割を裏付けています。

市場のダイナミクス

ドライバー

機関車を所有するための高額な初期費用

新しい機関車を購入する費用は、種類や仕様によって数百万ドルから数千万ドルに及ぶことがあり、多額の資金を必要とします。このような投資は、多くの貨物・旅客鉄道事業者、特に発展途上国や小規模な民間企業にとって、手の届くものではありません。多額の前払い金の必要性をなくし、流動性を維持することで、リースは魅力的な財務モデルを提示します。さらに、この契約では事業者は旧式の技術に縛られることがないため、資産の陳腐化リスクも低くなります。このように、リースは長期的な予算管理と運営計画を補完する賢明な選択となります。

抑制:

長期的な財務上の影響

リースは、初期投資の必要性から解放されるとはいえ、長期的には全体的なコストが高くなる可能性があります。リース契約に基づく定期的な支払いは、長期的に積み重なり、所有権の価格を上回る可能性があります。長期的な路線契約と安定した需要は、事業者にとって購入の方が費用対効果が高くなる可能性があります。さらに、賃貸人はメンテナンス費用やリスクプレミアムをリース価格に組み込むため、全体的な財務負担が増加する可能性があります。したがって、リースが費用対効果の高い選択肢であり続けることを保証するためには、慎重な財務モデリングが必要です。

機会

エネルギー効率が高く環境に優しい機関車への移行

鉄道業界は、世界的な環境規制強化の結果、電気機関車、ハイブリッド機関車、水素機関車など、よりクリーンで燃料効率の高い技術の採用を余儀なくされています。リース会社は、環境に配慮した機関車フリートへの投資や、持続可能性と排出量の目標達成を可能にする最先端の機器を運行会社に提供することで、この変化から利益を得ることができます。この変化はまた、リース会社がハイテク企業と協力して次世代機関車を開発・導入する機会も生み出します。

脅威

鉄道インフラ整備への高い依存度

鉄道インフラの可用性と充実度は、機関車リースがいかにうまく機能するかに直結します。インフラ整備が遅れている地域や資金不足の地域では、所有機関車やリース機関車を増やす必要はほとんどありません。リースの増加は、劣悪な線路状況、非効率的な信号、容量の制限によって抑制され、鉄道輸送の魅力は低下します。さらに、インフラ・プロジェクトの遅れによって、車両の拡大やリース市場の勢いが妨げられることもあります。

COVID-19の影響:

COVID-19の大流行は、世界的なサプライチェーンを混乱させ、旅行制限や施錠により旅客・貨物鉄道サービスの需要を減少させたため、機関車リース市場に大きな影響を与えました。多くの鉄道事業者が旅客・貨物輸送量の減少に見舞われたため、リース契約は延期またはキャンセルされ、車両増備は減速しました。また、財政的な不透明感から、事業者はコスト削減を最優先とし、新型機関車のリース延期や現行契約の再交渉を選択することが多くなりました。パンデミック後に予想される鉄道輸送の成長を支えるため、経済が徐々に回復し、政府の景気刺激策がインフラ整備と持続可能な輸送に集中するにつれ、市場は復活しつつあります。

予測期間中、独立系リース会社セグメントが最大になる見通し

予測期間中、最大の市場シェアを占めると予想されるのは独立系リース会社セグメントです。これらの事業者は、鉄道事業者やその他の業界参加者に柔軟で手頃な価格のリースオプションを提供することで、購入に多額の先行投資をすることなく、メンテナンスの行き届いた新しい機関車を利用できるようにすることに重点を置いています。経営効率を最大化し、資本支出を抑制しようとする鉄道事業者が独立系リース会社を選択する理由は、リース会社が多様な車両、柔軟なリース期間、メンテナンス・サービスを提供しているからです。さらに、変化する市場の需要や技術の進歩に迅速に対応する能力により、機関車リース市場における同社の優位性はさらに強化されています。

予測期間中、鉄道事業者セグメントのCAGRが最も高くなる見込み

予測期間中、鉄道事業者セグメントが最も高い成長率を示すと予測されています。世界的に経済的かつ効果的な鉄道輸送オプションに対するニーズが高まっていることが、この拡大の原因となっています。多額の初期資本支出を回避し、フリートの柔軟性と運用の拡張性を可能にするため、鉄道事業者は機関車のリースに注力しています。このセグメントの成長は、老朽化した機関車フリートをアップグレードする必要性の高まりと、旅客・貨物サービス双方の鉄道ネットワークの拡大によってさらに促進されています。さらに、鉄道事業者の間で機関車リースに対する需要が高まっているのは、近代的で持続可能な鉄道インフラに対する政府の投資が主な理由です。

最大のシェアを占める地域

予測期間中、北米地域が最大の市場シェアを占めると予想されます。これは、大規模な産業活動、貨物量の多さ、確立された広大な鉄道インフラが背景にあります。大手鉄道事業者がリースソリューションを利用してコスト削減と業務効率の向上を図っているため、市場は拡大しています。リース機関車の需要は、環境規制の強化や機関車更新投資の増加によってさらに高まっています。さらに、北米は市場力学が発達し、技術革新が進み、環境にやさしい輸送を重視しているため、世界の機関車リース市場を支配しています。

CAGRが最も高い地域:

予測期間中、CAGRが最も高いのはアジア太平洋地域です。中国やインドなどの国々における急速なインフラ整備と工業化が、この成長の主な原動力となっています。貨物と旅客の両方の需要の増加に対応するため、これらの国々は鉄道網の近代化と拡大に多額の投資を行っています。インドの貨物専用通路や中国の一帯一路構想のようなプロジェクトにより、貿易と接続性が向上しています。さらに、この地域では、都市化や環境に優しい輸送を支援する政府の取り組みにより、リース機関車の利用も加速しています。

市場の主要プレーヤー

機関車リース市場の主要企業には、Beacon Rail Leasing Inc.、Progress Rail (A Caterpillar Company)、GATX Corporation、TrinityRail Inc.、三井レールキャピタル合同会社、European Loc Pool AG、Railpool GmbH、VTG Rail Leasing Inc.、Akiem、CIT Group Inc.、SMBC Rail Services LLC、ELL Austria GmbH、Touax Rail Ltd.、Rail Operations (UK) Limited、Alpha Trains Groupなどがあります。

主な展開

2025年2月、Texmaco Rail & Engineering LimitedとTrinity Rail Group LLCは、先進的な鉄道車両ソリューションで協力するためのグローバル供給・サービス契約を締結。このパートナーシップは、設計、技術統合、コンポーネントのグローバル供給に重点を置き、世界的な鉄道イノベーションを推進するグローバル・ケイパビリティ・センターをインドに設立。

2024年10月、ビーコン・レール社とシーメンス・モビリティ社は、ベクトロン・マルチシステム6.4MW機関車の供給に関する枠組み契約を締結しました。ベクトロンMS機関車25両の初期発注は、ヨーロッパ本土全域での運用を目的としています。契約の対象となる機関車の総数は公表されていません。機関車はミュンヘン近郊のアラッハにあるシーメンスの工場で組み立てられ、台車はオーストリアのグラーツにあるシーメンスの専門工場で製造されます。

2024年9月、キャタピラー社の子会社であるアメリカのプログレス・レール社は、イギリスの鉄道インフラ運営会社ネットワーク・レールと、分岐器と踏切の供給に関する5年契約を締結したと、鉄道輸送ニュースのポータルサイト「レイルウェイ・サプライ」が報じています。この契約は国際展示会InnoTrans 2024で締結され、両社の協力関係強化の重要な一歩となりました。

対象となる機関車のタイプ

– 燃料

– 車輪配置

リースの種類

– フルサービスリース

– ネットリース

– ファイナンス・リース

– オペレーティング・リース

対象リース会社

– 独立系リース会社

– 鉄道事業者

– 相手先商標製品製造会社(OEM)

– 金融機関

対象となる機関車の動力容量

– 低出力機関車

– 中出力機関車

– 高出力機関車

リース期間

– 短期リース(1年未満)

– 中期リース (1~5年)

– 長期リース(5年以上)

対象用途

– 複合一貫輸送

– 貨物輸送

– 旅客輸送

– 入換業務

– その他の用途

対象エンドユーザー

– 鉄道事業者

– 鉱業

– 石油・ガス

– 製造業

– 建設業

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

【目次】

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 機関車リースの世界市場(機関車タイプ別

5.1 はじめに

5.2 燃料

5.2.1 ディーゼル機関車

5.2.2 電気機関車

5.2.3 ハイブリッド機関車

5.3 車輪配置

5.3.1 ボーボー

5.3.2 Co-Co

5.3.3 B-B

5.3.4 AIA-AIA

6 機関車リースの世界市場、リースタイプ別

6.1 はじめに

6.2 フルサービスリース

6.3 ネットリース

6.4 ファイナンス・リース

6.5 オペレーティング・リース

7 世界の機関車リース市場、リース事業者別

7.1 はじめに

7.2 独立系リース会社

7.3 鉄道事業者

7.4 相手先商標製品メーカー(OEM)

7.5 金融機関

8 機関車リース世界市場:機関車出力容量別

8.1 はじめに

8.2 低出力機関車

8.3 中出力機関車

8.4 高出力機関車

9 世界の機関車リース市場、リース期間別

9.1 はじめに

9.2 短期リース(1年未満)

9.3 中期リース(1~5年)

9.4 長期リース (5年以上)

10 機関車リースの世界市場、用途別

10.1 はじめに

10.2 複合一貫輸送

10.3 貨物輸送

10.4 旅客輸送

10.5 操車・入替業務

10.6 その他の用途

11 機関車リースの世界市場:エンドユーザー別

11.1 はじめに

11.2 鉄道事業者

11.3 鉱業

11.4 石油・ガス

11.5 工業製造業

11.6 建設業

11.7 その他のエンドユーザー

12 機関車リースの世界市場:地域別

12.1 はじめに

12.2 北米

12.2.1 米国

12.2.2 カナダ

12.2.3 メキシコ

12.3 ヨーロッパ

12.3.1 ドイツ

12.3.2 イギリス

12.3.3 イタリア

12.3.4 フランス

12.3.5 スペイン

12.3.6 その他のヨーロッパ

12.4 アジア太平洋

12.4.1 日本

12.4.2 中国

12.4.3 インド

12.4.4 オーストラリア

12.4.5 ニュージーランド

12.4.6 韓国

12.4.7 その他のアジア太平洋地域

12.5 南米

12.5.1 アルゼンチン

12.5.2 ブラジル

12.5.3 チリ

12.5.4 その他の南米地域

12.6 中東・アフリカ

12.6.1 サウジアラビア

12.6.2 アラブ首長国連邦

12.6.3 カタール

12.6.4 南アフリカ

12.6.5 その他の中東・アフリカ地域

13 主要開発

13.1 契約、パートナーシップ、提携、合弁事業

13.2 買収と合併

13.3 新製品発売

13.4 拡張

13.5 その他の主要戦略

14 企業プロフィール

14.1 Beacon Rail Leasing Inc

14.2 Progress Rail (A Caterpillar Company)

14.3 GATX Corporation

14.4 TrinityRail Inc

14.5 Mitsui Rail Capital LLC.

14.6 European Loc Pool AG

14.7 Railpool GmbH

14.8 VTG Rail Leasing Inc

14.9 Akiem

14.10 CIT Group Inc.

14.11 SMBC Rail Services LLC

14.12 ELL Austria GmbH

14.13 Touax Rail Ltd.

14.14 Rail Operations (UK) Limited

14.15 Alpha Trains Group