❖本調査資料に関するお問い合わせはこちら❖

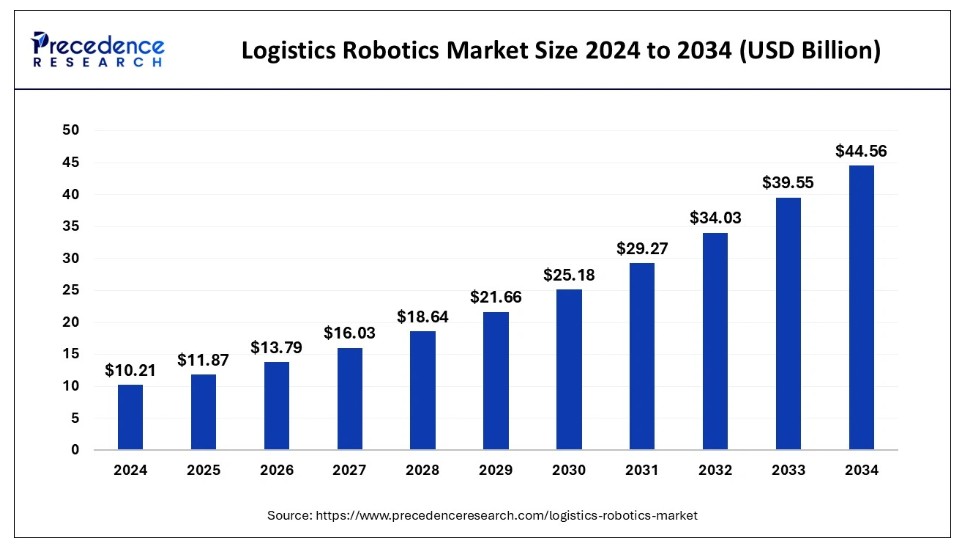

世界の物流ロボット市場規模は2024年に102億1000万米ドルと算出され、2025年の118億7000万米ドルから2034年までに約445億6000万米ドルへ拡大すると予測されている。2025年から2034年にかけての年間平均成長率(CAGR)は15.88%となる見込みである。

物流ロボット市場 主要ポイント

- 世界の物流ロボット市場規模は2024年に102億1,000万米ドルと評価された。

- 2034年までに445億6,000万米ドルに達すると予測される。

- 物流ロボット市場は2025年から2034年にかけて年平均成長率(CAGR)15.88%で成長すると見込まれる。

- アジア太平洋地域は2024年に35%の市場シェアを占め、圧倒的な優位性を維持した。

- 北米は予測期間中に最も高いCAGRで成長すると予測されている。

- ロボットタイプ別では、自動搬送車(AGV)セグメントが2024年に最大の市場シェアを占めた。

- ロボットタイプ別では、ロボットアームセグメントが予測期間中に顕著なCAGRで大幅な成長を遂げると見込まれる。

- 用途別では、ピックアンドプレースセグメントが2024年に最大のシェアで市場を支配した。

- 用途別では、輸送セグメントが予測期間中に最も急速に成長するセグメントである。

- エンドユーザー別では、eコマースセグメントが2024年に市場の支配的なシェアを占めた。

- エンドユーザー別では、ヘルスケアセグメントが予測期間中に最も急速に成長するセグメントである。

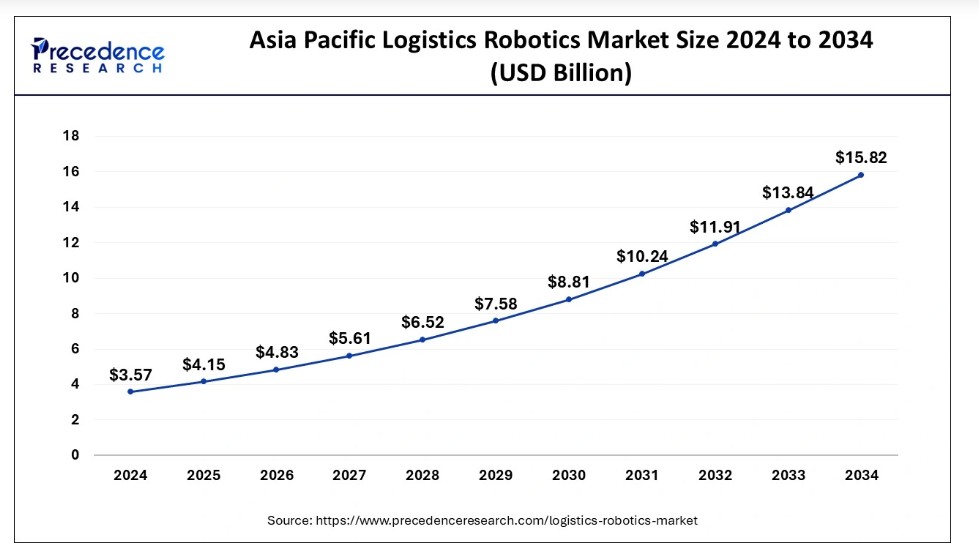

アジア太平洋地域の物流ロボット市場規模と成長(2025年~2034年)

アジア太平洋地域の物流ロボット市場規模は、2024年に35億7000万米ドルと報告され、2034年までに約158億2000万米ドルに達すると予測されています。2025年から2034年にかけて、CAGR 16.05%で成長すると見込まれています。

アジア太平洋地域は2024年に35%の最大市場シェアを占め、その背景には都市化、工業化、および様々な産業における自動化の普及拡大といった要因がある。アジアは、広大な製造基盤、急成長する電子商取引セクター、拡大する物流ネットワークを背景に、物流業務におけるロボティクス技術の導入に大きな機会を提供している。中国、日本、韓国、シンガポールなどの国々が、アジア太平洋地域における物流ロボティクスソリューションの導入と開発を主導している。

中国の堅調な電子商取引セクター:物流ロボティクスの需要を牽引

中国は、巨大な電子商取引市場と物流インフラ近代化に向けた野心的な取り組みにより、世界の物流ロボティクス市場における主要プレイヤーとして台頭している。アジア太平洋地域のEC大手企業は、倉庫効率の向上、注文処理の迅速化、増加するオンライン注文量への対応を目的に、ロボティクスと自動化に多額の投資を行っている。地域の製造業も生産プロセスにおける生産性、品質、安全性の向上のためにロボティクス技術を導入している。さらに「中国製造」を含む政府主導の施策が、ハイテクを駆使した物流ロボティクスの発展を促進している。

- 2024年11月、JDロジスティクスはCeMAT ASIA 2024で自動倉庫ソリューション「Zhilang」を発表。Zhilangは従来手法比3倍以上のピッキング効率化を実現し、独身の日(シングルズデー)大規模プロモーション期間の業務を支える設計となっている。

北米の物流ロボティクス市場は、同地域における自動化・ロボティクス技術の堅調な導入により、力強いペースで拡大している。これは、数多くのテクノロジー企業の存在、確立された物流インフラ、生産性と効率性の向上への注力が背景にある。物流ロボティクスは、電子商取引、製造、小売、医療など様々な分野で広く活用されている。

例えば、電子商取引企業は、倉庫業務の最適化、注文処理の加速、高いオンライン需要への対応のためにロボティクスソリューションを活用している。製造分野では、ロボティクス技術が資材運搬、組立、包装プロセスを自動化し、生産性を向上させている。小売業者も在庫管理、ピッキング作業、顧客サービスにロボティクスを依存している。

北米では物流ロボティクス技術の革新を推進するため、研究開発への大規模な投資も進んでいる。多くの企業が人工知能、機械学習、センサー技術を駆使した最先端ロボティクスシステムを開発し、物流業務の性能、適応性、安全性の向上を図っている。

米国物流ロボティクス市場と動向

米国は技術開発の発祥地である。物流ロボットの早期導入と、効率性・費用対効果向上のための自動化・ロボット技術への企業投資が市場成長の主要因だ。加えて、政府による研究開発支援・資金提供が国内の革新的物流ロボット開発を促進している。例えば「Manufacturing USA」研究所や「CHIPS and Science Act」といった政府プログラムは、製造業における物流ロボット導入を後押ししている。

産業オートメーションの成長:欧州における物流ロボットの高い導入率

欧州は、同地域の強力な産業オートメーションの伝統、堅調な製造業、電子商取引の成長により、予測期間中に顕著な成長が見込まれる。産業オートメーションは、倉庫、製造施設、物流センターにおける効率性と生産性の向上のために物流ロボットの導入を推進している。欧州の持続可能性トレンドは、このロボット技術がエネルギー消費と廃棄物を削減できることから、物流ロボットの導入をさらに促進している。

ドイツは地域市場における主要プレイヤーであり、効率性と自動化への注力強化が成長を牽引している。ドイツは産業オートメーションと物流ロボット分野のリーダーである。複数の主要ベンダーが自動化と持続可能な実践を改善する革新的ソリューションに多額の投資を行っている。ドイツの強力な製造業セクターにおける自動化への高い需要が、物流ロボットの導入を促進している。

市場概要

物流ロボティクス市場は、倉庫管理、資材運搬、注文処理、輸送など物流業務の様々な側面を最適化するために設計されたロボットシステムと自動化技術の開発、生産、導入を包含する。これらのロボティクスソリューションは、サプライチェーン全体での貨物の移動・処理の効率性、精度、速度を向上させる 自律移動ロボット、ロボットアーム、無人搬送車(AGV)などの先進技術で構成される。

物流ロボット市場の成長要因

- 電子商取引の急激な拡大により、大量の注文と配送を効率的に管理・処理できる先進的な物流システムの導入が不可欠となっている。

- 物流業界では、人件費の大幅な上昇と特定地域における熟練労働者の不足が顕著である。この課題に対処するため、多くの物流企業が反復的で労働集約的な作業を自動化するロボット技術と自動化ソリューションを導入している。

- ロボット工学、特に人工知能、機械学習、センサー技術における技術進歩は、物流用途向けのより高度で高性能なロボットソリューション開発の道を開いた。

- 物流ロボット市場は、業務効率化を目指す企業の間で人気を集めている。これらのロボットは従来の手作業プロセスに比べ、効率性、正確性、生産性の向上など数多くの利点を提供する。

- 世界中に広がるサプライチェーンと複雑化する物流ネットワークに対応するには、多様なタスクを遂行し様々な環境で稼働できる、汎用性と調整性を備えたロボットソリューションが不可欠です。

- 政府による自動化支援策、投資優遇措置、安全性と効率性向上を目的とした規制措置は、物流業界におけるロボット技術の普及を促進する上で重要な役割を果たす可能性があります。

市場範囲

市場動向

推進要因

電子商取引の急速な拡大

電子商取引業界では近年、オンライン注文と配送が著しく増加しており、増え続ける注文量を管理できる効率的で信頼性の高い物流ソリューションへの膨大な需要が生まれています。物流ロボティクス市場は、電子商取引企業の進化するニーズに応える適応性と拡張性を備えた自動化ソリューションを提供する、ゲームチェンジャーとなる技術として台頭しています。ロボティクスの活用により、EC企業は物流業務の最適化、エラー削減、配送プロセスの迅速化を実現できる。ロボティクス技術を活用することで、顧客が注文を迅速かつ正確に受け取れることを保証し、顧客ロイヤルティと売上向上につながる。

- 2023年5月、Shopifyは物流事業をFlexportに売却し、従業員の20%を削減する計画を発表した。この戦略的措置により、Shopifyは中核事業であるECプラットフォームに注力し、業務効率化を図れます。また、FlexportはShopifyの物流機能を加えることで、自社の物流サービスを拡大し提供価値を高められます。人員削減は、急速に変化するEC環境の中でShopifyがリソースを最適化し収益性を向上させる取り組みの一環です。

制約

初期投資の高さ

物流業務における自動化・ロボットシステムの導入は、特に中小企業(SME)にとって、多額の初期費用がかかるため大きな課題となり得る。ハードウェア・ソフトウェアの購入、設置、保守、人材育成など、システムの導入には多額の資金が必要となる。自動化・ロボティクスシステムの効率性、精度、速度向上といった長期的なメリットは否定できないものの、多くの企業は必要な初期投資を正当化するのが困難である。結果として、先行費用を削減し、これらの技術を中小企業がより利用しやすくする方法を見出すことが不可欠であり、物流業界におけるより広範な導入と成功を達成する上で極めて重要である。したがって、このような高い初期投資は、物流ロボティクス市場の制約要因として認識されている。

機会

政府支援と優遇措置

世界各国の政府は、物流業界における自動化・ロボティクス技術推進のための施策を打ち出している。これら施策には、物流業務の安全性と効率性向上を目的とした投資優遇措置や規制が含まれる。ロボティクス技術を導入することで、物流企業は生産性を大幅に向上させ業務を効率化でき、競合他社に対する競争優位性を提供することで市場での存在感を拡大できる。ロボティクス技術を導入する企業は、これらの政府施策から大きな恩恵を受け、ビジネス目標の達成と、絶えず進化する物流業界における競争優位性の維持が可能となる。

- 2023年5月、北京市はロボティクス産業の発展と成長を促進するため、14億米ドル規模のロボティクス基金の設立を発表した。この基金は、北京が先進ロボット技術と製造・医療・輸送など多様な分野への応用を軸に、ロボット分野における「国際産業ハイランド」としての地位確立を目指す野心的な計画の一環である。本施策により北京への投資と人材誘致が進み、ロボット技術革新・開発のグローバル拠点としての都市発展が加速すると期待されている。

ロボットタイプに関する洞察

自動搬送車(AGV)は、施設内での効率的かつ安全な貨物輸送手段として、物流ロボット市場で最大のセグメントを占める。AGVは高度なセンサーと制御システムを搭載し、事前に設定された経路やマーカーに沿って自律移動が可能だ。レーザー、磁気テープ、視覚システムなど様々なナビゲーション技術を用いて位置と方向を正確に把握する。また、施設内の他のデバイスと通信して動作を調整できるため、マテリアルハンドリング自動化における信頼性の高い効率的なソリューションとなっています。AGVは製造、物流、倉庫業などの産業で広く使用され、人件費削減と生産性向上に貢献しています。さらに、AGVは様々な環境で稼働可能であり、特定の用途に合わせてカスタマイズできるため、企業にとって汎用性が高く費用対効果の高いソリューションです。

ロボットアームは市場で最も成長が速いセグメントと位置付けられている。ロボットアームは、グリッパーやツールを備えたマニピュレーターアームであり、ピッキング、梱包、パレタイジングなどの様々なタスクを実行する。これらのアームは、異なる機能を実行するようにプログラムできるため、非常に汎用性が高く効率的である。倉庫や流通センターで商品の取り扱いプロセスを自動化するために広く使用されており、時間を節約し、人的ミスや負傷のリスクを低減する。より迅速かつ正確な物流業務への需要が高まる中、ロボットアームの人気は上昇しており、今後数年間で継続的な成長が見込まれています。

アプリケーションに関する洞察

ピック&プレース分野は物流ロボット市場で最大のセグメントであり、主に倉庫自動化や製造環境で使用されています。この分野では、ロボットを配備して物品をある場所から効率的にピックアップし、別の場所に配置します。反復作業において精度と速度が求められることが多くあります。倉庫環境では、ピック&プレースロボットは注文ピッキングなどの作業に使用され、通路を移動して棚から商品を選択し、コンテナやコンベアに配置してさらなる処理を行います。これらのロボットは、注文履行の精度向上と顧客注文の組み立てに必要な時間の削減に不可欠です。

輸送セグメントは予測期間中に大幅な成長が見込まれる。輸送物流分野ではロボティクス技術の採用が拡大し、サプライチェーンの各段階における物品・資材の移動を最適化する革新的ソリューションを提供している。自動搬送車(AGV)は倉庫や工場で広く使用される別のロボティクス技術である。これらの車両は事前定義された経路に沿って資材や製品を輸送する機能を備え、事故リスクを低減し資材処理プロセスを効率化する。輸送分野がロボティクス技術の進歩と共に進化を続ける中、企業は自動化の拡大、コスト削減、サプライチェーンの俊敏性向上といったメリットを享受できる。

エンドユーザーインサイト

2024年時点で、物流ロボティクス市場における最大のシェアを占めたのは電子商取引セグメントである。物流ロボティクス業界は現在、需要の顕著な増加を経験しており、その主な原動力は電子商取引セグメントである。大量の受注と注文処理プロセスの最適化ニーズにより、オンライン小売企業は物流業務を管理できる高度なロボティクスソリューションを必要としています。その結果、この業界におけるロボティクス技術への需要が急増しています。ロボティクス技術の自動化機能は、eコマース企業に業務の効率化、コスト削減、物流プロセスの全体的な効率向上の機会を提供します。この傾向は、拡大する電子商取引市場に対応するため、より多くの企業がロボティクス技術を採用するにつれて継続すると予想される。

医療分野は市場を牽引する第2の主要セグメントである。病院や医療機関では、薬剤配送、物流管理、患者ケア支援など幅広い業務を管理するため、ロボティクス技術の採用が急速に拡大している。医療分野におけるロボティクスの活用は、患者の安全性の向上、薬剤配送の精度と速度の向上、医療従事者の業務負担軽減において極めて効果的であることが実証されている。在庫管理や物資輸送といった日常業務を自動化することで、医療機関はスタッフの時間とリソースを最適化し、より複雑で重要な業務に集中できるようになります。

最近の動向

- 2023年12月、ヘルシンキ市は配送ロボットのパイロットプログラム第2段階を開始しました。このプログラムは、自律走行ロボットによる市内配送の有効性を検証するものです。本段階では、多様な地形での走行能力、予期せぬ障害物への対応能力、効率最大化のための配送ルート最適化能力の評価に重点が置かれます。このパイロットプログラムで収集されたデータは、ロボットの設計と機能性の向上に活用され、将来の自律配送システムの普及に向けた道筋を拓く。

- 2023年9月、Stow RoboticsはMovu Roboticsへ社名変更し、新型ピッキングロボットを発表した。改良型ロボットは精度と速度の向上に加え、多様な品目をより適切に処理する機械学習アルゴリズムの改良など、複数の技術的進歩を特徴とする。これらの強化により、Movu Roboticsは自動倉庫における注文処理に対し、より効率的で適応性の高いソリューションを提供可能となった。

- 2023年3月、Unbox Roboticsは新たな自動仕分けシステム「UnboxSort」を米国市場に導入する。本システムは高度なコンピュータービジョンと機械学習アルゴリズムを活用し、商品のサイズ・形状・重量に基づく効率的な仕分けを実現する。モジュラー設計と柔軟な構成オプションにより、UnboxSortは既存の倉庫業務に容易に統合でき、注文処理の高速化と精度向上を実現します。

物流ロボット市場企業

- KUKA AG

- Kawasaki Heavy Industries, Ltd.

- Yaskawa America, Inc.

- FANUC CORPORATION

- Toshiba Corporation

- Vecna Robotics

- Omron Corporation

- Dematic

レポート対象セグメント

ロボットタイプ別

- 自律移動ロボット

- ロボットアーム

- その他

- 無人搬送車

用途別

- ピックアンドプレース

- パレタイジングおよびデパレタイジング

- 輸送

- 包装

エンドユーザー別

- Eコマース

- ヘルスケア

- 倉庫

- ホスピタリティ

- その他

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19が物流ロボット市場に与える影響

5.1. COVID-19の状況:物流ロボット産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場の制約要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章. ロボットタイプ別グローバル物流ロボット市場

8.1. ロボットタイプ別物流ロボット市場規模(収益・数量)

8.1.1 自律移動ロボット

8.1.1.1. 市場収益と数量予測

8.1.2. ロボットアーム

8.1.2.1. 市場収益と数量予測

8.1.3. その他

8.1.3.1. 市場収益と数量予測

8.1.4. 自動搬送車(AGV)

8.1.4.1. 市場収益と数量予測

第9章 グローバル物流ロボット市場:用途別

9.1. 物流ロボット市場収益と数量(用途別)

9.1.1. ピッキング・プレース

9.1.1.1. 市場収益と数量予測

9.1.2. パレタイジング・デパレタイジング

9.1.2.1. 市場収益と数量予測

9.1.3. 輸送

9.1.3.1. 市場収益と数量予測

9.1.4. 包装

9.1.4.1. 市場収益と数量予測

第10章. エンドユーザー別グローバル物流ロボット市場

10.1. エンドユーザー別物流ロボット市場収益と数量

10.1.1. Eコマース

10.1.1.1. 市場収益と数量予測

10.1.2. ヘルスケア

10.1.2.1. 市場収益と数量予測

10.1.3. 倉庫

10.1.3.1. 市場収益と数量予測

10.1.4. ホスピタリティ

10.1.4.1. 市場収益と数量予測

10.1.5. その他

10.1.5.1. 市場収益と数量予測

第11章 グローバル物流ロボット市場、地域別推定値およびトレンド予測

11.1. 北米

11.1.1. ロボットタイプ別市場収益および数量予測

11.1.2. 用途別市場収益および数量予測

11.1.3. エンドユーザー別市場収益および数量予測

11.1.4. 米国

11.1.4.1. ロボットタイプ別市場収益・数量予測

11.1.4.2. 用途別市場収益・数量予測

11.1.4.3. エンドユーザー別市場収益・数量予測

11.1.5. 北米その他

11.1.5.1. ロボットタイプ別市場収益・数量予測

11.1.5.2. 用途別市場収益・数量予測

11.1.5.3. エンドユーザー別市場収益・数量予測

11.2. 欧州

11.2.1. ロボットタイプ別市場収益・数量予測

11.2.2. 用途別市場収益・数量予測

11.2.3. エンドユーザー別市場収益・数量予測

11.2.4. イギリス

11.2.4.1. ロボットタイプ別市場収益・販売数量予測

11.2.4.2. 用途別市場収益・販売数量予測

11.2.4.3. エンドユーザー別市場収益・販売数量予測

11.2.5. ドイツ

11.2.5.1. ロボットタイプ別市場収益・販売数量予測

11.2.5.2. 用途別市場収益・数量予測

11.2.5.3. エンドユーザー別市場収益・数量予測

11.2.6. フランス

11.2.6.1. ロボットタイプ別市場収益・数量予測

11.2.6.2. 用途別市場収益・数量予測

11.2.6.3. エンドユーザー別市場収益および数量予測

11.2.7. その他の欧州諸国

11.2.7.1. ロボットタイプ別市場収益および数量予測

11.2.7.2. アプリケーション別市場収益および数量予測

11.2.7.3. エンドユーザー別市場収益および数量予測

11.3. アジア太平洋地域(APAC)

11.3.1. ロボットタイプ別市場収益・数量予測

11.3.2. 用途別市場収益・数量予測

11.3.3. エンドユーザー別市場収益・数量予測

11.3.4. インド

11.3.4.1. ロボットタイプ別市場収益・数量予測

11.3.4.2. 用途別市場収益・数量予測

11.3.4.3. エンドユーザー別市場収益・数量予測

11.3.5. 中国

11.3.5.1. ロボットタイプ別市場収益・数量予測

11.3.5.2. 用途別市場収益・数量予測

11.3.5.3. エンドユーザー別市場収益・数量予測

11.3.6. 日本

11.3.6.1. ロボットタイプ別市場収益・数量予測

11.3.6.2. 用途別市場収益・数量予測

11.3.6.3. エンドユーザー別市場収益・数量予測

11.3.7. アジア太平洋地域その他

11.3.7.1. ロボットタイプ別市場収益・数量予測

11.3.7.2. 用途別市場収益・数量予測

11.3.7.3. エンドユーザー別市場収益・数量予測

11.4. 中東・アフリカ(MEA)

11.4.1. ロボットタイプ別市場収益・数量予測

11.4.2. 用途別市場収益・数量予測

11.4.3. エンドユーザー別市場収益・数量予測

11.4.4. 湾岸協力理事会(GCC)

11.4.4.1. ロボットタイプ別市場収益・数量予測

11.4.4.2. 用途別市場収益・数量予測

11.4.4.3. エンドユーザー別市場収益・数量予測

11.4.5. 北アフリカ

11.4.5.1. ロボットタイプ別市場収益・数量予測

11.4.5.2. 用途別市場収益・数量予測

11.4.5.3. エンドユーザー別市場収益・数量予測

11.4.6. 南アフリカ

11.4.6.1. ロボットタイプ別市場収益・数量予測

11.4.6.2. 用途別市場収益・数量予測

11.4.6.3. エンドユーザー別市場収益・数量予測

11.4.7. その他のMEA地域

11.4.7.1. ロボットタイプ別市場収益・数量予測

11.4.7.2. 用途別市場収益・数量予測

11.4.7.3. エンドユーザー別市場収益・数量予測

11.5. ラテンアメリカ

11.5.1. ロボットタイプ別市場収益・数量予測

11.5.2. 用途別市場収益・数量予測

11.5.3. エンドユーザー別市場収益・数量予測

11.5.4. ブラジル

11.5.4.1. ロボットタイプ別市場収益・数量予測

11.5.4.2. 用途別市場収益・数量予測

11.5.4.3. エンドユーザー別市場収益・販売数量予測

11.5.5. ラテンアメリカその他地域

11.5.5.1. ロボットタイプ別市場収益・販売数量予測

11.5.5.2. 用途別市場収益・販売数量予測

11.5.5.3. エンドユーザー別市場収益・販売数量予測

第12章 企業プロファイル

12.1. KUKA AG

12.1.1. 会社概要

12.1.2. 製品ラインアップ

12.1.3. 財務実績

12.1.4. 最近の取り組み

12.2. 川崎重工業株式会社

12.2.1. 会社概要

12.2.2. 製品ラインアップ

12.2.3. 財務実績

12.2.4. 最近の取り組み

12.3. 安川電機アメリカ株式会社

12.3.1. 会社概要

12.3.2. 製品ラインアップ

12.3.3. 財務実績

12.3.4. 最近の取り組み

12.4. ファナック株式会社

12.4.1. 会社概要

12.4.2. 製品ラインアップ

12.4.3. 財務実績

12.4.4. 最近の取り組み

12.5. 東芝株式会社

12.5.1. 会社概要

12.5.2. 製品ラインアップ

12.5.3. 財務実績

12.5.4. 最近の取り組み

12.6. ベクナ・ロボティクス

12.6.1. 会社概要

12.6.2. 製品ラインアップ

12.6.3. 財務実績

12.6.4. 最近の取り組み

12.7. オムロン株式会社

12.7.1. 会社概要

12.7.2. 製品ラインアップ

12.7.3. 財務実績

12.7.4. 最近の取り組み

12.8. デマティック

12.8.1. 会社概要

12.8.2. 製品ラインアップ

12.8.3. 財務実績

12.8.4. 最近の取り組み

第13章 研究方法論

13.1. 一次調査

13.2. 二次調査

13.3. 前提条件

第14章 付録

14.1. 当社について

14.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖