❖本調査資料に関するお問い合わせはこちら❖

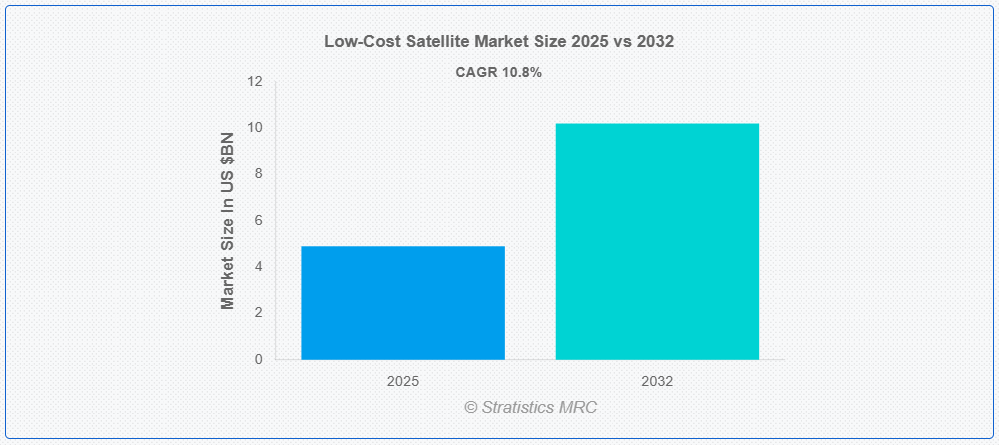

ストラテジスティクスMRCの報告によると、グローバルな低コスト衛星市場は2025年に$4.9億ドルと推計され、2032年までに$10.2億ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は10.8%と推計されています。低コスト衛星とは、従来の衛星に比べ、大幅にコストを削減して開発、打ち上げられる宇宙搭載システムです。これらの衛星は、小型化、COTS(Commercial-Off-The-Shelf)部品、および製造プロセスの効率化の進歩を活用しています。地球観測、通信、科学研究などの特定のミッションのために設計されており、コスト効率の高い宇宙へのアクセスを提供することで、予算が限られている新興企業、研究機関、新興の宇宙機関などの参加を拡大しています。

Euroconsultの予測によると、2023年から2032年までの間に、約26,104基の小型衛星(各500kg未満)が展開され、これは1日あたり約1.5トンの打ち上げ量に相当します。

市場動向:

要因:

地球観測と接続性の需要拡大

多様な業界の組織は、環境変化、農業パターン、気候条件のリアルタイム監視を必要としており、遠隔地やサービスが不足している地域では手頃な価格のインターネット接続が求められています。災害管理、精密農業、都市計画における衛星ベースのサービスの採用拡大は、大きな市場機会を生み出しています。さらに、IoT(Internet of Things)エコシステムの拡大は、データ収集と伝送のための信頼性の高い衛星接続を必要としています。また、民間企業と政府機関は、これらのコスト効率の良いソリューションを活用して、業務能力を向上させ、エンドユーザーに付加価値サービスを提供しています。

制約要因:

限られたペイロード容量と機能

低コスト衛星の固有のサイズと重量の制約は、伝統的な大型衛星と比較してペイロード容量と運用能力を大幅に制限します。これらの制約は、データ伝送速度、画像品質、全体的な機能性に影響を及ぼし、高解像度地球観測などの高需要アプリケーションでの有効性を妨げる可能性があります。さらに、発電能力の低下は、衛星が高度な機器や通信システムを運用する能力に影響を及ぼします。また、オンボードのストレージと処理能力の制限は、ミッション性能とデータ処理効率を損なう可能性があります。

機会:

衛星コンステレーションの開発

大規模な衛星コンステレーションの登場は、包括的なグローバルカバー範囲とサービス提供の向上を実現する大きな成長機会をもたらしています。SpaceX、OneWeb、Amazonなどの企業は、世界中の遠隔地やサービスが不足している地域に高速インターネットアクセスを提供するため、広範なコンステレーションネットワークの展開を積極的に進めています。さらに、コンステレーション展開により、多様なアプリケーションにおけるデータ収集頻度の向上とリアルタイム監視能力の強化が実現します。また、コンステレーションアプローチは冗長性とシステム信頼性の向上を可能にし、商業顧客や政府機関にとって衛星サービスをより魅力的にしています。

脅威:

地政学的不安定さと国際紛争

政治的不安定さは、衛星開発・展開プログラムに不可欠な国境を越えた協力やパートナーシップに影響を及ぼす可能性があります。輸出規制や制裁は、重要な部品や技術へのアクセスを制限し、製造能力やプロジェクトのスケジュールに支障をきたす可能性があります。さらに、宇宙関連紛争や反衛星兵器の開発は、政府の政策や投資決定に影響を与えるセキュリティ上の懸念を引き起こす可能性があります。国間の周波数帯の割り当てや軌道調整に関する規制上の課題は、衛星コンステレーションの展開を妨げ、市場拡大の機会を制限する可能性があります。

COVID-19の影響:

COVID-19パンデミックは、サプライチェーンの混乱、物流上の課題、世界的なロックダウン措置による宇宙打ち上げ活動の減少を通じて、低コスト衛星産業に重大な打撃を与えました。製造オペレーションは原材料の不足と労働力制限に直面し、企業は拡大や研究開発活動を制限せざるを得ませんでした。しかし、SpaceXやISROのような市場リーダーがライドシェアリングシステムや専門的な打ち上げソリューションを開発したことで、回復期に市場成長が再活性化されました。

ナノ衛星(1~10kg)セグメントは、予測期間中に最大の市場規模を占めると予想されています

ナノ衛星(1~10kg)セグメントは、通信、地球観測、科学研究ミッションなど多様な用途における優れたコスト効率、コンパクトな設計、汎用性の高い応用可能性により、予測期間中に最大の市場シェアを占めると予想されています。これらの衛星は、スタートアップ企業、学術機関、新興宇宙機関など、低コストな宇宙アクセスを求める多くの組織にとって財政的に持続可能なソリューションを提供します。さらに、モジュール式のキューブサット形式により、標準化された製造プロセスと簡素化された統合手順が可能となり、開発コストと期間を削減できます。また、ライドシェアミッションを通じて複数のナノ衛星を同時に展開することで、打ち上げ効率を最大化し、個々の展開費用を最小化できます。

低軌道(LEO)セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、低軌道(LEO)セグメントは、高軌道オプションと比較して低遅延、高速データ伝送、および低打ち上げコストといった優れた性能特性により、最も高い成長率を記録すると予測されています。高度 200~2,000 km に位置する LEO 衛星は、ブロードバンドインターネットサービス、地球観測アプリケーション、IoT 接続ソリューションに最適な条件を備えています。さらに、大手民間企業や政府機関は、世界的な接続需要の高まりに対応するため、LEO 衛星の展開に多額の投資を行っています。また、このセグメントは、展開コストを大幅に削減する再利用可能な打ち上げ技術やライドシェアプログラムの進歩の恩恵も受けています。

最大の市場シェアを有する地域:

予測期間中、北米地域は確立された宇宙企業、政府支援、技術革新能力を基盤とする堅固なエコシステムにより、最大の市場シェアを維持すると予想されます。同地域にはSpaceX、Amazon、OneWebなど、グローバルな接続サービス向けに包括的な衛星コンステレーションネットワークの開発を積極的に進める主要な業界プレイヤーが拠点を置いています。政府の多額の資金提供と支援的な規制枠組みが、市場拡大と技術開発の取り組みを加速しています。さらに、先進的な製造施設や研究機関の存在が、衛星の小型化およびコスト削減技術の革新を加速しています。

CAGR が最も高い地域:

予測期間において、アジア太平洋地域は、通信インフラのニーズの拡大、商業宇宙事業の増加、および衛星プログラムへの多額の政府投資を背景に、最も高い CAGR を示すと予想されます。中国、インド、日本などの国々は、野心的な衛星製造イニシアチブとコンステレーション展開プロジェクトを通じて地域開発をリードしています。さらに、広大な地理的カバー範囲の要件と多くのサービス未到達地域が存在するため、手頃な価格の衛星接続ソリューションに対する需要が大幅に増加しています。また、デジタル変革とスマートシティイニシアチブへの重点が、複数の産業分野における衛星ベースのサービスの採用を促進しています。

市場の主要企業

低コスト衛星市場の主要企業には、SpaceX、OneWeb、Planet Labs、Spire Global、BlackSky Global、Rocket Lab、Blue Canyon Technologies、Astra Space、ICEYE、Capella Space、Hiber、Kepler Communications、Swarm Technologies、Satellogic、HawkEye 360、NanoAvionics、Tyvak Nano-Satellite Systems、AAC Clyde Space などがあります。

主要な動向:

2025年6月、Rocket Labは顧客のBlackSkyを支援するミッションにおいて、同社初のGen-3衛星コンステレーションの次期打ち上げに向けた65回目のElectronロケットの打ち上げに成功しました。ミッションは「Full Stream Ahead」と名付けられ、ニュージーランドのMahiaにあるRocket Labの打ち上げ施設Pad Aから実施されました。

2025年5月、BlackSky Technology Inc.は、最初のGen-3衛星の運用開始を成功裏に完了しました。最初の衛星は、早期の非常に高解像度(35センチメートル)画像とAI駆動型分析サンプルに関する顧客のポジティブなフィードバックを受け、タスクからデリバリーまでの性能で期待を上回っています。

2023年8月、RTXの小型衛星メーカーおよびミッションサービスプロバイダーであるBlue Canyon Technologies(BCT)は、NASAのスターリングミッション用キューブサットの打ち上げと初期通信に成功したと発表しました。このミッションは、自律的かつ同期的に動作する、いわゆる「群」の宇宙機群の成功を実証するための技術実証です。

対象衛星の種類:

• ピコ衛星(1 kg未満)

• ナノ衛星(1~10 kg)

• マイクロ衛星(11~100 kg)

• ミニ衛星(101~500 kg)

• その他の衛星の種類

コンポーネント:

• ペイロード

• 構造

• 推進システム

• 電力システム

• 熱制御システム

• 通信システム

• 姿勢決定および制御システム

• その他のコンポーネント

対象とする打ち上げ方法

• 専用打ち上げロケット

• ライドシェアプログラム

• 航空機打ち上げシステム

• 海上打ち上げプラットフォーム

• その他の打ち上げ方法

対象とする軌道

• 低軌道 (LEO)

• 中軌道 (MEO)

• 静止軌道 (GEO)

• 太陽同期軌道 (SSO)

• その他の軌道

対応アプリケーション:

• 通信

• 地球観測・画像化

• 科学研究・探査

• 技術実証・検証

• 気象・気候監視

• ナビゲーション・位置特定

• その他の応用分野

対象エンドユーザー:

• 商業

• 政府・防衛

• 学術・研究機関

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル低コスト衛星市場(衛星タイプ別)

5.1 概要

5.2 ピコ衛星(1kg未満)

5.3 ナノ衛星(1~10kg)

5.4 マイクロ衛星(11~100kg)

5.5 ミニ衛星(101~500 kg)

5.6 その他の衛星タイプ

6 グローバル低コスト衛星市場、コンポーネント別

6.1 概要

6.2 ペイロード

6.3 構造

6.4 推進システム

6.5 電力システム

6.6 熱制御システム

6.7 通信システム

6.8 姿勢決定・制御システム

6.9 その他のコンポーネント

7 グローバル低コスト衛星市場、打ち上げ方法別

7.1 概要

7.2 専用打ち上げロケット

7.3 ライドシェアプログラム

7.4 航空機搭載型打ち上げシステム

7.5 海上発射プラットフォーム

7.6 その他の発射方法

8 グローバル低コスト衛星市場(軌道クラス別)

8.1 概要

8.2 低地球軌道(LEO)

8.3 中地球軌道(MEO)

8.4 静止軌道(GEO)

8.5 太陽同期軌道(SSO)

8.6 その他の軌道

9 グローバル低コスト衛星市場、用途別

9.1 概要

9.2 通信

9.3 地球観測・画像化

9.4 科学研究・探査

9.5 技術実証・検証

9.6 気象・気候監視

9.7 ナビゲーション・位置測定

9.8 その他の応用

10 グローバル低コスト衛星市場、エンドユーザー別

10.1 概要

10.2 商業

10.3 政府・防衛

10.4 学術・研究機関

11 グローバル低コスト衛星市場(地域別)

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 大韓民国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、パートナーシップ、協力関係、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 SpaceX

13.2 OneWeb

13.3 Planet Labs

13.4 スパイア・グローバル

13.5 ブラックスカイ・グローバル

13.6 ロケットラボ

13.7 ブルーキャニオン・テクノロジーズ

13.8 アストラ・スペース

13.9 アイシーアイ

13.10 カペラ・スペース

13.11 ハイバー

13.12 ケプラー・コミュニケーションズ

13.13 スウォーム・テクノロジーズ

13.14 サテログ

13.15 ホークアイ360

13.16 ナノアビオニクス

13.17 ティバク・ナノサテライト・システムズ

13.18 AACクライド・スペース

表の一覧

1 グローバル低コスト衛星市場動向(地域別)(2024-2032年)($MN)

2 グローバル低コスト衛星市場動向(衛星タイプ別)(2024-2032年)($MN)

3 グローバル低コスト衛星市場動向(ピコ衛星(1kg未満)別)(2024-2032年)($MN)

4 グローバル低コスト衛星市場動向(ナノ衛星(1–10kg)別)(2024-2032年)($MN)

5 グローバル低コスト衛星市場動向:マイクロ衛星(11~100 kg)別(2024-2032年)($MN)

6 グローバル低コスト衛星市場動向:ミニ衛星(101~500 kg)別(2024-2032年)($MN)

7 グローバル低コスト衛星市場動向(その他の衛星タイプ別)(2024-2032年)($MN)

8 グローバル低コスト衛星市場動向(コンポーネント別)(2024-2032年)($MN)

9 グローバル低コスト衛星市場動向(ペイロード別)(2024-2032年)($MN)

10 グローバル低コスト衛星市場動向(構造別)(2024-2032年)($MN)

11 グローバル低コスト衛星市場動向、推進システム別(2024-2032年)($MN)

12 グローバル低コスト衛星市場動向、電力システム別(2024-2032年)($MN)

13 グローバル低コスト衛星市場動向(熱制御システム別)(2024-2032年)($MN)

14 グローバル低コスト衛星市場動向(通信システム別)(2024-2032年)($MN)

15 グローバル低コスト衛星市場動向:姿勢決定・制御システム別(2024-2032年)($MN)

16 グローバル低コスト衛星市場動向:その他のコンポーネント別(2024-2032年)($MN)

17 グローバル低コスト衛星市場動向(打ち上げ方法別)(2024-2032年)($MN)

18 グローバル低コスト衛星市場動向(専用打ち上げロケット別)(2024-2032年)($MN)

19 グローバル低コスト衛星市場動向、ライドシェアプログラム別(2024-2032年)($MN)

20 グローバル低コスト衛星市場動向、航空機搭載型打ち上げシステム別(2024-2032年)($MN)

21 グローバル低コスト衛星市場動向(海基型打ち上げプラットフォーム別)(2024-2032年)($MN)

22 グローバル低コスト衛星市場動向(その他の打ち上げ方法別)(2024-2032年)($MN)

23 グローバル低コスト衛星市場動向(軌道クラス別)(2024-2032年)($MN)

24 グローバル低コスト衛星市場動向(低軌道(LEO)別)(2024-2032年)($MN)

25 グローバル低コスト衛星市場動向、中軌道(MEO)別(2024-2032年)($MN)

26 グローバル低コスト衛星市場動向、静止軌道(GEO)別(2024-2032年)($MN)

27 グローバル低コスト衛星市場動向(太陽同期軌道(SSO)別)(2024-2032年)($MN)

28 グローバル低コスト衛星市場動向(その他の軌道別)(2024-2032年)($MN)

29 グローバル低コスト衛星市場動向:用途別(2024-2032年)($MN)

30 グローバル低コスト衛星市場動向:通信用途別(2024-2032年)($MN)

31 グローバル低コスト衛星市場動向:地球観測・画像処理別(2024-2032年)($MN)

32 グローバル低コスト衛星市場動向:科学研究・探査別(2024-2032年)($MN)

33 グローバル低コスト衛星市場動向(技術実証・検証別)(2024-2032年)($MN)

34 グローバル低コスト衛星市場動向(気象・気候監視別)(2024-2032年)($MN)

35 グローバル低コスト衛星市場動向(ナビゲーション・位置測位分野別)(2024-2032年)($MN)

36 グローバル低コスト衛星市場動向(その他の応用分野別)(2024-2032年)($MN)

37 グローバル低コスト衛星市場動向(エンドユーザー別)(2024-2032年)($MN)

38 グローバル低コスト衛星市場動向(商業用途別)(2024-2032年)($MN)

39 グローバル低コスト衛星市場動向(政府・防衛分野別)(2024-2032年)($MN)

40 グローバル低コスト衛星市場動向(学術・研究機関別)(2024-2032年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖