❖本調査資料に関するお問い合わせはこちら❖

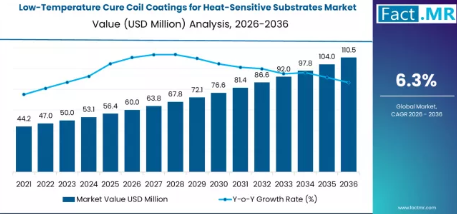

熱に敏感な基材向けの世界の低温硬化型コイルコーティング市場は、2036年までに1億1,053万米ドルに達すると予測されています。同市場は2026年に6,000万米ドルと評価されており、予測期間中は年平均成長率(CAGR)6.3%で拡大する見込みです。

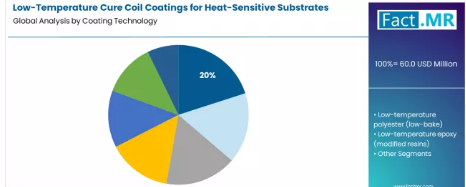

コーティング技術別では、UV/EB硬化型(エネルギー硬化型)コイルコーティングが20%のシェアを占め、首位となっています。基材セグメントでは、薄肉プラスチックまたはポリマー被覆ストリップが28.0%で最大のシェアを占めており、最終用途別では、建築外装材または装飾用クラッディングが30.00%で主要な用途となっています。プロセス方法別では、連続コイルUV/EB硬化ラインが25.0%で主流となっています。

熱に敏感な基材向け低温硬化型コイルコーティング市場の主なポイント

2026年の市場規模: 6,000万米ドル

2036年の市場規模: 1億1,053万米ドル

予測CAGR(2026年~2036年): 6.3%

主要なコーティング技術セグメントのシェア(2026年): UV/EB硬化型(エネルギー硬化型)コイルコーティング(20%)

主要な基材セグメントのシェア(2026年): 薄肉プラスチックまたはポリマー被覆ストリップ(28.0%)

主要な最終用途セグメントシェア(2026年): 建築外装または装飾用クラッディング(プレフィニッシュパネル)(30.00%)

主要な硬化方法セグメントシェア(2026年): 連続コイルUV/EB硬化ライン(エネルギー硬化)(25.0%)

- 市場の主要企業: Akzo Nobel N.V.、PPG Industries Inc.、The Sherwin-Williams Companies(Valsparまたはコイル)、日本ペイント

主要なトレンドとしては、従来の高温オーブンサイクルに耐えられない基材に対しても高性能な仕上げを可能にする、先進的な硬化化学技術の開発が挙げられます。イノベーションは、大幅に低い温度での稼働において、硬化速度、皮膜特性、および密着性を向上させることに重点が置かれています。エネルギー消費を削減する持続可能な製造プロセスへのこれらのコーティングの統合が、重要な競争戦略となりつつあります。

エネルギー効率の高い生産への需要、および軽量素材、複合材料、温度に敏感な素材を用いた用途の拡大が、市場の主要な推進要因となっています。コーティング工程中に熱による変形や劣化から敏感な基材を保護する必要性から、基材の完全性を損なうことなく耐久性と美観を実現する配合に対する需要が極めて高まっています。

セグメント別分析

コーティング技術別:高速・低熱硬化を可能にする化学技術は?

UV/EB硬化型(エネルギー硬化型)コイルコーティングが、20%のシェアでセグメントをリードしています。この優位性は、常温またはわずかに高い温度でほぼ瞬時に硬化を実現し、熱に敏感な基材の寸法安定性を完全に維持できることに起因しています。優れた生産速度、エネルギー効率、そして卓越した皮膜特性を備えており、大量生産かつ繊細な用途に最適です。

基材別では、どの材料カテゴリーが最も需要を牽引していますか?

薄肉プラスチックまたはポリマー被覆ストリップが、28.0%という最大の基材シェアを占めています。このカテゴリーは、軽量化や設計の柔軟性を求める用途において、金属代替の成長分野となっています。これらの材料は、従来のコイルオーブン温度下で反りや溶融を起こしやすいという極めて高い感受性を持つため、特殊な低温硬化型コーティングへの需要が不可欠となっています。

用途別では、どの用途が最大の市場規模を占めていますか?

建築外装や装飾用クラッディングが30.00%で最大の用途セグメントを占めています。これは、コア材が高熱に耐えられない建設分野において、プレフィニッシュ複合パネルや断熱金属パネルの使用が増加していることが要因です。これらの組立品に対する、美観、耐久性、耐候性を兼ね備えた仕上げへの需要が、市場の成長を牽引しています。

硬化方法別では、どのプロセスが熱に敏感な基材と最も相乗効果を発揮しますか?

連続コイルUV/EB硬化ラインが25.0%を占め、主要なプロセス方法となっています。この方法は、市場の核心的な価値提案と根本的に合致しており、熱に敏感な材料に対して熱損傷を与えることなく真の高速連続コーティングを可能にし、それによって新たな設計および製造の可能性を切り開いています。

熱に敏感な基材向け低温硬化コイルコーティング市場の推進要因、制約要因、および主要なトレンドは何でしょうか?

コイルコーティングラインにおけるエネルギー効率の高い製造とカーボンフットプリントの削減に向けた動きが、主要な成長要因となっています。複数の産業における軽量、ポリマー系、および複合材基材の使用拡大は、新たな応用分野を切り開いています。これらの新規基材に対するコーティングの厳しい性能要件は、特注の低温ソリューションを必要としています。

大きな制約要因として、標準的なポリエステル系コイルコーティングと比較して、先進的なエネルギー硬化型やハイブリッド化学組成の配合コストが高いことが挙げられます。UV/EB(紫外線・電子線)や特殊な低温焼成オーブンのインフラ整備に必要な設備投資は、小規模なコーティング業者にとって障壁となり得ます。完全硬化型の高温焼成システムと比較して、塗膜厚や特定の性能特性(例えば、非常に深い絞り成形性など)に潜在的な制限があるため、慎重なアプリケーションエンジニアリングが求められます。

主なトレンドとしては、性能範囲を拡大するためのデュアルキュア(例:UV+熱)や低温粉体塗装システムの開発が挙げられます。成形後の工程に耐えるため、これらのコーティングの密着性や柔軟性の向上に重点が置かれています。また、市場では、統合的な加工ソリューションを構築するために、コーティング配合メーカー、基材メーカー、装置メーカー間の連携が強化されています。

中国の製造規模と材料イノベーションは、どのように成長を牽引しているのでしょうか?

中国は、家電、建設資材、包装材における広大な製造基盤に支えられ、年平均成長率(CAGR)8.50%で市場を牽引しています。これらの分野における、コスト効率に優れた新しい複合材やプラスチック基材の急速な普及に加え、製造におけるエネルギー効率化への強い推進力が相まって、互換性のある低温硬化コーティング技術に対する大きな需要を生み出しています。

なぜ、精密製造およびエレクトロニクス分野における日本のリーダーシップが重要な推進力となるのでしょうか?

日本の7.00%の成長は、先進的なエレクトロニクス、自動車部品、および高級家電産業によって支えられています。これらの分野では、精密成形された薄肉で熱に敏感な金属や複合材料が広く使用されており、厳しい公差や材料特性に影響を与えずに硬化するコーティングが求められています。これが、特殊な低温硬化ソリューションの採用を促進しています。

米国の多様な産業基盤と持続可能性への注力はどのような役割を果たしているのでしょうか?

米国の6.50%の成長は、先進的な建築用パネルを採用する堅調な建設セクター、軽量素材を取り入れる力強い自動車産業、そして持続可能な製造への注力によって支えられています。需要は、工場のエネルギー消費を削減しつつ、新世代の基材にコーティングを施し、エンジニアリング製品の設計の可能性を拡大する必要性によって牽引されています。

ドイツのエンジニアリングおよびグリーン製造基準は市場にどのような影響を与えていますか?

ドイツの6.00%の成長率は、高性能産業機械、自動車、家電製造における同国のリーダーシップを反映しています。需要は、ドイツのエンジニアリングが求める極めて高い性能基準を満たしつつ、産業のエネルギー効率と持続可能な生産に関する厳格な国内およびEUの目標にも合致する、技術的に高度なコーティングシステムに向けられています。

熱に敏感な基材向け低温硬化コイルコーティング市場の競争環境

特定の基材やプロセス上の課題を解決するための専任の研究開発を通じて競い合う、世界のコーティング大手企業が競争環境を特徴づけています。アクゾノーベル、PPGインダストリーズ、シャーウィン・ウィリアムズ(バルスパー)といったリーダー企業は、コイルコーティングに関する深い専門知識、幅広い樹脂技術ポートフォリオ、そしてグローバルな技術サービスネットワークを活用し、カスタマイズされた低温ソリューションの開発と拡大を図っています。

競争の焦点は、耐候性、硬度、柔軟性といった主要な性能特性を損なうことなく、より低い硬化温度を実現する独自の樹脂および硬化剤の化学組成にあります。成功は、特定の基材ファミリー向けに検証済みのプライマーやトップコートを含む包括的なシステムソリューションを提供できる能力、および新しいプロセスへ移行するコーター企業に対して広範な技術サポートを提供できる能力に、ますます左右されるようになっています。

熱に敏感な基材向け低温硬化コイルコーティング市場の主要企業

- Akzo Nobel N.V.

- PPG Industries Inc.

- The Sherwin-Williams Companies (Valspar or coil)

- Nippon Paint

熱に敏感な基材向け低温硬化コイルコーティング市場のセグメント別分析

コーティング技術:

- UV/EB硬化型(エネルギー硬化)コイルコーティング

- 低温ポリエステル(ローベーク)

- 低温エポキシ(改質樹脂)

- 低温硬化用(IR/誘導加熱補助)に配合された粉体塗装

- ゾルゲルまたはセラミックハイブリッド低温システム

- 水性または低温水系システム

- 熱に敏感な基材への密着性を高めるためのプライマーまたはコンバージョンコーティング

熱に敏感な基材:

- 薄肉プラスチックまたはポリマー被覆ストリップ

- 複合パネル(プラスチック/アルミニウム複合材)

- 木材またはMDFラミネート(プレコート金属代替材)

- 紙またはラベル用基材(メタライズドペーパー)

- 熱成形用の薄肉アルミニウム

- 特殊基材(繊維、発泡体、柔軟な基材)

用途:

- 建築外装または装飾用クラッディング(プレフィニッシュパネル)

- 家電製品および白物家電(低温成形部品)

- 照明および照明器具(薄肉基材)

- 自動車用非構造トリムまたは内装用メタライズ部品

- 包装・ラベル(メタライズ紙または低温紙)

- 特殊産業用(家具、看板、HVACダクト)

コイルラインプロセスまたは硬化方法:

- 連続コイルUV/EB硬化ライン(エネルギー硬化)

- 従来の低温焼成熱風オーブン

- IRまたは誘導加熱補助型硬化ライン

- 成形部品への後塗装(少量生産)

地域:

- 北米

- 米国

- カナダ

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- その他のラテンアメリカ

- 西ヨーロッパ

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ベネルクス

- 西ヨーロッパのその他

- 東ヨーロッパ

- ロシア

- ポーランド

- チェコ共和国

- 東ヨーロッパのその他

- 東アジア

- 中国

- 日本

- 韓国

- 東アジアのその他

- 南アジア・太平洋

- インド

- ASEAN

- オーストラリア

- 南アジア・太平洋のその他

- 中東・アフリカ

- サウジアラビア

- UAE

- トルコ

- 中東・アフリカのその他

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖