❖本調査資料に関するお問い合わせはこちら❖

酸化マグネシウム市場予測と展望(2025-2035年)

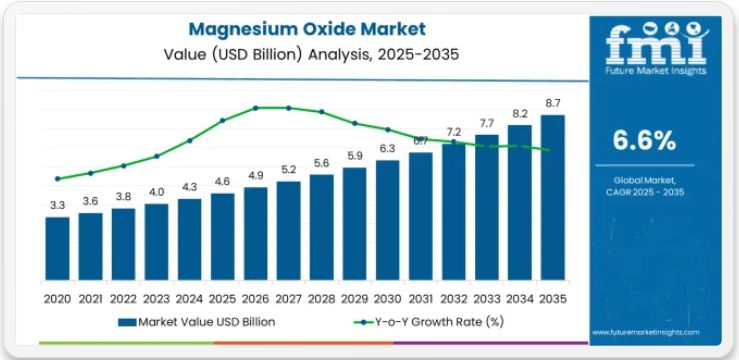

酸化マグネシウム市場は、2025年の46億米ドルから2035年には87億米ドルへ成長し、年平均成長率(CAGR)6.6%を示すと予測される。加速と減速のパターンは、産業需要、原材料の入手可能性、進化する最終用途アプリケーションの影響を受け、この10年間で市場が異なる成長強度を経験することを示している。2025年から2030年にかけては、耐火物、農業、建設、環境分野からの需要増加に伴い、市場は着実に加速すると予想される。ポリマー、複合材料、化学中間体分野で信頼性の高いデータソースであるFuture Market Insights(FMI)によれば、鉄鋼・セメント生産の拡大に加え、廃水処理や動物栄養分野における酸化マグネシウムの使用増加が、初期の強力な成長勢いを維持する見込みである。最終更新日: 2025年10月14日酸化マグネシウム市場のクイック統計酸化マグネシウム市場規模(2025年):46億米ドル酸化マグネシウム市場予測規模(2035年):87億米ドル酸化マグネシウム市場予測CAGR:6.6%酸化マグネシウム市場における主要製品タイプ:煆焼マグネシア酸化マグネシウム市場の主な成長地域:アジア太平洋、北米、ヨーロッパ酸化マグネシウム市場の主要企業:RHI Magnesita、マーティン・マリエッタ・マテリアルズ、マグネジット・グループ、グレシアン・マグネシア、宇部興産、ネドマグ

2030年から2035年にかけては、成熟産業の安定化と地域サプライチェーンの生産能力変化への適応により、わずかな減速が生じる可能性がある。高純度酸化マグネシウムの技術進歩と、電子機器、エネルギー貯蔵、医療材料分野での応用拡大がこの減速を相殺し、全体としてプラス傾向を維持する見込みである。長期的なパターンは、急激な減速ではなく、初期の加速期に続く漸進的な安定化段階を示している。これは、伝統的な産業用途と新興用途の組み合わせに支えられ、酸化マグネシウム市場が予測期間を通じて持続的な成長を維持し、継続的な拡大を保証することを示唆している。

酸化マグネシウム市場 主要ポイント

2030年から2035年にかけて、市場規模は64億米ドルから87億米ドルへ拡大し、25億米ドルの増加が見込まれる。これは10年間の総拡大分の58.1%を占める。この期間は、高度な耐火物用途向けの溶融マグネシアおよび電解マグネシア生産の拡大、炭素強度を低減する省エネルギー焼成技術の開発、電子ガラス製造・電池生産・医薬品グレード酸化マグネシウム向け特殊用途の成長が特徴となる見込み。循環型経済原則と持続可能な製造手法の普及拡大により、高純度プロファイル・環境負荷低減・包括的な品質文書化機能を備えた酸化マグネシウムの需要が牽引される。

2020年から2025年にかけて、マグネシア市場は着実な成長を遂げた。その背景には、インフラ開発を支える鉄鋼生産の増加、ならびに冶金・セメント製造・ガラス製造における高温工業プロセス向け必須耐火物材料としてのマグネシアの認知度向上があった。製鉄業者や耐火物技術者が、完全焼成マグネシアが優れた耐食性を発揮しつつ、炉の連続運転と耐火物の長寿命化を実現する可能性を認識したことで、市場は発展した。焼成プロセスとマグネシア精製技術の進歩により、厳しい産業用途において一貫した材料特性を維持し、厳格な品質仕様を満たすことの重要性が強調され始めた。

酸化マグネシウム市場が成長している理由

市場拡大は、鉄鋼生産における高性能耐火物への世界的な需要増加と、それに伴うマグネシア系耐火物の必要性によって支えられています。これらの耐火物は、極限温度に耐え、溶融金属やスラグによる腐食に抵抗し、各種基本酸素炉、電気アーク炉、取鍋精錬アプリケーションにおいて連続運転を保証する必要があります。現代の製鉄所や耐火物メーカーは、キャンペーン寿命の延長、メンテナンスによるダウンタイムの削減、過酷な製鋼環境下での予測可能な性能提供が可能なマグネシア耐火物ソリューションの導入に注力しています。優れた熱安定性、卓越したスラグ耐性、信頼性の高い構造的完全性を実証している酸化マグネシウムは、現代の製鋼プロセスや高温工業プロセスに不可欠な材料です。

環境規制順守と汚染防止への関心の高まりは、排煙脱硫システム、廃水処理アプリケーション、環境修復分野における酸化マグネシウムの需要を牽引している。これらは発電、工業プロセス、自治体処理施設全体で効果的な酸中和を支援し、規制順守を確保し、包括的な汚染防止を可能にする。中和効率と稼働信頼性を兼ね備えた費用対効果の高い処理ソリューションを求める産業オペレーターの傾向が、革新的な酸化マグネシウム導入の機会を創出している。循環型経済原則と持続可能な製造の影響力拡大も、製品品質や性能特性を損なうことなく炭素排出量を削減できるエネルギー効率の高いマグネシア生産技術の採用増加に寄与している。

セグメント別分析

本市場は製品タイプ、用途、最終用途産業、地域別に区分される。製品タイプ別では、完全焼成マグネシア、苛性焼成マグネシア、溶融/電解溶融MgOに分類される。用途別では、耐火物、環境(FGD、廃水、排ガスを含む)、建設・ボード、農業・飼料、化学・医薬に分類される。最終用途産業別では、鉄鋼・セメント・ガラス、非鉄金属、農業・動物栄養、環境サービス、化学・医薬をカバーする。地域別では、アジア太平洋、北米、欧州、ラテンアメリカ、中東・アフリカに区分される。

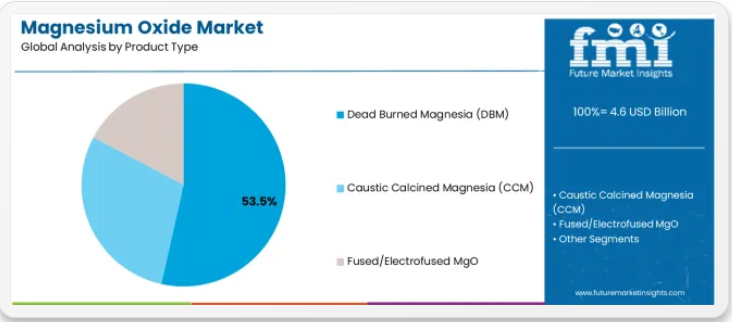

製品タイプ別では、完全焼成マグネシアセグメントが市場をリード

完全焼成マグネシアセグメントは、2025年においても酸化マグネシウム市場で主導的地位を維持し、53.5%という圧倒的な市場シェアを占めると予測されています。これは、最大密度、最小限の反応性、優れた耐食性が求められる高性能耐火物用途において、好まれるマグネシアグレードとしての役割を再確認するものです。製鉄メーカーや耐火物メーカーは、その卓越した熱安定性、優れたスラグ抵抗性、および基本酸素炉、電気アーク炉、セメントロータリーキルンにおける2000°Cを超える極限温度への耐性を評価し、デッドバーンマグネシアの利用を拡大している。デッドバーンマグネシアは耐火物の耐用年数延長に実証済みの効果を発揮し、過酷な高温環境下でのメンテナンス頻度低減と安定した性能という産業ニーズに直接応える。

この製品セグメントは、製鋼、セメント製造、ガラス溶解など複数の高温産業プロセスにおいて最高の熱安定性と耐食性を示す仕様であるため、耐火物級酸化マグネシウム消費の基盤を形成している。高炉焼成マグネシアへの産業投資は、製鉄所や耐火物技術者による採用を継続的に強化している。溶融金属やスラグによる化学的攻撃に耐えつつ構造的完全性を維持する材料を必要とする炉内作業において、高炉焼成マグネシアは性能目標と稼働信頼性要件の両方に適合し、連続高温処理を支える包括的な耐火物戦略の中核を成す。

最終用途産業別では鉄鋼セグメントが最大シェアを占める

鉄鋼最終用途産業セグメントは2025年に44.0%の最大市場シェアを獲得。これは高炉、基本酸素炉、電気炉、取鍋精錬工程向けに高品質耐火物資を必要とする、最も要求が厳しく消費量の多い分野としての確立された地位を反映している。このセグメントは、酸化鉄や石灰を豊富に含む塩基性スラグに対する優れた耐性、効率的な熱管理を支える優れた熱伝導性、長期生産キャンペーンを通じた炉体構造の安定性維持といった、酸化マグネシウムの特異的な特性組み合わせの恩恵を受けている。製鋼用容器ライニング、タンディッシュ作業用ライニング、取鍋恒久ライニングにおけるマグネシア系耐火物の広範な使用が、セグメント優位性を支えている。

セメント・ガラス分野は23.0%のシェアで続き、耐食性が求められるロータリーキルン内張りやガラス炉用途に酸化マグネシウム耐火物を採用。非鉄金属分野は10.0%を占め、銅・鉛・亜鉛製錬工程に供給。農業・動物栄養分野は9.0%のシェアで、飼料用酸化マグネシウムを家畜用サプリメントとして利用。環境サービスは8.0%を占め、公害防止と水処理を含む。化学・製薬は6.0%を占め、医薬品グレードおよび化学中間体用途を含む。鉄鋼セグメントの主導的地位は、継続的な鋼鉄生産能力の拡大、電気炉の採用増加によるマグネシア耐火物需要の牽引、そして世界的な鋼鉄生産における高品質耐火物グレードマグネシアの利用を支える品質要求によって強化されている。

酸化マグネシウム市場の推進要因、制約要因、主要トレンドは何か?

新興経済国における鉄鋼生産能力の拡大と、電気炉製鋼技術の普及が進んでいることが酸化マグネシウム市場の堅調な成長を牽引している。電気炉製鋼技術は、多様な冶金、セメント生産、環境処理用途において高性能な塩基性耐火物を必要とする。市場は、生産経済性に影響を与える原料コストの変動、マグネサイト採掘および焼成排出物を規制する環境規制、特殊な性能特性を提供するアルミナ・マグネシアやクロム・マグネシアシステムなどの代替耐火物材料との競争といった課題に直面している。エネルギー効率の高い焼成技術と高純度マグネシアグレードの革新は、製品開発と市場拡大パターンに影響を与え続けている。

電気炉製鋼とスクラップリサイクルの拡大

製鋼における電気炉技術の普及拡大により、製鋼メーカーはスクラップ金属原料の利用、高炉製鋼ルートと比較した炭素排出量の削減、操業の柔軟性実現が可能となっている。一方で高温・腐食性強アルカリスラグという過酷な操業条件のため、マグネシア耐火物の大量消費を必要とする。電気炉製鋼は生産サイクルを短縮する一方、頻繁な耐火物メンテナンスと、熱サイクルや化学的攻撃に耐えうる高品質なマグネシア系ライニングを要求する。鉄鋼メーカーは、電気炉の競争力・稼働信頼性・生産効率を支え、鉄鋼リサイクルを通じた循環型経済原則を促進する高品質デッドバーンマグネシアの戦略的重要性をますます認識している。

環境コンプライアンスと汚染防止技術の統合

現代の酸化マグネシウム生産者とエンドユーザーは、排煙脱硫システム、廃水pH調整、酸中和などの環境応用技術を導入し、環境性能の向上、厳格な排出規制への適合、コスト効率的な中和剤と反応性マグネシア製品による包括的な汚染防止を実現している。これらの技術は環境コンプライアンスを強化すると同時に、廃棄物発電プラントの排ガス処理や産業廃水管理といった新たな応用を可能にする。先進的な環境用マグネシア用途は、従来の耐火物用途を超え、産業施設が包括的な持続可能性目標と規制順守を支援することを可能にし、環境サービスや自治体処理分野における成長機会を創出している。

高純度・特殊グレードマグネシアの開発

溶融マグネシア、電解溶融マグネシア、超高純度苛性焼成マグネシアの登場により、電子ガラス製造、リチウムイオン電池正極材、医薬品添加剤、高度なセラミック生産など、卓越した純度レベル、制御された粒子径分布、シリカ・酸化鉄・重金属を含む最小限の不純物含有量を必要とする専門用途が創出されています。これらの革新により、メーカーはディスプレイ用ホウケイ酸ガラス、電動化を支える電池グレード化学品、USP/EP準拠を要する医薬品中間体など、厳しい品質仕様を伴う要求の厳しい用途に対応可能となった。主要マグネシア生産者は、差別化された高純度製品を提供し、プレミアム価格の実現を支援するとともに、次世代材料・技術を開発する革新的産業との技術提携を強化するため、高度な精製プロセス、精密焼成制御システム、包括的な分析能力への投資を進めている。

主要国別酸化マグネシウム市場分析

酸化マグネシウム市場は世界的に堅調な成長を続けており、2035年までに年平均成長率(CAGR)9.1%でインドが首位となる見込み。これはインフラ開発・産業拡大を支える鉄鋼生産能力の増強、マグネシア系耐火物を必要とするセメントクリンカー品質の向上、拡大する畜産・酪農分野での飼料用酸化マグネシウム採用が牽引する。中国は8.4%で続き、電気炉・基本酸素法製鋼における耐火物使用量の高さ、高度な耐火物用途向け溶融マグネシア生産能力の拡大、鉄鋼・セメント需要を牽引する政府のインフラ投資が支えている。韓国は6.6%の成長を示し、電子ガラス製造や先進マグネシアグレードを用いた電池生産向けの高性能耐火物に重点を置いている。米国は4.5%の成長を記録し、電気炉市場シェア拡大と排煙脱硫・水処理における環境用酸化マグネシウム用途に焦点が当てられている。スペインは4.4%の成長を示し、セメントキルン改修サイクルと建設用途におけるマグネシアパネル採用が支えとなっている。ドイツは4.1%の成長を示し、自動車用鋼材生産と容器ガラス製造における特殊耐火物に重点が置かれている。英国は廃棄物エネルギー化における排ガス処理と建設分野でのマグネシアボード用途に支えられ4.0%成長。

本レポートは40ヶ国以上の詳細分析を網羅し、主要成長国を以下に抜粋。

鉄鋼拡大と産業発展でインドが世界市場を牽引

インドの酸化マグネシウム市場は、野心的なインフラ開発計画と製造業拡大を支える積極的な鉄鋼生産能力増強、マグネシア系耐火物ライニングとキルン運転最適化を必要とするセメントクリンカー品質向上、動物栄養要求に対応する急成長中の畜産・酪農・養鶏分野における飼料用酸化マグネシウム採用により、2035年まで年平均成長率(CAGR)9.1%の驚異的な成長が見込まれる。世界第2位の鉄鋼生産国としての地位と拡大するセメント製造基盤が、多様な用途における耐火物級・工業用マグネシアの需要を大幅に創出している。主要国際耐火物企業と国内マグネシア供給業者は、インドの鉄鋼・セメント市場に対応するため包括的な生産・流通体制を構築中である。

- 鉄鋼生産能力の増強とセメントクリンカーの改良により、オディシャ州、ジャールカンド州、チャッティースガル州を含む主要鉄鋼生産地域全体で、高炉稼働、電気炉操業、セメントロータリーキルン保守プログラムを支える完全焼成マグネシアの需要が牽引されている。

- 飼料用酸化マグネシウムの採用と畜産セクターの拡大により、動物栄養用途における苛性焼成マグネシアの利用が増加している。乳製品・家禽産業の成長に伴い、動物の健康と生産性を最適化するためのミネラル補給が必要とされている。

中国は製鋼強度と生産能力拡大により強力な市場潜在力を示す

中国の酸化マグネシウム市場は年平均成長率8.4%で拡大している。背景には、電気炉および基本酸素炉操業における高い耐火物強度を伴う同国の大規模な鉄鋼生産規模(頻繁な耐火物メンテナンスと交換を必要とする)、高級耐火物用途向けの溶融マグネシアおよび電解マグネシア生産能力の拡大、業界再編にもかかわらず鉄鋼・セメント消費を牽引する継続的なインフラ投資がある。世界最大の鉄鋼生産国かつ主要なマグネシア製造拠点としての中国の地位が、酸化マグネシウムの生産と消費を包括的に牽引している。中国のマグネシア生産者と耐火物メーカーは、国内外の市場双方に対応する広範な能力を構築中である。

- 電気炉・基本酸素炉製鋼における耐火物使用量の高さと溶融マグネシア生産能力の拡大は、遼寧省をはじめとする主要生産拠点全体で酸化マグネシウム生産者に機会を創出しており、国内鉄鋼生産と世界の鉄鋼産業向け耐火物輸出を支えている。

- インフラ投資の継続と工業プロセス要件により、高性能耐火物資材と環境処理ソリューションを必要とする中国鉄鋼メーカー、セメントメーカー、非鉄金属製錬所における酸化マグネシウム需要が持続的に拡大している。

米国は電気炉の成長と環境応用を重視

米国における酸化マグネシウム市場は年平均成長率4.5%で拡大している。これは、スクラップ供給とエネルギー経済性による鉄鋼生産における電気炉のシェア拡大、発電所の排煙脱硫システムや産業施設の廃水pH調整における環境用途、既存鉄鋼・セメント産業の耐火物メンテナンス需要の安定性が支えている。電気製鋼への移行と厳格な環境規制が特殊マグネシア製品の需要を牽引している。主要耐火物サプライヤーとマグネシア生産者は、米国鉄鋼・環境市場に対応するため包括的なサプライチェーンへの投資を進めている。

- 電気炉のシェア拡大とスクラップベース製鋼の拡大により、米国鉄鋼メーカーにおける耐火物グレード酸化マグネシウムの持続的需要が創出されている。電気炉の運転条件では頻繁な耐火物基本メンテナンスと高品質マグネシア材料が要求される。

- 排煙脱硫や水処理における環境用酸化マグネシウムの用途が市場拡大を支える一方、規制順守要件は発電・工業プロセス分野の汚染防止システム向け苛性焼成マグネシアに機会を提供している。

韓国は高仕様用途と先端材料に注力

韓国の酸化マグネシウム市場は年平均成長率6.6%で拡大中。背景には、ディスプレイパネルや特殊ガラス製品を含む電子ガラス製造向け高仕様耐火物、リチウムイオン電池製造に高純度酸化マグネシウムを要する電池正極材生産、自動車・造船産業を支える先進製鋼需要がある。同国の技術志向の産業基盤と品質基準が、特殊マグネシア需要を牽引している。韓国の鉄鋼メーカーと電子機器メーカーは、高品質マグネシアグレードの包括的な調達戦略を構築中である。

- 電子ガラス・電池生産向け高仕様耐火物により、韓国製造業全体で溶融酸化マグネシウム及び超高純度酸化マグネシウムの需要が創出されている。厳格な仕様が先端材料生産と精密製造プロセスを支えている。

- 先進的鋼材生産と自動車産業の要求により、韓国製鉄業者間でプレミアム耐火物グレードの酸化マグネシウム採用が進んでいる。品質重視の生産には優れた耐火性能と一貫した材料特性が求められ、競争力ある製造運営を支えている。

ドイツ:特殊耐火物と品質重視で産業の卓越性を示す

ドイツにおける酸化マグネシウムの需要は年平均成長率4.1%で拡大中。背景には、高品質鋼種と精密加工を要する自動車鋼材製造向け特殊耐火物生産、連続溶解工程に耐食性耐火物を求める容器ガラス製造、マグネシア系処理ソリューション導入を促す包括的環境基準がある。ドイツの先進的製造業と品質要求が、高品質マグネシア製品の需要を牽引している。ドイツの耐火物メーカーと産業オペレーターは、認証マグネシア調達戦略への投資を進めている。

- 自動車用鋼材および容器用ガラス製造における特殊耐火物需要は、ドイツ全土の工業地域で高品質酸化マグネシウムの機会を創出している。精密製造を支える一貫した耐火性能と包括的な品質文書を要求する高負荷用途が背景にある。

- 環境規制要件と産業プロセス基準が、排ガス処理および廃水管理システムにおける酸化マグネシウム採用を促進。厳格な規制が信頼性の高い中和剤および反応性マグネシア製品の仕様を後押ししている。

スペインはセメントインフラと建設用途を重視

スペインにおける酸化マグネシウムの収益は年平均成長率4.4%で拡大中。セメントキルン改修サイクルに伴う耐火物交換・保守需要、防火ボードや軽量建築パネルを含む建設用途でのマグネシアパネル採用、鉄鋼・非鉄金属分野の産業加工要件が牽引している。同国の建設活動回復とセメント生産インフラがマグネシア需要を支えている。スペインのセメント生産業者と建設資材メーカーはマグネシア調達能力を構築中である。

- セメントキルン改修と耐火物メンテナンス計画により、スペイン全土のセメント製造地域で完全焼成マグネシアの需要が発生。キルンライニング交換サイクルが安定したマグネシア消費パターンを支えている。

- 建築・建材分野におけるマグネシアパネルの革新により、軽量ボード、耐火パネル、建築基準対応・持続可能な建設トレンドに対応した特殊建材製品への苛性焼成マグネシア採用が促進されている。

英国は環境処理と特殊建設用途に注力

英国の酸化マグネシウム産業は年平均成長率4.0%で拡大中。廃棄物発電施設の増設に伴う排ガス処理システム・酸性ガス中和需要、防火パーティションシステムや耐湿パネルを含む建築用マグネシアボード用途、汚染防止における産業環境規制対応が酸化マグネシウム利用を牽引している。英国の環境重視姿勢と建設基準が特殊マグネシア用途を支えている。英国の環境サービス提供業者と建設資材メーカーは包括的なマグネシア活用戦略を構築中である。

- 廃棄物エネルギー化における排ガス処理と環境規制対応の必要性から、汚染防止システム向け苛性焼成酸化マグネシウムの需要が創出されている。特に都市廃棄物管理施設やエネルギー回収施設では、効果的な酸性ガス中和ソリューションが求められている。

- ボード用途と建材の革新により、耐火パネルや耐湿性建築資材への酸化マグネシウム採用が進展。建築規制やグリーンビルディングの潮流が、マグネシア系ボードシステムの採用を後押ししている。

欧州市場の国別内訳

欧州の酸化マグネシウム市場は、2025年の11億米ドルから2035年までに17億米ドルへ成長し、予測期間中のCAGRは4.5%と予測される。ドイツは自動車用鋼材や容器用ガラス製造向けの特殊耐火物生産、包括的な環境基準、欧州市場を支える先進的な工業処理インフラに支えられ、2025年に20.0%の市場シェアで首位を維持し、2035年までに19.8%へわずかに低下すると予想される。

英国は2025年に12.0%で続き、廃棄物エネルギー化における排ガス処理の拡大と建設分野でのマグネシアボード用途に牽引され、2035年までに12.2%に達すると予測される。フランスは2025年に12.0%を占め、耐火物メンテナンスを要する鉄鋼・セメント生産と環境用途に支えられ、2035年までに12.1%に上昇する。イタリアは2025年に10.0%を占め、特殊鋼生産とガラス製造に牽引され、2035年までに10.2%に達すると予測される。スペインは2025年に8.0%を占め、セメントキルン改修や建設資材用途に支えられ、2035年までに8.4%に達すると予想される。北欧・ベネルクス諸国は2025年に18.0%を維持し、環境処理用途や特殊化学品生産に牽引され、2035年までに18.3%に成長する。中東欧は2025年に20.0%を占め、2035年までに19.0%に減速する見込み。これは鉄鋼生産能力、セメント製造の拡大、耐火物交換サイクルが要因であり、近代的な炉技術と環境規制基準を導入する新興工業市場全体で一貫したマグネシア消費を支えている。

酸化マグネシウム市場の競争環境

酸化マグネシウム市場は、既存の耐火物メーカー、統合マグネシア生産者、専門鉱物加工業者間の競争が特徴である。各社は高度な焼成技術研究、エネルギー効率改善、高純度グレード開発、包括的な製品ポートフォリオへの投資を進め、一貫性のある高性能で認証済みの酸化マグネシウムソリューションを提供している。溶融マグネシア生産の革新、持続可能な採掘手法、用途特化型グレード最適化は、市場ポジションと競争優位性を強化する中核をなす。

RHIマグネシタは圧倒的な12.5%の市場シェアで業界をリードし、高度なマグネシア生産能力を基盤とした包括的な耐火物ソリューションを提供。鉄鋼・セメント・産業用途向けに、世界的にデッドバーンマグネシア(完全焼成マグネシア)と溶融マグネシアを重点的に展開している。同社は 2025 年 5 月、ブラジル・バイア州のブルマド・マグネシア・ハブが、新しいロータリーキルン設備と水再利用システムにより完全稼働を開始し、耐火物用途向けのデッドバーン・マグネシアのグローバル供給を強化したと発表しました。マーティン・マリエッタ・マテリアルズは、耐火物および環境グレードに重点を置いた、米国でのマグネシア生産を行っています。マグネジット・グループは、ロシア国内および国際的な耐火物市場にサービスを提供する、ロシアのマグネシア生産を専門としています。Grecian Magnesite は、2024 年に Yerakini 施設で鉱山と加工の近代化を進め、効率と環境の改善により、高純度の苛性焼成マグネシアおよび完全焼成マグネシアの生産量を増強し、ヨーロッパでマグネシアを生産しています。宇部興産は、高純度の日本産マグネシアの生産に注力しており、2024 年にエネルギー効率の高い焼成の改善を実施し、電子機器および医薬品グレードの用途向けの二酸化炭素排出量を削減しています。ネッドマグ社はオランダ事業から海水由来のマグネシアを供給。ICLグループはマグネシアグレードを含む多様な鉱物製品を提供。プレミア・マグネシア社は北米におけるマグネシア生産を専門とする。クマスマグネサイト社はトルコのマグネシア採掘・加工に注力。新陽鉱業集団は中国国内及び輸出市場向けマグネシア生産を担う。

酸化マグネシウム市場 – ステークホルダー貢献フレームワーク

酸化マグネシウムは耐火物・工業用鉱物分野における特殊高温材料セグメントであり、2025年の46億米ドルから2035年までに87億米ドルへ、年平均成長率(CAGR)6.6%で拡大すると予測される。この多用途なアルカリ土類酸化物(主に耐火物用途の完全焼成マグネシア)は、マグネサイト鉱石の採掘・焼成、あるいは海水からの抽出により生産され、製鋼炉、セメントキルン内張り、ガラス溶解タンクにおける耐食性を提供する必須耐火材料として機能するほか、環境中和、建設資材、農業用添加剤、医薬品用途にも活用される。市場拡大の要因は、鉄鋼生産能力の増加、電気アーク炉の普及拡大、環境規制要件の強化、ならびに冶金・セメント・ガラス・特殊化学品分野における高純度グレードの需要増大である。

産業規制当局は安全基準と環境コンプライアンスをどう強化できるか?

- 耐火物性能基準:マグネシア系耐火物に対する包括的な仕様を確立する。これには高温産業環境における炉の信頼性ある稼働と作業員の安全を確保するための熱安定性要求、耐食性基準、構造健全性試験プロトコルを含む。環境における信頼性の高い炉の稼働と労働者の安全を確保する。

- 環境排出規制:環境への影響を最小限に抑えつつ持続可能なマグネシア製造を支援するため、焼成排出物、粒子状物質管理、エネルギー効率基準に対処する酸化マグネシウム生産施設向けの規制枠組みを開発する。

- 鉱山安全と復元:責任ある資源採掘と土地復元を確保するため、労働者安全プロトコル、環境モニタリング要件、鉱山復元義務を含むマグネサイト採掘作業の義務的基準を実施する。

- 製品品質仕様:化学組成分析、粒子径分布、反応性評価、不純物プロファイリングを含む酸化マグネシウムグレードの標準試験方法を確立し、産業用途における比較評価と情報に基づいた材料選定を可能とする。

- 労働衛生保護:粉塵暴露限界、呼吸保護要件、作業場モニタリング手順を含む酸化マグネシウム製品取り扱いに関する規制ガイダンスを提供し、生産・加工・適用工程全体における労働者の健康を保護する。

業界団体が技術基準とベストプラクティスを推進する方法とは?

- 耐火物適用ガイドライン:マグネシア耐火物の選定、設置、保守に関する包括的な技術リソースを開発。炉設計上の考慮事項、材料適合性、熱管理、稼働寿命最適化を網羅し、信頼性の高い高温運転を支援。

- 品質保証プロトコル:化学分析法、物理特性測定、性能試験を含む酸化マグネシウム特性評価のための業界共通試験基準を確立し、サプライチェーン全体での一貫した仕様と品質管理を実現する。

- 持続可能な生産手法:エネルギー効率の高い焼成技術、廃棄物最小化戦略、循環型経済導入に関する指針を策定し、製品品質とコスト競争力を維持しつつ環境負荷を低減する。

- 専門研修プログラム:耐火物技術者、炉操作員、品質管理担当者向けに、酸化マグネシウムの特性、耐火物設計原理、設置技術、トラブルシューティングを網羅した専門研修カリキュラムを開発し、技術的専門性を支援。

- 応用技術革新支援:技術会議、研究協力、市場開発イニシアチブを通じ、電子部品向け高純度グレード、電池材料、医薬品用途など新興酸化マグネシウム応用分野の知識共有を促進。

酸化マグネシウムメーカーが生産の卓越性と市場拡大を推進する方法とは?

- 高度な焼成技術:エネルギー効率の高いロータリーキルン、シャフトキルン、電気アーク炉システムへの投資。燃料消費の最適化、炭素排出量の削減、精密な温度制御と滞留時間管理による一貫した製品品質の実現。

- 高純度グレード開発:高度な選鉱、選択的焼成、精製プロセスにより、電子ガラス、電池正極材、医薬品添加剤など、最小限の不純物と厳密な仕様を要求する用途向けの超高純度酸化マグネシウムを開発する。

- 持続可能な採掘実践:段階的な土地復元、水管理、生物多様性保護、地域社会との連携を含む責任あるマグネサイト採掘を実施し、長期的な資源アクセスと社会的受容性を確保する。

- 品質文書化の卓越性:包括的な分析証明書、物質安全データシート(MSDS)、技術データパッケージ、アプリケーションガイダンスを提供し、多様な産業用途における顧客のコンプライアンス、プロセス最適化、材料導入の成功を支援。

- 戦略的生産能力投資:主要な鉄鋼・セメント製造地域に近接した生産施設の拡張、物流ネットワークの最適化、戦略的在庫ポジションの構築により、信頼性の高い供給と競争力のある納入コストを確保し、市場シェア拡大を支援。

鉄鋼メーカーと耐火物ユーザーはどのように操業とコスト管理を最適化できるか?

- 戦略的耐火物選定:マグネシア系耐火物について、稼働条件、キャンペーン寿命予測、保守戦略、総所有コストを考慮した包括的評価を実施し、炉の生産性を最適化するとともに計画外のダウンタイムを最小化します。

- サプライヤーパートナーシップ構築:品質保証契約、技術支援体制、供給安定化条項を含む、認定酸化マグネシウムサプライヤーとの長期関係を確立し、材料の安定供給と応用ノウハウを確保する。

- 耐火物管理の最適化:予知保全プログラム、耐火物監視システム、稼働後分析プロトコルを導入し、データ駆動型意思決定を通じて稼働寿命を延長、保守コストを削減、耐火物消費を最適化する。

- 設置の卓越性:適切な乾燥手順、接合設計の最適化、品質管理検査を含む耐火物設置のベストプラクティスを活用し、設置欠陥による早期故障を回避しつつ最大性能を確保。

- 代替材料評価:運用信頼性と製品品質基準を維持しつつ、性能向上・コスト削減・持続可能性のメリットをもたらす可能性のある新興耐火物技術と材料革新を監視。

環境サービスプロバイダーが処理効果を向上させる方法とは?

- 適用最適化:排煙脱硫、廃水pH調整、酸中和における酸化マグネシウム添加戦略を開発し、化学薬品消費量と残留廃棄物発生を最小化しながら処理効率を最大化する。

- システム設計の卓越性:最適な接触システム、混合装置、滞留時間構成を設計し、変動する供給条件や流量下でも効果的な酸化マグネシウム利用と一貫した処理性能を実現する。

- 性能監視: リアルタイム分析、プロセス制御システム、最適化アルゴリズムを導入し、流入条件に基づき酸化マグネシウム添加量を調整。規制順守と費用対効果の高い運用を確保。

- 副産物管理: 排煙脱硫由来石膏や水酸化マグネシウムスラッジなど、マグネシウム含有処理残渣の処理・価値化戦略を策定。有益な利用機会を模索し、廃棄コストを最小化。

- 規制順守の卓越性:処理性能、排出削減量、水質改善に関する包括的な文書化を維持し、規制順守を実証するとともに、環境関連申請における許可更新を支援する。

投資家と金融支援者は市場の成長とイノベーションをどう支援できるか?

- 生産能力の資金調達:新規酸化マグネシウム生産施設、焼成技術アップグレード、鉱業インフラ開発への資本提供により、供給確保を強化し、鉄鋼・セメント・新興用途市場全体の成長を支援する。

- 技術開発投資:エネルギー効率の高い生産プロセス、高純度グレードの革新、新規用途開発の研究開発を資金面で支援し、対象市場を拡大するとともに競争上の差別化を図る。

- 持続可能性インフラ:酸化マグネシウム生産における炭素削減技術の導入、再生可能エネルギーの統合、循環型経済システムの構築を支援し、環境影響を低減するとともに顧客の持続可能性要件に対応する。

- 新興市場の開発:インド、東南アジア、ラテンアメリカなど、高成長の鉄鋼およびセメント市場における生産能力拡大のための資金提供を行い、地域的な需要の伸びを捉え、現地生産による物流コストの削減を図ります。

- バリューチェーンの統合:自社用マグネシア鉱石の採掘、焼成と耐火物製造の統合、下流の用途開発など、垂直統合戦略に資金を提供し、サプライチェーンの管理を通じて価値の獲得と競争上の優位性を構築します。

酸化マグネシウム市場の主要企業

- RHI Magnesita

- Martin Marietta Materials

- Magnezit Group

- Grecian Magnesite

- Ube Corporation

- Nedmag

- ICL Group

- Premier Magnesia

- Kumas Magnesite

- Xinyang Mineral Group

- Imerys

- Haicheng Magnesite Group

- Russian Mining Chemical Company

- SMZ Jelsava

- Dandong Jinyuan Group

セグメント別酸化マグネシウム市場

製品タイプ:

- 完全焼成マグネシア(DBM)

- 苛性焼成マグネシア(CCM)

- 溶融/電解溶融 MgO

用途:

- 耐火物

- 環境(FGD、廃水、排ガス)

- 建設・ボード

- 農業・飼料

- 化学・製薬

最終用途産業:

- 鉄鋼

- セメント・ガラス

- 非鉄金属

- 農業・動物栄養

- 環境サービス

- 化学・製薬

地域:

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- 北欧諸国

- ベネルクス

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- オーストラリア・ニュージーランド

- その他のアジア太平洋

- ラテンアメリカ

- ブラジル

- アルゼンチン

- チリ

- その他のラテンアメリカ

- 中東・アフリカ

- サウジアラビア王国

- アラブ首長国連邦

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他の中東・アフリカ

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの過去市場規模(百万米ドル)分析

- 2025年から2035年までの現在および将来の市場規模(百万米ドル)予測

- 年次成長率分析

- 絶対的機会分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(製品タイプ別)

- はじめに/主要調査結果

- 製品タイプ別 過去市場規模(百万米ドル)分析 2020年~2024年

- 製品タイプ別 現在および将来の市場規模(百万米ドル)分析と予測 2025年~2035年

- デッドバーンマグネシア(DBM)

- 苛性焼成マグネシア (CCM)

- 溶融/電解マグネシア

- 製品タイプ別成長トレンド分析、2020年から2024年

- 製品タイプ別絶対的機会分析、2025年から2035年

- 最終用途産業別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 過去市場規模(百万米ドル)の分析:最終用途産業別、2020年から2024年

- 現在および将来の市場規模(百万米ドル)の分析と予測:最終用途産業別、2025年から2035年

- 鉄鋼

- セメント・ガラス

- 非鉄冶金

- 農業・動物栄養

- 最終用途産業別年間成長率分析(2020年~2024年)

- 最終用途産業別絶対的機会分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別 過去市場規模(百万米ドル)分析 2020年~2024年

- 地域別 現行市場規模(百万米ドル)分析および予測 2025年~2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 地域別 市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 製品タイプ別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 最終用途産業別

- 主なポイント

- ラテンアメリカ市場分析 2020~2024年および予測 2025~2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020~2024年

- 市場規模(百万米ドル)予測 市場分類別、2025年から2035年

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ

- 製品タイプ別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 最終用途産業別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- 製品タイプ別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 最終用途産業別

- 主なポイント

- 東欧市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)の傾向分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン・バルト諸国

- その他東欧

- 製品タイプ別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 最終用途産業別

- 主なポイント

- 東アジア市場分析 2020年~2024年および予測 2025年~2035年、国別

- 市場分類別 過去市場規模(百万米ドル) トレンド分析 2020年~2024年

- 市場分類別 市場規模(百万米ドル) 予測 2025年~2035年

- 国別

- 中国

- 日本

- 韓国

- 製品タイプ別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 最終用途産業別

- 主なポイント

- 南アジア・太平洋市場分析 2020~2024年および予測 2025~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析 2020~2024年

- 市場分類別 市場規模(百万米ドル)予測 2025~2035年

- 国別

- インド

- ASEAN

- オーストラリア・ニュージーランド

- その他の南アジア・太平洋地域

- 製品タイプ別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 最終用途産業別

- 主なポイント

- 中東・アフリカ市場分析 2020年~2024年および予測 2025年~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年~2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年~2035年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ

- 製品タイプ別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 最終用途産業別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途産業別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途産業別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途産業別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途産業別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途産業別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途産業別

- 英国

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途産業別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途産業別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途産業別

- フランス

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途産業別

- インド

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途産業別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途産業別

- オーストラリア・ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途産業別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途産業別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途産業別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途産業別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途産業別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途産業別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途産業別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途産業別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途産業別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途産業別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- 製品タイプ別

- 最終用途産業別

- 競争分析

- 競争の深い分析

- RHI Magnesita

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売実績

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Martin Marietta Materials

- Magnezit Group

- Grecian Magnesite

- Ube Corporation

- Nedmag

- ICL Group

- Premier Magnesia

- Kumas Magnesite

- Xinyang Mineral Group

- Imerys

- Haicheng Magnesite Group

- Russian Mining Chemical Company

- SMZ Jelsava

- Dandong Jinyuan Group

- RHI Magnesita

- 競争の深い分析

- 使用前提条件および略語

- 調査方法

表一覧

- 表 1:地域別世界市場価値(百万米ドル)予測、2020 年から 2035 年

- 表2:製品タイプ別世界市場規模(百万米ドル)予測、2020年から2035年

- 表3:最終用途産業別世界市場規模(百万米ドル)予測、2020年から2035年

- 表4:北米市場規模(百万米ドル)予測、国別、2020年から2035年

- 表5:北米市場規模(百万米ドル)予測:製品タイプ別、2020年から2035年

- 表6:北米市場規模(百万米ドル)予測:最終用途産業別、2020年から2035年

- 表7:ラテンアメリカ市場規模(百万米ドル)予測:国別、2020年から2035年

- 表8:ラテンアメリカ市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表9:ラテンアメリカ市場規模(百万米ドル)最終用途産業別予測、2020年から2035年

- 表10:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表11:西ヨーロッパ市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表12:西ヨーロッパ市場規模(百万米ドル)最終用途産業別予測、2020年から2035年

- 表13:東ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:東欧市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表15:東欧市場規模(百万米ドル)最終用途産業別予測、2020年から2035年

- 表16:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表17:東アジア市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表18:東アジア市場規模(百万米ドル)最終用途産業別予測、2020年から2035年

- 表19:南アジア・太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表20:南アジア・太平洋地域市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表21:南アジア・太平洋地域市場規模(百万米ドル)最終用途産業別予測、2020年から2035年

- 表22:中東・アフリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表23:中東・アフリカ市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表24:中東・アフリカ市場規模(百万米ドル)最終用途産業別予測、2020年~2035年

図表一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020-2035

- 図3:製品タイプ別グローバル市場シェア及びBPS分析(2025年及び2035年)

- 図4:製品タイプ別グローバル市場の前年比成長率比較(2025-2035年)

- 図5:製品タイプ別グローバル市場魅力度分析

- 図6:最終用途産業別グローバル市場価値シェア及びBPS分析(2025年及び2035年)

- 図7:最終用途産業別グローバル市場前年比成長率比較(2025-2035年)

- 図8:最終用途産業別グローバル市場魅力度分析

- 図9:地域別グローバル市場価値(百万米ドル)シェア及びBPS分析、2025年と2035年

- 図10:地域別グローバル市場前年比成長率比較、2025-2035年

- 図11:地域別グローバル市場魅力度分析

- 図12:北米市場におけるドルベースの増分機会、2025-2035年

- 図13:ラテンアメリカ市場におけるドルベースの増分機会、2025-2035年

- 図14:西ヨーロッパ市場におけるドルベースの増分機会、2025-2035年

- 図15:東ヨーロッパ市場におけるドルベースの増分機会、2025-2035年

- 図16:東アジア市場におけるドルベースの増分機会(2025-2035年)

- 図17:南アジア・太平洋市場におけるドルベースの増分機会(2025-2035年)

- 図18:中東・アフリカ市場におけるドルベースの増分機会(2025-2035年)

- 図19:北米市場における国別価値シェアとBPS分析、2025年および2035年

- 図20:北米市場における製品タイプ別価値シェアとBPS分析、2025年および2035年

- 図21:北米市場における製品タイプ別前年比成長率比較、2025-2035年

- 図22:製品タイプ別 北米市場魅力度分析

- 図23:最終用途産業別 北米市場価値シェアおよびBPS分析、2025年および2035年

- 図24:最終用途産業別 北米市場前年比成長率比較、2025-2035年

- 図25:最終用途産業別 北米市場魅力度分析

- 図26:国別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図27:製品タイプ別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:製品タイプ別ラテンアメリカ市場の前年比成長率比較(2025-2035年)

- 図29:製品タイプ別ラテンアメリカ市場魅力度分析

- 図30:最終用途産業別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:最終用途産業別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図32:最終用途産業別ラテンアメリカ市場魅力度分析

- 図33:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:西ヨーロッパ市場における製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:西ヨーロッパ市場における製品タイプ別年次成長率比較(2025-2035年)

- 図36:西ヨーロッパ市場における製品タイプ別魅力度分析

- 図37:西ヨーロッパ市場における最終用途産業別市場価値シェアとBPS分析(2025年および2035年)

- 図38:西ヨーロッパ市場における最終用途産業別年次成長率比較(2025-2035年)

- 図39:西ヨーロッパ市場における最終用途産業別魅力度分析

- 図40:東欧市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:東欧市場における製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図42:東欧市場における製品タイプ別年次成長率比較(2025-2035年)

- 図43:製品タイプ別東欧市場魅力度分析

- 図44:最終用途産業別東欧市場価値シェアおよびBPS分析(2025年および2035年)

- 図45:最終用途産業別東欧市場前年比成長率比較(2025-2035年)

- 図46:最終用途産業別東欧市場魅力度分析

- 図47:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図48:東アジア市場における製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図49:東アジア市場における製品タイプ別年次成長率比較(2025-2035年)

- 図50:製品タイプ別東アジア市場魅力度分析

- 図51:最終用途産業別東アジア市場価値シェアとBPS分析(2025年および2035年)

- 図52:最終用途産業別東アジア市場前年比成長率比較(2025-2035年)

- 図53:最終用途産業別東アジア市場魅力度分析

- 図54:南アジア・太平洋市場の国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:南アジア・太平洋市場の製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図56:南アジア・太平洋市場の製品タイプ別年次成長率比較(2025-2035年)

- 図57:製品タイプ別南アジア・太平洋市場魅力度分析

- 図58:最終用途産業別南アジア・太平洋市場価値シェア及びBPS分析(2025年及び2035年)

- 図59:最終用途産業別南アジア・太平洋市場年間成長率比較(2025-2035年)

- 図60:南アジア・太平洋市場における最終用途産業別市場魅力度分析

- 図61:中東・アフリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図62:中東・アフリカ市場における製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図63:中東・アフリカ市場における製品タイプ別前年比成長率比較(2025-2035年)

- 図64:中東・アフリカ市場における製品タイプ別市場魅力度分析

- 図65:中東・アフリカ市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図66:中東・アフリカ市場 用途産業別 前年比成長率比較(2025-2035年)

- 図67:中東・アフリカ市場 用途産業別 市場魅力度分析

- 図68:グローバル市場 – 階層構造分析

- 図69:グローバル市場 – 企業シェア分析