❖本調査資料に関するお問い合わせはこちら❖

マロン酸市場規模とシェア予測見通し 2025年から2035年

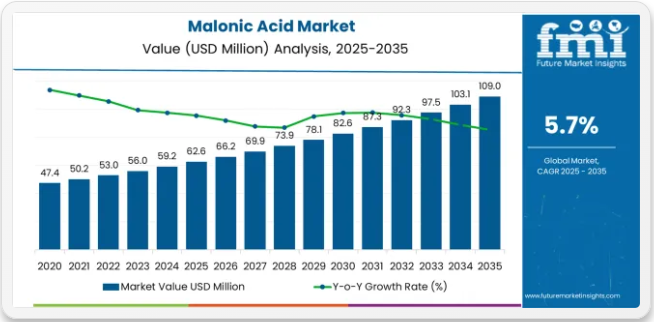

世界のマロン酸市場は2025年に6260万米ドルと評価される。2035年までに1億900万米ドルに達する見込みであり、予測期間中に4600万米ドルの絶対増加を記録する。これは総成長過程73.5%に相当し、市場は2025年から2035年の間に年平均成長率(CAGR)5.7%で拡大すると予測される。FMIの検証済み世界材料データベース(工業用樹脂、コーティング剤、添加剤を含む)に基づくと、医薬品中間体の需要増加(医薬品有効成分合成向け)、特殊ポリマー用途における生分解性ポリエステル樹脂の採用拡大、多様な医薬品・農薬・特殊化学品用途におけるグリーンケミストリー手法の重視の高まりを背景に、同期間中の市場規模は全体で約1.73倍に成長すると予測される。マロン酸市場のクイック統計マロン酸市場規模(2025年):6,260万米ドルマロン酸市場予測規模(2035年):1億900万米ドルマロン酸市場予測CAGR:5.7%マロン酸市場の主要グレード:工業用グレードマロン酸市場の主要成長過程地域:アジア太平洋、北米、ヨーロッパマロン酸市場の主要企業:合肥TNJ化学、Trace Zero LLC、上海南翔試薬、立山化成、コロンバス・ケミカル・インダストリーズ

2025年から2030年の間に、マロン酸市場は6,260万米ドルから8,240万米ドルへ拡大し、1,980万米ドルの価値増加が見込まれます。これは10年間の予測成長過程総量の43%に相当します。この発展段階は、心血管・抗糖尿病薬前駆体に対する医薬品中間体の需要増加、持続可能な材料用途における生分解性ポリマーおよび特殊樹脂の採用拡大、ならびに医薬品合成における品質と規制順守を確保する高純度グレードの需要増によって形作られる。精密化学メーカーおよび医薬品中間体サプライヤーは、規格グレード材料および特殊合成ビルディングブロックに対する需要増に対応するため、マロン酸の生産能力を拡大している。

マロン酸市場 主要ポイント

2030年から2035年にかけて、市場規模は8,240万米ドルから1億860万米ドルへ拡大し、2,620万米ドルの増加が見込まれる。これは10年間の総成長量の57%を占める。この期間は、発酵および生体触媒経路によるバイオベースマロン酸生産の拡大、超高純度医薬品グレードを可能にする先進的精製技術の開発、グリーン合成経路・持続可能なポリマー生産・特殊農薬中間体向け専門用途の成長過程が特徴となる見込み。循環型経済原則と持続可能な化学実践の普及拡大により、高純度プロファイル・再生可能原料由来・包括的品質文書化機能を備えたマロン酸の需要が促進される。

2020年から2025年にかけて、マロン酸市場は着実な成長過程を遂げた。これは、ジェネリック医薬品製造拡大を支える医薬品中間体需要の増加と、医薬品・農薬・ポリマー用途における特殊化学合成の汎用的な構成要素としてのマロン酸の認知度向上に牽引された。医薬品合成業者や精密化学メーカーが、マロン酸が効率的な合成経路の実現、多様な化学変換の支援、規制対象医薬品用途における信頼性の高い品質提供を可能とする潜在性を認識したことで、市場は発展した。精製プロセスとグリーンケミストリー経路における技術進歩は、高純度基準の維持と、ファインケミカル製造における持続可能な生産経路の模索が極めて重要であることを強調し始めました。

マロン酸市場が成長している理由

市場の拡大は、医薬品有効成分合成における医薬品中間体の世界的な需要増加と、それに伴う多様な化学変換を支え、効率的な多段階合成を可能にし、様々な医薬品開発、ジェネリック製造、特殊医薬品用途において信頼性の高い品質を提供する汎用性の高いビルディングブロックへの需要によって支えられています。現代の医薬品合成業者や精密化学メーカーは、合成経路を合理化し、反応ステップを削減し、厳格な薬局方規格を満たしながら一貫した品質を確保できる高純度中間体の導入にますます注力しています。マロン酸は、バルビツール酸系合成、循環器系医薬品前駆体、特殊API生産における主要なビルディングブロックとしての実績が証明されており、現代の医薬品製造に不可欠な中間体である。

持続可能な材料と生分解性ポリマーへの関心の高まりは、環境配慮型材料開発の支援、石油依存度の低減、特殊コーティング剤や接着剤に適した性能特性の提供を可能とする特殊樹脂製造、ポリエステル合成、架橋用途におけるマロン酸の需要を牽引している。機能的多様性と持続可能性を兼ね備えた再生可能ビルディングブロックを特殊ポリマーメーカーが求める傾向は、マロン酸の革新的用途創出の機会を生み出している。グリーンケミストリー原則とバイオベース生産ルートの影響力拡大も、発酵由来マロン酸の採用増加に寄与している。これは医薬品・特殊化学品製造において化学的純度や合成有用性を損なうことなく、カーボンフットプリント削減を実現する。

セグメント別分析

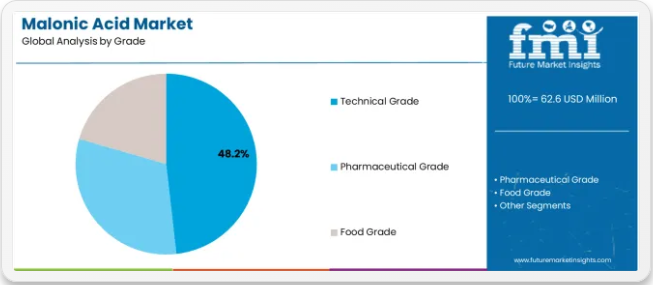

市場はグレード、用途、原料経路、地域別に区分される。グレード別では、工業用グレード(標準工業用、低灰分工業用、表面処理工業用を含む)、医薬品グレード(API/中間体適格品および高純度品を含む)、食品グレードに分類される。用途別では、市場は医薬品中間体(バルビツール酸系/誘導体、循環器系/抗糖尿病前駆体、特殊APIを含む)、ポリマー・特殊樹脂、農薬合成、香料・食品添加物、その他(接着剤、腐食防止剤、電気めっき、実験用試薬を含む)に分類される。原料経路別では、合成(石油系/アセチルシアン化物経路)とバイオベース(発酵/バイオ触媒)をカバーする市場がある。地域別では、アジア太平洋、北米、ヨーロッパ、中南米、中東・アフリカに区分される。

グレード別では、工業用グレードセグメントが市場をリード

工業用グレードセグメントは、2025年においてもマロン酸市場で圧倒的な48.2%のシェアを維持し、主導的地位を保つと予測される。これは、超高純度仕様を必要としない信頼性の高い化学特性を求める工業用化学合成、ポリマー生産、非医薬品用途において、優先される品質層としての役割を再確認するものである。

化学メーカーやポリマー生産者は、医薬品グレードの仕様が必須でない様々な特殊樹脂合成、農薬中間体生産、工業用化学用途において、コスト効率、一貫した反応性、適切な品質基準を備えたテクニカルグレードマロン酸の利用を拡大している。テクニカルグレードマロン酸は、信頼性の高い合成ビルディングブロック機能を提供することが実証されており、多様な製造用途における効率的な化学処理と一貫した性能という業界の要求を直接満たすものである。

技術グレードセグメント内では、標準技術グレードが市場全体の33%を占め、工業合成およびポリマー用途における主流の仕様となっています。低灰分工業用グレードは市場全体の9.6%を占め、特殊ポリマーや電子材料向けに無機物含有量の低減が求められる用途に対応。表面処理工業用グレードは市場全体の5.6%を占め、特定の取り扱い・分散要件に対応している。このグレード区分は、特殊化学品分野における工業用マロン酸消費の基盤を形成し、コスト重視の用途向けにマロン酸化学への経済的なアクセスを提供しつつ、工業合成要件を満たす十分な品質を維持している。

用途別では医薬品中間体セグメントが市場需要を牽引

医薬品中間体用途セグメントは、2025年にマロン酸需要の最大シェア(29.8%)を占めると予測され、医薬品有効成分合成、薬物前駆体生産、特殊医薬品製造における高純度マロン酸採用の主要推進役としての重要性を裏付けている。医薬品合成業者は、C3ビルディングブロックとしての汎用的な反応性、縮合やアルキル化を含む多様な合成変換への参加能力、規制承認と合成経路最適化を支える医薬品化学における確立された使用実績からマロン酸を好む。医薬品合成の必須中間体として位置付けられるマロン酸は、合成上の有用性と品質保証の両面で利点を提供する。

医薬品中間体セグメント内では、バルビツール酸及びその誘導体が市場全体の12.8%を占め、マロン酸を主要出発原料とする確立された医薬品製品を表している。循環器系及び抗糖尿病前駆体は市場全体の9.7%を占め、ジェネリック医薬品及び特殊医薬品の生産が著しい成長治療領域に対応している。特殊APIは市場全体の7.3%を占め、合成経路でマロン酸を利用する多様な医薬品製品を包含している。このセグメントは、継続的な医薬品イノベーションと、欧州薬局方(EP)、米国薬局方(USP)、英国薬局方(BP)の規格を満たす薬局方グレードマロン酸の供給拡大によって支えられている。世界の医薬品製造能力が拡大し、ジェネリック生産が増加するにつれ、医薬品中間体用途が市場を支配し続ける見込みである。

原料経路別では合成セグメントが最大シェアを占める

合成原料経路セグメントは2025年に86%の最大市場シェアを獲得。これは、確立された石油化学プロセスおよびアセチルシアニド合成経路を通じ、成熟した製造プロセス、信頼性の高い供給、コスト競争力、拡張可能な生産能力を提供するマロン酸の主要生産経路としての地位を反映している。合成マロン酸生産は、数十年にわたるプロセス最適化、確立された製造インフラ、包括的な品質管理システム、実証済みの経済性により、医薬品、工業用、特殊化学品用途全体で競争力のある価格設定を可能としている。原料の広範な入手可能性、確立されたサプライチェーン、技術的専門知識が、世界市場における合成経路の優位性を支えている。

バイオベースマロン酸は14%のシェアを占め、持続可能性を重視する顧客や再生可能炭素源と環境負荷低減を求める特殊用途において、発酵・生体触媒生産経路が台頭していることを示す。合成セグメントの優位性は、製造規模の優位性、包括的な規制文書、広範な用途開発、経済的競争力による市場浸透力によって強化されている。主要マロン酸サプライヤーは、合成生産を中核プラットフォームとして維持しつつ、プレミアムな持続可能性重視セグメントへの対応や、医薬品・化学製造分野における再生可能化学アプローチを促進する将来の規制動向を見据え、バイオベース能力を選択的に開発している。

マロン酸市場の推進要因、制約要因、主要トレンドは何か?

マロン酸市場は、医薬品原薬合成を支える医薬品中間体の需要増加と、多様な医薬品・農薬・ポリマー用途において合成の汎用性と信頼性の高い品質を提供する特殊化学品ビルディングブロックの採用拡大により、着実に進展している。しかし、市場は課題にも直面している。代替C3ビルディングブロックや特殊機能を提供する合成中間体との競争、合成経路の経済性に影響を与える石油化学原料の価格変動、大規模生産能力拡張や新規用途開発への投資を制限する比較的小さな市場規模などが挙げられる。バイオベース生産技術と超高純度グレードの革新は、製品開発と市場拡大パターンに影響を与え続けている。

バイオベース生産ルートの拡大とグリーンケミストリー導入

発酵ベースおよびバイオ触媒生産技術の採用拡大により、マロン酸メーカーは従来の石油化学合成ルートに代わる再生可能代替品を開発可能となり、持続可能性目標の達成、カーボンフットプリントの削減、医薬品・特殊化学品用途におけるバイオベース化学中間体への顧客嗜好の高まりに対応している。遺伝子組み換え微生物を利用した先進的な発酵プロセスは、グルコース、グリセロール、農業残渣などの再生可能原料の価値化を可能にしながら、収率と選択性を向上させます。再生可能化学が医薬品および特殊化学品のバリューチェーン全体で重要性を増す中、化学企業は、持続可能性の差別化、規制対応、長期的な原料確保におけるバイオベースマロン酸の戦略的優位性をますます認識しています。

高度な精製・品質管理技術の統合

現代のマロン酸メーカーは、高度な結晶化技術、厳格な重金属管理システム、包括的な分析検証プログラムを導入し、製品純度の向上、進化する薬局方規格への適合、最適化された製造管理とプロセス分析技術(PAT)導入による医薬品品質設計(QbD)原則の支援を実現している。これらの技術は医薬品グレード製品の品質を向上させると同時に、低不純物レベル、残留溶媒管理、包括的な文書化を要求する欧州薬局方(EP)、米国薬局方(USP)、英国薬局方(BP)などの規格準拠を可能にする。高度な精製技術により、製造業者は包括的な医薬品品質要件を満たし、汎用技術グレードを超えた製品差別化を実現。医薬品中間体市場における競争優位性を創出し、厳格な医薬品合成要件に対応する超高純度仕様のプレミアム価格設定を支えています。

特殊用途開発と機能性材料の革新

生分解性ポリエステル用途、特殊架橋剤、先進材料配合の出現により、持続可能なポリマー開発、機能性コーティング剤、特定の分子構造と反応特性を必要とする特殊化学用途において、マロン酸への新たな需要が生まれています。これらの革新により、材料科学者は従来の石油系ポリマーに代わる環境に優しい代替品を開発し、先進コーティング剤用の新規架橋システムを創出し、新興業界ニーズに対応する特殊化学品を設計することが可能となる。主要化学企業は、マロン酸の利用を従来の医薬品中間体を超えて拡大する用途開発プログラムに投資しており、多様化による市場成長を支援し、特殊用途でのプレミアム価格設定を可能にし、コーティング剤、接着剤、特殊ポリマー市場における持続可能性主導の製品開発に取り組む革新的な材料開発企業との技術提携を構築している。

主要国別マロン酸市場分析

マロン酸市場は世界的に堅調な成長過程を遂げており、中国が2035年まで年平均成長率(CAGR)6.3%で牽引している。これは医薬品・精密化学品製造の生産能力増強、国内医薬品合成向け中間体生産の拡大、世界医薬品サプライチェーンを支える輸出志向型化学製造が原動力となっている。インドは6%で続き、医薬品原薬のバックワード・インテグレーション構想、国際製薬企業を惹きつけるコスト競争力のある受託製造、拡大する国内ジェネリック医薬品生産が支えています。韓国は5.5%の成長過程を示し、電子材料開発と特殊化学品イノベーションを伴う高分子科学研究に重点を置いています。

米国は5.2%を記録し、持続可能な材料開発を支える安定的な医薬品研究開発活動と特殊ポリマーパイロットプログラムに注力。日本は4.9%の成長過程を示し、厳格な品質仕様を要する医薬品・電子用途向け高純度中間体の需要に支えられる。ドイツは4.8%の成長過程を示し、持続可能な合成を支える精密化学品製造クラスターとグリーンケミストリー導入を重視。英国は4.6%の成長過程を示し、グリーン合成と医薬品イノベーションにおける強力な産学連携パイプラインが支えとなっている。

本報告書は40ヶ国以上の詳細分析を網羅し、特に優れた実績を上げた国々を以下に紹介する。

中国、医薬品生産能力と輸出拡大で世界市場成長を牽引

中国におけるマロン酸の収益は、2035年まで年平均成長率(CAGR)6.3%という驚異的な成長過程にある。これは、国内の医薬品原薬生産と中間体輸出を支える医薬品・ファインケミカル製造能力の拡大、多様な医薬品中間体を必要とする国内医薬品市場の成長、そしてグローバル顧客にコスト競争力のある生産プラットフォームを提供する確立された化学製造インフラが牽引している。

主要医薬品中間体供給国としての地位と拡大する特殊化学品セクターが、医薬品合成および業界用途におけるマロン酸の需要を大幅に創出している。主要な中国化学メーカーおよび医薬品中間体生産者は、国内医薬品市場と国際輸出機会の双方に対応するため、包括的なマロン酸生産能力を構築中である。

- 医薬品・精密化学品生産および輸出志向型中間体製造の能力増強は、江蘇省、浙江省をはじめとする主要化学製造拠点におけるマロン酸需要を牽引し、医薬品合成のスケールアップや特殊化学品生産活動を支えている。

- 堅調な医薬品中間体輸出とコスト競争力のある製造優位性は、信頼性の高い供給と競争力のある価格を求める世界製薬企業、受託製造機関(CMO)、特殊化学品バイヤー向けに製品を提供する中国メーカーにおけるマロン酸利用拡大を支えている。

インド:API統合とコスト競争力ある製造で強い市場潜在力を示す

インドにおけるマロン酸の収益は年平均成長率6%で拡大している。これは、輸入依存度を低減し国内医薬品サプライチェーンを強化する同国の医薬品原薬(API)後方統合戦略、国際的な医薬品開発・生産を誘致するコスト競争力のある受託製造インフラ、国内医療ニーズと世界輸出市場に対応する拡大するジェネリック医薬品製造に支えられている。同国の確立された製薬業界と成長する精密化学品能力が、医薬品グレードマロン酸の需要を牽引している。国際製薬企業と国内化学メーカーは、高まるマロン酸需要に対応するため、広範な調達・生産能力を構築中である。

- API後方統合イニシアチブとコスト競争力のある受託製造サービスは、ハイデラバード、グジャラート、マハラシュトラの医薬品製造クラスター全体でマロン酸採用の機会を創出しており、国内中間体生産を支援し、重要な構成要素の輸入依存度を低減している。

- 拡大するジェネリック医薬品生産と医薬品中間体製造能力は、インドの生産者における規格書準拠グレードのマロン酸採用を促進しており、包括的な品質システムと規制順守が国内消費と規制医薬品市場への輸出の両方を支えている。

米国は医薬品イノベーションと特殊ポリマー開発を重視

米国におけるマロン酸の収益は、特殊中間体・化学ビルディングブロックの需要を牽引する同国の活発な医薬品研究開発活動、生分解性ポリエステル用途と持続可能な材料開発を探求する特殊ポリマーパイロットプログラム、医薬品・特殊化学業界を支える確立された精密化学品製造インフラに支えられ、年平均成長率(CAGR)5.2%で拡大している。同国のイノベーション主導型医薬品セクターと先端材料研究が、高純度マロン酸グレードの需要を牽引している。主要製薬企業と特殊化学メーカーは、医薬品合成と材料イノベーションプログラムの両方に対応するため、包括的なマロン酸サプライチェーンへの投資を進めている。

- 安定した医薬品研究開発活動と特殊ポリマーパイロット事業により、既存製薬企業、バイオテクノロジー企業、従来品ポリマーの持続可能な代替品を開発する材料イノベーターの間で、医薬品グレードおよび工業用グレードのマロン酸に対する持続的な需要が創出されている。

- 確立された精密化学インフラと品質重視の医薬品製造が市場拡大を支える一方、グリーンケミストリーと持続可能な材料への重点化が、医薬品・特殊化学用途におけるバイオベースマロン酸採用の機会を提供している。

韓国は電子材料と高分子科学の革新に注力

韓国におけるマロン酸の収益は、高純度化学中間体を必要とする先進的な電子材料開発、特殊樹脂の革新と機能性材料開発を支える高分子科学研究、医薬品および特殊化学用途に対応する高度な精密化学製造能力に牽引され、年平均成長率(CAGR)5.5%で成長しています。同国の技術主導型化学セクターと材料科学の専門知識が、特殊なマロン酸用途の需要を支えている。韓国の化学企業や研究機関は、材料革新と医薬品合成を支援するため、包括的なマロン酸応用開発能力を構築中である。

- 電子材料開発と高分子科学研究は、韓国化学・材料セクター全体で高純度マロン酸の需要を創出しており、高度な製造を支える厳格な仕様と包括的な品質文書を必要とする特殊用途が求められている。

- 強力な研究インフラと特殊化学品の革新が、マロン酸の新規用途採用を推進しており、韓国企業は競争優位性のためにマロン酸を構成要素とする化学を利用した特殊高分子配合や機能性材料の開発を先導している。

日本:高純度用途で品質リーダーシップを発揮

日本のマロン酸市場は年平均成長率4.9%で拡大中。厳格な品質仕様を満たす高純度医薬品中間体、超清浄化学材料を要する電子用途、医薬品・特殊化学品サプライチェーン全体での高品質基準が需要を支える。品質重視の製薬・電子業界が特殊グレードマロン酸の需要を牽引。日本の製薬会社と精密化学品サプライヤーは、国内の品質要件を満たすため超高純度マロン酸の製造能力に投資している。

- 医薬品・電子用途向け高純度中間体の需要は、厳格な純度仕様と包括的な分析文書による品質重視用途を支え、日本の医薬品製造・電子材料セクター全体でプレミアム級マロン酸製品の機会を創出している。

- 品質重視の日本企業では、信頼性のある供給、一貫した仕様、医薬品・電子製造の卓越性を支える包括的な品質保証を重視し、規格準拠品および超高純度マロン酸の採用が進んでいる。

ドイツ:ファインケミカルの卓越性とグリーンケミストリーにおけるリーダーシップ

ドイツにおけるマロン酸の収益は年平均成長率4.8%で拡大中。ライン・ルール地域をはじめとする確立されたファインケミカル製造クラスター、持続可能な合成経路開発を推進するグリーンケミストリー導入、欧州製薬業界を支える包括的な医薬品中間体製造がこれを支えている。ドイツの先進的な化学業界と持続可能性への注力が、医薬品グレードおよび工業用グレードのマロン酸の需要を牽引している。主要なドイツ系化学企業および医薬品中間体サプライヤーは、欧州市場向けに持続可能なマロン酸生産能力への投資を進めている。

- ファインケミカル製造クラスターとグリーンケミストリー導入が、ドイツの医薬品中間体および特殊化学品セクター全体でマロン酸の需要を創出。持続可能な合成経路と環境目標を支えるバイオベース代替品への重点が特徴。

- 強力な医薬品中間体製造基盤とEP/BP準拠への重点化が、ドイツ生産者における規格書準拠グレードマロン酸の採用を推進。欧州及び世界市場向け医薬品合成を支える厳格な品質要件と包括的な規制文書がこれを後押ししている。

英国:産学連携とグリーン合成イノベーションを重視

英国のマロン酸売上高は年平均成長率4.6%で拡大中。背景には、グリーン合成研究・持続可能な化学開発を支える強力な産学連携パイプライン、ブランド医薬品と特殊ジェネリック医薬品における製薬イノベーション活動、医薬品・特殊化学品セクターを支える確立された精密化学インフラが挙げられる。英国の研究集約型製薬セクターと持続可能性への注力は、先進的なマロン酸用途への投資を支えています。英国製薬企業と研究機関は、持続可能なマロン酸利用と新規合成用途を推進する共同プログラムを構築中です。

- グリーン合成と持続可能な化学開発における強力な産学連携パイプラインが、バイオベースマロン酸導入の機会を創出。研究協力により発酵ベース生産が推進され、環境持続可能性目標を支える新規用途が模索されています。

- 医薬品イノベーション活動とファインケミカルの専門知識が、英国拠点の製薬企業、受託開発機関、欧州医薬品市場向け高品質中間体と包括的技術支援を提供する特殊化学品メーカーにおける医薬品グレードマロン酸の需要を牽引している。

ヨーロッパ市場の国別内訳

ヨーロッパのマロン酸市場は、2025年の1,750万米ドルから2035年までに2,820万米ドルへ成長し、予測期間中のCAGRは4.9%と予測される。ドイツはライン・ルール地方の医薬品・精密化学品製造拠点、厳格な欧州薬局方(EP)/英国薬局方(BP)準拠要件、バイオベース生産ルートを推進するグリーン合成パイロットプログラムに支えられ、2025年に24%の市場シェアで首位を維持し、2035年まで23.8%を維持すると予想される。

フランスは2025年に16%で続き、イル・ド・フランス地域における医薬品中間体生産と特殊化学品製造能力に牽引され、2035年までに16.2%に達すると予測される。英国は2025年に14%を占め、グリーンケミストリー分野における産学連携と医薬品イノベーション活動に支えられ、2035年までに14.3%に上昇する。イタリアは2025年に12%を占め、ロンバルディア州とエミリア=ロマーニャ州の医薬品製造クラスターを原動力に、2035年までに12.2%に達すると予測される。スペインは2025年に8%を占め、医薬品中間体の生産拡大に支えられ、2035年までに8.2%に達すると見込まれる。

ベネルクス諸国は2025年に7%を維持し、化学品流通の専門性と特殊化学品製造を原動力に2035年までに7.1%へ成長。北欧諸国は2025年に6%を占め、医薬品研究と持続可能な化学イニシアチブに支えられ2035年までに6.1%へ到達。中東欧は2025年に9%を占め、医薬品製造の拡大とコスト競争力のある生産能力により、2035年までに9.3%に達すると予測される。その他のヨーロッパ地域は2025年に4%を維持するが、先進的な合成化学技術と医薬品品質基準を導入する新興市場における多様な医薬品・特殊化学品需要により、2035年までに2.8%に減速する。

マロン酸市場の競争環境

マロン酸市場は、既存の精密化学メーカー、医薬品中間体サプライヤー、特殊化学品メーカー間の競争が特徴である。各社は高度な精製技術研究、品質保証の卓越性、グリーンケミストリー開発、包括的な製品ポートフォリオへの投資を進め、高純度・安定供給・認証取得のマロン酸ソリューションを提供している。バイオベース生産ルートの革新、超高純度医薬品グレード、特殊用途開発は、市場ポジションと競争優位性の強化に不可欠である。

合肥TNJ化学工業は12%の圧倒的シェアで市場をリードし、医薬品中間体・特殊化学品・ポリマー用途向けに厳格な純度管理と技術支援を伴う医薬品グレード生産を重視した先進製造能力による包括的マロン酸ソリューションを提供している。同社は2025年、医薬品グレードマロン酸向け新結晶化・精製ラインを稼働開始。高純度生産能力を強化し、進化する医薬品品質要求に対応するため重金属規格を厳格化。Trace Zero LLCは発酵プロセスによる革新的なバイオベースマロン酸を提供し、2024年には米国向け特殊ポリマー用途の低炭素中間体供給に向けたパイロットプログラムを開始。

上海南翔試薬有限公司は多規格対応マロン酸生産を専門とし、2024年にEP/USP準拠製品ラインを立ち上げ、API合成用途向けに検証済み残留溶媒管理を実現。立山化成株式会社は厳格な品質規格を満たす日本製医薬品グレードマロン酸を提供。コロンバス・ケミカル・インダストリーズ社は技術サービス能力を備えた北米向け特殊化学品供給を担う。

医療化学塩城製造有限公司はアジア市場向け医薬品中間体製造に注力。河北成鑫は業界用途向けにコスト競争力のある中国生産を提供。山東新華製薬は医薬品中間体とファインケミカルを専門とする。メルクKGaA(シグマアルドリッチ)は実験室グレード及び分析標準品を世界に供給。TCI(東京化成工業)は研究用グレード化学品と特殊中間体を提供する。

マロン酸市場 – ステークホルダー貢献フレームワーク

マロン酸は医薬品中間体および特殊化学品市場における特殊なC3ビルディングブロックセグメントであり、2025年の6,260万米ドルから2035年までに1億860万米ドルへ、年平均成長率(CAGR)5.7%で成長すると予測されています。このジカルボン酸(主に合成用途向けの工業用および医薬品グレード)は、石油化学合成ルートと新興のバイオベース発酵プロセスを通じて製造され、バルビツール酸系合成、心血管系医薬品前駆体、生分解性ポリエステル生産、農薬合成、特殊化学品用途における汎用中間体として機能します。市場の拡大は、医薬品中間体の需要増加、特殊ポリマー開発の進展、ジェネリック医薬品製造の拡大、ならびに医薬品・農薬・特殊化学品分野全体におけるグリーンケミストリー手法への重視の高まりによって牽引されている。

化学規制当局は品質基準とサプライチェーンの安全性をどのように強化できるか?

- 薬典規格の強化:主要薬典におけるマロン酸の包括的な品質モノグラフを確立する。これには純度要件、不純物プロファイル、重金属制限、残留溶媒規格、医薬品グレード材料の一貫性と安全性を確保する機能試験プロトコルを含む。

- 製造品質基準:医薬品用途向けマロン酸生産施設向けの規制ガイダンスを策定。GMP要件、品質管理システムへの期待、変更管理手順、信頼性の高い医薬品中間体供給を確保するサプライチェーンのトレーサビリティを含む。

- 規格調和:欧州薬局方(EP)、米国薬局方(USP)、英国薬局方(BP)、日本薬局方(JP)におけるマロン酸規格の国際的な整合性を支援。試験負担の軽減、国際貿易の促進、複数の規制管轄区域にわたる効率的な医薬品製造を可能とする。

- バイオベース製造ルートの適格性評価:発酵由来マロン酸の医薬品用途適格性を評価する規制枠組みを提供。同等性基準、不純物管理基準、検証要件を確立し、持続可能な製造経路の採用を支援。

- サプライチェーンのレジリエンス:医薬品製造に影響を及ぼす可能性のあるマロン酸の生産能力、供給障害、品質問題を追跡する監視システムを導入し、積極的なリスク管理を支援し、重要な中間体の供給継続性を確保します。

業界団体は技術基準と市場開発をどのように推進できるか?

- グレード仕様ガイドライン:技術グレード、医薬品グレード、食品グレードを含むマロン酸のグレード区分を定義する包括的な技術基準を開発し、明確な純度基準、分析方法、用途適合性ガイダンスを盛り込み、情報に基づいた材料選択を支援します。

- 合成用途リソース:医薬品合成、ポリマー生産、特殊化学品用途におけるマロン酸利用のための技術文書を作成。反応プロトコル、最適化戦略、安全上の考慮事項を含め、効果的な導入を可能とする。

- 品質試験の標準化:マロン酸の特性評価のための業界共通の分析方法を確立。純度測定、不純物プロファイリング、重金属分析、機能特性評価を含め、比較可能な仕様と品質保証を実現する。

- グリーンケミストリーベストプラクティス:バイオベース製造、プロセス集約化、廃棄物最小化、ライフサイクルアセスメントに関するガイダンスを通じ、環境責任と規制順守を支援する持続可能なマロン酸生産の採用を促進。

- 専門研修プログラム:合成化学者、品質管理担当者、調達専門家向けに、マロン酸化学、用途技術、品質評価、サプライヤー適格性を網羅した専門研修カリキュラムを開発し、技術的能力を確保。

マロン酸メーカーは如何に革新と品質卓越性を推進できるか?

- 超高純度開発:厳格な規格書要求事項と新たな品質期待を満たす医薬品グレードマロン酸を実現する、先進的精製技術、結晶化最適化、不純物管理システムの研究開発に投資する。

- バイオベース生産のスケールアップ:再生可能原料、遺伝子組み換え微生物、下流精製システムを活用した商業規模の発酵・バイオ触媒生産プロセスを開発し、カーボンフットプリント削減と持続可能性のポジショニングを支援しながら医薬品品質を達成する。

- 用途特化型ソリューション:超低重金属含有の医薬品グレード、特殊ポリマー向け表面処理技術グレード、規制基準を満たす食品グレード材料など、特定用途に最適化された専用マロン酸グレードを設計。

- 品質文書化の卓越性:包括的な分析文書、分析証明書パッケージ、規制対応ファイル、技術データシートを提供し、顧客のコンプライアンス達成、医薬品申請支援、世界製品流通を促進.

- 技術提携プログラム:製薬合成業者、ポリマー開発者、特殊化学品メーカーとの協業関係を構築し、製剤サポート、プロセス最適化支援、カスタム合成能力を提供。顧客ロイヤルティ強化とプレミアムポジショニングを実現。

製薬メーカーは合成とサプライチェーン管理をどう最適化できるか?

- 戦略的調達力の強化:品質能力、規制順守、生産能力、地理的多様性を考慮した包括的なサプライヤー評価を実施。製薬製造の継続性と品質保証を支える信頼性の高いマロン酸サプライヤーを選定。

- 品質契約の実施:仕様、試験要件、変更通知手順、監査権限を定義した強固な品質契約をマロン酸サプライヤーと締結し、サプライチェーン全体における医薬品品質基準と規制順守を確保する。

- プロセス最適化研究:反応条件、触媒選択、溶媒系、精製戦略を考慮した医薬品合成におけるマロン酸利用を評価し、収率最大化、不純物最小化、プロセス経済性の最適化を図る。

- 在庫管理戦略:供給安定性、運転資金効率、材料安定性の考慮事項をバランスさせつつ、事業継続性を維持し生産中断を回避する適切なマロン酸在庫水準を開発する。

- 代替合成法の評価:製品品質と規制順守を維持しつつ、コスト、持続可能性、知的財産ポジションにおいて戦略的優位性をもたらし得る新興合成手法や代替ビルディングブロックを監視する。

特殊化学品開発者はいかにイノベーションと市場拡大を強化できるか?

- ポリマー用途開発:マロン酸化学を活用し、持続可能な材料要件に対応する生分解性ポリエステル、特殊架橋剤、機能性樹脂を開発。コーティング剤、接着剤、特殊用途に適した性能特性を提供する。

- グリーンケミストリー導入:再生可能ビルディングブロック、効率的な触媒システム、原子経済的な変換を組み込んだ環境に優しい合成経路にマロン酸を組み込み、持続可能性目標と規制順守を支援。

- 配合最適化:顧客要件と競争的ポジショニングに対応する体系的な配合研究を通じ、機能性・安定性・用途性能を最適化したマロン酸系特殊化学品を開発。

- 市場開拓イニシアチブ:電子材料、機能性コーティング剤、農薬中間体、新規特殊化学品分野における新興マロン酸用途を特定・開発し、対象市場を拡大して収益成長を支援。

- 知的財産戦略:革新的なマロン酸用途、新規合成経路、特殊製品製剤を保護する特許ポートフォリオを構築し、競争障壁を創出するとともにプレミアム価格の実現を支援する。

投資家と金融支援者は市場の成長過程と技術開発をどう支援できるか?

- バイオベース技術投資:持続可能な化学への移行を支援し環境期待に応える、発酵ベースのマロン酸生産プラットフォーム、生体触媒合成経路、再生可能原料利用システムの開発を資金面で支援する。

- 生産能力拡張資金:医薬品グレード供給の確保と世界市場成長を支える、新規マロン酸生産施設、精製インフラ更新、品質システム強化への資本提供。

- 革新開発支援:市場機会拡大と競争優位性確立を可能とする、高度な精製技術、新規合成用途、特殊グレード開発の研究開発資金提供。

- 市場開拓イニシアチブ:特殊ポリマー、持続可能な材料、新規化学合成におけるマロン酸用途を実証するパイロットプログラムを支援し、認知度向上と多様な業界での商業的採用加速を図る。

- サプライチェーン耐性強化:マロン酸生産の地理的多様化、戦略的在庫プログラム、代替原料開発への資金提供により、供給集中リスクを低減し医薬品製造の継続性を確保する。

マロン酸市場における主要プレイヤー

- Hefei TNJ Chemical Industry

- Trace Zero LLC

- Shanghai Nanxiang Reagent Co., Ltd.

- TATEYAMA KASEI Co., Ltd.

- Columbus Chemical Industries, Inc.

- Medical Chem Yancheng Manuf Co., Ltd.

- HeBei ChengXin

- Shandong Xinhua Pharma

- Merck KGaA (Sigma-Aldrich)

- TCI (Tokyo Chemical Industry)

- Thermo Fisher Scientific

- Alfa Aesar

- Junsei Chemical

- Loba Chemie

- MP Biomedicals

マロン酸市場:セグメント別

グレード:

- 工業用グレード

- 標準工業用

- 低灰分工業用

- 表面処理工業用

- 医薬品グレード

- API/中間体認定品

- 高純度

- 食品グレード

用途:

- 医薬品中間体

- バルビツール酸系/誘導体

- 循環器系/抗糖尿病前駆体

- 特殊API

- ポリマー・特殊樹脂

- 農薬合成

- 香料・食品添加物

- その他(接着剤、腐食防止剤、電気めっき、実験用試薬)

原料経路:

- 合成(石油系/アセチルシアン化物経路)

- バイオベース(発酵/バイオ触媒)

地域:

アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア・ニュージーランド

- アジア太平洋その他

北米

- 米国

- カナダ

- メキシコ

ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ベネルクス

- 北欧

- 中東欧

- ヨーロッパその他

中南米

- ブラジル

- アルゼンチン

- チリ

- 中南米その他

中東・アフリカ

- サウジアラビア

- GCC諸国その他

- トルコ

- 南アフリカ

- アフリカ連合その他

- 中東・アフリカその他

目次

- エグゼクティブサマリー

- 世界市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場ダイナミクス

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)分析、2020年~2024年

- 現在および将来の市場規模(百万米ドル)予測、2025年~2035年

- 年次成長過程分析

- 絶対的機会分析

- 世界市場価格分析 2020年~2024年および予測 2025年~2035年

- グレード別世界の市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- グレード別歴史的市場規模(百万米ドル)分析(2020年~2024年)

- グレード別現在および将来の市場規模(百万米ドル)分析および予測(2025年~2035年)

- 技術グレード

- 医薬品グレード

- 食品グレード

- グレード別成長過程分析(2020年~2024年)

- グレード別絶対的機会分析(2025年~2035年)

- 世界市場分析 2020年から2024年、および予測 2025年から2035年、用途別

- はじめに/主な調査結果

- 過去の市場規模(百万米ドル)用途別分析、2020年から2024年

- 現在および将来の市場規模(百万米ドル)用途別分析および予測、2025年から2035年

- 医薬品中間体

- ポリマー及び特殊樹脂

- 農薬合成

- 香料及び食品添加物

- その他(接着剤、腐食防止剤、電気めっき、実験用試薬)

- 用途別成長過程分析(2020年~2024年)

- 用途別絶対的機会分析(2025年~2035年)

- 世界市場分析(2020~2024年)および予測(2025~2035年)

- はじめに

- 世界地域別歴史的市場規模(百万米ドル)分析(2020~2024年)

- 世界地域別現在の市場規模(百万米ドル)分析および予測(2025~2035年)

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020~2024年および予測 2025~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析 2020~2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- グレード別

- 用途別

- 市場魅力度分析

- 国別

- グレード別

- 用途別

- 主なポイント

- 中南米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- ブラジル

- チリ

- その他の中南米諸国

- グレード別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- グレード別

- 用途別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧諸国

- ベネルクス

- 西ヨーロッパその他

- グレード別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- グレード別

- 用途別

- 主なポイント

- 東ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン・バルト諸国

- その他東欧

- グレード別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- グレード別

- 用途別

- 主なポイント

- 東アジア市場分析 2020~2024年および予測 2025~2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測 市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- グレード別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- グレード別

- 用途別

- 主なポイント

- 南アジア・太平洋市場分析 2020~2024年および予測 2025~2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020~2024年

- 市場規模(百万米ドル) 市場分類別予測、2025~2035年

- 国別

- グレード別

- 用途別

- 市場魅力度分析

- 国別

- グレード別

- 用途別

- 主なポイント

- 中東・アフリカ市場分析 2020~2024年および予測 2025~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)のトレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ

- グレード別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- グレード別

- 用途別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- グレード

- 用途

- メキシコ

-

- 価格分析

- 市場シェア分析、2024年

- グレード

用途

-

- 用途別

-

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- チリ

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- 英国

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- フランス

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- インド

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- オーストラリア&ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- 中国

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- 日本

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要プレイヤーの市場シェア分析

- 地域別

- グレード別

- 用途別

- 競争分析

- 競争ディープダイブ

- 合肥TNJ化学工業

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- 市場戦略

- 製品戦略

- チャネル戦略

- Trace Zero LLC

- Shanghai Nanxiang Reagent Co., Ltd.

- TATEYAMA KASEI Co., Ltd.

- Columbus Chemical Industries, Inc.

- Medical Chem Yancheng Manuf Co., Ltd.

- HeBei ChengXin

- Shandong Xinhua Pharma

- Merck KGaA (Sigma-Aldrich)

- TCI (Tokyo Chemical Industry)

- Thermo Fisher Scientific

- Alfa Aesar

- Junsei Chemical

- Loba Chemie

- MP Biomedicals

- 合肥TNJ化学工業

- 競争ディープダイブ

-

-

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別世界市場規模(百万米ドル)予測(2020年~2035年)

- 表2:グレード別世界市場規模(百万米ドル)予測(2020年~2035年)

- 表3:用途別世界市場規模(百万米ドル)予測、2020年から2035年

- 表4:国別北米市場規模(百万米ドル)予測、2020年から2035年

- 表5:グレード別北米市場規模(百万米ドル)予測、2020年から2035年

- 表6:北米市場規模(百万米ドル)用途別予測、2020年から2035年

- 表7:中南米市場規模(百万米ドル)国別予測、2020年から2035年

- 表8:中南米市場規模(百万米ドル)グレード別予測、2020年から2035年

- 表9:中南米市場規模(百万米ドル)用途別予測、2020年から2035年

- 表10:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表11:西ヨーロッパ市場規模(百万米ドル)グレード別予測、2020年から2035年

- 表12:西ヨーロッパ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表13:東ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:東ヨーロッパ市場規模(百万米ドル)グレード別予測、2020年から2035年

- 表15:東ヨーロッパ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表16:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表17:東アジア市場規模(百万米ドル)グレード別予測、2020年から2035年

- 表18:東アジア市場規模(百万米ドル)用途別予測、2020年から2035年

- 表19:南アジア・太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表20:南アジア・太平洋市場規模(百万米ドル)グレード別予測、2020年から2035年

- 表21:南アジア・太平洋地域市場規模(百万米ドル)用途別予測、2020年から2035年

- 表22:中東・アフリカ地域市場規模(百万米ドル)国別予測、2020年から2035年

- 表23:中東・アフリカ地域市場規模(百万米ドル)グレード別予測、2020年から2035年

- 表24:中東・アフリカ市場規模(百万米ドル)用途別予測、2020年から2035年

図一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020-2035

- 図3:世界市場規模シェアおよびBPS分析(グレード別)、2025年および2035年

- 図4:グレード別世界市場の年前比成長率比較(2025-2035年)

- 図5:グレード別世界市場の魅力度分析

- 図6:用途別世界市場シェアとBPS分析(2025年および2035年)

- 図7:用途別世界市場の年前比成長率比較(2025-2035年)

- 図8:用途別世界市場魅力度分析

- 図9:地域別世界市場価値(百万米ドル)シェアおよびBPS分析、2025年および2035年

- 図10:地域別世界市場前年比成長過程比較、2025-2035年

- 図11:地域別世界市場魅力度分析

- 図12:北米市場における増分ドル機会、2025-2035年

- 図13:中南米市場における増分ドル機会、2025-2035年

- 図14:西ヨーロッパ市場における増分ドル機会、2025-2035年

- 図15:東ヨーロッパ市場における増分ドル機会、2025-2035年

- 図16:東アジア市場におけるドルベースの増分機会(2025-2035年)

- 図17:南アジア・太平洋市場におけるドルベースの増分機会(2025-2035年)

- 図18:中東・アフリカ市場におけるドルベースの増分機会(2025-2035年)

- 図19:北米市場における国別価値シェアとBPS分析、2025年および2035年

- 図20:北米市場におけるグレード別価値シェアとBPS分析、2025年および2035年

- 図21:北米市場におけるグレード別前年比成長過程比較、2025-2035年

- 図22:北米市場 グレード別魅力度分析

- 図23:北米市場 用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図24:北米市場 用途別前年比成長過程比較(2025-2035年)

- 図25:北米市場 用途別魅力度分析

- 図26:中南米市場 国別価値シェアおよびBPS分析(2025年および2035年)

- 図27:中南米市場 グレード別価値シェアおよびBPS分析(2025年および2035年)

- 図28:中南米市場 グレード別前年比成長過程比較(2025-2035年)

- 図29:グレード別中南米市場魅力度分析

- 図30:用途別中南米市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:用途別中南米市場前年比成長過程比較(2025-2035年)

- 図32:用途別中南米市場魅力度分析

- 図33:西ヨーロッパ市場 国別価値シェアおよびBPS分析、2025年および2035年

- 図34:西ヨーロッパ市場 グレード別価値シェアおよびBPS分析、2025年および2035年

- 図35:西ヨーロッパ市場 グレード別前年比成長過程比較、2025-2035年

- 図36:西ヨーロッパ市場におけるグレード別魅力度分析

- 図37:西ヨーロッパ市場における用途別価値シェアおよびBPS分析(2025年および2035年)

- 図38:西ヨーロッパ市場における用途別前年比成長過程比較(2025-2035年)

- 図39:西ヨーロッパ市場における用途別魅力度分析

- 図40:東ヨーロッパ市場の国別価値シェアおよびBPS分析、2025年および2035年

- 図41:東ヨーロッパ市場のグレード別価値シェアおよびBPS分析、2025年および2035年

- 図42:東ヨーロッパ市場のグレード別前年比成長過程比較、2025-2035年

- 図43:東ヨーロッパ市場におけるグレード別魅力度分析

- 図44:東ヨーロッパ市場における用途別価値シェアとBPS分析(2025年および2035年)

- 図45:東ヨーロッパ市場における用途別前年比成長過程比較(2025-2035年)

- 図46:東ヨーロッパ市場における用途別魅力度分析

- 図47:東アジア市場 国別価値シェアおよびBPS分析、2025年および2035年

- 図48:東アジア市場 グレード別価値シェアおよびBPS分析、2025年および2035年

- 図49:東アジア市場 グレード別前年比成長過程比較、2025-2035年

- 図50:東アジア市場におけるグレード別魅力度分析

- 図51:東アジア市場における用途別価値シェアとBPS分析(2025年および2035年)

- 図52:東アジア市場における用途別年次成長率比較(2025-2035年)

- 図53:東アジア市場における用途別魅力度分析

- 図54:南アジア・太平洋市場 国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:南アジア・太平洋市場 グレード別市場価値シェアおよびBPS分析(2025年および2035年)

- 図56:南アジア・太平洋市場 グレード別前年比成長過程比較(2025-2035年)

- 図57:南アジア・太平洋市場におけるグレード別市場魅力度分析

- 図58:南アジア・太平洋市場における用途別市場価値シェアとBPS分析(2025年および2035年)

- 図59:南アジア・太平洋市場における用途別年次成長過程比較(2025-2035年)

- 図60:南アジア・太平洋市場における用途別魅力度分析

- 図61:中東・アフリカ市場における国別価値シェアとBPS分析(2025年と2035年)

- 図62:中東・アフリカ市場におけるグレード別価値シェアとBPS分析(2025年と2035年)

- 図63:中東・アフリカ市場 グレード別 年次成長率比較(2025-2035年)

- 図64:中東・アフリカ市場 グレード別 市場魅力度分析

- 図65:中東・アフリカ市場 用途別 市場価値シェアとBPS分析(2025年と2035年)

- 図66:中東・アフリカ市場 用途別 前年比成長率比較(2025-2035年)

- 図67:中東・アフリカ市場 用途別 市場魅力度分析

- 図68:世界市場 – 階層構造分析

- 図69:世界市場 – 企業シェア分析