❖本調査資料に関するお問い合わせはこちら❖

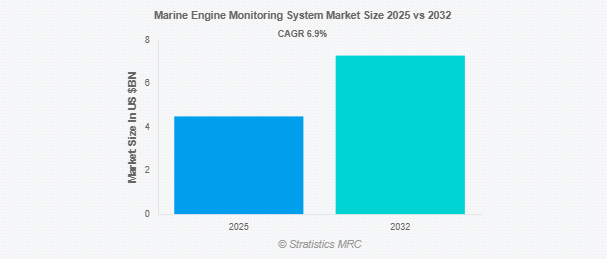

Stratistics MRCによると、舶用エンジンモニタリングシステムの世界市場は2025年に45億ドルを占め、予測期間中の年平均成長率は6.9%で、2032年には73億ドルに達する見込みです。舶用エンジン監視システムは、舶用エンジンの性能と健全性をリアルタイムで追跡、分析、管理するために設計された統合技術ソリューションです。温度、圧力、回転数、燃料消費量、排出量などのさまざまなエンジン・パラメータからデータを収集し、船舶運航会社が最適なエンジン性能と燃料効率を確保できるようにします。これらのシステムは、異常の検出、故障の防止、予知保全をサポートします。また、運航の安全性を高め、ダウンタイムを削減し、排出ガスレベルを監視することで規制遵守に貢献します。舶用エンジン・モニタリング・システムは、エンジン制御の改善と船舶管理全般のために、商業船舶、海軍船舶、レジャー船舶で広く使用されています。

市場のダイナミクス

ドライバー

推進要因:船舶効率と燃料管理への注目の高まり

船舶の効率性と燃料管理への注目の高まりが、船舶用エンジン監視システム市場を積極的に推進しています。船会社は、燃料消費を最適化し、運用コストを削減し、厳しい環境規制を遵守するために、高度な監視ソリューションを採用するようになってきています。これらのシステムは、エンジン性能に関するリアルタイムのデータ分析を提供し、積極的なメンテナンスと効率的な航海計画を可能にします。燃料が主要な運航経費であることに変わりはないため、よりスマートなエンジン監視ツールの需要は高まり続け、船舶用エンジン監視システム市場の革新と成長を促進しています。

阻害要因

高い初期投資と設置コスト

初期投資と設置コストが高いことが、舶用エンジン・モニタリング・システム市場の成長に大きな障壁となっています。これらの高度なシステムは、セットアップに高度なハードウェア、ソフトウェア統合、熟練した労働力を必要とするため、多額の初期費用がかかります。このような経済的負担は、中小規模の船舶運航会社がこのような技術を採用する意欲を削ぐため、市場への浸透が制限され、特にコストに敏感な地域における海事産業全体への広範な導入が遅れます。

機会

厳しい環境規制

厳しい環境規制は、海事オペレーターにオペレーションの透明性、燃料効率、排出ガス管理を強化するよう強制することで、船舶用エンジン・モニタリング・システム市場を積極的に牽引しています。これらの規制は、IMOのMARPOL Annex VIなどの基準への準拠を義務付けており、船主にエンジン性能、燃料使用量、排出レベルをリアルタイムで追跡する高度なモニタリング技術の採用を促しています。その結果、船舶が規制要件を満たし、罰則を回避し、持続可能な海洋操業を促進できるようにするインテリジェント・エンジン・モニタリング・システムの需要が高まっています。

脅威

サイバーセキュリティリスク

サイバーセキュリティリスクは、船舶用エンジン監視システム市場に重大かつ阻害的な影響を及ぼします。これらのシステムがますます接続され、デジタル技術に依存するようになると、サイバー攻撃、データ侵害、システム操作に対してより脆弱になります。このような脅威は、業務の安全性、データの完全性、船舶の航行に対する懸念を引き起こします。サイバー侵入を恐れるあまり、海運会社は高度な監視ソリューションの採用を躊躇し、市場の成長と技術進歩が鈍化する可能性があります。

COVID-19の影響

COVID-19の流行は、主に世界的なサプライチェーンの混乱と造船・改造プロジェクトの遅延により、船舶用エンジン・モニタリング・システム市場に中程度の影響を与えました。海上貿易の制限と海上輸送の減少は、当初は需要を妨げました。しかし、この危機は海事産業のデジタル化を加速させ、遠隔監視や予知保全技術への関心を高め、最終的に市場の回復と成長の舞台を整えました。

予測期間中、ディーゼルエンジン分野が最大になる見込み

ディーゼルエンジン分野は、その信頼性、燃費効率、耐久性から商業船舶や艦艇に広く採用されているため、予測期間中に最大の市場シェアを占めると予想されます。これらのエンジンは、リアルタイムの性能追跡とメンテナンスの最適化が要求されるため、高度な監視システムのニーズが高まっています。海上貿易の増加や厳しい排出規制により、船舶運航会社は運航効率を高め、コンプライアンスを確保するために監視ソリューションに投資しており、ディーゼルエンジン領域における市場の成長をさらに促進しています。

診断分野は予測期間中に最も高いCAGRが見込まれます。

予測期間中、エンジン性能の問題をリアルタイムで検出・分析できる診断分野が最も高い成長率を示すと予測されています。高度な診断ツールは、故障の早期特定に役立ち、計画外のダウンタイムとメンテナンスコストを削減します。これにより、船舶の効率性、安全性、運航信頼性が向上します。海洋事業では、予知保全と運航の最適化がますます優先されるようになっており、診断統合モニタリングシステムの需要が高まり、市場の拡大に拍車をかけています。この傾向は、特に商業および防衛海上アプリケーションで顕著です。

最大シェアの地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想されます。これは、造船事業の拡大、海上交通量の増加、リアルタイムでのエンジン性能監視に対するニーズの高まりによるものです。運航効率を高め、厳しい環境規則を遵守するため、中国、日本、韓国などの国々は、最先端のデジタル技術を備えた船隊の更新に多額の投資を行っています。こうした技術の採用は、予知保全や燃料最適化の重視の高まりによっても加速しており、アジア太平洋地域は重要な成長地域となっています。

CAGRが最も高い地域:

予測期間中、北米地域が最も高いCAGRを示すと予測されています。これは、同地域が海上の安全性、業務効率、規制遵守を重視しているためです。技術的に高度な船舶が存在し、IoTベースのエンジン監視ソリューションの採用が増加していることが市場拡大に拍車をかけています。海軍の近代化と商業海運活動への投資の増加が需要をさらに後押ししています。さらに、厳しい環境規制は、燃料効率を高め、排出量を削減するためのリアルタイム監視システムの統合を奨励しており、市場の見通しを大幅に後押ししています。

市場の主要企業

舶用エンジン・モニタリング・システム市場の主要企業には、ABB Ltd.、Wärtsilä Corporation、Rolls-Royce Holdings plc、Kongsberg Gruppen ASA、MAN Energy Solutions SE、Mitsubishi Heavy Industries, Ltd.、Hyundai Heavy Industries, Co、 現代重工業株式会社、Caterpillar Inc.、Cummins Inc.、Emerson Electric Co.、Schneider Electric SE、Siemens AG、Honeywell International Inc.、Noris Group GmbH、Rockwell Automation, Inc.

主な展開

2025年4月、ABBは住友商事の建設・鉱山システム戦略ビジネスユニット(SBU)と覚書(MoU)契約を締結しました。両社は、車両電化を中心とした鉱山機械の運用の脱炭素化に向けた共同ソリューションの検討で協力します。

2025年3月、シャルボン・ハイドロジェン・コーポレーション(Charbone Hydrogen Corporation)は、ABBと、北米全域で最大15基のモジュール式拡張可能なグリーン水素製造プラントを共同開発する覚書を締結しました。

2025年3月、ABBは、アルバータ州フォート・サスカチュワンにあるPath2Zeroエチレンコンプレックスのオートメーション・パートナーとなるため、ダウとレバレッジド調達契約(LPA)を締結しました。2024年後半から建設が進められているこの注目のブラウンフィールド拡張は、ダウの既存工場を改修し、約180万トンのエチレン生産能力(2030年までの段階的)を追加するもので、ダウの世界のエチレン生産量の約20%を脱炭素化します。

対象コンポーネント

– ハードウェア

– ソフトウェア

– サービス

対象エンジン

– ディーゼルエンジン

– ガスタービンエンジン

– デュアルフューエルエンジン

– 天然ガスエンジン

対象船舶

– 商業船舶

– 艦艇

– オフショア支援船

対象エンジン容量

– 500馬力まで

– 501-1000 HP

– 1000馬力以上

展開モード

– 船上

– リモート

対象アプリケーション

– モニタリング

– 制御

– 診断

– パフォーマンス分析

– その他のアプリケーション

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 舶用エンジンモニタリングシステムの世界市場、コンポーネント別

5.1 はじめに

5.2 ハードウェア

5.3 ソフトウェア

5.4 サービス

6 舶用エンジンモニタリングシステムの世界市場、エンジンタイプ別

6.1 はじめに

6.2 ディーゼルエンジン

6.3 ガスタービンエンジン

6.4 デュアルフューエルエンジン

6.5 天然ガスエンジン

7 舶用エンジン監視システムの世界市場、船舶タイプ別

7.1 はじめに

7.2 商用船舶

7.3 艦艇

7.4 オフショア支援船

8 舶用エンジン監視システムの世界市場、エンジン容量別

8.1 はじめに

8.2 500馬力まで

8.3 501〜1000馬力

8.4 1000馬力以上

9 舶用エンジン監視システムの世界市場、展開モード別

9.1 はじめに

9.2 船上

9.3 遠隔

10 舶用エンジンモニタリングシステムの世界市場、用途別

10.1 はじめに

10.2 モニタリング

10.3 制御

10.4 診断

10.5 パフォーマンス分析

10.6 その他のアプリケーション

11 舶用エンジン監視システムの世界市場、地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品上市

12.4 拡張

12.5 その他の主要戦略

13 企業プロフィール

13.1 ABB Ltd.

13.2 Wärtsilä Corporation

13.3 Rolls-Royce Holdings plc

13.4 Kongsberg Gruppen ASA

13.5 MAN Energy Solutions SE

13.6 Mitsubishi Heavy Industries, Ltd.

13.7 Hyundai Heavy Industries Co., Ltd.

13.8 Caterpillar Inc.

13.9 Cummins Inc.

13.10 Emerson Electric Co.

13.11 Schneider Electric SE

13.12 Siemens AG

13.13 Honeywell International Inc.

13.14 Noris Group GmbH

13.15 Rockwell Automation, Inc.

13.16 Daihatsu Diesel Mfg. Co., Ltd.

13.17 Marine Control Services

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖