❖本調査資料に関するお問い合わせはこちら❖

船舶用燃料噴射システム市場規模とシェア予測見通し 2025年から2035年

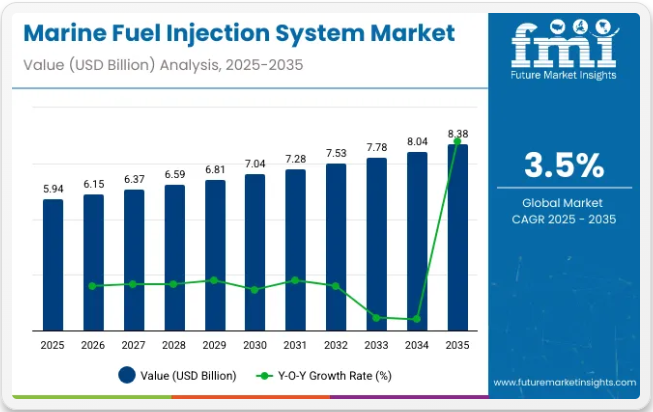

世界の船舶用燃料噴射システム市場は、2025年に59億4,000万米ドルの規模となり、2035年までに83億8,000万米ドルに達すると予測されており、予測期間中のCAGRは3.5%を示しています。この成長過程は、商業船舶、海軍防衛、オフショア支援船における効率的な燃料管理システムへの需要増加によって牽引されている。

船舶用燃料噴射システムは、ディーゼルエンジンおよびデュアル燃料エンジンにおいて、燃焼の最適化、燃料消費量の削減、排出ガスの低減に重要な役割を果たす。世界貿易量の増加と規制当局による環境基準の厳格化に伴い、海運会社は国際海事機関(IMO)規制への準拠と運用効率の向上のために先進的なエンジン技術への投資を進めている。

技術革新は現代の船舶燃料システムの能力を変革している。コモンレール燃料噴射、電子制御モジュール、高圧燃料ポンプなどの技術革新により、精密な燃料供給と優れた微粒化が実現され、よりクリーンで高出力なエンジン性能に貢献している。

旧式船舶への近代化燃料噴射システムの改造も、船隊寿命の延長と進化する排出基準への対応を目的とした、費用対効果の高い戦略として普及しつつある。LNGや代替船舶燃料の採用は、安定した燃焼を確保し燃料浪費を最小限に抑える互換性のある噴射技術の開発をメーカーに促している。これは燃料効率が収益性に直結するばら積み貨物船、コンテナ船、タンカー分野において特に重要である。

規制動向は引き続き船舶燃料噴射システムの展望を形作っている。国際海事機関(IMO)のMARPOL附属書VIは硫黄酸化物(SOx)および窒素酸化物(NOx)排出量の大幅削減を義務付け、船舶運航者にクリーンな推進技術の導入を促している。

アジア、北米、ヨーロッパの各国政府は、より環境に優しい船舶技術の導入を促進するインセンティブを提供しており、市場の成長をさらに後押ししている。世界的な海運活動の増加、厳しい排出目標、エンジンおよび燃料供給システムにおける継続的な技術革新を背景に、船舶用燃料噴射システム市場は2025年から2035年にかけて安定的かつ持続的な成長が見込まれる。

2025年にスマート技術を採用する主要船舶用燃料噴射システムメーカー

船舶用燃料噴射システム市場は、電子制御、AIベースの最適化、リアルタイム診断、デュアル燃料対応性などのスマート技術の統合により急速に進化している。これらの革新は、より厳格な海事規制に準拠しながら、燃料効率の向上、排出ガスの削減、エンジン性能の向上を目的としています。主要企業は、従来品船舶用燃料と代替船舶用燃料の両方に対応したインテリジェントな噴射システムを開発するために、研究開発とデジタル統合に投資しています。

- MAN Energy Solutions:インテリジェント燃料噴射(InFI)システムと電子制御を備えたデュアル燃料エンジンを開発し、リアルタイムの性能監視と燃料の柔軟性の向上を実現。

- Bosch Marine:精度を高め、排出ガスを削減する、スマート診断および電子制御ユニットを統合した先進のコモンレール噴射システムを提供。

- カミンズ社:AI ベースの燃料最適化および電子制御噴射システムを組み込み、船舶用ディーゼルエンジンの燃焼効率を改善。

- キャタピラー社:電子制御噴射技術を採用し、排出ガス規制に準拠するとともに、船舶用途におけるエンジンの応答性を改善.

- ヤンマー株式会社:耐久性とエネルギー効率に重点を置き、船舶用エンジン向けにカスタマイズされた高圧電子燃料噴射システムを導入。

- 株式会社デンソー:ハイブリッドおよび低燃費設計に重点を置き、小型船舶向けのコンパクトでスマートな噴射システムへと事業拡大。

船舶用燃料噴射システム市場における政府規制

船舶用燃料噴射システム市場における政府規制は、主に排出ガス規制、燃料効率、およびエンジンの安全基準の遵守を中心に展開されています。国際環境基準の厳格化に伴い、規制機関は先進的なスマート燃料噴射システムを含む、よりクリーンな船舶推進技術の採用を義務付けている。これらの進化する枠組みへの適合は、エンジンメーカーと船舶運航者が世界中の海域で合法的かつ持続可能な運航を確保する上で極めて重要である。

- 国際海事機関(IMO):NOₓ、SOₓ、粒子状物質の排出を制限するMARPOL附属書VI規制を実施。Tier IIおよびTier III基準では、排出規制海域(ECA)において低排出燃料噴射技術が要求される。

- EU規制:欧州連合は厳格な硫黄排出制限を施行し、MRV(監視・報告・検証)規制のもとで船舶エンジンのデジタル監視を支援。コンプライアンスは電子制御噴射システムの利用促進につながる。

- 米国環境保護庁(EPA):大気浄化法に基づき、カテゴリー1、2、3の船舶用エンジンに対する排出基準を義務付けている。EPA Tier 3およびTier 4規則への適合には、先進的な燃料噴射システムが必要である。

- 中国海事局(MSA):主要港湾地域において国内ECA政策を実施し、低硫黄燃料と燃焼最適化・排出削減のためのインテリジェント噴射制御を要求している。

主要投資セグメント別船舶用燃料噴射システム市場分析

本市場はエンジンタイプ、販売チャネル、エンジン容量、用途、地域に基づいて区分される。エンジンタイプ別では2ストロークエンジンと4ストロークエンジンに分類される。販売チャネル別ではOEM(オリジナル・エクイップメント・メーカー)とアフターマーケットに分けられる。

エンジン容量に基づくセグメントは、2000馬力以下、2000~10000馬力、10000~20000馬力、20000~50000馬力、50000~80000馬力、80000馬力超で構成される。用途別では、サービス船、旅客船(クルーズ船・フェリー)、貨物船(タンカー・コンテナ船・ばら積み貨物船・その他貨物船)、漁船、水上バイク・ヨット、その他(オフショア支援船・浚渫船・軍艦・哨戒艇)に分類される。

地域別では、北米、中南米、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋、東アジア、中東・アフリカで船舶用燃料噴射システム市場を分析しています。

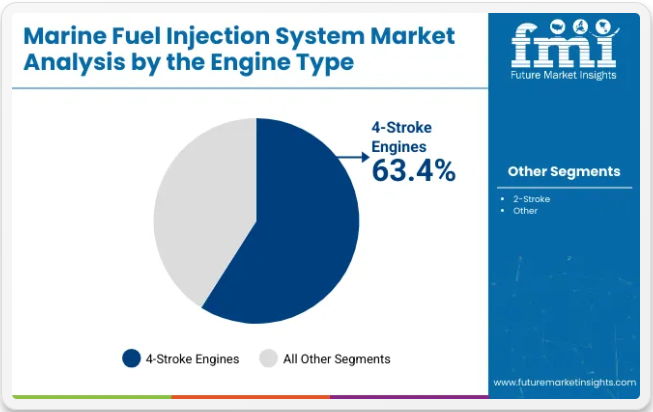

エンジンタイプ別では、2025年に4ストロークセグメントが市場シェアを支配

4ストロークエンジンセグメントは、小型商用船舶、漁船、旅客フェリーでの広範な使用を背景に、2025年には63.4%の市場シェアを占めると予測される。これらのエンジンは、2ストロークエンジンと比較して高い燃料効率、滑らかな運転、長いライフサイクルが評価されている。

海運分野における排出規制の強化に伴い、船舶所有者はNOxや粒子状物質の排出削減を支援する4ストロークシステムへの投資を拡大している。MAN Energy SolutionsやWärtsiläなどのメーカーは、厳しいIMOガイドラインを満たすため、低速4ストローク船舶エンジン向けに最適化された先進的な噴射システムを開発中である。

一方、2ストロークエンジンは、その強力な出力とシンプルな設計により、大型貨物船やばら積み貨物船で引き続き主流を占めている。2ストロークエンジンは、重負荷時や長距離航海下でも効率的に稼働する能力から好まれる。海運物流において2ストロークセグメントは今後も不可欠と見込まれる。

しかし、予測期間中はハイブリッド推進システムやクリーン燃料統合への関心の高まりが、4ストロークエンジンの市場優位性を強化すると予想される。燃料効率と環境持続可能性への注力が、沿岸・内陸船舶向け4ストローク燃料噴射システムの採用をさらに加速させるだろう。2ストロークエンジンセグメントは36.6%のシェアを占める。

販売チャネル別では、アフターマーケットセグメントが65.8%のシェアで強固な地位を維持

2025年には、アフターマーケットセグメントが世界の船舶用燃料噴射システム市場の65.8%を占め、支配的になると予想される。これは、定期的なメンテナンス、改造、燃料システムのアップグレードを必要とする船舶エンジンの大規模な設置ベースに起因する。船主はエンジン性能の向上と進化する排出基準への適合に注力しており、これがアフターマーケットにおける先進的な燃料噴射キットおよびコンポーネントの需要を牽引している。独立系サービスプロバイダーやOEM認定ディーラーは、特にアジア太平洋地域とヨーロッパにおいて、この高まるニーズに対応するためアフターマーケットサービス提供を拡大している。

バイオ燃料、LNG、低硫黄船舶燃料に対応した改造キットが、既存船舶の寿命延長のために積極的に採用されている。アフターマーケット企業は、燃料の柔軟性を支援するモジュール式で設置容易な噴射ソリューションを提供することで、このトレンドを活用している。一方、新規造船活動と技術アップグレードに支えられ、OEMセグメントは安定した成長過程を続けている。

ボッシュやウッドワードなどの主要OEMは、工場組み立てエンジンへのスマートインジェクターや電子制御システムの統合に注力している。それにもかかわらず、アフターマーケットの広範なリーチ、競争力のある価格設定、および高頻度の交換サイクルにより、2025年から2035年にかけてその市場優位性は持続する見込みである。OEMセグメントのシェアは34.2%を占める。

エンジン容量別:2000-10000馬力セグメントは2025年から2035年にかけて年平均成長率(CAGR)4.3%で成長

2000~10000馬力のエンジン容量セグメントは、2025年から2035年にかけてCAGR4.3%で拡大し、43%のシェアを占めると予測される。この出力範囲は、漁業用トロール船、オフショア供給船、沿岸タンカー、フェリーなど中型船舶に最適である。地域貿易の活発化とオフショア探査の着実な拡大に伴い、特に南アジア、中南米、東南アジアにおいて、この馬力帯のエンジン需要が高まっている。

これらのエンジンは燃料効率と運転出力の適切なバランスを提供するため、大規模推進システムへの投資を伴わない近代化を目指す船隊所有者にとって最適な選択肢となっている。さらに、代替燃料の採用とライフサイクル排出量の削減を支援するため、ハイブリッド燃料噴射システムがこの範囲に組み込まれている。メーカーは中型商用船舶の運用要件と規制要件を満たすため、デュアル燃料噴射システムで革新を進めている。

旧式船隊の改修が進む中、このエンジンクラスはアフターマーケット向けアップグレードの恩恵を受けている。さらに、沿岸・内陸水路輸送インフラへの投資増加が需要をさらに押し上げる見込みだ。低出力エンジンがレジャー用・小型船舶分野で支配的であり、高出力エンジンが遠洋貨物船に不可欠である一方、2000-10000馬力セグメントは予測期間中に拡大する中位セグメント需要を獲得するだろう。2000-10000馬力セグメントは20%のシェアを占める。

用途別では、サービス船セグメントが2025年から2035年にかけて年平均成長率(CAGR)4.7%で成長

タグボート、パイロットボート、救助艇、港湾サービス艇を含むサービス船セグメントは、2025年から2035年にかけて年平均成長率(CAGR)4.7%で成長すると予測される。これらの船舶は、港湾、ターミナル、海洋プラットフォーム、沿岸物流の円滑な運営に不可欠である。サービス船には、頻繁なスロットル変更に対応でき、過酷な海洋環境で信頼性高く作動し、即時のエンジン応答を保証する燃料噴射システムが求められる。

港湾運営の近代化と世界的な拡大に伴い、機動性の高いサービス船向けに特化した高性能燃料噴射システムへの需要が急増すると予想される。サービス船セグメントは56%のシェアを占める。港湾船隊の技術的アップグレードと、特に風力・石油分野における海洋エネルギーセクターへの投資増加が、効率的な支援船の需要を押し上げている。

これらの船舶で使用される燃料噴射システムにはデジタル制御がますます採用され、燃料適応性の向上、メンテナンス間隔の短縮、船舶稼働時間の改善を支えている。さらに、海事当局が環境に配慮した港湾運営を推進する中、ハイブリッド推進システムや低排出システムがこの分野で注目を集めています。

サービス船は貨物船や旅客船ほどの規模はないものの、その運用頻度の高さと増加する船隊更新計画により、長期的な安定成長が見込まれます。沿岸貿易、港湾インフラ、オフショアプロジェクトの拡大に伴い、サービス船カテゴリーは燃料噴射システム市場への積極的な貢献を継続するでしょう。また、旅客船セグメントは24%のシェアを占めています。

船舶用燃料噴射システム市場の過去分析と需要見通し

船舶用エンジン燃料噴射システム市場は2020年に48億7,000万米ドルと評価された。過去期間において2.1%のCAGRを示し、2024年には55億6,000万米ドルの価値に達した。

2022年上半期には3.3%拡大し、2023年上半期には30ベーシスポイント上昇した。パンデミック回復期にヨット、豪華ヨット、レクリエーションボート、水上バイクの販売が増加したことが、2023年と2024年の市場急拡大に寄与した。

船舶用燃料噴射システム市場を牽引する主な要因

世界的な海上輸送量の急増に伴い、ポンプやバルブなどの船舶用燃料噴射部品の需要が高まっている。輸出入規制の緩和と低水準の補助金政策が国際貿易拡大に寄与している。海上貿易の効率化が進むにつれ、船舶用燃料噴射システムの需要は急増する見込みである。したがって、2034年までに市場規模は現在の1.4倍に拡大すると予測される。

旧式船舶への新システム導入の拡大も、船舶用エンジン燃料噴射システムの販売に好影響を与えると予測される。国際的な燃料排出規制の強化により、既存の二ストロークエンジンシステムを置き換える船舶用燃料噴射システム機器の需要が増加すると見込まれる。海洋汚染物質に関する政府の厳格な規制は今後10年間で急増する見通しである。

国別洞察

下表は、2025年から2035年にかけて船舶用エンジン燃料噴射システムの販売高がより高い成長を遂げると予想される国々を列挙したものである。

米国における商用船舶需要の増加が船舶用燃料噴射システム販売を牽引

米国市場は近い将来、顕著な成長が見込めない飽和状態にある。しかし、噴射システム設計における最近の技術革新により、2035年までに地域市場は価値ベースで年平均成長率2%で拡大すると予測される。

米国の海運部門は高度に発達しており、現在最も多くの船舶輸送車両を保有している。

同国における厳しい海洋汚染規制の結果として、市場のさらなる拡大が見込まれる。

東欧諸国の発展がドイツにおける燃料噴射システムの需要を押し上げる

ドイツにおける船舶用エンジン燃料噴射システムの販売は、2025年から2035年にかけて5.1%という有望なCAGRを記録する見込みである。

ドイツはヨーロッパにおける内燃機関(ICエンジン)および海上輸送船の主要生産国である。

東欧諸国における海上貿易と都市近代化の需要拡大は、ドイツ産業に膨大な拡大の機会をもたらすと予想される。

中国における海上貿易の増加が船舶用燃料噴射変換キット販売を促進

中国の船舶用エンジン燃料噴射システム製造業界は、2025年から2035年にかけて最も収益性の高い5.9%の成長過程を記録する見込みである。

中国は既に多くの業界向け産業機器・工具の巨大な生産拠点であり、他国への輸出も盛んです。

野心的な貿易・海上シルクロードプロジェクトにより、中国及び近隣諸国における船舶用燃料噴射システムの需要が急増すると予想されます。

政府支援が後押しするインドの船舶用燃料噴射システム製造

インドにおける船舶用エンジン燃料噴射システムの販売は、2035年まで年間3.5%のペースで増加すると予測されています。

海運貿易の急速な拡大と造船業の隆盛は、インドの燃料噴射システム供給業者にとって高い成長機会をもたらしている。

インド政府が製造業界強化のために最近打ち出した施策は、地域の市場活性化に重要な役割を果たすと予想される。

国際貿易の野心がオーストラリアの船舶用燃料噴射システム販売を牽引

オーストラリアにおける船舶用燃料噴射システムの需要は前年比3.8%の成長過程を遂げている。この有望な成長過程は2035年まで継続する見込みである。

工業化後の商用船舶需要増加が、オーストラリアの船舶用電子燃料噴射システム市場の見通しを改善している。

インフラ開発への取り組みと国際貿易への参加により、オーストラリアの船舶用燃料噴射システム業界は急速に拡大している。

競争環境

主要船舶用燃料噴射システムメーカーによる買収・拡張活動は過去数年間で増加している。これにより船舶用燃焼エンジンや燃料噴射装置を含む産業用部品の供給体制が強化された。

多くの新興企業が先進技術や新型噴射装置設計を採用し、エンジン効率向上に取り組んでいる。こうした新規参入企業により、船舶エンジン・システム業界の中心地が欧米諸国から東アジア諸国へ根本的な移行が始まっている。

船舶用燃料噴射システム市場における最近の動向

- 2022年6月、リープヘル燃料システム部門は低圧直噴式水素燃料システムの開発を開始した。これは内燃機関に適している。

- 2020年1月、ウィンタートゥール・ガス&ディーゼルは汎用性の高い噴射システムの革新に向けた資金調達を行った。燃料噴射システムの新たな設計は、低炭素燃料用エンジンの開発に貢献すると期待されている。

船舶用燃料噴射システム市場レポートで取り上げる主要企業

- Robert Bosch GmbH

- Caterpillar Inc.

- Delphi Automotive Plc

- Yanmar Co. Ltd

- Suzuki Motor Corporation

- MAN SE

- Liebherr International AG

- DENSO Corporation

- Rolls-Royce Power Systems AG

- OMT – Officine Meccaniche Torino SpA

- Heinzmann GmbH & Co. KG

- Marren Fuel Injection

- Walbro LLC

- DUAP AG

- Chongqing Hongjiang Machinery Company Limited

- Synerject LLC

- Firad S.p.A.

- ChinahanJi Power Co., Ltd

船舶用燃料噴射システム市場レポートの主要カバー内容

- 地域別船舶エンジン燃料噴射システム市場に関する隣接調査。

- エデルブロック・マリン燃料噴射キットが採用する競争戦略。

- 各種燃料噴射システムの需要分析。

マリン燃料噴射システム業界調査レポートでカバーされる主要セグメント

販売チャネル別:

- OEM(オリジナル・エクイップメント・メーカー)

- アフターマーケット

- 燃料噴射装置

- 燃料バルブ

- 燃料ポンプ

- 電子制御ユニット

エンジン容量別:

- 2000馬力以下

- 2000~10000馬力

- 10000~20000馬力

- 20000~50000馬力

- 50000~80000馬力

- 80000馬力以上

用途別:

- サービス船

- 旅客船

- クルーズ船

- フェリー

- 貨物船

- タンカー

- コンテナ船

- ばら積み貨物船

- その他の貨物船

- 漁船

- 水上バイク・ヨット

- その他

エンジンタイプ別:

- 2ストローク

- 4ストローク

地域別:

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ (MEA)

目次

- 1. エグゼクティブサマリー

- 2. 市場概要

- 3. 市場背景

- 4. グローバル市場分析 2020年から2024年および予測 2025年から2035年

- 5. グローバル市場分析 2020年から2024年および予測 2025年から2035年、エンジンタイプ別

- 5.1. 2ストローク

- 5.2. 4ストローク

- 6. 販売チャネル別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 6.1. オリジナル・エクイップメント・メーカー(OEM)

- 6.2. アフターマーケット

- 7. エンジン容量別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 7.1. 2000馬力以下

- 7.2. 2000~10000馬力

- 7.3. 10000~20000馬力

- 7.4. 20000~50000馬力

- 7.5. 50000~80000馬力

- 7.6. 80000馬力超

- 8. 用途別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 8.1. サービス船

- 8.2. 旅客船

- 8.2.1. クルーズ船

- 8.2.2. フェリー

- 8.3. 貨物船

- 8.3.1. タンカー

- 8.3.2. コンテナ船

- 8.3.3. ばら積み貨物船

- 8.3.4. その他の貨物船

- 8.4. 漁船

- 8.5. 個人用水上バイク及びヨット

- 8.6. その他

- 9. 地域別グローバル市場分析(2020年~2024年)及び予測(2025年~2035年)

- 9.1. 北米

- 9.2. ラテンアメリカ

- 9.3. 西ヨーロッパ

- 9.4. 東ヨーロッパ

- 9.5. 南アジア・太平洋

- 9.6. 東アジア

- 9.7. 中東・アフリカ

- 10. 北米市場分析 2020年~2024年および予測 2025年~2035年、国別

- 11. ラテンアメリカ市場分析 2020年~2024年および予測 2025年~2035年、国別

- 12. 西ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 13. 東ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 14. 南アジアおよび太平洋市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 15. 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 16. 中東およびアフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 17. 主要国市場分析

- 18. 市場構造分析

- 19. 競争分析

-

- 19.1. Robert Bosch GmbH

- 19.2. Caterpillar Inc.

- 19.3. Delphi Automotive Plc

- 19.4. Yanmar Co. Ltd

- 19.5. Suzuki Motor Corporation

- 19.6. Synerject LLC

- 19.7. Liebherr International AG

- 19.8. DENSO Corporation

- 19.9. Rolls-Royce Power Systems AG

- 19.10. OMT – Officine Meccaniche Torino SpA

- 19.11. Heinzmann GmbH & Co. KG

-

- 20. 仮定及び使用略語

- 21. 調査方法論

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測(2019年~2034年)

表2:地域別グローバル市場数量(台)予測(2019年~2034年)

表3:エンジンタイプ別グローバル市場規模(百万米ドル)予測(2019年~2034年)

表4:エンジンタイプ別グローバル市場規模(台数)予測(2019年~2034年)

表5:販売チャネル別グローバル市場規模(百万米ドル)予測(2019年~2034年)

表6:販売チャネル別グローバル市場規模(台数)予測、2019年から2034年

表7:エンジン容量別グローバル市場規模(百万米ドル)予測、2019年から2034年

表8:エンジン容量別グローバル市場規模(台数)予測、2019年から2034年

表9:用途別グローバル市場規模(百万米ドル)予測、2019年から2034年

表10:用途別グローバル市場規模(台数)予測、2019年から2034年

表11:北米市場規模 (百万米ドル)国別予測、2019年から2034年

表12:北米市場規模(台数)国別予測、2019年から2034年

表13:北米市場規模(百万米ドル)エンジンタイプ別予測、2019年から2034年

表14:北米市場規模(台数)予測(エンジンタイプ別、2019年~2034年)

表15:北米市場規模(百万米ドル)予測(販売チャネル別、2019年~2034年)

表16:販売チャネル別北米市場規模(台数)予測、2019年から2034年

表17:エンジン容量別北米市場規模(百万米ドル)予測、2019年から2034年

表18:エンジン容量別北米市場規模(台数)予測、2019年から2034年

表19:用途別北米市場規模(百万米ドル)予測、2019年から2034年

表20:用途別北米市場規模(台数)予測、2019年から2034年

表21:ラテンアメリカ市場規模(百万米ドル)予測(国別、2019年~2034年)

表22:ラテンアメリカ市場規模(台数)予測(国別、2019年~2034年)

表23:ラテンアメリカ市場規模(百万米ドル)予測(エンジンタイプ別、2019年~2034年)

表24:ラテンアメリカ市場規模(台数)予測(エンジンタイプ別)、2019年から2034年

表25:ラテンアメリカ市場規模(百万米ドル)予測(販売チャネル別)、2019年から2034年

表26:ラテンアメリカ市場規模(台数)予測(販売チャネル別)、2019年から2034年

表27:ラテンアメリカ市場規模(百万米ドル)予測(エンジン容量別)、2019年から2034年

表28:ラテンアメリカ市場規模(台数)予測(エンジン容量別)、2019年から2034年

表29:ラテンアメリカ市場規模(百万米ドル)用途別予測、2019年から2034年

表30:ラテンアメリカ市場規模(台数)用途別予測、2019年から2034年

表31:西ヨーロッパ市場規模(百万米ドル)予測(国別、2019年~2034年)

表32:西ヨーロッパ市場規模(台数)予測(国別、2019年~2034年)

表33:西ヨーロッパ市場規模(百万米ドル)エンジンタイプ別予測、2019年から2034年

表34:西ヨーロッパ市場規模(台数)エンジンタイプ別予測、2019年から2034年

表35:西ヨーロッパ市場規模(百万米ドル)販売チャネル別予測、2019年から2034年

表36:販売チャネル別西ヨーロッパ市場規模(台数)予測、2019年から2034年

表37: 西ヨーロッパ市場規模(百万米ドル)予測:エンジン容量別、2019年から2034年

表38:西ヨーロッパ市場規模(台数)予測:エンジン容量別、2019年から2034年

表39:西ヨーロッパ市場規模(百万米ドル)予測:用途別、2019年から2034年

表40:西ヨーロッパ市場規模(台数)予測、用途別、2019年から2034年

表41:東ヨーロッパ市場規模(百万米ドル)予測、国別、2019年から2034年

表42:東ヨーロッパ市場規模(台数)予測、国別、2019年から2034年

表43:東欧市場規模(百万米ドル)エンジンタイプ別予測、2019年から2034年

表44:東欧市場規模(台数)予測(エンジンタイプ別、2019年~2034年)

表45:東欧市場規模(百万米ドル)予測(販売チャネル別、2019年~2034年)

表46:東欧市場規模(台数)予測(販売チャネル別、2019年~2034年)

表47:東欧市場規模(百万米ドル)予測-エンジン容量別、2019年から2034年

表48:東欧市場規模(台数)予測-エンジン容量別、2019年から2034年

表49:東欧市場規模(百万米ドル)予測-用途別、2019年から2034年

表50:東欧市場規模(台数)予測(用途別)、2019年から2034年

表51:南アジア・太平洋市場規模(百万米ドル)予測(国別)、2019年から2034年

表52:南アジア・太平洋市場規模(台数)予測(国別)、2019年から2034年

表53:南アジア・太平洋地域市場規模(百万米ドル)予測(エンジンタイプ別、2019年~2034年)

表54:南アジア・太平洋地域市場規模(台数)予測(エンジンタイプ別、2019年~2034年)

表55:南アジア・太平洋地域市場規模(百万米ドル)予測(販売チャネル別、2019年~2034年)

表56:南アジア・太平洋地域市場規模 (台) 販売チャネル別予測、2019年から2034年

表57:南アジア・太平洋地域市場規模(百万米ドル)エンジン容量別予測、2019年から2034年

表58:南アジア・太平洋地域市場規模(台)エンジン容量別予測、2019年から2034年

表59:南アジア・太平洋地域市場規模(百万米ドル)用途別予測、2019年から2034年

表60:南アジア・太平洋地域市場規模(台数)用途別予測、2019年から2034年

表61:東アジア市場規模(百万米ドル)国別予測、2019年から2034年

表62:東アジア市場規模(台数)予測(国別、2019年~2034年)

表63:東アジア市場規模(百万米ドル)予測(エンジンタイプ別、2019年~2034年)

表64:東アジア市場規模(台数)予測(エンジンタイプ別、2019年~2034年)

表65:東アジア市場規模(百万米ドル)予測(販売チャネル別、2019年~2034年)

表66:東アジア市場規模(台数)予測(販売チャネル別、2019年~2034年)

表67:東アジア市場規模(百万米ドル)予測(エンジン容量別)、2019年から2034年

表68:東アジア市場規模(台数)予測(エンジン容量別)、2019年から2034年

表69:東アジア市場規模(百万米ドル)予測(用途別)、2019年から2034年

表70:東アジア市場規模(台数)予測、用途別、2019年から2034年

表71:中東・アフリカ市場規模(百万米ドル)予測、国別、2019年から2034年

表72:中東・アフリカ市場規模(台数)予測(国別、2019年~2034年)

表73:中東・アフリカ市場規模(百万米ドル)予測(エンジンタイプ別、2019年~2034年)

表74:中東・アフリカ市場規模(台数)予測(エンジンタイプ別、2019年~2034年)

表75:中東・アフリカ市場規模(百万米ドル)予測(販売チャネル別、2019年~2034年)

表76:中東・アフリカ市場規模 (台) 販売チャネル別予測、2019年から2034年

表77:中東・アフリカ市場規模(百万米ドル)エンジン容量別予測、2019年から2034年

表78:中東・アフリカ市場規模(台数)予測(エンジン容量別、2019年~2034年)

表79:中東・アフリカ市場規模(百万米ドル)予測(用途別、2019年~2034年)

表80:中東・アフリカ市場規模(台数)予測、用途別、2019年から2034年

図表一覧

図1:世界市場規模(百万米ドル)エンジンタイプ別、2024年から2034年

図2:世界市場規模(百万米ドル)販売チャネル別、2024年から2034年

図3:エンジン容量別グローバル市場規模(百万米ドル)、2024年から2034年

図4:用途別グローバル市場規模(百万米ドル)、2024年から2034年

図5:地域別グローバル市場規模(百万米ドル)、2024年から2034年

図6:地域別グローバル市場規模(百万米ドル)分析、2019年から2034年

図7:地域別グローバル市場数量(台)分析、2019年から2034年

図8:地域別グローバル市場シェア(%)およびBPS分析、2024年から2034年

図9:地域別グローバル市場前年比成長率(%)予測、2024年から2034年

図10:エンジンタイプ別グローバル市場規模(百万米ドル)分析、2019年から2034年

図11:エンジンタイプ別グローバル市場数量(単位)分析、2019年から2034年

図12:エンジンタイプ別グローバル市場価値シェア(%)およびBPS分析、2024年から2034年

図13:エンジンタイプ別グローバル市場前年比成長率(%)予測、2024年から2034年

図14:販売チャネル別グローバル市場規模(百万米ドル)分析、2019年~2034年

図15:販売チャネル別グローバル市場規模(台数)分析、2019年~2034年

図16:販売チャネル別グローバル市場シェア(%)およびBPS分析、2024年~2034年

図17:販売チャネル別世界市場前年比成長率(%)予測、2024年から2034年

図18:エンジン容量別世界市場規模(百万米ドル)分析、2019年から2034年

図19:エンジン容量別世界市場数量(台)分析、2019年から2034年

図20:エンジン容量別グローバル市場価値シェア(%)およびBPS分析、2024年から2034年

図21:エンジン容量別グローバル市場前年比成長率(%)予測、2024年から2034年

図22:用途別グローバル市場価値(百万米ドル)分析、2019年から2034年

図23:用途別グローバル市場数量(台)分析、2019年から2034年

図24:用途別グローバル市場価値シェア(%)およびBPS分析、2024年から2034年

図25:用途別グローバル市場前年比成長率(%)予測、2024年から2034年

図26:エンジンタイプ別グローバル市場魅力度、2024年から2034年

図27:販売チャネル別グローバル市場魅力度、2024年から2034年

図28:エンジン容量別グローバル市場魅力度、2024年から2034年

図29:用途別グローバル市場魅力度、2024年から2034年

図30:地域別グローバル市場魅力度(2024年~2034年)

図31:エンジンタイプ別北米市場規模(百万米ドル)(2024年~2034年)

図32:販売チャネル別北米市場規模(百万米ドル)(2024年~2034年)

図33:エンジン容量別北米市場規模(百万米ドル)、2024年から2034年

図34:用途別北米市場規模(百万米ドル)、2024年から2034年

図35:国別北米市場規模(百万米ドル)、2024年から2034年

図36:北米市場規模(百万米ドル)国別分析、2019年~2034年

図37:北米市場数量(台)国別分析、2019年~2034年

図38:北米市場シェア(%)およびBPS分析(国別)、2024年~2034年

図39:北米市場の前年比成長率(%)予測(国別、2024年から2034年)

図40:北米市場規模(百万米ドル)の分析(エンジンタイプ別、2019年から2034年)

図41:北米市場数量(台)の分析(エンジンタイプ別、2019年から2034年)

図42:北米市場におけるエンジンタイプ別市場価値シェア(%)およびBPS分析、2024年から2034年

図43:北米市場 前年比成長率(%)予測(エンジンタイプ別、2024年~2034年)

図44:北米市場 売上高(百万米ドル)分析(販売チャネル別、2019年~2034年)

図45:北米市場 販売数量(台)分析(販売チャネル別、2019年~2034年)

図46:販売チャネル別 北米市場価値シェア(%)およびBPS分析、2024年から2034年

図47:販売チャネル別 北米市場前年比成長率(%)予測、2024年から2034年

図48:北米市場価値(百万米ドル)エンジン容量別分析、2019年から2034年

図49:北米市場規模(台数)エンジン容量別分析、2019年から2034年

図50:北米市場におけるエンジン容量別市場価値シェア(%)およびBPS分析、2024年から2034年

図51:北米市場におけるエンジン容量別前年比成長率(%)予測、2024年から2034年

図52:北米市場における用途別市場価値(百万米ドル)分析、2019年から2034年

図53:用途別北米市場数量(台)分析、2019年から2034年

図54:用途別北米市場価値シェア(%)およびBPS分析、2024年から2034年

図55:用途別 北米市場 前年比成長率(%)予測(2024年~2034年)

図56:エンジンタイプ別 北米市場の魅力度(2024年~2034年)

図57:販売チャネル別 北米市場の魅力度(2024年~2034年)

図58:エンジン容量別 北米市場の魅力度、2024年から2034年

図59:用途別 北米市場の魅力度(2024~2034年)

図60:国別 北米市場の魅力度(2024~2034年)

図61:エンジンタイプ別 ラテンアメリカ市場規模(百万米ドル)(2024~2034年)

図62:販売チャネル別ラテンアメリカ市場規模(百万米ドル)、2024年から2034年

図63:エンジン容量別ラテンアメリカ市場規模(百万米ドル)、2024年から2034年

図64:用途別ラテンアメリカ市場規模(百万米ドル)、2024年から2034年

図65:国別ラテンアメリカ市場規模(百万米ドル)、2024年から2034年

図66:国別ラテンアメリカ市場規模(百万米ドル)分析、2019年から2034年

図67:国別ラテンアメリカ市場数量(台)分析、2019年から2034年

図68:国別ラテンアメリカ市場価値シェア(%)およびBPS分析、2024年から2034年

図69:国別ラテンアメリカ市場前年比成長率(%)予測、2024年から2034年

図70: ラテンアメリカ市場規模(百万米ドル)エンジンタイプ別分析、2019年~2034年

図71:ラテンアメリカ市場規模 (台)エンジンタイプ別分析、2019年から2034年

図72:ラテンアメリカ市場価値シェア(%)およびBPS分析(エンジンタイプ別)、2024年から2034年

図73:ラテンアメリカ市場の前年比成長率(%)予測(エンジンタイプ別)、2024年から2034年

図74:販売チャネル別ラテンアメリカ市場規模(百万米ドル)分析、2019年から2034年

図75:販売チャネル別ラテンアメリカ市場規模(台数)分析、2019年から2034年

図76:販売チャネル別ラテンアメリカ市場シェア(%)およびBPS分析、2024年から2034年

図77:販売チャネル別ラテンアメリカ市場前年比成長率(%)予測、2024年から2034年

図78:エンジン容量別ラテンアメリカ市場規模(百万米ドル)分析、2019年から2034年

図79:エンジン容量別ラテンアメリカ市場数量(台)分析、2019年から2034年

図80:ラテンアメリカ市場におけるエンジン容量別市場価値シェア(%)およびBPS分析、2024年から2034年

図81:ラテンアメリカ市場におけるエンジン容量別前年比成長率(%)予測、2024年から2034年

図82:ラテンアメリカ市場価値(百万米ドル)用途別分析、2019年から2034年

図83:ラテンアメリカ市場規模(台数)用途別分析、2019年から2034年

図84:ラテンアメリカ市場価値シェア (%) およびアプリケーション別BPS分析、2024年から2034年

図85:ラテンアメリカ市場 アプリケーション別前年比成長率(%)予測、2024年から2034年

図86:ラテンアメリカ市場 エンジンタイプ別魅力度、2024年から2034年

図87:販売チャネル別ラテンアメリカ市場の魅力度、2024年から2034年

図88:エンジン容量別ラテンアメリカ市場の魅力度、2024年から2034年

図89:用途別ラテンアメリカ市場の魅力度、2024年から2034年

図90:国別ラテンアメリカ市場魅力度(2024~2034年)

図91:西ヨーロッパ市場規模(百万米ドル)-エンジンタイプ別(2024~2034年)

図92:西ヨーロッパ市場規模(百万米ドル)-販売チャネル別(2024~2034年)

図93:西ヨーロッパ市場規模(百万米ドル)-エンジン容量別、2024年から2034年

図94:西ヨーロッパ市場規模(百万米ドル)-用途別、2024年から2034年

図95:西ヨーロッパ市場規模(百万米ドル)-国別、2024年から2034年

図96:西ヨーロッパ市場規模(百万米ドル)国別分析、2019年から2034年

図97:西ヨーロッパ市場規模(台数)国別分析、2019年から2034年

図98:西ヨーロッパ市場シェア(%)およびBPS国別分析、2024年から2034年

図99:西ヨーロッパ市場前年比成長率(%)予測、国別、2024年から2034年

図100:西ヨーロッパ市場価値(百万米ドル)エンジンタイプ別分析、2019年から2034年

図101:西ヨーロッパ市場規模(台数)エンジンタイプ別分析、2019年から2034年

図102:西ヨーロッパ市場価値シェア(%)およびBPSエンジンタイプ別分析、2024年から2034年

図103:西ヨーロッパ市場の前年比成長率(%)予測(エンジンタイプ別、2024年から2034年)

図104:西ヨーロッパ市場価値(百万米ドル)販売チャネル別分析、2019年から2034年

図105:西ヨーロッパ市場規模(台数)販売チャネル別分析、2019年から2034年

図106:西ヨーロッパ市場価値シェア(%)およびBPS販売チャネル別分析、2024年から2034年

図107:販売チャネル別 西ヨーロッパ市場 前年比成長率(%)予測、2024年から2034年

図108:エンジン容量別 西ヨーロッパ市場規模(百万米ドル)分析、2019年から2034年

図109:エンジン容量別 西ヨーロッパ市場規模(台数)分析、2019年から2034年

図110:西ヨーロッパ市場におけるエンジン容量別市場価値シェア(%)およびBPS分析、2024年から2034年

図111:西ヨーロッパ市場における前年比成長率 (%) エンジン容量別予測、2024年から2034年

図112:西ヨーロッパ市場規模(百万米ドル)用途別分析、2019年から2034年

図113:西ヨーロッパ市場数量(台)用途別分析、2019年から2034年

図114:西ヨーロッパ市場 用途別市場価値シェア(%)およびBPS分析、2024年から2034年

図115:西ヨーロッパ市場 用途別前年比成長率(%)予測、2024年から2034年

図116:西ヨーロッパ市場におけるエンジンタイプ別魅力度(2024年~2034年)

図117:西ヨーロッパ市場における販売チャネル別魅力度(2024年~2034年)

図118:西ヨーロッパ市場 エンジン容量別魅力度(2024~2034年)

図119:西ヨーロッパ市場 用途別魅力度(2024~2034年)

図120:西ヨーロッパ市場 国別魅力度(2024~2034年)

図121:東欧市場規模(百万米ドル)-エンジンタイプ別、2024~2034年

図122:東欧市場規模(百万米ドル)-販売チャネル別、2024~2034年

図123:東欧市場規模(百万米ドル)-エンジン容量別、2024~2034年

図124:東欧市場規模(百万米ドル)用途別、2024年から2034年

図125:東欧市場規模(百万米ドル)国別、2024年から2034年

図126:東欧市場規模(百万米ドル)国別分析、2019年~2034年

図127:東欧市場数量(台数)国別分析、2019年~2034年

図128:東欧市場シェア(%)およびBPS分析(国別)、2024年~2034年

図129:東欧市場 前年比成長率(%)予測(国別、2024年~2034年)

図130:東欧市場 エンジンタイプ別市場規模(百万米ドル)分析(2019年~2034年)

図131:東欧市場規模(台数)のエンジンタイプ別分析、2019年から2034年

図132:東欧市場価値シェア(%)およびBPSのエンジンタイプ別分析、2024年から2034年

図133:東欧市場 エンジンタイプ別 前年比成長率(%)予測(2024年~2034年)

図134:東欧市場 販売チャネル別 市場規模(百万米ドル)分析(2019年~2034年)

図135:販売チャネル別東欧市場数量(台)分析、2019年から2034年

図136:販売チャネル別東欧市場価値シェア(%)およびBPS分析、2024年から2034年

図137:東欧市場における販売チャネル別前年比成長率(%)予測、2024年から2034年

図138:東欧市場価値(百万米ドル)エンジン容量別分析、2019年から2034年

図139:東欧市場数量(台)エンジン容量別分析、2019年から2034年

図140:東欧市場価値シェア(%)およびBPS分析(ベースポイント)エンジン容量別、2024年から2034年

図141:東欧市場 エンジン容量別 前年比成長率(%)予測、2024年から2034年

図142:東欧市場 用途別 市場価値(百万米ドル)分析、2019年から2034年

図143:東欧市場 用途別 市場規模(台数)分析、2019年から2034年

図144:東欧市場 用途別市場価値シェア(%)およびBPS分析、2024年から2034年

図145:東欧市場 用途別前年比成長率(%)予測、2024年から2034年

図146:東欧市場におけるエンジンタイプ別魅力度(2024年~2034年)

図147:東欧市場における販売チャネル別魅力度(2024年~2034年)

図148:東欧市場におけるエンジン容量別魅力度(2024年~2034年)

図149:東欧市場の魅力度(用途別)、2024年から2034年

図150:東欧市場の魅力度(国別)、2024年から2034年

図151:南アジア・太平洋市場規模(百万米ドル)(エンジンタイプ別)、2024年から2034年

図152: 販売チャネル別南アジア・太平洋市場規模(百万米ドル)、2024年から2034年

図153:エンジン容量別南アジア・太平洋市場規模(百万米ドル)、2024年から2034年

図154:用途別南アジア・太平洋市場規模 (百万米ドル)用途別、2024年から2034年

図155:南アジア・太平洋地域市場規模(百万米ドル)国別、2024年から2034年

図 156:南アジアおよび太平洋地域の市場価値(百万米ドル) 国別分析、2019 年から 2034 年

図 157:南アジアおよび太平洋地域の市場規模(単位) 国別分析、2019 年から 2034 年

図 158:南アジアおよび太平洋地域の市場価値シェア (%)およびBPS分析(国別、2024年から2034年)

図159: 南アジア・太平洋市場 前年比成長率(%)予測(国別、2024~2034年)

図160:南アジア・太平洋市場 エンジンタイプ別市場規模(百万米ドル)分析、2019~2034年

図161:南アジア・太平洋市場 エンジンタイプ別市場規模(台数)分析、2019~2034年

図162:南アジア・太平洋市場 エンジンタイプ別市場価値シェア(%)およびBPS分析、2024年から2034年

図163:南アジア・太平洋市場 エンジンタイプ別前年比成長率(%)予測、2024年から2034年

図164:販売チャネル別南アジア・太平洋市場規模(百万米ドル)分析、2019年から2034年

図165:販売チャネル別南アジア・太平洋市場数量(単位)分析、2019年から2034年

図166:販売チャネル別南アジア・太平洋市場価値シェア(%)およびBPS分析、2024年から2034年

図167:南アジア・太平洋市場における販売チャネル別前年比成長率(%)予測、2024年から2034年

図168:南アジア・太平洋市場におけるエンジン容量別市場規模(百万米ドル)分析、2019年から2034年

図169:南アジア・太平洋市場におけるエンジン容量別販売数量(台)分析、2019年から2034年

図170:南アジア・太平洋市場におけるエンジン容量別市場価値シェア(%)およびBPS分析、2024年から2034年

図171:南アジア・太平洋市場におけるエンジン容量別前年比成長率(%)予測(2024~2034年)

図172:南アジア・太平洋市場における用途別市場規模(百万米ドル)分析(2019~2034年)

図173:南アジア・太平洋市場における用途別販売数量(台)分析、2019年から2034年

図174:南アジア・太平洋市場における用途別市場価値シェア(%)およびBPS分析、2024年から2034年

図175:南アジア・太平洋市場 用途別 前年比成長率(%)予測、2024年から2034年

図176:南アジア・太平洋市場 エンジンタイプ別 魅力度、2024年から2034年

図177:販売チャネル別南アジア・太平洋市場の魅力度(2024年~2034年)

図178:エンジン容量別南アジア・太平洋市場の魅力度(2024年~2034年)

図179:用途別南アジア・太平洋市場の魅力度(2024年~2034年)

図180:南アジア・太平洋地域における国別市場魅力度(2024年~2034年)

図181:東アジアにおけるエンジンタイプ別市場規模(百万米ドル)(2024年~2034年)

図182:東アジア市場規模(百万米ドル)販売チャネル別、2024年から2034年

図183:東アジア市場規模(百万米ドル)エンジン容量別、2024年から2034年

図184:東アジア市場規模 (百万米ドル) 用途別、2024年から2034年

図185:東アジア市場規模(百万米ドル) 国別、2024年から2034年

図186:東アジア市場規模(百万米ドル) 国別分析、2019年から2034年

図187:東アジア市場規模(台数)国別分析、2019年~2034年

図188:東アジア市場シェア(%)およびBPS国別分析、2024年~2034年

図189:東アジア市場前年比成長率(%)予測、国別、2024年~2034年

図190:東アジア市場価値(百万米ドル)エンジンタイプ別分析、2019年から2034年

図191:東アジア市場数量(台)エンジンタイプ別分析、2019年から2034年

図192:東アジア市場価値シェア(%)およびBPSエンジンタイプ別分析、2024年から2034年

図193:東アジア市場 エンジンタイプ別 前年比成長率(%)予測、2024年から2034年

図194:東アジア市場 販売チャネル別 市場価値(百万米ドル)分析、2019年から2034年

図195:東アジア市場 販売チャネル別 市場規模(台数)分析、2019年から2034年

図196: 東アジア市場 売上チャネル別 価値シェア(%)およびBPS分析、2024年から2034年

図197:東アジア市場 売上チャネル別 前年比成長率(%)予測、2024年から2034年

図198:東アジア市場 エンジン容量別 価値(百万米ドル)分析、2019年から2034年

図199:東アジア市場におけるエンジン容量別販売数量(台)分析、2019年から2034年

図200:東アジア市場 エンジン容量別 価値シェア(%)およびBPS分析、2024年から2034年

図201:東アジア市場 エンジン容量別 前年比成長率(%)予測、2024年から2034年

図202:東アジア市場価値(百万米ドル)用途別分析、2019年から2034年

図203:東アジア市場数量(台数)用途別分析、2019年から2034年

図204:東アジア市場価値シェア(%)およびBPS用途別分析、2024年から2034年

図205:東アジア市場 用途別 前年比成長率(%)予測、2024年から2034年

図206:東アジア市場 エンジンタイプ別 魅力度、2024年から2034年

図207:東アジア市場 販売チャネル別 魅力度、2024年から2034年

図208:東アジア市場におけるエンジン容量別魅力度(2024年~2034年)

図209:東アジア市場における用途別魅力度(2024年~2034年)

図210:東アジア市場における国別魅力度(2024年~2034年)

図211:中東・アフリカ市場規模(百万米ドル)-エンジンタイプ別、2024~2034年

図212:中東・アフリカ市場規模(百万米ドル)-販売チャネル別、2024~2034年

図213:中東・アフリカ市場規模(百万米ドル)-エンジン容量別、2024年から2034年

図214:中東・アフリカ市場規模(百万米ドル)-用途別、2024年から2034年

図215:中東・アフリカ市場規模(百万米ドル)-国別、2024年から2034年

図216:中東・アフリカ市場規模(百万米ドル)国別分析、2019年から2034年

図217: 中東・アフリカ市場規模(単位)国別分析、2019年から2034年

図218:中東・アフリカ市場価値シェア(%)およびBPS分析(国別)、2024年から2034年

図219:中東・アフリカ市場 前年比成長率(%)予測(国別、2024年~2034年)

図220:中東・アフリカ市場 エンジンタイプ別市場規模(百万米ドル)分析(2019年~2034年)

図221:中東・アフリカ市場におけるエンジンタイプ別販売数量(台)分析、2019年から2034年

図222:中東・アフリカ市場におけるエンジンタイプ別市場価値シェア(%)およびBPS分析、2024年から2034年

図223:中東・アフリカ市場におけるエンジンタイプ別前年比成長率 (%) 予測(エンジンタイプ別、2024年から2034年)

図224:中東・アフリカ市場規模(百万米ドル)販売チャネル別分析、2019年から2034年

図225:中東・アフリカ市場販売チャネル別数量(台)分析、2019年~2034年

図226:中東・アフリカ市場販売チャネル別市場価値シェア(%)およびBPS分析、2024年~2034年

図227:中東・アフリカ市場 売上チャネル別 前年比成長率(%)予測(2024年~2034年)

図228:中東・アフリカ市場 エンジン容量別 市場規模(百万米ドル)分析(2019年~2034年)

図229:中東・アフリカ市場におけるエンジン容量別販売数量(台)分析、2019年から2034年

図230:中東・アフリカ市場におけるエンジン容量別市場価値シェア (%) および BPS 分析(エンジン容量別、2024年から2034年)

図231:中東・アフリカ市場 前年比成長率(%)予測(エンジン容量別、2024年から2034年)

図232:中東・アフリカ市場 市場規模(百万米ドル)分析(用途別、2019年から2034年)

図233:中東・アフリカ市場数量(台)の用途別分析、2019年から2034年

図234:中東・アフリカ市場 用途別市場価値シェア(%)およびBPS分析、2024年から2034年

図235:中東・アフリカ市場 用途別前年比成長率(%)予測、2024年から2034年

図236:中東・アフリカ市場におけるエンジンタイプ別魅力度(2024年~2034年)

図237:中東・アフリカ市場における販売チャネル別魅力度(2024年~2034年)

図238:中東・アフリカ市場におけるエンジン容量別市場魅力度(2024年~2034年)

図239:中東・アフリカ市場における用途別市場魅力度(2024年~2034年)

図240:中東・アフリカ市場における国別市場魅力度(2024年~2034年)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖