❖本調査資料に関するお問い合わせはこちら❖

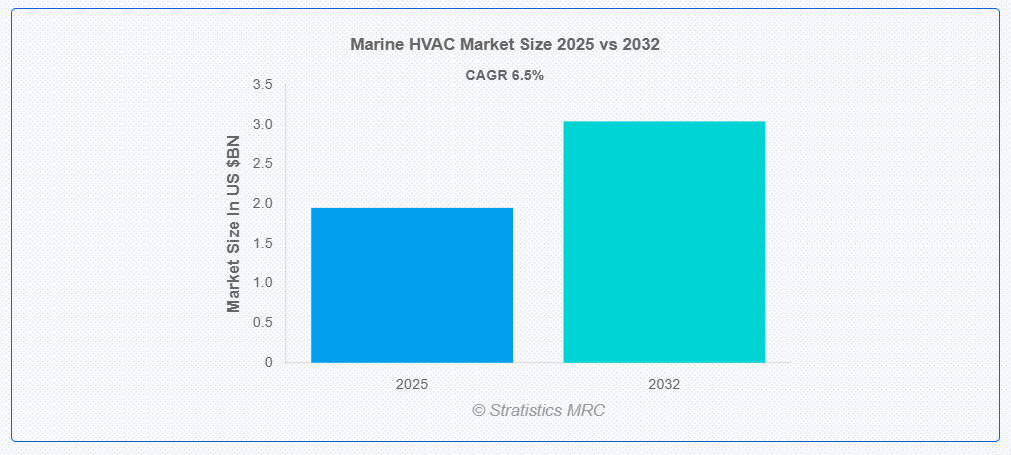

ストラティスティクスMRCによると、世界の船舶用HVAC市場は2025年に19億5000万ドル規模となり、予測期間中に年平均成長率(CAGR)6.5%で成長し、2032年までに30億4000万ドルに達すると見込まれています。船舶用HVAC(暖房、換気、空調)システムは、海洋プラットフォーム、船舶、潜水艦での使用を目的とした特殊な気候制御システムです。海上環境は過酷で湿気が多い場合が多いため、これらのシステムは温度、湿度、空気質を調節し、乗組員と乗客の両方に快適で安全な環境を提供します。船舶用HVACシステムは、振動、海水による腐食、スペースの制約に耐えるよう設計されているため、従来の陸上システムよりも耐久性に優れています。さらに、機器の保全、限られた空間での空気循環、環境基準および海上安全基準の順守を確保するために不可欠です。

クルーズライン国際協会(CLIA)によれば、COVID-19パンデミック前は年間3,000万人以上の乗客がクルーズを利用しており、業界は2027年までにパンデミック前の水準を超えると予測されている。

市場動向:

推進要因:

クルーズ旅行の成長

海洋用HVAC市場を牽引する主な要因の一つは、クルーズ観光セクターの長期的な拡大と復活である。数千人の乗客と乗組員が優れた快適性と空気質を期待する現代のクルーズ船は、本質的に浮遊都市と言える。クルーズ船のHVACシステムは温度制御に加え、全客室、ラウンジ、ダイニングエリア、劇場、医療施設における換気、空気浄化、除湿を保証する。さらに、クルーズ船の規模と高度化に伴い、洗練された省エネルギー型空調システムの需要も増加している。

抑制要因:

高い運用・設置費用

高度な空調システムの設置・構成に必要な多額の資金は、船舶用空調業界が直面する最大の障壁の一つである。船舶用空調部品は、強度・耐食性・省エネルギー性を備える必要があるため、陸上用部品に比べて大幅に高価である。クルーズ船、石油掘削装置、軍艦など、大規模なダクト配管、ゾーニング、自動化を必要とする大型船舶では、さらにコストが高くなります。さらに、特にエネルギー消費量に関して、エネルギー管理システムが十分に機能していない古い船舶では、運用コストが高くなる可能性があります。

機会:

自動化・知能化空調システムの需要拡大

船舶産業のデジタル化に伴い、自動診断・予知保全・遠隔監視機能を備えた知能化空調システムが普及しつつある。空調システムを船内ビル管理システム(BMS)やモノのインターネット(IoT)プラットフォームと統合することで、リアルタイムのエネルギー使用量追跡、故障検知、性能最適化が可能となる。これらの知能化システムは保守コストを削減し、運用効率を向上させる。さらに、快適性と稼働率を最優先するハイテク商業船、クルーズ船、軍艦は、こうした先端ソリューションに特に強い関心を示している。

脅威:

価格圧力と激しい競争

同等の製品・サービスを提供する地域企業や国際企業が急増し、船舶用HVAC市場の競争は激化している。主要メーカーは価格と性能の両面で競争せざるを得ず、契約獲得のために積極的な値引きやサービスバンドルを頻繁に実施している。換気装置やコンパクト冷凍ユニットのようなコモディティ化された市場では、この激しい競争が利益率を圧迫する可能性があります。さらに、特にアジアなどの低コスト製造地域から参入する新規競合他社により、国際基準を満たさない可能性のある安価な代替品が市場に流入しています。

COVID-19の影響:

世界的なロックダウン、サプライチェーンの混乱、造船・クルーズ運航の停止により、COVID-19パンデミックは当初、船舶用空調市場に大幅な減速をもたらしました。経済的不確実性により海運会社は設備投資を延期したため、新造船への設置や改修プロジェクトの需要が急減した。加えてパンデミックは、特に旅客船・クルーズ船において換気、空気質、船内衛生への意識を高めた。海運業界、特にクルーズ・オフショア部門が徐々に回復するにつれ、現代的で健康志向のHVACソリューションへの需要増加が見込まれる。より安全でインテリジェントな空気管理技術への投資を行うサプライヤーは、長期的な利益を得られるでしょう。

予測期間中、旅客船(クルーズ船・ヨット)セグメントが最大の市場規模を占めると予想される

旅客船(クルーズ船・ヨット)セグメントは、乗客の安全性・快適性・豪華さを保証するための高度で包括的な空調システムへの高い需要を主因として、予測期間中に最大の市場シェアを占めると予想されます。客室、レストラン、劇場、スパ、医療エリア、エンジンルームごとに独立した空調システムを備えるクルーズ船は、貨物船や漁船とは異なり、複数のデッキに数千人の乗客と乗組員を収容できる浮遊ホテルである。さらに、高度に専門化されエネルギー効率の高い空調システムを必要とするメガクルーズ船や豪華ヨットへの投資増加、クルーズ観光セクターの着実な成長も、このセグメントの優位性を支える要因である。

予測期間においてエンジンルームHVACセグメントが最高のCAGRを示す見込み

予測期間中、エンジンルームHVACセグメントは規制順守、熱効率、設備安全への関心の高まりを背景に、最も高い成長率を示すと予測される。船舶の中核であるエンジンルームには推進・発電用重要機械が設置されており、これらは大量の熱を発生させるため、効率的かつ安全に稼働させるには継続的な冷却と換気が不可欠である。現代船舶における小型化・高出力化エンジンの採用や燃料多様化に伴い、機関室向け高性能専用空調システムの需要が増加している。さらに技術的・規制上の重要性に加え、空調自動化や熱回収技術の発展により、機関室空調は海運業界で最も成長著しい応用分野となっている。

最大シェア地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想される。これは同地域が世界の造船業を支配し、韓国、日本、中国などの国々に主要な造船所が存在するためである。世界中で建造される商業船の大半はこれらの国々で生産されており、貨物船、LNG運搬船、そして高度化するクルーズ船や海洋構造物を含む——これら全てが高度な空調システムを必要とする。同地域は輸出増加、海軍近代化の推進、海事インフラへの政府支援強化の恩恵を受けている。さらにアジア太平洋地域は船舶用HVACシステムの世界最大の消費地であり、豪華ヨットや海洋エネルギー分野への投資拡大に伴い、新造船建造と改修工事の両面で主導的役割を果たしている。

最高CAGR地域:

予測期間中、中東・アフリカ地域は海軍投資の拡大、港湾インフラ開発、海洋石油・ガス事業に牽引され、最高CAGRを示すと予測される。アラブ首長国連邦、サウジアラビア、ナイジェリアなどの国々は、エネルギー輸出、海洋探査、沿岸警備を支援するため、海事能力を拡大している。これにより、空調システムを備えたFPSO(浮体式生産貯蔵積出設備)、巡視艇、海洋支援船の需要が高まっている。さらに、アラビア湾や紅海における豪華旅行やクルーズ運航への関心の高まりにより、旅客船や商業船における高度なHVACシステムの需要が増加している。同地域の暑い気候により高性能な船舶用HVAC技術の導入が加速しており、効果的な船内冷却・換気へのニーズがさらに高まっている。

市場における主要企業

船舶用空調市場における主要企業には、 Carrier Corporation, Daikin Industries, Johnson Controls, Dometic Group, Heinen & Hopman Inc, Drews Marine GMBH, Mitsubishi Heavy Industries, Webasto, Kelvion, Climaveneta, Marine Air Systems, Brownswerk Marine Inc, AF Group ASA and GEA Farm Technologiesなどが含まれる。

主な動向:

2025年3月、ウェバストはアーヘン拠点のバッテリーリサイクルスタートアップCylibとの協業を開始。Cylibはウェバストのバッテリー生産から発生する使用済みバッテリーと製造廃棄物をリサイクルする。昨年投資家から5500万ユーロの資金調達に成功したCylibは、ドイツ・ノルトライン=ヴェストファーレン州が数千万ユーロ規模で資金援助する、同州ドルマーゲンにあるケムパーク内に初の産業用バッテリーリサイクル工場の建設を開始した。

2024年12月、ダイキン工業株式会社はインド及び海外向けロータリーコンプレッサーの設計・製造・販売を行う合弁会社を設立した。本提携ではレチプレシジョンのロータリーコンプレッサー技術を活用し、信頼性を高めたインド製低コストソリューションをダイキンインドの製品ラインに追加する。合弁会社の生産拠点はアンドラプラデシュ州スリシティに設置され、同地域内の製造・流通ニーズを包括的に対応する。

2024年8月、キャリア・グローバル・コーポレーションは、商業用・住宅用防火事業をローン・スター・ファンドの関連会社に企業価値30億ドルで売却する最終合意を締結した。この事業売却は、将来の世代に向けたより持続可能な世界の創造に専念する、集中化・俊敏性・高成長を特徴とする純粋事業会社への変革プロセスにおいて、計画的な事業撤退の重要な一歩となる。

対象船舶タイプ:

• 貨物船

• 旅客船(クルーズ船・ヨット)

• 漁船

• 海洋支援船

• 軍艦

• その他の船舶タイプ

対象サービス種別:

• 設置

• メンテナンス

• コンサルティング

対象容量:

• 20 RT未満

• 20~90 RT

• 90 RT超

対応技術:

• 船舶換気システム

• 船舶空調システム

• 船舶暖房システム

• 船舶冷凍システム

対応用途:

• 機関室空調

• 貨物倉

• 甲板

• テンダーガレージ

• その他用途

対応地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 序論

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 用途別分析

3.8 新興市場

3.9 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合の激化

5 船舶タイプ別グローバル船舶用空調市場

5.1 概要

5.2 貨物船

5.3 旅客船(クルーズ船・ヨット)

5.4 漁船

5.5 海洋支援船

5.6 軍艦

5.7 その他の船舶タイプ

6 サービスタイプ別グローバル船舶用空調市場

6.1 概要

6.2 設置

6.3 メンテナンス

6.4 コンサルティング

7 容量別グローバル船舶用空調市場

7.1 概要

7.2 20 RT未満

7.3 20~90 RT

7.4 90 RT超

8 技術別グローバル船舶用空調市場

8.1 概要

8.2 船舶換気システム

8.3 船舶用空調

8.4 船舶用暖房システム

8.5 船舶用冷凍システム

9 用途別グローバル船舶用HVAC市場

9.1 概要

9.2 機関室HVAC

9.3 貨物倉

9.4 甲板

9.5 テンダーガレージ

9.6 その他の用途

10 地域別グローバル船舶用HVAC市場

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 英国

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他の欧州

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南アメリカその他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 UAE

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他地域

11 主要な動向

11.1 契約・提携・協業・合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイリング

12.1 Carrier Corporation

12.2 Daikin Industries

12.3 Johnson Controls

12.4 Dometic Group

12.5 Heinen & Hopman Inc

12.6 Drews Marine GMBH

12.7 Mitsubishi Heavy Industries

12.8 Webasto

12.9 Kelvion

12.10 Climaveneta

12.11 Marine Air Systems

12.12 Brownswerk Marine Inc

12.13 AF Group ASA

12.14 GEA Farm Technologies

表一覧

1 地域別グローバル船舶用空調市場見通し(2024-2032年)(百万ドル)

2 船舶タイプ別グローバル船舶用空調市場見通し(2024-2032年)(百万ドル)

3 貨物船別グローバル船舶用空調市場見通し(2024-2032年)(百万ドル)

4 旅客船別(クルーズ船・ヨット)グローバル船舶用空調市場見通し(2024-2032年)(百万ドル)

5 漁船別グローバル船舶用空調市場見通し(2024-2032年)(百万ドル)

6 海洋支援船別グローバル船舶用空調市場見通し(2024-2032年)(百万ドル)

7 軍事船舶別グローバル船舶用空調市場見通し(2024-2032年)(百万ドル)

8 その他の船舶タイプ別グローバル船舶用空調市場見通し(2024-2032年)(百万ドル)

9 サービスタイプ別グローバル船舶用空調市場見通し(2024-2032年)(百万ドル)

10 設置別グローバル船舶用空調市場見通し(2024-2032年)(百万ドル)

11 メンテナンス別グローバル船舶用空調市場見通し(2024-2032年)(百万ドル)

12 グローバル船舶用空調市場見通し、コンサルティング別(2024-2032年)(百万ドル)

13 グローバル船舶用空調市場見通し、容量別(2024-2032年)(百万ドル)

14 グローバル船舶用空調市場見通し、20 RT未満別(2024-2032年)(百万ドル)

15 グローバル船舶用空調市場見通し:20~90 RT別(2024-2032年)(百万ドル)

16 グローバル船舶用空調市場見通し:90 RT超別(2024-2032年)(百万ドル)

17 技術別グローバル船舶用空調市場見通し(2024-2032年)(百万米ドル)

18 船舶換気システム別グローバル船舶用空調市場見通し(2024-2032年)(百万米ドル)

19 船舶用空調システム別グローバル船舶用空調市場見通し(2024-2032年)(百万米ドル)

20 船舶用暖房システム別グローバル船舶用HVAC市場見通し(2024-2032年)(百万ドル)

21 船舶用冷凍システム別グローバル船舶用HVAC市場見通し(2024-2032年)(百万ドル)

22 用途別グローバル船舶用HVAC市場見通し(2024-2032年)(百万ドル)

23 機関室HVAC別グローバル船舶用HVAC市場見通し(2024-2032年)(百万ドル)

24 貨物倉別グローバル船舶用HVAC市場見通し(2024-2032年)(百万ドル)

25 グローバル船舶用HVAC市場見通し:デッキ別(2024-2032年)(百万ドル)

26 グローバル船舶用HVAC市場見通し:テンダーガレージ別(2024-2032年)(百万ドル)

27 グローバル船舶用HVAC市場見通し:その他の用途別(2024-2032年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖