❖本調査資料に関するお問い合わせはこちら❖

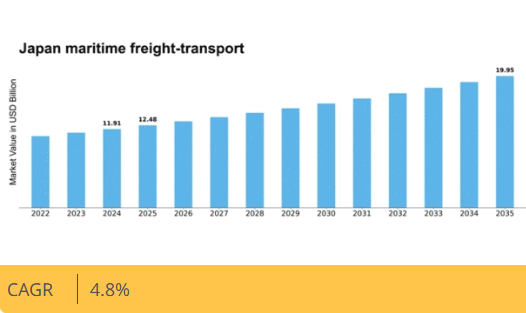

マーケットリサーチフューチャーの分析によると、日本の海上貨物輸送市場規模は2024年に119億1000万米ドルと推定された。日本の海上貨物輸送市場は、2025年の124.8億米ドルから2035年までに199.5億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4%を示すと予測されている。

主要市場動向とハイライト

日本の海上貨物輸送市場は、持続可能性とデジタル化に向けた変革的な転換を経験している。

- 持続可能性への取り組みが、海上貨物輸送セクター内の業務慣行をますます形作っている。

- デジタルトランスフォーメーションは、市場全体の海運物流における効率性と透明性を高めている。

- Eコマースの成長は、特に都市部において、より迅速で信頼性の高い貨物サービスの需要を牽引している。

- 海運技術の発展と規制順守が、市場を前進させる主要な推進力となっている。

日本海上貨物輸送市場

CAGR

4.8%

市場規模と予測

2024年市場規模119.1億米ドル2035年市場規模199.5億米ドルCAGR(2025-2035年)4.8%

主要企業

A.P. Moller – Maersk (DK), Mediterranean Shipping Company (CH), CMA CGM (FR), Hapag-Lloyd (DE), Evergreen Marine Corporation (TW), COSCO Shipping (CN), Yang Ming Marine Transport Corporation (TW), Hanjin Shipping (KR)

日本の海上貨物輸送市場の動向

日本の海上貨物輸送市場は現在、変化する貿易パターンと技術進歩を特徴とするダイナミックな段階を経験している。島国である日本は、貨物の移動において海上輸送に大きく依存している。この依存は、国内および国際貿易を促進する主要港湾や航路を含む強固なインフラの構築につながった。最近の動向は、持続可能性への重点が高まっていることを示しており、関係者は環境に優しい慣行や技術をますます採用している。この転換は地球規模の環境目標に沿うだけでなく、日本の海運セクターの競争力強化にも寄与している。持続可能性に加え、海上貨物輸送市場ではデジタル化の急拡大が進行中だ。ブロックチェーンやIoTといった先進技術の統合により、業務の効率化、サプライチェーンの透明性向上が図られている。さらに市場は変化する消費者ニーズに適応しており、特にECの顕著な成長が、より迅速で信頼性の高い輸送ソリューションの需要を牽引している。こうした潮流が展開される中、日本の海上貨物輸送市場は大きな変革の機を迎えており、地域の物流・貿易の構造を再構築する可能性を秘めている。

持続可能性への取り組み

海上貨物輸送市場では、持続可能性への取り組みがますます重視されている。関係者は排出量削減とエネルギー効率向上のため、環境に配慮した手法を導入している。この傾向は国際的な環境基準に沿うものであり、持続可能な発展への取り組みを反映している。

デジタルトランスフォーメーション

デジタルトランスフォーメーションが海上貨物輸送市場を変革している。ブロックチェーンやIoTなどの技術導入により、業務の効率化、透明性の向上、効率性強化が進んでいる。この変化は現代のサプライチェーンの要求を満たす上で極めて重要である。

電子商取引の成長

電子商取引の台頭は海上貨物輸送市場に大きな影響を与えている。消費者による迅速な配送ソリューションへの需要増加が物流戦略の変化を促している。この傾向は顧客の期待に応えるため、より信頼性が高く効率的な輸送手段を必要としている。

日本の海上貨物輸送市場の推進要因

港湾インフラへの投資

港湾インフラへの投資は、日本の海上貨物輸送市場における重要な推進要因である。政府と民間セクターは、大型船舶の受け入れと業務効率の改善を目的とした港湾近代化に多額の資金を投入している。最近の取り組みには、コンテナターミナルの拡張や貨物取扱能力の強化が含まれる。例えば東京港では大規模な改修が進められており、2026年までに取扱能力が20%増加すると見込まれている。こうした投資は物流の円滑化を促進するだけでなく、より多くの海運会社を誘致し、日本の海上貨物輸送市場における地位を強化する。インフラの改善は、輸送コストの削減と地域における競争力向上につながる可能性が高い。

海運における技術革新

日本の海上貨物輸送市場は技術革新により顕著な変革を遂げつつある。自動貨物取扱システムや先進航法技術などの革新が運営効率を向上させている。例えば、海運物流へのAIとIoTの統合はプロセスを合理化し、所要時間を短縮し、人的ミスを最小限に抑える。この技術進化により、今後数年間で海上貨物輸送市場の生産性が約15%向上すると予測される。さらに、ブロックチェーン技術の採用は取引の透明性と安全性を向上させており、これは関係者間の信頼維持に不可欠である。日本がこれらの技術への投資を継続するにつれ、海上貨物輸送市場は国際的な規模で競争力を高める可能性が高い。

コールドチェーン物流の需要拡大

日本の海上貨物輸送市場では、生鮮品貿易の増加を背景にコールドチェーン物流の需要が高まっている。消費者の嗜好が新鮮・冷凍製品へ移行する中、効率的な冷蔵保管・輸送ソリューションの必要性が極めて重要となっている。輸送中の製品品質維持の重要性が増す中、コールドチェーン物流市場は年間約12%の成長が見込まれる。この傾向は、日本経済にとって重要な水産物・農産物セクターにおいて特に顕著である。このため、海運会社はこうした需要に対応するため、専用船舶や技術への投資を進めており、海上貨物輸送市場におけるサービス提供の強化を図っている。

規制順守と環境基準

日本では、海上貨物輸送市場は厳格な規制順守と環境基準に大きく影響を受けている。政府は、海運業界における排出量削減と持続可能な慣行の促進を目的とした様々な規制を実施している。例えば、国際海事機関(IMO)の硫黄排出規制は、海運会社にクリーンな燃料と技術の採用を迫っている。これらの規制への順守は、事業運営の正当性にとって不可欠であるだけでなく、市場の成長軌道にも影響を与える。これらの基準に積極的に適応する企業は競争優位性を獲得し、市場シェアを最大10%増加させる可能性がある。環境問題への関心が高まり続ける中、海上貨物輸送市場は持続可能性を追求しながらこれらの課題に対処しなければならない。

アジア太平洋地域との貿易活動増加

日本の海上貨物輸送市場は、アジア太平洋地域の様々な国々との貿易活動増加の恩恵を受けている。貿易ハブとしての日本の戦略的位置は、中国、韓国、東南アジア諸国などとの間の貨物の移動を容易にしている。2025年には日本の輸出額は約7000億ドルに達すると予測されており、その大部分が海上ルートで輸送される見込みである。この貿易活動の急増は海運サービス需要を後押しし、海上貨物輸送市場全体の成長を促進する見込みである。さらに新たな貿易協定の締結が同分野をさらに刺激し、輸送量の増加と物流効率の向上につながる可能性がある。

市場セグメント分析

日本海上貨物輸送市場 セグメント別分析

日本海上貨物輸送市場 セグメント別分析

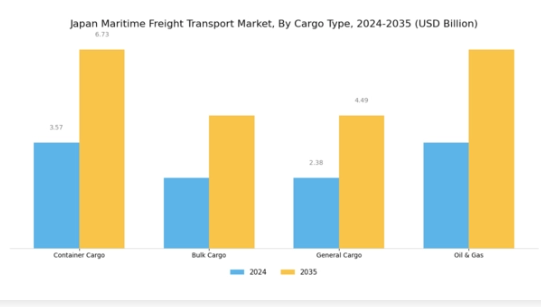

海上貨物輸送市場 貨物種類別分析

海上貨物輸送市場 貨物種類別分析

日本の海上貨物輸送市場では、この島国経済において重要な役割を担う多様な貨物タイプが扱われている。このセグメントにおいて、コンテナ貨物は効率性と国際貿易促進能力から主要な輸送手段として際立っている。電子機器、自動車部品、消費財など、日本の製造業に不可欠な貨物の輸送量の大部分を占める。

石炭や鉄鉱石などの原材料を含むばら積み貨物も、日本のインフラとエネルギー需要を支える上で不可欠である。このカテゴリーは工業生産に必要な資源の安定供給を確保する。各種非標準化貨物を含む一般貨物は、地域市場と輸出の多様な需要に対応し、海上輸送に必要な柔軟性を反映している。さらに、石油・ガス部門は、消費需要を満たすために輸入エネルギー資源に大きく依存する日本にとって依然として重要である。

日本海上貨物輸送市場が直面する課題には、環境規制、運営コストの増加、効率的な貨物取扱いのための技術進歩への適応が必要である。しかし、持続可能性と海運慣行における革新への継続的な傾向は、これらのサブセグメントにおける成長と改善の多くの機会を提供している。全体として、日本海上貨物輸送市場における貨物タイプ区分は、その包括的な性質と、国内および国際貿易の両方に対する重要性によって特徴づけられ、国の戦略的な海事イニシアチブと一致している。

出典:一次調査、二次調査、Market Research Futureデータベース及びアナリストレビュー

海上貨物輸送市場 業種別インサイト

海上貨物輸送市場 業種別インサイト

多面的な業種セグメンテーションを有する日本の海上貨物輸送市場は、国内外の貿易促進において重要な役割を担っている。食品・飲料セグメントは、日本が誇る豊富な水産物・農産物の輸出を支える重要な分野であり、製品の品質と鮮度を維持するための信頼性の高い輸送ソリューションが不可欠である。製造業分野では、強固な産業基盤で知られる日本が、部品や完成品を効率的に移動させるために海上輸送に大きく依存しており、競争の激しい環境下での円滑な事業運営を確保している。

石油・鉱石セグメントは日本のエネルギー需要と原材料輸入を反映し、サプライチェーン管理とエネルギー安全保障における海上物流の重要性を浮き彫りにしている。さらに、日本経済の基幹産業である電気・電子機器分野は、高付加価値製品のグローバル流通において海上輸送に大きく依存している。その他のセクターも市場の多様性に寄与し、日本海上貨物輸送市場の全体的な安定性と成長可能性を高める様々な製品を取り入れている。これらのセグメントはそれぞれが地域の経済構造を支え、日本を国際市場と結びつける海上輸送の重要な役割を強調している。

主要プレイヤーと競争環境の洞察

日本の海上貨物輸送市場は、技術進歩と持続可能性イニシアチブによってますます形作られる競争環境が特徴である。A.P. モラー・マースク(デンマーク)、地中海海運会社(スイス)、CMA CGM(フランス)などの主要企業は、デジタルトランスフォーメーションと業務効率化を重視した戦略を積極的に推進している。A.P. モラー・マースク(デンマーク)は、意思決定プロセスの強化と航路の最適化を図るため、AIとデータ分析の業務統合に注力している。一方、地中海海運会社(スイス)は環境に優しい船舶への投資を進めており、市場における重要な差別化要因となりつつある持続可能性への強いコミットメントを示している。CMA CGM(フランス)もこの分野で進展を見せており、二酸化炭素排出量の削減に注力することで、運営効率と並んで環境責任がますます重視される競争環境を形成している。

事業戦略面では、各社が地域需要に対応すべく事業活動の現地化とサプライチェーン最適化を進めている。市場構造は中程度の分散状態にあり、複数の主要プレイヤーが大きなシェアを占める。この分散性により、各社が独自の強みを活かして市場セグメントを獲得する多様な戦略が共存可能となっている。主要プレイヤーの総合的な影響力は、イノベーションと持続可能性が最優先されるダイナミックな環境を育んでいる。

2025年10月、A.P.モーラー・マースク(デンマーク)は主要テック企業との提携を発表し、サプライチェーンの透明性向上を目的としたブロックチェーン基盤プラットフォームの開発に乗り出した。この戦略的動きは業務効率化と関係者間の信頼強化につながり、業界全体のデジタル化潮流を反映している。海運物流における業務透明性の新たな基準を確立する可能性があり、その影響は甚大である。

2025年9月、地中海海運会社(スイス)はLNG燃料船の新船隊を導入し、温室効果ガス排出量を最大30%削減する見込みです。この取り組みは地球規模の持続可能性目標に沿うだけでなく、同社を環境に優しい海運ソリューションのリーダーとして位置付けます。この動きの戦略的重要性は、環境意識の高い顧客の獲得と、ますます厳格化する規制への対応可能性にあります。

2025年8月、CMA CGM(フランス)は顧客が貨物をリアルタイムで追跡できる新デジタルプラットフォームを導入し、サービス拡充を図った。この顧客サービス強化は、海運業界におけるデジタル化推進の広範な潮流を示すものである。可視性とコミュニケーションの改善により、CMA CGM(フランス)は顧客ロイヤルティの強化と競争市場における差別化を図ると見込まれる。

2025年11月現在、海上貨物輸送市場ではデジタル化、持続可能性、戦略的提携を重視する傾向が顕著である。企業は技術活用と業務能力強化のため、パートナーシップ形成を加速させている。競争環境は従来の価格競争から、イノベーション、技術統合、サプライチェーンの信頼性重視へと移行しつつある。この変遷は、将来の差別化が市場需要の変化への適応力と持続可能な実践の採用にかかっていることを示唆している。

業界動向

日本の海上貨物輸送市場は、近年様々な動向によって大きく影響を受けている。2023年9月、三井海洋開発(MOL)は持続可能性確保戦略の一環として、環境に優しい船舶に焦点を当てた船隊拡大計画を発表した。これは2050年までのカーボンニュートラル達成を目指す日本の公約と合致する。

買収面では、日本郵船株式会社(NYKライン)が2023年7月にJFE海運株式会社との合併を完了し、コンテナ輸送分野における業務効率の向上とサービス提供範囲の拡大を図った。市場は世界的な貿易量の増加とサプライチェーンのレジリエンス強化傾向により著しい成長を見せており、川崎汽船(Kライン)や商船三井LNG輸送など、液化天然ガス(LNG)運搬船への高需要を背景に業績向上が見込まれる企業も存在する。

過去数年間、日本の海上貨物輸送市場はコロナ後の回復により急成長を遂げた。清水建設や長崎造船所などの企業も造船分野への関心が再燃しており、グローバルなサプライチェーンの変化や地域の海上安全保障強化に対応する日本の戦略的取り組みに貢献している。

将来展望

日本海上貨物輸送市場の将来展望

日本の海上貨物輸送市場は、技術革新、貿易拡大、持続可能性への取り組みを原動力に、2024年から2035年にかけて年平均成長率(CAGR)4.8%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 効率性向上のための自動貨物取扱システムへの投資

- 規制要求を満たすグリーンシッピングソリューションの開発

- リアルタイム貨物追跡・管理のためのデジタルプラットフォームの拡大

2035年までに、イノベーションと持続可能性を原動力として、海上貨物輸送市場は堅調な成長が見込まれる。

市場セグメンテーション

日本海上貨物輸送市場 貨物タイプ別見通し

- コンテナ貨物

- バルク貨物

- 一般貨物

- 石油・ガス

日本海上貨物輸送市場 業種別見通し

- 食品・飲料

- 製造業

- 石油・鉱石

- 電気・電子機器

- その他

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 包装・輸送、貨物タイプ別(10億米ドル)

- 4.1.1 コンテナ貨物

- 4.1.2 バルク貨物

- 4.1.3 一般貨物

- 4.1.4 石油・ガス

- 4.2 包装・輸送、産業タイプ別(10億米ドル)

- 4.2.1 食品・飲料

- 4.2.2 製造業

- 4.2.3 石油・鉱石

- 4.2.4 電気・電子機器

- 4.2.5 その他

- 4.1 包装・輸送、貨物タイプ別(10億米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 包装・輸送分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 包装・輸送分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 A.P. モラー・マースク(デンマーク)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 地中海海運会社(スイス)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 CMA CGM(フランス)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ハパグ・ロイド(ドイツ)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 エバーグリーン・マリン・コーポレーション(台湾)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 COSCO Shipping(中国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 陽明海運株式会社(台湾)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 韓進海運(韓国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 A.P. モラー・マースク(デンマーク)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場における貨物タイプ別分析

- 6.3 日本市場における産業タイプ別分析

- 6.4 包装・輸送の主要購買基準

- 6.5 MRFRの調査プロセス

- 6.6 包装・輸送のDRO分析

- 6.7 包装・輸送の推進要因影響分析

- 6.8 包装・輸送の抑制要因影響分析

- 6.9 供給/バリューチェーン:包装・輸送

- 6.10 包装・輸送、貨物タイプ別、2024年(%シェア)

- 6.11 包装・輸送、貨物タイプ別、2024年~2035年(10億米ドル)

- 6.12 包装・輸送、産業タイプ別、2024年(%シェア)

- 6.13 包装・輸送、産業タイプ別、2024年から2035年(10億米ドル)

- 6.14 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 貨物タイプ別、2025-2035年(10億米ドル)

- 7.2.2 産業タイプ別、2025-2035年(10億米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携