❖本調査資料に関するお問い合わせはこちら❖

医療用カニューラ市場規模とシェア予測見通し 2025年から2035年

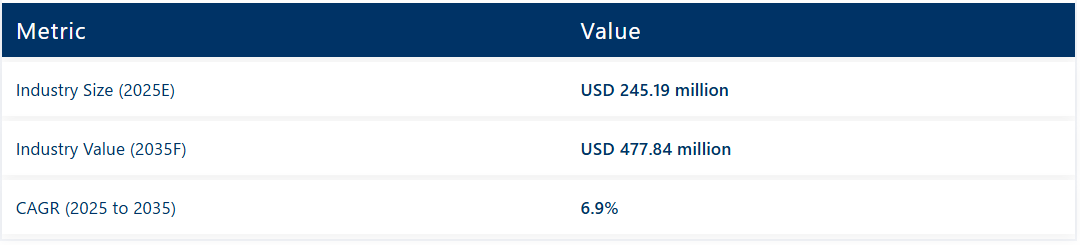

世界の医療用カニューラ市場は2025年に2億4519万米ドルの規模となり、2035年までに4億7784万米ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)6.9%で拡大する見込みです。成長は、低侵襲手術への需要増加、医療技術の進歩、患者安全への注目の高まりによって牽引されている。

医療提供者がより小さな切開を伴う技術をますます採用するにつれ、腹腔鏡手術、内視鏡検査、診断的介入などの処置におけるカニューレの使用は増加を続けている。さらに、回復時間の短縮と侵襲性の最小化に焦点を当てた外来手術が、市場の拡大にさらに貢献している。

市場成長を加速させる要因として、外科的介入を必要とする心血管疾患や神経疾患などの慢性疾患の有病率上昇が挙げられる。CDCによれば、米国では年間約80万5,000件の心筋梗塞が発生している。

さらに、生体適合性コーティングや設計改良といったカニューレ材料の技術進歩は、デバイスの安全性と性能を向上させることで市場発展を支えている。回復時間の短縮を求める患者が増える中、様々な医療専門分野でカニューレ需要が拡大している。メーカーはカニューレの柔軟性、耐久性、使いやすさの向上に注力し、医療従事者にとってより魅力的な製品開発を進めている。

今後、カニューレの設計革新と材料改良が市場を牽引すると見込まれる。精密かつ低侵襲な技術を要するロボット手術の普及により、特殊カニューレの需要がさらに拡大する見通しだ。特に新興市場における医療システムの拡充に伴い、高品質かつコスト効率に優れたカニューレの需要増加が予測される。

厳格な政府規制と基準は、世界的な医療需要の高まりに対応するため、より安全で効率的な製品開発を推進し、市場形成において引き続き重要な役割を果たすでしょう。したがって、メーカーは新規かつ革新的な製品開発に多額の投資を行っています。

半期ごとの市場動向

2020年から2024年にかけて、市場は前半期に6.9%、後半期に6.7%とやや低いCAGRで成長しました。2025年から2035年までの予測期間に入ると、市場は新たな市場動向に適応する中で、前半期は8.2%という高いCAGRで急成長し、後半期は7.8%にやや低下すると予想される。

主要投資セグメント別医療用カニューラ市場分析

本市場は製品、医療処置、サイズ、材質、エンドユーザー、地域別にセグメント化される。製品別ではゲデル、ヤンカウアー、バーマン、フレイジャー、スパックマン、バロン、ノバック、プール、ロベルタッツィ、ベルッチ、ブラックマン、カーマン、その他(ルシュ、サイラスティック、ハドソンRCI、メドトロニック)に分類される。

医療処置別では、血管アクセス、外科手術、挿管、脂肪注入、吸引、洗浄、生検、気腹、子宮造影、授精、心停止薬投与に分類される。サイズ別では、14G、16G、18G、20G、22G、24G、26Gに分類される。

材質セグメントにはラテックス、ラテックスフリー、ネオプレンが含まれる。エンドユーザー別では、病院、外来手術センター、クリニック、その他(在宅医療施設、診断センター、研究ラボ、長期療養施設)に分類される。地域別では、北米、ラテンアメリカ、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカに分類される。

製品別ではゲデルセグメントが最速成長を予測

ゲデルセグメントは2025年から2035年にかけて6.8%という最高CAGRで成長すると予測される。この成長は、特に救急・集中治療環境における気道管理製品の需要増加に牽引される。ゲデルカニューレは、全身麻酔や緊急医療処置を受ける患者に安全な気道を提供する上で不可欠であり、気道管理プロトコルにおける重要なツールとなっています。

医療処置中に明確で閉塞のない気道を確保する能力は、患者が最適な換気と酸素供給を受けられることを保証し、緊急時に極めて重要です。

ゲデルカニューレは、特に集中治療室(ICU)や救急室など気道障害が頻発する環境において、挿管に広く使用されている。ヤンカウアーカニューレやバーマンカニューレなど他のタイプも需要があるものの、緊急時・日常医療の両場面で効率性と汎用性を発揮するゲデルカニューレが依然として優先的に選択されている。

医療従事者が患者の安全と最適な臨床結果に注力し続ける中、信頼性が高く効果的な気道管理ソリューションへの需要は今後も増加し続ける見込みです。医療技術の進歩が続くにつれ、集中治療や緊急時におけるより安全で効果的な気道管理ソリューションの必要性がさらに顕著になるため、ゲデルカニューレ分野は成長が見込まれています。

医療処置別では、血管アクセス分野が市場を支配

血管アクセス分野は市場の74%を占めています。この優位性は、糖尿病、心血管疾患、腎臓疾患などの慢性疾患の増加に起因しています。これらの疾患は、化学療法、透析、静脈内投与などの頻繁かつ長期的な治療を必要とします。

こうした疾患がより一般的になるにつれ、血管アクセスカニューラの需要は急増すると予想されます。これらのデバイスは、患者の静脈への安全かつ確実なアクセスを確立するために不可欠であり、医療従事者が救命治療を安全に実施することを可能にします。

世界的に、特に新興市場における医療インフラの改善に伴い、血管アクセス処置の導入が増加している。多くの医療施設が、増大する患者のニーズに対応するため、専門的な血管アクセス機器への投資を進めている。医療技術の継続的な進歩と、患者ケアの改善に向けた世界的な関心の高まりが相まって、このセグメントの拡大をさらに後押ししている。

外科手術や挿管などの他の処置も着実に成長しているものの、血管アクセスは医療カニューラ市場において最も重要かつ広く利用されている処置であり続けています。このセグメントの成長は、慢性疾患管理、救急医療、外来治療における不可欠な役割によっても支えられており、市場リーダーとしての地位に貢献しています。

サイズ別では18Gセグメントが最も急速に成長

18Gセグメントは最も急速に成長しており、調査期間中に5.9%のCAGRで拡大する見込みです。この成長は、流体流量と患者の快適性の最適なバランスに起因しており、救急医療、麻酔、日常的な静脈内療法において好まれる選択肢となっています。

医療提供者は、特に外傷や外科手術の現場において、より大きな内径と挿入時の合併症が最小限であることから、迅速な輸液投与のために18Gカニューレを好みます。さらに、効率的な院前医療への需要増加と世界的な手術件数の増加が18Gカニューレの採用をさらに促進し、市場拡大におけるその主導的役割を支えている。

14G、16G、20G、22G、24G、26Gなどの他のサイズセグメントも、専門的な臨床用途により着実な成長を遂げている。例えば、14Gおよび16Gは大量輸血を必要とする集中治療や緊急医療において不可欠である。20Gおよび22Gは汎用的な静脈内療法、特に小児科および老年医療で広く使用されている。

24Gおよび26Gは新生児や極度に脆弱な静脈の症例に対応し、より細いゲージが血管損傷リスクを低減します。患者の多様なニーズと低侵襲処置の進歩により、病院や診療所はカニューレサイズを幅広く備える必要性が高まっており、これが市場全体の需要を押し上げています。

材質別ではラテックスフリーセグメントが市場成長を牽引

ラテックスフリー材質セグメントは、主に患者におけるラテックスアレルギーの増加を背景に、2025年から2035年にかけて6.5%という最高CAGRで成長すると予測される。特に集中治療や救急現場では、患者がラテックスによる重篤なアレルギー反応のリスクに晒される可能性があるため、ラテックスフリーカニューレが優先的に選択される傾向にある。

この変化は、多様な患者層で使用可能な、より安全で低アレルギー性の医療製品に対する需要の高まりの一環である。患者の安全が最優先される病院や医療施設では、有害な結果を招きかねないアレルギー反応を回避するため、ラテックスフリー製品が不可欠である。

ネオプレンやシリコーンなどの素材は、その低アレルギー性からラテックスの代替品として人気を集めており、この移行をさらに後押ししている。ラテックスフリー代替品の台頭にもかかわらず、ラテックスはコスト効率、柔軟性、医療製品製造における長い歴史から、特定の用途では依然として広く使用されている。

しかし、特に敏感なケア環境において、ラテックスに関連する健康リスクに対する消費者の意識が高まるにつれ、ラテックスフリーカニューレの需要は増加すると予想され、より広範な患者層に対応する安全で包括的な代替品への市場シフトがさらに加速する見込みである。

病院が主要なエンドユーザーとなる

病院セグメントは、医療カニューラ市場を牽引し続け、病院環境で実施される高頻度の処置により支配的なシェアを維持すると予想される。2025年には54%の市場シェアを占め、病院全体でカニューラを必要とする外科手術や救急処置の高頻度がこれを支える。病院は、日常的な診断から複雑な外科手術まで幅広い処置に不可欠な医療カニューラの主要な消費者である。

このセグメントの成長は、入院・外来患者向けサービスが多数提供される病院において、静脈アクセス・採血・輸液管理用にカニューレの継続的供給が必要とされることに起因する。医療システムの拡大・進化が続く中、病院は医療用カニューレ利用の最前線であり続ける。

さらに、外来手術センター(ASC)は、外来診療と低侵襲手術への傾向の高まりを背景に急速に拡大している。ASCは患者により手頃で効率的なケアを提供するため、短期処置におけるカニューレの採用を促進している。

診療所や在宅医療環境を含むその他の分野も、医療の分散化と医療サービスのアクセス向上により着実な成長を見せています。これらの環境では、モニタリング、慢性疾患管理、診断目的でカニューレが必要です。患者ケアがより分散化されアクセスしやすくなるにつれ、病院が依然として主要なエンドユーザーであるものの、これらの環境におけるカニューレの需要は増加すると予想されます。

業界の主なハイライト

慢性疾患の増加が医療用カニューラ市場の需要を牽引

米国病院協会(AHA)の統計によると、2023年に全米6,129病院における総入院患者数は34,011,386人で、このうち80~90%の入院患者が入院期間中に静脈内投与を必要としています。カニューレは薬剤投与において重要な役割を果たす。WHOデータによれば、心血管疾患は世界で年間1,320万人の死亡原因となっている。カニューレは緊急時や手術中の迅速な薬剤投与を可能にし、これらの疾患管理に不可欠である。

CDCデータによれば、COPD(慢性閉塞性肺疾患)は約1600万人のアメリカ人に影響を及ぼしており、特に疾患の増悪時には鼻カニューレによる酸素補給を必要とする患者が多い。腫瘍学の分野では、米国癌協会(ACS)の推計によると、2023年だけで190万人以上が新たに癌と診断され、その多くが正確な投与量と迅速な投与を可能にする静脈カニューレによる化学療法を必要とする。

さらに、米国では約3,700万人の成人が慢性腎臓病(CKD)を患っており、その大半は血液アクセスに特殊カニューレを使用する透析治療を必要とします。最後に、喘息は約2,700万人の米国人に影響を及ぼし、症例に応じて急性発作時の薬剤投与用カニューレを含む様々な治療が必要となります。

これら全ての慢性疾患は、カニューレが効果的な治療と回復において重要な役割を果たし、最終的に治療成果を向上させることを示しています。これらの慢性疾患の有病率増加は、医療用カニューラ市場の重要な推進要因となっている。

低侵襲手術の普及拡大が特殊医療用カニューラの需要を増加

低侵襲手術(MIS)技術は数多くの利点から、より強い採用傾向が見られる。MISは外傷の軽減、回復期間の短縮、最小限の瘢痕化をもたらす。この外科的実践の変化により、これらの処置を支援するために特別に設計されたカニューレの需要が高まっています。

医療提供者がMISをますます採用するにつれ、この複雑な解剖学的構造を操作するために、より洗練されたカニューレ設計が必要となっています。MISに関連するカニューレは、多くの場合小型で柔軟性さえあり、外科医がより小さな切開で複雑な操作を実行することを可能にします。

手術部位を縮小することで、多くの患者はより良い結果を経験します:入院期間の短縮、その結果として医療費の削減です。これにより、MISは患者と医療システムの両方にとってますます魅力的になっています。

カニューレ製造技術の進歩もこの成長を支えている。生体適合性材料やその他の安全機能の導入により、MISで使用されるカニューレの機能性と安全性が向上している。全体として、低侵襲技術の増加傾向は医療用カニューレ市場の展望に大きく影響し、こうした新たな外科的処置に対応する革新的ソリューションの需要を高めている。

美容施術件数の増加が市場成長の機会を提供

若々しい外見を取り戻したいという人々の願望が、美容整形市場の急成長をもたらしている。米国形成外科学会が2023年に発表した施術統計データによると、米国では347,782件の脂肪吸引術が実施された。

脂肪吸引や皮膚充填剤などの低侵襲施術は、その効果と回復期間の短縮から人気を集めている。これらの施術の多くはカニューレを用いた投与を行うため、当該デバイスの需要が増加している。また、患者が最小限の不快感とダウンタイムを伴う選択肢を好む傾向にあることから、非侵襲的治療も高い需要があり、カニューレ市場の需要拡大に寄与している。

さらに、美容業界の技術進歩により安全性と効率性が向上している。ソーシャルメディアが美の基準を促進し、人々が美容施術を受けるよう影響を与えることで、施術件数が増加している。

したがって、社会における美容施術の広範な受容、先進技術、外見への注目といった要因が相まって、美容医療分野におけるカニューレの需要を牽引している。今日の美の理想に合致する美容的改善を求める個人が増えるにつれ、この傾向は継続するだろう。

規制上の課題と医療用カニューレに関連する合併症が市場成長を阻害

FDAなどの規制機関は安全性・有効性に関して厳格な要件を課しており、新製品の承認取得に要する時間を延長させる可能性がある。この不確実性はさらなるイノベーションの阻害要因となり、先進的なカニューレ技術の市場導入を遅延させる恐れがある。

また、カニューレ使用時の神経損傷リスクも存在する。挿入時の合併症発生は医療従事者の特定カニューレ使用を躊躇させ、需要全体を抑制する要因となる。加えて、最適なカニューレ挿入技術を習得した熟練医療従事者の不足は、効果的な使用の障壁となり、合併症増加や患者転帰の悪化を招く。

さらに、先進カニューレの高コストも市場成長を抑制しており、特に医療予算が低い地域で顕著である。多くの医療機関は低コスト代替品を選択する可能性があり、革新的な製品の採用を制限する。加えて、激しい競争と市場の飽和が主要因である。多数のプレイヤーの存在は価格競争を引き起こし、利益率を低下させ、新製品開発への投資障壁となる。

これらの抑制要因が相まって医療用カニューラ市場は困難な環境に直面しており、メーカーと医療提供者は戦略的対応で課題を克服する必要がある。規制の不確実性、研修プログラム、コスト管理が本分野の成長に向けた重点課題となる。

2020~2024年医療用カニューラ売上見通しと2025~2035年需要予測の比較

世界の医療用カニューラ市場は2020年から2024年にかけて年平均成長率(CAGR)4.3%を記録した。2020年はCOVID-19パンデミックの影響で選択的手術が一時的に減少したため、市場は小幅な縮小を見せた。しかし、その後数年間で需要は回復し、業界は低侵襲手術へと移行した。

2024年には、パンデミック後の選択的手術および非選択的手術の再開を背景に、医療用カニューラ市場は成長を遂げた。この期間の焦点は従来型外科手術にあり、カニューラは主に入院患者向けに使用された。しかし、従来型手術に対する優位性を持つ低侵襲手術の増加傾向が、カニューラの採用拡大に大きく寄与した。

慢性疾患、特に糖尿病や心血管疾患の増加は、様々な医療処置に不可欠なカニューレの需要をさらに後押しした。安全設計カニューレやスマートデバイスといった技術革新は、治療の安全性と有効性を向上させている。

今後の見通しとして、2025年から2035年にかけて市場は年平均成長率(CAGR)6.9%で拡大すると予測される。主な成長要因には、在宅医療サービスや外来処置の増加によるカニューレ使用範囲の拡大が挙げられる。さらに、持続可能性への関心が高まる中、メーカーは環境に配慮したカニューレの開発を進めている。美容整形分野も、審美治療への消費者関心の高まりを背景に成長が見込まれる。

市場集中度

ティア1セクターの企業は世界市場の45.5%を占め、業界の主要プレイヤーとして位置づけられる。ティア1企業は幅広い製品ラインアップを提供し、確固たる業界基盤を確立している。

豊富な資金力を背景に、研究開発の強化や新規市場への進出が可能である。強力なブランド認知度と忠実な顧客基盤が競争優位性をもたらしている。ティア1の主要企業には、AdvaCare Pharma、Braun SE、Teleflex Incorporated、ResMed Incなどが含まれる

ティア2企業は32.5%の市場シェアで業界を支配している。ティア2企業は特定の製品タイプに重点を置き、業界で相当な存在感を示すが、ティア1企業ほどの影響力はない。価格競争力に優れ、ニッチ市場をターゲットとしている。

新製品タイプやサービスもティア2企業によって業界に導入される。ティア2企業にはフィッシャー・アンド・ペイケル・ヘルスケア・リミテッド、ポリメディキュア、B.ブラウンSE、ソルター・ラボラトリーズ、ICUメディカル・インクなどが含まれる。

ティア1・2と比較し、ティア3企業は収益規模が小さく影響力も低い。ティア3企業は従業員数が少なく、世界的な存在感も限定的である。

国別インサイト

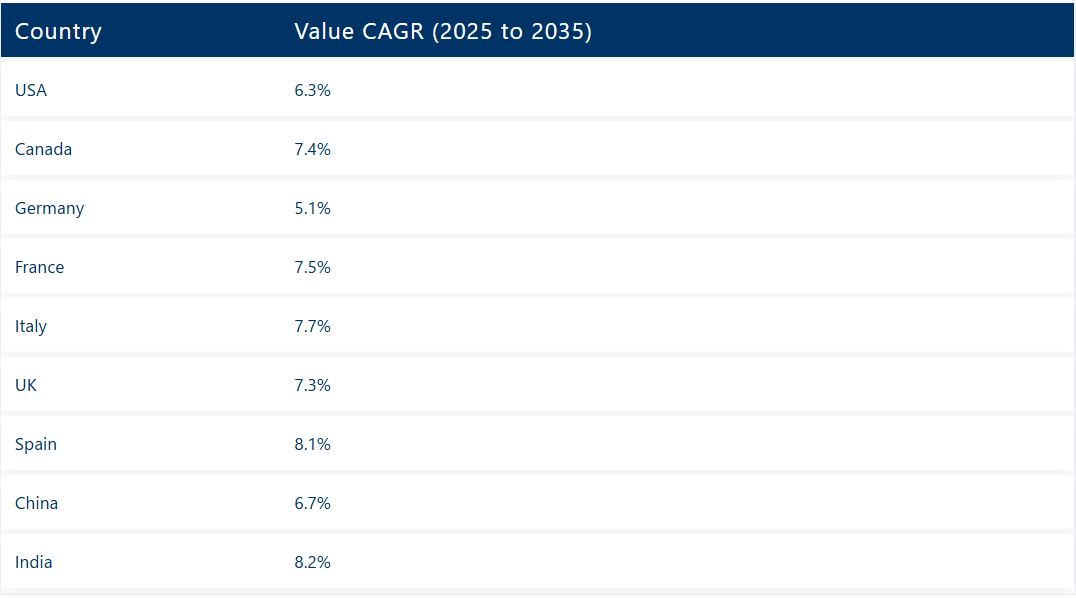

以下のセクションでは、各国における医療用カニューラ市場の業界分析をカバーします。北米、ラテンアメリカ、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)など、世界の主要地域における主要国の市場需要分析を提供します。2025年から2035年にかけて、北米地域では米国が引き続き主導的地位を維持すると予測される。インドでは2025年から2035年にかけて年平均成長率(CAGR)8.2%の成長が見込まれる。

米国における慢性疾患の増加が医療用カニューレ需要を牽引

2020年から2024年にかけて、米国の医療用カニューラ市場は約5.5%のCAGRで着実に成長しました。糖尿病や心血管疾患など、頻繁な医療処置を必要とする慢性疾患の負担増加が需要を牽引し続けています。高齢化が進む中、入院・外来処置双方におけるカニューラの必要性は高まり続けています。

2025年には、2025年から2035年にかけて年平均成長率(CAGR)6.3%で市場がさらに拡大すると予測される。安全設計されたカニューレの開発を可能にする先進医療技術への投資など、医療イノベーションへの焦点が維持されている。COVID-19の影響は呼吸器治療におけるカニューレの重要性を浮き彫りにし、医療アクセスの向上と費用対効果の改善を目指す政府の取り組みが市場成長を推進し続けている。

包括的な健康保険制度がドイツ医療用カニューラ市場の成長を促進

ドイツでは、2025年から2035年にかけて年平均成長率(CAGR)5.1%が見込まれており、同国の強固な医療システムと高齢化人口に支えられ、2020年から2024年にかけて医療用カニューラへの安定した需要が確認された。2050年までに、ドイツの高齢者人口は総人口の3分の1近くに達し、頻繁な医療介入を必要とする加齢に伴う疾患の増加につながると予測されています。

強制的な長期介護保険を含むドイツの強力な福祉制度は、カニューレ治療を必要とする高齢患者を十分にカバーしている。高齢化社会に向けた在宅医療ソリューションへの政府の重点化と、eヘルス技術の進歩が相まって、予測期間中のカニューレ需要の持続的な拡大が見込まれる。

高齢化社会が進む日本の医療用カニューラ市場

65歳以上が人口の28%を占める日本の高齢化社会では、2020年から2024年にかけて医療用カニューラの需要が着実に増加した。慢性疾患の増加に伴い、高齢化が進む日本社会は医療用カニューラ使用の重要な推進要因となっている。

2025年から2035年にかけて、日本の医療用カニューラ市場は「医療2035」などの医療改革への取り組みにより成長が見込まれる。このイニシアチブはユニバーサル・ヘルス・カバレッジを重視し、先進医療技術へのアクセスを確保する。特にロボット工学や遠隔医療における日本の医療イノベーションのリーダーシップは、これらの技術が外科手術や患者ケアを向上させるため、特殊カニューラの需要を継続的に牽引する可能性が高い。

医療用カニューラ産業の競争環境

市場プレイヤーは、市場シェア拡大のために多様な成長戦略を採用している。企業は独自のデザインや機能性を備えた革新的な新製品を開発し、その特許を取得している。この動きにより、発明企業は研究コストを回収し、一定期間にわたって収益性の高い利益を得るための十分な時間を確保できる。

確立された企業が主に採用するもう一つの競争優位性獲得手法は、独自の製品ポートフォリオを持つ小規模企業を買収することである。その後、確立された企業はその規模の経済性により、製品をグローバルレベルで拡大し、多額の収益を得ることができる。

医療用カニューラ市場における最近の業界動向

- 2024年11月、クリアポイント・ニューロ社はスマートフロー神経カニューレが米国食品医薬品局(FDA)の承認を取得したと発表した。本カニューレは芳香族L-アミノ酸脱炭酸酵素(AADC)欠損症治療用であり、PTCセラピューティクス社の遺伝子治療剤「ケビリディ™」の線条体への投与を目的とする。

- 2023年1月、米国特許商標庁(USPTO)は、革新的な呼吸補助技術であるデュアルルーメンカニューラ装置について、インスピラ・テクノロジーズ社に特許を付与した。

- 2022年2月、著名なヘルスケア投資家であるギルデ・ヘルスケアのプライベート・エクイティ・ファンドがユーロピンを買収した。ユーロピンは、糖尿病患者向けのカスタマイズされたペンカニューラおよびランセット針の製造における業界リーダーである。

医療カニューラ業界の主要企業

- AdvaCare Pharma®

- Hindustan Syringes & Medical Devices Ltd

- JCM MED

- Teleflex Incorporated

- ResMed Inc

- Fisher & Paykel Healthcare Limited

- Polymedicure

- B. Braun SE

- Salter Labs

- ICU Medical, Inc.

- Others

医療用カニューラ市場のセグメンテーション

製品タイプ別:

製品タイプ別では、ゲデル、ヤンカウアー、バーマン、フレイジャー、スパックマン、バロン、ノバック、プール、ロベルタッツィ、ベルッチ、ブラックマン、カーマン、その他に分類される

医療処置別:

医療処置別では、血管アクセス、外科手術、挿管、脂肪注入、吸引、洗浄、生検、気腹、子宮造影、人工授精、心停止薬投与に二分される。

サイズ別:

サイズ別では、14G、16G、18G、20G、22G、24G、26Gに分類される。

材質別:

材質別では、ラテックス、ラテックスフリー、ネオプレンに二分される。

エンドユーザー別:

エンドユーザー別では、病院、外来手術センター、クリニック、その他に分類される。

地域別:

北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋、東アジア、中東、アフリカの主要国が本レポートでカバーされている。

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- グローバル市場価格分析

- グローバル市場規模(2020年から2024年までの百万米ドル分析および2025年から2035年までの予測)、歴史的分析と将来予測を含む

- グローバル市場分析 2020~2024年および予測 2025~2035年

- 製品別

- 医療処置別

- サイズ別

- 材質別

- エンドユーザー別

- 地域別

- 製品別グローバル市場分析 2020~2024年および予測 2025~2035年

- Guedel

- ヤンカウアー

- バーマン

- フレイジャー

- スパックマン

- バロン

- ノバック

- プール

- ロベルタッツィ

- ベルッチ

- ブラックマン

- カーマン

- その他

- 医療処置別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 血管アクセス

- 外科手術

- 挿管

- 脂肪注入

- 吸引

- 洗浄

- 生検

- 注入

- 子宮造影

- 授精

- 心停止

- サイズ別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 14G

- 16G

- 18G

- 20G

- 22G

- 24G

- 26G

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、材質別

- ラテックス

- ラテックスフリー

- ネオプレン

- エンドユーザー別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 病院

- 外来手術センター

- クリニック

- その他

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 東アジア

- 南アジアおよび太平洋

- 西ヨーロッパ

- 東欧

- 中東・アフリカ

- 北米 売上高(百万米ドル)分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- ラテンアメリカ 売上高(百万米ドル)分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- 東アジア売上高(百万米ドル)分析:2020年~2024年、予測:2025年~2035年、主要セグメントおよび国別

- 南アジア・太平洋売上高(百万米ドル)分析:2020年~2024年、予測:2025年~2035年、主要セグメントおよび国別

- 西ヨーロッパ 売上高(百万米ドル)分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- 東ヨーロッパ 売上高(百万米ドル)分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- 中東・アフリカ地域における売上高(百万米ドル)分析:2020年~2024年、および主要セグメント・国別予測:2025年~2035年

- 製品別、医療処置別、サイズ別、材質別、エンドユーザー別における30カ国対象の売上予測:2025年~2035年

- 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 企業プロファイル

-

- AdvaCare Pharma®

- Hindustan Syringes & Medical Devices Ltd

- JCM MED

- Teleflex Incorporated

- ResMed Inc

- Fisher & Paykel Healthcare Limited

- Polymedicure

- B. Braun SE

- Salter Labs

- ICU Medical, Inc.

-