❖本調査資料に関するお問い合わせはこちら❖

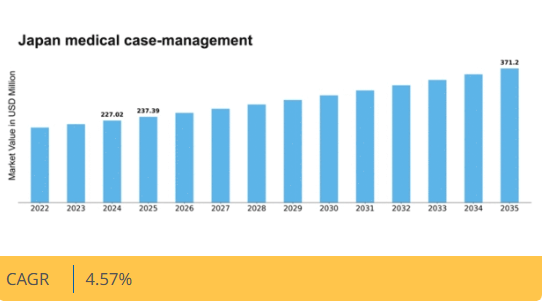

マーケットリサーチフューチャーの分析によると、日本の医療ケースマネジメント市場規模は2024年に2億2702万米ドルと推定された。日本の医療ケースマネジメント市場は、2025年の2億3739万米ドルから2035年までに3億7120万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.5%を示すと予測されている。

主要市場動向とハイライト

日本の医療ケースマネジメント市場は、技術進歩と人口動態の変化に牽引され、変革的な転換期を迎えている。

- 技術統合が医療ケースマネジメントの枠組みを再構築し、効率性と患者アウトカムを向上させている。

- 予防医療への注力が勢いを増しており、総合的な健康管理への広範な移行を反映している。

- 規制面の支援がイノベーションとコンプライアンスを促進し、市場成長を後押ししている。

- 高齢化人口動態と医療費支出の増加が、市場を牽引する主要な推進力となっている。

日本医療ケースマネジメント市場

CAGR

4.57%

市場規模と予測

2024年市場規模227.02 (百万米ドル)2035年市場規模371.2 (百万米ドル)CAGR (2025 – 2035)4.57%

主要企業

UnitedHealth Group (US), Anthem (US), Cigna (US), Aetna (US), Humana (US), Kaiser Permanente (US), Molina Healthcare (US), Centene Corporation (US), Magellan Health (US)

日本の医療ケースマネジメント市場動向

日本の医療ケースマネジメント市場は現在、効率的な医療サービスへの需要増加を背景に顕著な成長を遂げている。この需要は主に高齢化の影響を受けており、より包括的なケア調整が求められている。医療提供者が患者の治療成果向上を目指す中、ケースマネジメント実践への技術統合が重要な要素となっている。プロセス効率化、コミュニケーション改善、データ管理強化のため、デジタルツールやプラットフォームの導入が進んでいる。さらに、予防医療と慢性疾患管理への重点化が市場構造を変容させつつあり、関係者は医療費削減と生活の質向上における積極的介入の重要性を認識している。加えて、規制変更と政府主導の施策が医療ケースマネジメント市場の将来を形作る上で重要な役割を果たす見込みである。医療アクセスの向上と費用対効果の向上を目指す政策は、革新的なケースマネジメントソリューションの導入を促進する可能性がある。医療提供者、保険会社、テクノロジー企業間の連携がますます一般的になり、カスタマイズされたサービスの開発に適した環境が育まれている。市場が進化する中、ステークホルダーは患者と医療システム全体の変化するニーズに適応し、迅速に対応し続けることが不可欠である。

技術統合

先進技術のケース管理業務への統合が、医療ケース管理市場を変革している。デジタルプラットフォームや遠隔医療ソリューションが患者と提供者間のコミュニケーション強化に活用され、ケア調整の改善につながっている。この傾向は、より効率的で患者中心のアプローチへの移行を示唆している。

予防医療への焦点

医療ケース管理市場において予防医療への重視が高まっている。ステークホルダーは、慢性疾患の管理と医療費全体の削減における積極的介入の価値をますます認識している。この焦点により、患者の健康アウトカム改善を目的とした個別プログラムの開発が進む可能性がある。

規制面での支援

政府の取り組みや規制変更は、医療ケースマネジメント市場に大きな影響を与える見込みである。医療へのアクセス性と手頃な価格の向上を目指す政策は、革新的なケースマネジメントソリューションの導入を促進する可能性がある。この支援は様々なステークホルダー間の連携を促進し、サービス提供の改善につながるだろう。

日本の医療ケースマネジメント市場を牽引する要因

高齢化人口動態

日本の高齢化は医療ケースマネジメント市場の重要な推進要因である。高齢者の割合が増加するにつれ、包括的な医療サービスへの需要も相応に高まる。2025年までに、人口の30%以上が65歳以上になると予測されている。この人口動態の変化は、慢性疾患管理やケアの調整を含む複雑な健康ニーズに対応するため、ケース管理サービスの強化を必要とする。医療提供者がこの人口層向けにカスタマイズされたソリューションを導入し、高齢患者が適切かつタイムリーなケアを受けられるようにするにつれ、医療ケース管理市場は拡大する見込みである。さらに、認知症や心血管疾患などの加齢関連疾患の有病率増加は、健康成果の向上と医療費削減のための効果的なケース管理戦略の必要性をさらに強調している。

増加する医療費支出

日本の医療費支出は上昇傾向にあり、医療ケースマネジメント市場に大きな影響を与えている。2025年には医療費支出が約42兆円に達すると予測され、年間約5%の成長率を示している。この支出増加は、高度な医療技術の必要性、医療インフラの改善、慢性疾患治療に関連する費用上昇によって牽引されている。医療予算が拡大する中、効率的な資源配分と患者中心のケアへの重視が高まっている。その結果、医療ケースマネジメントサービスは、医療提供の最適化、不必要な入院の削減、患者満足度の向上に不可欠なものとなりつつある。医療提供者が業務効率化と総合的なケア品質向上のためにケースマネジメントソリューションに投資するにつれ、この市場は同トレンドの恩恵を受ける可能性が高い。

医療分野における技術革新

技術革新は日本の医療ケースマネジメント市場の構造を変革している。遠隔医療、電子健康記録(EHR)、データ分析といったイノベーションがケースマネジメントサービスの効率性と有効性を高めている。2025年までに遠隔医療ソリューションの導入は40%以上増加すると予測され、医療提供者が遠隔診療や患者の継続的モニタリングを提供できるようになる。これらの技術は医療チーム間の連携強化と患者エンゲージメント向上を促進し、ケース管理の成功に不可欠である。さらに、ケース管理プロセスへの人工知能(AI)統合により、個別化されたケアプランの策定と健康アウトカムの改善が期待される。技術進化に伴い、医療ケース管理市場は成長を続け、変化する医療環境のニーズに応える革新的ソリューションを提供していく見込みである。

政府の取り組みと政策支援

政府の取り組みと政策支援は、日本の医療ケースマネジメント市場形成において極めて重要な役割を果たしている。厚生労働省は、医療提供者間の連携を重視した統合ケアモデルの推進に積極的に取り組んでいる。2025年には、ケアへのアクセス改善と患者への質の高いサービス提供に焦点を当てた、ケースマネジメントサービス強化政策がさらに発展すると予想される。これらの施策には、ケースマネジメント研修プログラムへの資金提供や、医療組織がベストプラクティスを採用するためのインセンティブが含まれる可能性がある。政府が医療改革を優先し続ける中、医療ケースマネジメント市場は資金とリソースの増加による恩恵を受け、イノベーションと患者ケアの向上に資する環境が育まれる見込みである。

慢性疾患管理への注目の高まり

日本における慢性疾患の増加傾向は、医療ケースマネジメント市場にとって重要な推進要因である。糖尿病、高血圧、呼吸器疾患などの疾患はますます一般的になり、数百万人の人々に影響を与えている。2025年までに、成人人口の50%以上が少なくとも1つの慢性疾患を抱えて生活すると推定されている。この傾向は、予防・早期介入・継続的支援を重視する積極的なケースマネジメント戦略への転換を必要とする。医療提供者は、複数の医療機関間でケアを調整し、患者の個別ニーズに合わせた包括的治療計画の提供を確保するため、ケースマネジメントサービスへの投資を拡大する見込みである。患者アウトカムの改善と医療費削減を実現する効果的な慢性疾患管理プログラムの導入を求める組織が増えるにつれ、医療ケースマネジメント市場は成長すると予測される。

市場セグメントの洞察

日本の医療ケースマネジメント市場セグメントの洞察

日本の医療ケースマネジメント市場セグメントの洞察

医療ケースマネジメント市場のモードタイプ別洞察

医療ケースマネジメント市場のモードタイプ別洞察

日本の医療ケースマネジメント市場は、ウェブベースのケースマネジメント、電話によるケースマネジメント、フィールドケースマネジメント、バイリンガルフィールドケースマネジメントなど、ケースマネジメントへの様々なアプローチを含むモードタイプの進化に牽引され、著しい成長を遂げている。これらの各モードは、地域におけるケース管理サービスの全体的な効率性と有効性を高める上で重要な役割を果たしている。例えば、ウェブベースのケース管理システムは、アクセシビリティとリアルタイム更新機能により、日本の医療提供者が場所を問わず患者ケースを管理できることから支持されている。

これは特に、多忙なスケジュールの中で医療専門家が患者情報に迅速にアクセスする必要がある都市部において重要です。電話によるケース管理は、患者とケースマネージャー間の直接的なコミュニケーションを促進するため、市場における定番手法であり続けています。この対話は、日本文化で高く評価される「人間味のある対応」を維持するために不可欠であり、それにより患者との関係性向上や治療計画の順守が促進されます。さらに、対面訪問が必要な地方コミュニティでは、フィールドケース管理の重要性が増しています。

医療ケースマネジメント市場:ケースタイプ別インサイト

医療ケースマネジメント市場:ケースタイプ別インサイト

日本の医療ケースマネジメント市場は、多様なケースタイプカテゴリーが特徴である。これには慢性疼痛ケースマネジメント、高額医療費ケースマネジメント、独立医療鑑定、短期障害、長期障害、その他が含まれる。慢性疼痛ケースマネジメントは、国内における慢性疾患の顕著な有病率を反映し、医療需要の増加につながる重要な領域として浮上している。大災害ケース管理は、専門的な介入を必要とする極端な医療費と複雑性を伴うケースに対処するため、極めて重要な役割を担っている。独立医療鑑定は、治療決定や保険評価に影響を与える客観的評価を提供する上で有用であり、市場における重要性を浮き彫りにしている。

短期・長期障害カテゴリーは、個人が回復期や適応期間中に適切な支援を受けられるよう保証する上で、異なるが同等に重要な機能を果たしている。高齢化社会の進展と慢性疾患の増加が続く日本において、これらのケースタイプは患者の多様なニーズを示すだけでなく、日本医療ケースマネジメント市場における成長機会を意味し、こうした需要に応える医療サービスの革新と専門化を推進している。このセグメンテーションは、個別化されたケアがより良い治療成果と効果的な資源配分につながる、進化する医療環境を反映している。

医療ケースマネジメント市場のエンドユーザー動向

医療ケースマネジメント市場のエンドユーザー動向

日本の医療ケースマネジメント市場は、主に病院、在宅ケア環境、その他患者ケアに貢献する環境など、様々なエンドユーザーによって牽引される多様な状況を示している。病院は包括的な医療サービスと調整を促進し、効果的な患者管理と資源配分を確保する上で不可欠である。日本の高齢化に伴い、在宅ケア環境への需要が急増しており、患者が慣れ親しんだ環境で自身の健康を管理できるようにする、より個別化された柔軟な医療ソリューションへの移行を反映している。

この傾向は、技術と医療実践の進歩によって支えられており、介護者が遠隔地や家庭内で質の高いケアを提供することを可能にしている。リハビリテーションセンターや外来施設を含むその他のエンドユーザーも、特定の患者ニーズに対応し、ケアの継続性を促進する上で重要な役割を果たしている。これらのエンドユーザーの総合的な影響は、地域の医療提供の複雑化に対応するために適応を続ける日本の医療ケースマネジメント市場の成長と進化にとって極めて重要である。したがって、進化する市場環境を活用しようとする関係者にとって、こうした力学を理解することが不可欠である。

主要プレイヤーと競争環境の分析

日本の医療ケースマネジメント市場は、技術革新と戦略的提携によって形成される競争環境が特徴である。主な成長要因には、個別化医療ソリューションへの需要増加、高齢化、デジタルヘルス技術の統合が挙げられる。ユナイテッドヘルスグループ(米国)、シグナ(米国)、セントネ・コーポレーション(米国)などの主要プレイヤーは、イノベーションと地域拡大を通じて積極的にポジションを確立している。これらの企業が広範なネットワークを活用して包括的なケースマネジメントサービスを提供していることから、患者エンゲージメントの強化とケア調整の効率化への注力が競争環境形成の鍵となっているようだ。

事業戦略面では、日本市場の特有ニーズに対応するため、企業の現地化が進んでいる。複数のプレイヤーが市場シェアを争う中程度の分散市場において、この現地化戦略とサプライチェーン最適化は不可欠である。主要プレイヤーの総合的な影響力は大きく、競争を促進するだけでなく、サービス品質と業務効率のベンチマークを設定している。

2025年10月、ユナイテッドヘルスグループ(米国)は、ケースマネジメントサービスの強化を目的として、日本の主要遠隔医療プロバイダーとの提携を発表した。この戦略的動きは、デジタルヘルスソリューションへの移行という拡大するトレンドに沿い、同社の遠隔患者モニタリングとバーチャルケアの能力を強化する可能性が高い。遠隔医療をサービス提供に統合することで、同社は患者の治療成果を向上させ、医療費を削減し、市場における競争的立場を強化することを目指している。

2025年9月、シグナ(米国)は日本の労働力層のニーズに特化したメンタルヘルス・ケースマネジメントに焦点を当てた新イニシアチブを開始した。この取り組みは、特に企業環境においてメンタルヘルス問題への意識が高まっている日本社会に対応する点で意義深い。個別化されたメンタルヘルス支援を提供することで、シグナはサービスポートフォリオを拡大するだけでなく、総合的なヘルスケアソリューションのリーダーとしてのブランド評価を高めている。

2025年8月、セントネ・コーポレーション(米国)は現地のケースマネジメント企業を買収し、日本での事業拡大を図った。この買収は、市場浸透の深化とサービス提供能力の強化を目指す同社の戦略を示すものである。確立された運営枠組みに現地の専門知識を統合することで、セントネは日本の消費者の特定のニーズに合致した、よりカスタマイズされたソリューションを提供する態勢を整えている。

2025年11月現在、医療ケースマネジメント市場の競争動向は、デジタル化、持続可能性、人工知能(AI)の統合によってますます特徴づけられている。サービス提供と業務効率の向上における協業の価値を企業が認識するにつれ、戦略的提携がより一般的になりつつある。今後、競争上の差別化は、従来の価格競争から、イノベーション、技術統合、サプライチェーンの信頼性への焦点へと移行すると予想される。この移行は、ダイナミックな医療環境において競争優位性を維持するための適応力と先見性のある戦略の重要性を強調している。

業界動向

ここ数ヶ月、日本の医療ケースマネジメント市場では、ユナイテッドヘルスグループ、シグナコーポレーション、ヒューマナ社などの主要企業を中心に、重要な進展が見られた。これらの企業は、効率的な医療ケースマネジメントソリューションの需要を牽引する日本の高齢化人口に対応するため、サービス強化に注力している。2022年10月、ユナイテッドヘルスグループは日本国内での事業拡大に向けた戦略的投資を発表し、患者の治療成果向上に向けたデジタルヘルス技術の統合を強調した。さらに2023年8月には、シグナコーポレーションが現地医療提供者の買収を完了し、同地域における個別化サービス提供能力を強化した。

市場ではM&A活動も活発化しており、セジウィック・クレームズ・マネジメント・サービスなどの企業が現地の専門知識を活用するための提携を模索している。厚生労働省は医療費の着実な増加を報告しており、革新的なケース管理システムの必要性が急務であることを示唆している。この市場セクターの成長は、雇用創出を促進し、医療分野全体でのサービス提供を強化すると期待されている。全体として、技術の進歩と戦略的合併が日本の医療ケース管理の未来を形作っている。

将来展望

日本の医療ケース管理市場の将来展望

日本の医療ケース管理市場は、技術進歩と医療需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.57%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 個別化ケア管理ソリューションのためのAI駆動型分析の統合

- 患者エンゲージメントとアクセシビリティ向上のための遠隔医療サービスの拡大

- リアルタイムデータ追跡のためのモバイルケース管理アプリケーションの開発。

2035年までに、医療ニーズの進化と技術統合を反映し、市場は堅調な成長を達成すると予想される。

市場セグメンテーション

日本医療ケースマネジメント市場ケースタイプ別見通し

- 慢性疼痛ケースマネジメント

- 重篤ケースマネジメント

- 独立医療鑑定

- 短期障害

- 長期障害

- その他

日本医療ケースマネジメント市場エンドユーザー別見通し

- 病院

- 在宅ケア環境

- その他

日本医療ケースマネジメント市場モードタイプ別見通し

- ウェブベースケースマネジメント

- 電話ベースケースマネジメント

- フィールドケースマネジメント

- バイリンガルフィールドケースマネジメント

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 食品・飲料・栄養分野、モード別(百万米ドル)

- 4.1.1 ウェブベースの症例管理

- 4.1.2 電話による症例管理

- 4.1.3 現場症例管理

- 4.1.4 バイリンガル現場症例管理

- 4.2 食品・飲料・栄養分野、症例タイプ別(百万米ドル)

- 4.2.1 慢性疼痛症例管理

- 4.2.2 重大症例管理

- 4.2.3 独立医療検査

- 4.2.4 短期障害

- 4.2.5 長期障害

- 4.2.6 その他

- 4.3 食品・飲料・栄養、エンドユーザー別(百万米ドル)

- 4.3.1 病院

- 4.3.2 在宅ケア環境

- 4.3.3 その他 5

- 4.1 食品・飲料・栄養分野、モード別(百万米ドル)

- セクションV:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 食品・飲料・栄養分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 食品・飲料・栄養分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ユナイテッドヘルスグループ(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 アンセム(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 シグナ(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 エトナ(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ヒューマナ(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 カイザーパーマネンテ(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 モリーナ・ヘルスケア(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 セネント・コーポレーション(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 マゼラン・ヘルス(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 ユナイテッドヘルスグループ(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析:モード別

- 6.3 日本市場分析:ケース別

- 6.4 日本市場分析:エンドユーザー別

- 6.5 食品・飲料・栄養分野における主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 食品・飲料・栄養分野におけるDRO分析

- 6.8 食品・飲料・栄養分野における推進要因の影響分析

- 6.9 食品・飲料・栄養分野における抑制要因の影響分析

- 6.10 食品・飲料・栄養分野における供給/バリューチェーン

- 6.11 食品・飲料・栄養、モードタイプ別、2024年(%シェア)

- 6.12 食品・飲料・栄養、モードタイプ別、2024年~2035年(百万米ドル)

- 6.13 食品・飲料・栄養、ケースタイプ別、2024年(シェア%)

- 6.14 食品・飲料・栄養、ケースタイプ別、2024年から2035年(百万米ドル)

- 6.15 食品・飲料・栄養、エンドユーザー別、2024年(シェア%)

- 6.16 食品・飲料・栄養、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 輸送モード別、2025-2035年(百万米ドル)

- 7.2.2 症例タイプ別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合状況