❖本調査資料に関するお問い合わせはこちら❖

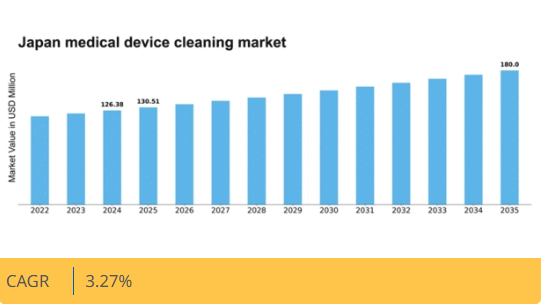

マーケットリサーチフューチャーの分析によると、日本の医療機器洗浄市場規模は2024年に1億2638万米ドルと推定された。日本の医療機器洗浄市場は、2025年の1億3051万米ドルから2035年までに1億8000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)3.2%を示すと予測されている。

主要市場動向とハイライト

日本の医療機器洗浄市場は、技術進歩と規制順守の強化を背景に堅調な成長を遂げている。

- 洗浄ソリューションの技術進歩により、医療機器洗浄プロセスの効率性と有効性が向上している。

- 洗浄製品の持続可能性が焦点となりつつあり、医療分野における環境配慮型実践への広範な傾向を反映している。

- 規制順守と基準が市場形成にますます影響を与え、洗浄ソリューションが厳格な健康・安全要件を満たすことを保証している。

- 医療費の増加と高齢化が主要な推進要因であり、外科手術における効果的な洗浄ソリューションの需要に寄与している。

日本医療機器洗浄市場

CAGR

3.27%

市場規模と予測

2024年市場規模126.38 (百万米ドル)2035年市場規模180.0 (百万米ドル)CAGR (2025 – 2035)3.27%

主要企業

Steris (US), Getinge (SE), Ecolab (US), 3M (US), Johnson & Johnson (US), Medline Industries (US), Stryker (US), B. Braun (DE), Hygiena (US)

日本医療機器洗浄市場動向

医療機器洗浄市場は現在、医療現場における衛生管理と感染対策への意識の高まりを背景に顕著な成長を遂げている。医療機関が患者安全を最優先する中、効果的な洗浄ソリューションへの需要が急増している。この傾向は洗浄技術の進歩によりさらに後押しされており、洗浄プロセスの効率性と有効性が向上している。さらに規制当局が厳格な洗浄プロトコルを強調しているため、医療機関はこれらの基準を満たす革新的な洗浄ソリューションの導入を迫られている。自動洗浄システムの導入も普及しつつあり、一貫した信頼性の高い洗浄結果を提供することで交差汚染リスクを低減します。加えて、医療機器洗浄市場では環境に優しい洗浄製品への移行が進んでいます。医療現場における持続可能性の重要性が関係者の間で認識されつつあるためです。この変化は製品開発に影響を与え、メーカーは生分解性かつ無毒な洗浄剤の開発に注力する見込みです。さらに、遠隔医療やリモートヘルスケアサービスの台頭も市場に影響を与える可能性がある。非伝統的な医療環境においても、医療機器の洗浄・滅菌の必要性は依然として重要だからだ。全体として、医療機器洗浄市場は技術進歩と進化する医療ニーズに牽引され、継続的な拡大が見込まれる。

洗浄ソリューションの技術的進歩

医療機器洗浄市場では革新的な洗浄技術が増加している。効率性と効果性を高めるため、自動化システムや高度な洗浄剤が開発されている。これらの技術は洗浄プロセスを合理化するだけでなく、厳格な規制基準への準拠も保証する。

洗浄製品の持続可能性

医療機器洗浄市場では環境に優しい洗浄ソリューションへの傾向が強まっている。ステークホルダーは持続可能性を優先する傾向を強めており、生分解性かつ無毒な洗浄剤の開発が進んでいる。この変化は、環境に配慮した医療実践への広範な取り組みを反映している。

規制順守と基準

医療機器洗浄市場は規制要件の影響を強く受けている。医療施設が衛生管理に関する監視強化に直面する中、洗浄プロトコルの順守が最重要課題となっている。この傾向は、確立された基準を満たすかそれを超える製品への需要を促進し、患者の安全を確保している。

日本の医療機器洗浄市場を牽引する要因

医療費支出の増加

日本の医療費支出増加は、医療機器洗浄市場にとって重要な推進要因である。政府が医療サービスへの資金配分を拡大する中、病院や診療所は患者の安全確保と衛生基準遵守のため、先進的な洗浄ソリューションへの投資を行う可能性が高い。2025年には日本の医療費支出は約5000億ドルに達し、年間約5%の成長率を示すと予測されている。この支出急増は効果的な洗浄ソリューションの需要を高め、医療機器洗浄市場を推進すると見込まれる。さらに、医療施設における高い清潔基準の維持への重点化は、革新的な洗浄技術の採用を促進し、市場成長をさらに刺激する可能性がある。

感染管理への注目の高まり

医療現場における感染管理への注目の高まりは、医療機器洗浄市場にとって重要な推進要因である。日本では、患者の健康を守るため、医療施設が感染予防戦略をますます優先している。この注力は、厳格な洗浄プロトコルの実施や、病原体を効果的に除去するように設計された専門的な洗浄製品の採用に反映されている。感染管理に特化した洗浄ソリューションの市場は、2025年まで年間6%の増加が見込まれ、大幅に成長すると予測されている。病院や診療所が高い清潔基準を維持しようとする中、効果的な医療機器洗浄ソリューションへの需要はさらに高まり、市場の成長を後押しする見込みです。

医療分野における技術統合

医療分野における先進技術の統合は、医療機器洗浄市場を変革しています。自動洗浄システムやスマート監視ソリューションなどの革新技術が、日本全国の医療施設で普及しつつあります。これらの技術は洗浄プロセスの効率性を高めるだけでなく、厳格な衛生基準への準拠も保証します。一貫した信頼性の高い洗浄結果へのニーズを背景に、自動洗浄ソリューション市場は2025年まで年平均成長率(CAGR)7%で拡大すると予測される。医療提供者が業務の最適化と院内感染リスク低減を図る中、技術的に高度な洗浄ソリューションへの需要は高まり、医療機器洗浄市場を牽引する見込みである。

規制枠組みとコンプライアンス要件

日本の医療行為を規制する枠組みは、医療機器洗浄市場形成において極めて重要な役割を果たす。厳格な規制とコンプライアンス要件により、医療施設は患者安全を確保するため特定の洗浄基準を遵守する必要がある。厚生労働省は医療機器の定期的な洗浄・消毒を義務付けるガイドラインを策定しており、医療提供者はこれらの規制基準を満たす洗浄ソリューションへの投資を迫られている。これらの規制の継続的な進化は、メーカーが最新のガイドラインに準拠した製品を開発するにつれて、医療機器洗浄市場内のイノベーションを促進すると予想される。このダイナミックな規制環境は、市場の成長を促進し、利用可能な洗浄ソリューションの全体的な品質を向上させる可能性が高い。

高齢化と手術件数の増加

日本の高齢化は医療機器洗浄市場に影響を与える重要な要素である。高齢化が進む人口動態に伴い、外科手術や医療介入も増加している。2025年までに人口の30%以上が65歳以上になると推定され、外科手術サービスの需要増が見込まれる。この傾向は、感染予防と患者安全を確保するため、医療機器に対する厳格な洗浄プロトコルの必要性を高めている。その結果、医療機関は手術器具や医療機器に必要な厳格な基準を満たす洗浄ソリューションへの投資を拡大する見込みです。効果的な洗浄ソリューションの必要性がより顕著になるにつれ、医療機器洗浄市場はこの人口動態トレンドの恩恵を受ける立場にあります。

市場セグメントの洞察

医療機器洗浄市場のアプリケーション別インサイト

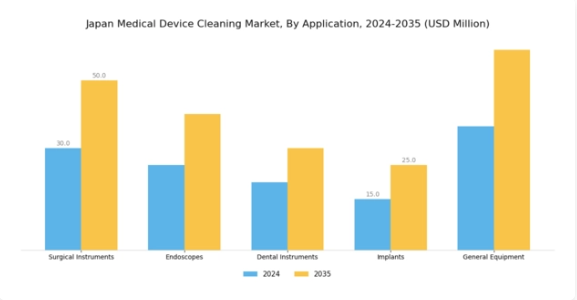

日本の医療機器洗浄市場、特にアプリケーション分野は、医療現場で使用される多様な重要機器に対応するため、様々な機会と課題を示しています。この市場は、患者の安全と医療の質を維持する上で最優先事項である厳格な衛生基準への準拠という必須要件によって形作られています。外科用器具は頻繁に使用されること、および手術部位感染を防ぐための徹底的な洗浄が不可欠であることから、この分野で支配的な地位を占めており、複雑なバイオバーデンを除去するために特化した効果的な洗浄ソリューションの需要を牽引しています。

さらに、内視鏡が医療分野で普及しつつあることで洗浄プロセスは複雑化しており、その複雑な構造に対応できる先進的な洗浄技術が求められています。不十分な洗浄は深刻な健康リスクにつながるため、内視鏡洗浄の重要性は強調してもしすぎることはありません。歯科医院が患者の信頼と安全を高めるため高い清潔基準の確立に注力し続ける中、歯科器具も重要な役割を担っており、信頼性の高い洗浄機器への安定した需要を生み出しています。

一方、インプラントは手術前に厳密な洗浄プロトコルを必要とし、その完全性を確保し汚染を防止します。一般機器カテゴリーは洗浄ソリューションを必要とする多種多様な医療機器を包含しており、複数の製品タイプに対応可能な多様で適応性の高い洗浄システムの必要性を浮き彫りにしています。全体として、日本の医療産業が進化・拡大を続ける中、特に安全性と有効性への意識の高まりや、この地域の医療行為を規制する環境を考慮すると、日本医療機器洗浄市場への注目も同様に高まっています。

これらの要因が相まって、アプリケーション分野は非常にダイナミックな状況を示しており、これは日本の医療機器洗浄産業の持続的成長にとって極めて重要です。

医療機器洗浄市場におけるタイプ別インサイト

日本の医療機器洗浄市場は、洗剤、消毒剤、超音波洗浄機、蒸気滅菌器など多様なタイプ区分が特徴である。これらの各カテゴリーは、医療機器の効果的な洗浄・消毒を確保し、患者の安全と衛生規制への順守を保証する上で重要な役割を果たす。洗剤は初期洗浄プロセスに不可欠であり、器具から有機物や汚染物質を効果的に除去する。

消毒剤は洗浄プロセスの最終段階で重要であり、表面が清潔であるだけでなく病原体から解放されていることを保証します。これは衛生基準が厳格な日本の医療現場において特に差し迫った懸念事項です。超音波洗浄機は高周波音波を利用して複雑な機器の徹底的な洗浄を提供し、外科環境において不可欠です。一方、蒸気滅菌器は高温に達する能力で知られ、機器を効果的に滅菌し交差汚染を防止します。

日本の医療システムにおける感染管理への注目の高まりと洗浄プロセスの技術的進歩は、これらの分野の成長を促進すると予想され、日本医療機器洗浄市場全体の堅調な将来を示唆している。

医療機器洗浄市場のエンドユース別インサイト

日本医療機器洗浄市場はエンドユース別に顕著に区分され、病院、外来手術センター、歯科医院、研究施設を含む。病院は重要なセグメントであり、患者の安全確保と健康規制への準拠を保証するための厳格な洗浄プロトコルの必要性を反映し、高度な洗浄ソリューションの需要を牽引している。外来手術センターは、外来手術ケア提供における重要性の高まりから意義を持ち、運営効率と患者満足度を維持するために定期的かつ効果的な洗浄慣行が必要とされている。

歯科医院も重要な役割を担っており、交差汚染を防止し患者と医療従事者の双方の安全を確保するため、徹底した消毒プロセスが必要とされている。最後に、研究実験室では実験の完全性と無菌環境の維持を守るための専門的な洗浄プロセスが必要であり、効果的な医療機器洗浄への全体的な重視に影響を与えています。これらのセグメントの組み合わせは、規制監視の強化や患者安全・感染管理への重視の高まりといったトレンドの影響を受け、日本医療機器洗浄市場の全体的な成長と進化に大きく貢献しています。

医療機器洗浄市場における洗浄方法の洞察

日本の医療機器洗浄市場では、手動洗浄、自動洗浄、超音波洗浄など多様な洗浄方法が採用されており、それぞれが衛生・安全基準の確保において異なる役割を果たしている。手動洗浄は、頻繁に接触する物品に個別対応と徹底的な注意が必要な環境において依然として重要であり、複雑な機器に対する柔軟性と細やかなケアが評価されている。一方、医療施設が効率性と高い洗浄基準の両立を求め、人的ミス削減と処理時間短縮を目指す中、自動洗浄の重要性は高まっている。

超音波洗浄は、高周波音波で流体を攪拌する技術であり、複雑な部品を損傷せずに徹底的に洗浄できる特性から注目を集めており、繊細な医療器具に特に適している。

先進的な洗浄技術の統合と厳格な滅菌プロトコルの維持への重点が、日本の医療分野における多様な洗浄方法の需要を牽引しており、患者の安全促進と厳しい規制基準への順守を可能にする上でその重要性を浮き彫りにしている。医療技術の進化に伴い、これらの洗浄方法の相互作用が日本医療機器洗浄市場の動向を定義し、拡大する医療機器群がもたらす固有の課題に対応していくでしょう。

主要企業と競争環境の分析

日本の医療機器洗浄市場は、イノベーション、規制順守、感染管理への注目の高まりによって形成される競争環境が特徴的です。ステリス(米国)、ゲティンゲ(スウェーデン)、エコラボ(米国)などの主要企業は、技術力と幅広い製品ポートフォリオを活用し、業務効率の向上と厳格な医療基準への対応を推進する最前線に立っている。これらの企業は、高齢化と慢性疾患の増加により医療施設での衛生基準がより厳しく求められる中、高度な洗浄ソリューションへの需要拡大を戦略的に捉える態勢を整えている。

事業戦略面では、市場ニーズへの対応力を高めるため、製造の現地化とサプライチェーンの最適化に注力している。市場競争構造は中程度の分散状態にあり、複数の企業が市場シェアを争っている。しかし、ジョンソン・エンド・ジョンソン(米国)やストライカー(米国)といった主要企業の総合的な影響力は、戦略的提携や買収を通じて地理的展開と製品ラインの拡充を図る動きから、業界再編の傾向を示唆している。

2025年10月、ステリス(米国)は外科用器具の除染効率向上を目的とした自動洗浄システムの新ラインを発表した。この戦略的動きは、医療分野における自動化の流れに沿った重要なものであり、人件費削減と感染管理プロトコル遵守の強化が期待される。こうした革新的ソリューションの導入は、医療提供者の進化するニーズに対応することで、ステリスの市場ポジション強化につながる可能性がある。

2025年9月、ゲティンゲ(スウェーデン)は主要な日本の病院グループとの提携を拡大し、施設全体に高度な洗浄技術を導入した。この協業は、ゲティンゲが患者安全と業務効率の向上に注力していることを示すものである。同社の最先端洗浄ソリューションを病院のワークフローに統合することで、ゲティンゲは日本市場での存在感を強化するだけでなく、成長と革新を推進する上で戦略的提携の重要性を実証した。

2025年8月、エコラボ(米国)は医療機器洗浄プロセスにおける水使用量削減を目的とした新たな持続可能性イニシアチブを発表した。この取り組みは、医療提供者が環境に配慮した実践を優先する傾向が強まる中、業界全体で広がる持続可能性への潮流を反映している。エコラボの持続可能性への注力は競争優位性を高め、環境意識の高い顧客層の拡大に対応するとともに、グローバルな持続可能性目標との整合性を図る可能性がある。

2025年11月現在、医療機器洗浄市場の競争動向は、デジタル化、サステナビリティ、洗浄プロセスへの人工知能(AI)統合の影響を強く受けている。技術力と市場展開の強化には協業が必要との認識から、戦略的提携の重要性がますます高まっている。今後、医療分野の複雑な要求に応えるため、この市場における競争上の差別化は、従来の価格競争から、イノベーション、先進技術、サプライチェーンの信頼性への重点へと移行する可能性が高い。

業界動向

日本の医療機器洗浄市場では、最近いくつかの重要な進展が見られた。2023年9月、日立製作所は医療機器の消毒技術向上を目的とした提携を発表。効率性改善と厳格な規制基準への適合確保に焦点を当てた。シスメックス株式会社も検査機器の洗浄プロトコル強化を積極的に推進し、感染管理と安全性の向上に貢献している。特に2023年7月には、富士フイルムホールディングス株式会社が内視鏡機器専用に設計された新たな洗浄ソリューションを導入。この分野における革新への取り組みを明らかにした。

合併・買収の動きも顕著である。2023年8月にはオリンパス株式会社が洗浄技術企業を買収し、医療機器分野での製品ライン強化を図った。市場では投資が拡大しており、テルモ株式会社は高度な洗浄ソリューション需要の増加により時価総額の成長を報告している。主要企業は規制変更に歩調を合わせ適応・進化しており、これは日本における医療水準維持において厳格な洗浄プロセスの重要性を強調している。

将来展望

日本医療機器洗浄市場 将来展望

日本の医療機器洗浄市場は、技術進歩と規制基準の強化を背景に、2024年から2035年にかけて年平均成長率(CAGR)3.27%で拡大すると予測される。

新たな機会は以下の分野に存在する:

- 医療機器向け環境に優しい洗浄剤の開発

- 洗浄プロセスのリアルタイム監視のためのIoT統合

- 医療施設における自動洗浄システムの拡大。

2035年までに、進化する医療ニーズを反映し、市場は堅調な成長を達成すると予想される。

市場セグメンテーション

日本医療機器洗浄市場 タイプ別展望

- 洗剤

- 消毒剤

- 超音波洗浄機

- 蒸気滅菌器

日本医療機器洗浄市場 最終用途別展望

- 病院

- 外来手術センター

- 歯科医院

- 研究機関

日本医療機器洗浄市場 用途別展望

- 外科用器具

- 内視鏡

- 歯科用器具

- インプラント

- 一般機器

日本医療機器洗浄市場 洗浄方法別展望

- 手動洗浄

- 自動洗浄

- 超音波洗浄

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 用途別建設機器(百万米ドル)

- 4.1.1 外科用器具

- 4.1.2 内視鏡

- 4.1.3 歯科用器具

- 4.1.4 インプラント

- 4.1.5 一般機器

- 4.2 建設、種類別(百万米ドル)

- 4.2.1 洗剤

- 4.2.2 消毒剤

- 4.2.3 超音波洗浄機

- 4.2.4 蒸気滅菌器

- 4.3 建設、最終用途別(百万米ドル)

- 4.3.1 病院

- 4.3.2 外来手術センター

- 4.3.3 歯科医院

- 4.3.4 研究室

- 4.4 建設、洗浄方法別(百万米ドル)

- 4.4.1 手動洗浄

- 4.4.2 自動洗浄

- 4.4.3 超音波洗浄

- 4.1 用途別建設機器(百万米ドル)

- 5 第V部:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 建設分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 建設分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Steris(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Getinge(スウェーデン)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 エコラボ(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 3M(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ジョンソン・エンド・ジョンソン(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 メドライン・インダストリーズ(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ストライカー(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 B.ブラウン(ドイツ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ハイジエナ(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Steris(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場:用途別分析

- 6.3 日本市場:タイプ別分析

- 6.4 日本市場:最終用途別分析

- 6.5 日本市場:洗浄方法別分析

- 6.6 建設分野における主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 建設分野におけるDRO分析

- 6.9 建設分野における推進要因の影響分析

- 6.10 建設分野における抑制要因の影響分析

- 6.11 建設分野における供給/バリューチェーン

- 6.12 建設、用途別、2024年(%シェア)

- 6.13 建設、用途別、2024年~2035年(百万米ドル)

- 6.14 建設、タイプ別、2024年(%シェア)

- 6.15 建設、タイプ別、2024年から2035年(百万米ドル)

- 6.16 建設、最終用途別、2024年(シェア%)

- 6.17 建設、最終用途別、2024年から2035年(百万米ドル)

- 6.18 建設、洗浄方法別、2024年(シェア率)

- 6.19 建設、洗浄方法別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 用途別、2025-2035年(百万米ドル)

- 7.2.2 タイプ別、2025-2035年(百万米ドル)

- 7.2.3 最終用途別、2025-2035年(百万米ドル)

- 7.2.4 洗浄方法別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携