❖本調査資料に関するお問い合わせはこちら❖

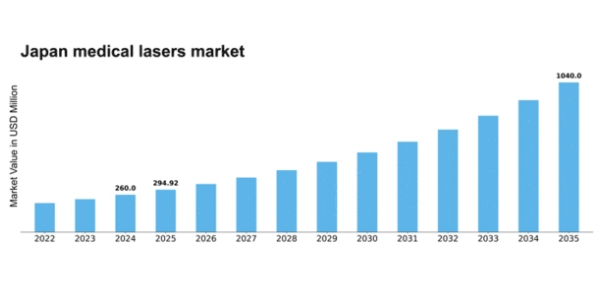

MRFRの分析によると、2024年の日本の医療用レーザー市場規模は2億6000万米ドルと推定された。日本の医療用レーザー市場は、2025年の2億9492万米ドルから2035年までに10億4000万米ドルへ成長し、2025年から2035年の予測期間において13.43%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本の医療用レーザー市場は、技術進歩と低侵襲手術への需要増加を背景に大幅な成長が見込まれる。

- レーザーシステムの技術進歩により、様々な医療用途における治療効果と安全性が向上している。

- 低侵襲手術への需要が高まっており、外科手術における医療用レーザーの採用が増加している。

- 規制面の支援と投資が医療用レーザー分野におけるイノベーションと市場拡大を促進している。

- 主な市場推進要因には、慢性疾患の増加と高齢化が進む人口構造があり、これらが美容施術の需要を後押ししている。

日本医療用レーザー市場

CAGR

13.43%

市場規模と予測

2024年市場規模260.0 (百万米ドル)2035年市場規模1040.0 (百万米ドル)CAGR (2025 – 2035)13.43%

主要企業

Lumenis (IL), Cynosure (US), Cutera (US), Alma Lasers (IL), Syneron Candela (IL), Fotona (SI), Bausch Health (CA), Merz Pharmaceuticals (DE), Quanta System (IT)

日本医療用レーザー市場動向

日本の医療用レーザー市場は、技術革新と低侵襲手術への需要増加を背景に顕著な進展を遂げている。皮膚科、眼科、外科など様々な医療分野へのレーザー技術の導入は、治療効果と患者転帰の向上に寄与している。さらに、日本の高齢化は慢性疾患の有病率上昇につながり、高度な医療ソリューションの需要を促進すると見込まれる。医療提供者が業務効率と患者満足度の向上を図る中、医療用レーザーの採用は着実に拡大すると予想される。加えて、規制面の支援や医療インフラへの投資が医療用レーザー市場をさらに後押しする可能性がある。日本政府は研究開発イニシアチブを積極的に推進しており、これが新たなレーザーシステムや応用技術の導入につながる見込みだ。こうした革新的な環境と患者中心の医療への注力が相まって、今後数年間の医療用レーザー市場には有望な展望が開けている。関係者がこの進化する環境をナビゲートする上で、市場動向と消費者の嗜好を理解することが成功の鍵となる。

技術的進歩

レーザー技術の最近の革新は、医療用レーザー市場における治療法を変革している。レーザーシステムの精度と汎用性の向上により、医療専門家は複雑な処置をより良い結果で実施できるようになった。この傾向は、矯正手術や皮膚治療に先進的なレーザーが利用される眼科や皮膚科などの分野で特に顕著である。

低侵襲処置への需要増加

患者と医療提供者の双方において、低侵襲技術への選好が高まっている。従来の外科的手法に比べ、レーザーは回復期間の短縮と合併症リスクの低減をもたらすため、医療用レーザー市場はこの変化の恩恵を受けている。こうした処置の利点に対する認識が高まるにつれ、この傾向は継続すると見込まれる。

規制面での支援と投資

日本政府は規制枠組みや研究資金支援を通じて医療用レーザー市場を積極的に後押ししている。この支援は新技術・新用途の開発を促進し、市場全体の活性化につながると期待される。結果として、関係者はこの支援環境下で成長と革新の機会を見出せる可能性がある。

日本医療用レーザー市場の推進要因

慢性疾患の増加傾向

日本における慢性疾患の増加は、医療用レーザー市場の重要な推進要因である。糖尿病、心血管疾患、各種がんなどの疾患は、高度な治療オプションを必要とする。医療用レーザーは低侵襲な解決策を提供し、患者と医療提供者の双方から好まれることが多い。最近の統計によれば、慢性疾患は日本の全死亡原因の約60%を占めており、効果的な治療法の緊急性が浮き彫りとなっている。この傾向は、外科手術、皮膚科、眼科分野での医療用レーザーの活用拡大に伴い、需要をさらに押し上げる見込みです。医療システムが慢性疾患の増加する負担に対応するにつれ、医療用レーザー市場は大幅な成長を遂げると予想されます。この対応は患者の治療成果を向上させ、回復期間を短縮するでしょう。

レーザーシステムの技術革新

レーザーシステムの技術的進歩は医療用レーザー市場に大きな影響を与えている。ファイバーレーザー、ダイオードレーザー、固体レーザーなどの革新技術は医療処置の精度と有効性を向上させている。これらの進歩は治療成果を改善するだけでなく、美容外科、歯科処置、組織切除など医療用レーザーの応用範囲を拡大している。レーザーシステムへの人工知能(AI)とロボティクスの統合も進展しており、外科手術の実践に革命をもたらす可能性がある。2025年時点で、日本の医療用レーザー市場はこうした技術革新を原動力に、約8%のCAGRで成長すると予測されている。レーザー技術の継続的な進化は投資を呼び込み、研究開発を促進し、市場のさらなる成長を後押しする見込みである。

医療分野における政府の取り組みと資金支援

日本の医療インフラ改善を目的とした政府の取り組みと資金支援は、医療用レーザー市場にとって極めて重要である。日本政府は医療提供体制と患者アウトカムの向上に向け、先進医療技術への積極的な投資を継続している。レーザーを含む革新的医療機器の導入を支援する施策は市場成長を促進する見込みだ。例えば政府は医療近代化に多額の予算を配分しており、これには最先端医療機器の調達も含まれる。この財政的支援により、病院や診療所が医療用レーザーを治療オプションに組み込むことが促進され、市場拡大が期待される。医療用レーザー市場は、医療へのアクセスと質の向上という広範な目標と合致するこれらの施策の恩恵を受ける態勢にある。

レーザー治療に対する認知度と受容性の向上

日本国民の間で高まるレーザー治療への認知度と受容性は、医療用レーザー市場の顕著な推進要因である。啓発キャンペーンやレーザー療法の利点に関する情報の普及が、より情報に基づいた一般市民の形成に寄与している。患者は、従来より侵襲性の高い方法で治療されてきた疾患に対して特に、先進的な治療選択肢を積極的に求めるようになっている。この認識の変化は、皮膚科、眼科、外科など様々な専門分野における医療用レーザーの需要を高める可能性が高い。認知度がさらに高まるにつれ、医療用レーザー市場は拡大し、より多くの医療提供者が患者の期待に応え治療成果を向上させるため、レーザー技術を採用すると予想される。

高齢化社会と美容施術への需要

日本の高齢化は、特に美容施術分野において医療用レーザー市場の重要な推進力となっている。加齢に伴い、外見を向上させ自尊心を高める美容治療への需要が増加している。医療用レーザーは皮膚再生、脱毛、タトゥー除去に広く活用され、美容業界において不可欠な存在である。人口構成の高齢化傾向(2030年までに65歳以上が人口の30%超に達するとの予測)は、美容レーザー治療市場の拡大を示唆している。加齢に伴う懸念事項を非侵襲的に解決しようとする需要の高まりが医療用レーザーの需要を刺激し、市場全体の成長に寄与する見込みである。

市場セグメントの洞察

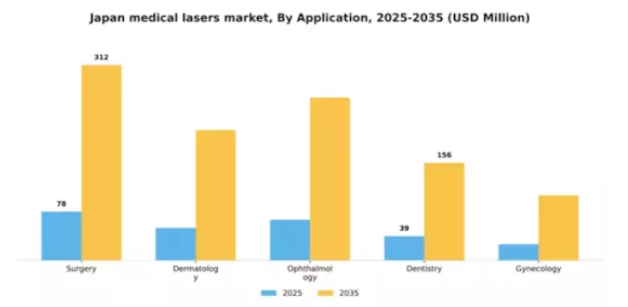

用途別:外科(最大)対皮膚科(最速成長)

日本の医療用レーザー市場では、外科、皮膚科、眼科、歯科、婦人科など多様な分野での用途が特徴である。現在、外科が最大の市場シェアを占めており、様々な外科手術における広範な応用が、精度と治療成果の向上におけるレーザーの重要な役割を示している。皮膚科はシェアこそ小さいものの、美容施術や高度な皮膚治療への需要増加により急速に成長している。この分野の成長傾向は、技術進歩、医療費支出の増加、外科的介入を必要とする慢性疾患の有病率上昇に大きく影響されている。低侵襲施術への需要も、様々な用途における医療用レーザーの採用を促進している。さらに、皮膚科における美容治療への患者意識の高まりが本分野のダイナミックな成長に寄与しており、日本医療用レーザー市場における投資・開発の魅力的な領域となっている。

外科(主流)対 皮膚科(新興)

日本医療用レーザー市場において外科分野は依然として主流であり、一般外科から専門外科まで多様な処置の精度向上のために先進レーザー技術が活用されている。レーザー補助手術などの技術は診療に革命をもたらし、回復期間の短縮と患者満足度の向上を実現している。一方、皮膚科は新興セグメントと見なされ、レーザー脱毛や皮膚再生などの美容・医療用途で革新が進んでいる。非侵襲的処置への需要増加がこの成長を後押ししており、技術の進歩が治療の効果と安全性を継続的に高めている。さらに、皮膚科医による新技術への積極的な導入が、この分野の堅調な成長を維持しており、広範な市場内における貴重な機会を浮き彫りにしている。

製品タイプ別:ダイオードレーザー(最大シェア)対ファイバーレーザー(最速成長)

日本の医療用レーザー市場では、ダイオードレーザーが市場シェアを顕著にリードしている。その効率性と多様な用途における汎用性から、医療従事者にとって主要な選択肢としての地位を確立している。固体レーザーやガスレーザーも一定のシェアを維持しているが、ダイオードレーザーに比べると割合は低い。一方、ファイバーレーザーは現在シェアは小さいものの、先進技術とコンパクト設計により急速に普及が進んでおり、多くの医療機関から注目を集めている。この分野の成長傾向は、技術進歩と低侵襲治療への需要増加に大きく影響されている。医療行為の進化に伴い、精度の高さと患者の回復期間短縮へのニーズがファイバーレーザーへの関心を高めています。美容から外科的処置まで多様な治療に対応するダイオードレーザーの汎用性は、その急速な普及をさらに後押ししています。さらに、外来手術への移行はあらゆるタイプのレーザーにとって顕著な成長機会を生み出し、イノベーションが最優先される競争環境を確立しています。

ダイオードレーザー(主流)対ファイバーレーザー(新興)

ダイオードレーザーは、美容から外科手術まで幅広い治療分野で効果を発揮する主力製品として、日本の医療用レーザー市場で際立った存在です。コンパクトなサイズ、低コスト、既存システムへの容易な統合性により、多くの医療提供者に選ばれています。一方、ファイバーレーザーは高度な機能を備え、特に皮膚科や外科領域において精度と効率性を向上させる新興技術として台頭しています。ファイバーレーザーの普及拡大は、患者アウトカムと運用効率の向上をもたらす技術への移行を示唆している。医療従事者が性能と患者満足度を高める革新を継続的に追求する中、競争環境ではダイオードレーザーとファイバーレーザー技術の両方の開発に焦点がさらに集まる見込みである。

用途別:病院(最大)対 外来診療所(急成長中)

日本の医療用レーザー市場では、病院が最大のシェアを占め、大規模な施設と先進技術の導入によりエンドユーザーセグメントを支配している。一方、外来診療所は主に費用対効果と患者の利便性により急速に普及が進み、市場で重要なシェアを獲得しつつある。日帰り手術センター、研究機関、歯科医院も市場に貢献しているが、その割合は低く、特定のエンドユーザーに集中していることを示している。このセグメントの成長傾向は、慢性疾患の増加と低侵襲治療法への需要高まりに大きく影響されている。病院は医療用レーザーによる機能強化を継続する一方、外来診療所は患者の嗜好変化とレーザー技術の進歩により急成長を遂げている。美容施術や歯科応用分野の拡大がさらに需要を押し上げ、堅調な成長環境を示している。

病院(主流)対 外来診療所(新興)

日本の医療用レーザー市場では病院が主流であり、外科的・治療的処置に高度なレーザー技術を活用した幅広い医療サービスを提供している。そのインフラは最先端機器への大規模投資を可能にし、高水準の患者ケアを確保している。一方、外来診療所はこの市場において新興勢力として台頭している。これらの施設はよりアクセスしやすく低侵襲な治療オプションを提供し、入院を必要としない迅速な処置を求める患者に支持されている。外科手術技術の進化に伴い、外来診療所の役割は拡大し、レーザー治療が一般層にも普及することで、今後数年間で市場力学が再構築される見込みである。

技術別:現代技術(最大シェア)対 携帯型(最速成長)

日本の医療用レーザー市場は、様々な技術セグメントに多様化した分布を示している。従来型技術が最大のシェアを占めており、高度な外科手術における病院での広範な採用を反映している。これに続いて、従来型セグメントが市場のかなりの部分を維持しており、レガシーシステムに慣れた施術者に訴求している。一方、ポータブルレーザーは注目すべき存在として台頭しており、その柔軟性と使いやすさから需要が急速に増加している。この市場の成長傾向は、技術進歩と低侵襲手術への継続的な移行によって大きく影響を受けている。この傾向を推進する要因には、レーザーの安全性向上、有効性の改善、外来治療への嗜好の高まりが含まれる。特にポータブルセグメントは、軽量設計とバッテリー駆動機能の革新に支えられ、様々な医療現場や在宅ケアオプションに対する消費者需要の高まりに対応し、爆発的な成長を遂げている。

技術:常設型(主流)対 ポータブル型(新興)

日本医療用レーザー市場における常設型レーザー技術は、高度な機能性、精度、現代医療との統合性を特徴とし、病院や専門クリニックにおける主流選択肢となっている。皮膚科、眼科、外科など様々な医療分野で高度な治療オプションを提供する。一方、ポータブルセグメントは急速に台頭しており、その適応性と利便性で注目を集めています。これらのデバイスにより、医療従事者は外来診療所や患者の自宅など多様な場所で処置を実施でき、サービスのアクセス性を拡大します。常設型レーザーが高性能基準に焦点を当てる一方、ポータブルデバイスは使いやすさと可搬性を優先し、患者の利便性と技術進歩がますます重要視される市場において、大きな競争優位性を確保しています。

主要企業と競争環境

日本の医療用レーザー市場は、技術進歩と低侵襲処置への需要増加を背景に、活発な競争環境が特徴である。ルーメニス(イスラエル)、サイノシュア(米国)、キュテラ(米国)といった主要企業が最前線に立ち、各社独自の戦略で市場での存在感を高めている。ルメニス(イスラエル)は、特に美容・外科用途向け先進レーザー技術の開発におけるイノベーションに注力。サイノシュア(米国)は製品ラインと市場拡大のための戦略的提携を重視し、カテラ(米国)はデジタルトランスフォーメーションによる顧客体験向上に取り組んでいる。これらの戦略が相まって、イノベーションと顧客中心ソリューションを中核とする競争環境が形成されている。

事業戦術面では、各社が製造の現地化とサプライチェーン最適化により業務効率を向上させている。市場構造は中程度の分散状態にあり、複数のプレイヤーがシェア争いを展開している。ただし主要企業の影響力は大きく、彼らがトレンドや基準を設定すると、中小企業がそれに追随する傾向がある。この競争構造は、成功に不可欠なイノベーションと戦略的提携を促進する環境を生み出している。

2025年10月、ルメニス(イスラエル)はAI技術を統合し治療精度を高める最新レーザーシステムの発売を発表した。この動きは、医療用レーザーにおける先進技術統合のリーダーとしての同社の地位を確立し、最先端ソリューションを求める幅広い顧客層の獲得につながる戦略的に重要な一歩である。さらにこの革新は、医療提供者から支持が高まる個別化医療への潮流とも合致している。

2025年9月、サイノシュア(米国)は日本の主要医療提供者と提携し、アジア市場向けに特化した新たなレーザー治療を共同開発した。この戦略的提携により、サイノシュア(米国)の日本市場への浸透が促進され、地域固有のニーズに応えるローカライズされた製品開発が可能となる。こうした協業は、企業が提携を活用して競争優位性を高める広範な傾向を示すものである。

2025年8月、カテラ(米国)は現地販売代理店との提携により日本国内の流通網を拡大し、製品アクセシビリティを向上させた。この戦略的措置は市場到達範囲の拡大だけでなく顧客サービス能力の強化にも寄与し、医療専門家との強固な関係構築を促進する点で極めて重要である。地域に根差した流通網の構築に重点が置かれる背景には、地域市場の動向が事業戦略形成において重要性を増しているという認識の高まりがある。

2025年11月現在、医療用レーザー市場のトレンドとして、デジタル化・持続可能性・AI技術統合への顕著な移行が挙げられる。戦略的提携が競争環境を形作りつつあり、企業は資源と専門知識を共有できるようになった。今後、競争の差別化は価格競争よりも技術革新を重視する方向に進化する見込みだ。高度なソリューションを確実に提供しつつサプライチェーンを最適化できる企業が、この急速に進化する市場におけるリーダーとして台頭するだろう。

業界動向

日本の医療用レーザー市場における最近の動向は、特にレーザー技術の進歩と皮膚科や外科を含む様々な医療分野での応用により、著しい成長と革新を示している。アイシスやサイノシュアなどの企業は、新製品の積極的な投入や既存製品の強化を進めており、市場の競争環境に貢献している。M&A動向では、コニカミノルタとEllex Medical Lasersが市場プレゼンス強化のため戦略的買収を実施。コニカミノルタは2023年6月に特定資産を取得し、医療画像・レーザー応用分野のポートフォリオ拡大を図った。

低侵襲治療需要の増加が市場全体を牽引しており、CuteraやLumenisといった企業は皮膚治療と外科的精度の高度化に応えるため、研究開発を主導している。日本の医療用レーザーセグメントの市場評価額は、過去2年間で着実な上昇を見せており、先進医療技術への世界的な潮流を反映している。さらに厚生労働省の規制面での支援が革新的な医療ソリューションの導入を促進している。この好環境は、業界の主要プレイヤー間のさらなる関与と協業を育むと期待される。

将来展望

日本医療用レーザー市場 将来展望

日本の医療用レーザー市場は、2024年から2035年にかけて13.43%のCAGRで成長すると予測されています。この成長は、技術進歩と医療需要の増加によって牽引されます。

新たな機会は以下の分野にあります:

- 外来処置向けポータブルレーザーシステムの開発

- レーザー治療を統合した遠隔医療プラットフォームへの展開

- 美容レーザー応用分野における美容クリニックとの提携

2035年までに、医療用レーザー市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本医療用レーザー市場 エンドユース別展望

- 病院

- 外来診療所

- 外来手術センター

- 研究機関

- 歯科医院

日本医療用レーザー市場 技術別展望

- 最新技術

- 従来技術

- 携帯型

- ロボット

日本医療用レーザー市場 用途別展望

- 外科

- 皮膚科

- 眼科

- 歯科

- 婦人科

日本医療用レーザー市場 製品タイプ別展望

- 固体レーザー

- ガスレーザー

- ダイオードレーザー

- ファイバーレーザー

- エキシマレーザー

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 建設、用途別(百万米ドル)

- 4.1.1 外科手術

- 4.1.2 皮膚科

- 4.1.3 眼科

- 4.1.4 歯科

- 4.1.5 婦人科

- 4.2 製品タイプ別建設規模(百万米ドル)

- 4.2.1 固体レーザー

- 4.2.2 ガスレーザー

- 4.2.3 ダイオードレーザー

- 4.2.4 ファイバーレーザー

- 4.2.5 エキシマレーザー

- 4.3 建設、用途別(百万米ドル)

- 4.3.1 病院

- 4.3.2 外来診療所

- 4.3.3 外来手術センター

- 4.3.4 研究機関

- 4.3.5 歯科医院

- 4.4 建設、技術別(百万米ドル)

- 4.4.1 現代式

- 4.4.2 従来式

- 4.4.3 携帯式

- 4.4.4 ロボティック

- 4.1 建設、用途別(百万米ドル)

- 5 セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 建設分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 開発件数に基づく建設分野の主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Lumenis(イスラエル)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Cynosure(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 カテラ(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4Alma Lasers (IL)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Syneron Candela(IL)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な進展

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Fotona(SI)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な開発動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Bausch Health (CA)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な開発動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Merz Pharmaceuticals (DE)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Quanta System (IT)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Lumenis(イスラエル)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境