❖本調査資料に関するお問い合わせはこちら❖

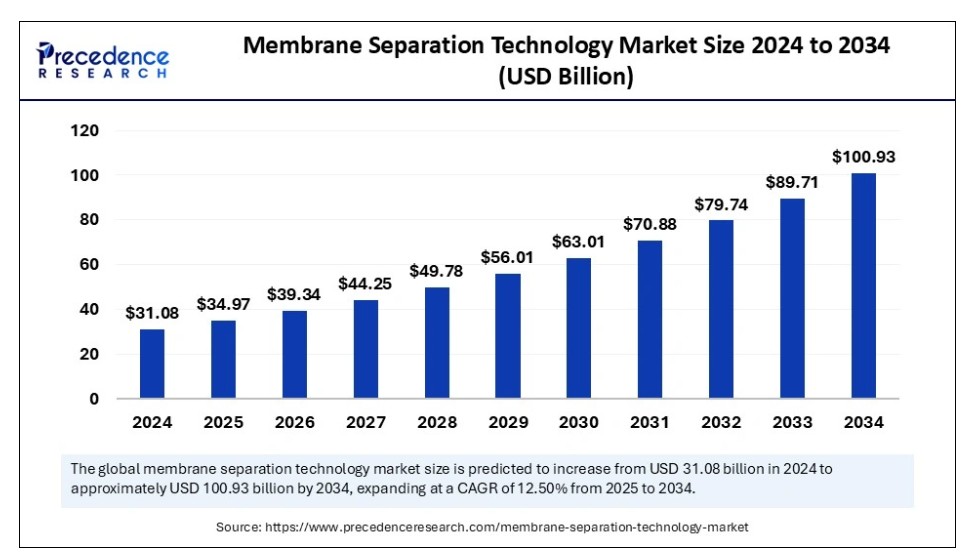

世界の膜分離技術市場規模は2024年に310億8,000万米ドルに達し、2025年の349億7,000万米ドルから2034年までに約1,009億3,000万米ドルへ拡大すると予測されている。2025年から2034年までの年間平均成長率(CAGR)は12.50%となる見込みである。製薬・バイオテクノロジー産業および研究機関における研究開発向けのスマートツール・技術への選好の高まりが、膜分離技術市場の成長を牽引している。

膜分離技術市場の主なポイント

- アジア太平洋地域は2024年に37%の最大市場シェアで市場を支配した。

- 北米は予測期間中に堅調な11%のCAGRで成長すると見込まれている。

- プロセス別では、2024年に限外ろ過セグメントが最大の市場シェアを占めた。

- プロセス別では、逆浸透セグメントが今後数年間で急速に拡大すると予測されている。

- タイプ別では、2024年に高分子膜セグメントが市場をリードした。

- タイプ別では、セラミック膜セグメントが予測期間を通じて最も速い成長が見込まれる。

- 用途別では、水処理セグメントが2024年に最大の市場シェアを占めた。

- 用途別では、食品・飲料加工セグメントが予測期間中に急速に拡大すると予測される。

- エンドユーザー別では、産業セグメントが2024年に市場を支配した。

- エンドユーザー別では、自治体セグメントが予測期間中に市場で最も急速に成長すると見込まれる。

- 技術別では、圧力駆動型膜セグメントが2024年に市場を支配した。

- 技術別では、電気透析膜セグメントが予測期間中に最も急速に成長する見込みである。

AIは膜分離技術をどのように改善できるか?

人工知能支援型膜研究では、PythonやMATLABなどのソフトウェアパッケージやライブラリが使用され、複雑なデータ分析を簡素化・アクセス可能にする。膜分離システムへのAI導入は、限外ろ過や逆浸透などの設計・最適化・管理を変革した。AIは膜分離プロセスの研究性能と持続可能性を向上させる。機械学習モデルはフラックスや除去率といったプロセスパラメータを高精度で予測する。AIによるプロセス最適化は省エネルギーを実現する。

アジア太平洋膜分離技術市場規模と成長(2025年~2034年)

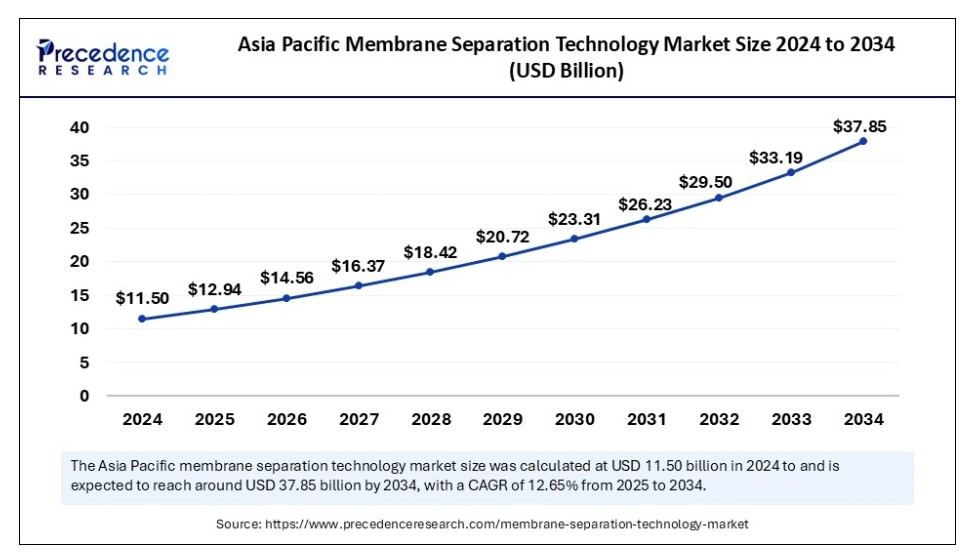

アジア太平洋膜分離技術市場規模は2024年に115億米ドルを示し、2034年までに約378億5000万米ドルに達すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)12.65%で成長する見込みである。

アジア太平洋膜分離技術市場の動向

アジア太平洋地域は2024年に膜分離技術市場で最大のシェアを占めた。人口増加と工業化が進み、清潔な水の需要と廃水処理戦略が促進されることから、この優位性は持続すると見込まれる。2024年12月、水金融パートナーシップ施設(WFPF)はアジア開発銀行(ADB)との水分野における投資継続を発表した。WFPFとADBのこの連携は、安全な飲料水へのアクセス拡大と衛生環境の改善を通じた住民支援を目的としています。さらに、効率的で生産性の高い灌漑・排水サービスも提供します。

アジア太平洋地域におけるADBのプロジェクトは、環境持続可能性と循環型経済の採用によりガバナンスと資金調達を改善することを目指しています。持続可能な資源としての水の供給、普遍的な水・衛生サービス、農業・経済における生産的水の実現に注力しています。経済協力開発機構(OECD)のアジア太平洋地域向け水ガバナンス原則は、政府のあらゆるレベルにおける持続可能な水政策の目標と指標を定義している。

シンガポール膜分離技術市場の動向

シンガポール膜コンソーシアム(SG MEM)は、シンガポールの研究サービスを基盤に、膜関連企業のための戦略的パートナーシップと協業を促進する。バイオメディカル、食品飲料、エネルギー、製薬、水、環境など様々な産業・分野に注力し、ガス分離・精製、制御された薬物送達システム、医療機器、空気濾過などに関連するクリーンで持続可能なソリューションの提供に取り組んでいます。シンガポールは経済発展を管理することで、開放的な投資政策と強力な自由市場経済を支援しています。

- 2025年2月、Memsift Innovations Pte Ltdはシンガポール工科大学(SIT)と、革新的な耐薬品性中空糸ナノろ過(NF)膜の開発に向けた研究提携を発表しました。

北米膜分離技術市場動向

北米は、高度な水処理プラントや産業セクターの設立増加により、最も速い成長率を示すと予測されています。産業および研究機関における技術の広範な採用が市場の拡大を支えています。水ろ過性能に関する厳格な法律および政府規制が市場を支えていると観察されています。さらに、米国環境保護庁(EPA)が設定した基準が地域市場のポートフォリオを後押ししています。この地域に存在する様々な食品・飲料産業と、水、牛乳、食品、ワイン、その他の製品の純度確保への取り組みが市場の拡大を牽引しています。

食品安全と汚染防止に関する政府規制も、北米地域における本市場の成長に追い風となった。堅調な製薬・バイオテクノロジー産業は、研究開発、インフラ整備・拡張、革新的な科学的イノベーション、技術進歩、医療施設への多額の投資を通じて、地域全体の成長に貢献している。

米国膜分離技術産業

米国膜技術協会(AMTA)は、水処理における膜ろ過および脱塩プロセスの応用に取り組んでいます。また、米国国民に清潔で安全、手頃な価格で信頼性の高い水を提供することを目指しています。さらに、水の有益な利用のために、自治体、産業、農業分野における廃水の処理にも取り組んでいます。米国エネルギー省国立再生可能エネルギー研究所(NREL)はバイオ合成ガス用膜分離装置において画期的な成果を上げた。米国水道協会はマイクロプラスチックやその他の水質脅威に対処する革新的膜技術の開発に成功した。

- 2024年6月、米国エネルギー省アルゴンヌ国立研究所のエネルギー水システム向け先端材料センター(AMEWS)の科学者らは、より効率的な分離の可能性を秘めた膜の新たな挙動を発見した。

支援的な規制と堅調な経済:欧州は大幅な成長へ

欧州は、近い将来、膜分離技術市場において顕著な成長率を示すと見込まれています。この地域的な成長は、環境に対する政府の厳しい規制によって観察されています。さらに、廃水処理のための効果的なソリューションに対するニーズの高まりも、地域市場の成長を後押ししています。2024年12月、世界ろ過協会(WFI)は、健康的な室内環境のための持続可能なろ過を目指しました。新興技術向け濾過技術の進歩達成も目指している。欧州自体も循環型経済と持続可能な水ソリューションに注力している。欧州政府は規制動向と基準更新を主導している。さらに、持続可能な濾過のための革新的な材料・技術と共に、先進濾過ソリューションへ人工知能を導入している。

フランス膜分離技術市場の動向

世界原子力協会によれば、フランスはエネルギー安全保障に基づく強固な政策を有し、同国の電力の70%を原子力エネルギーで賄っている。フランスは世界最大の電力純輸出国として顕著な地位を占め、年間30億ドルの収益を得ています。水処理に関する厳格な法規制の存在と、様々な膜分離技術の採用拡大が、欧州およびフランスの成長を大きく牽引しています。

- 2025年1月、水素設備スタートアップのH2SITEは、2026年末までに水素生産能力の工業化と拡大を図るため、3600万ドルの資金調達を発表しました。

市場概要

膜分離技術とは、研究所において半透膜を用いて目的の生体分子を分離・精製する手法を指す。廃水処理、浄水、食品加工などにおける膜材料と関連技術の広範な活用により、研究者はより優れた研究成果を達成できる。さらに、液体膜分離法をはじめとする各種膜分離手法は、産業および研究パフォーマンスの効率向上に寄与する。

製薬・化学産業では、環境持続可能性、汎用性、省エネルギー、高品質製品の実現に向け、これらの現代的材料・手法の導入が急速に進んでいる。2025年1月、アルケマは二酸化炭素分離・回収用ガス分離膜の開発に向けOOYOO社と提携。アルケマは高性能ポリマー分野の革新に貢献し、OOYOO社は膜設計を担当する。さらに2024年6月には、旭化成株式会社が注射剤調製用滅菌水製造膜システムの発売を発表した。

膜分離技術市場の成長要因

- 安全な水ソリューションの費用対効果の高い手段の普及が、膜分離技術市場の成長を牽引している。

- 細菌、重金属、塩類、ウイルスの除去による水浄化に関する研究の拡大が、環境に優しい技術の採用を加速させている。

- 食品や水中の不純物による胃腸感染症や重篤な症状の発生率上昇は、信頼性の高い膜分離技術の必要性を高めています。

- 膜材料と工業的製造プロセスの進歩は、主要プレイヤーに新たな市場機会をもたらします。

- 限外ろ過、精密ろ過など、複数の技術による水浄化の選好が高まっていることが、市場の成長を大きく推進しています。

市場動向

推進要因

技術的進歩と有望な特性

マイクロろ過、膜バイオリアクター、ナノろ過、逆浸透、膜蒸留、液体膜などの膜分離技術が進歩している。さらに、これらの技術は幅広い汚染物質のろ過を可能にする。また、環境に優しく、拡張性・適応性に優れた利点も提供する。これらは浮遊物質、炭素、微生物、生物汚染物質、医薬品、有機化合物などの処理に理想的です。

幅広い有機汚染物質の処理と効果的な水リサイクルを実現するこれらの技術の可能性が、膜分離技術市場の成長を牽引しています。この費用対効果が高く環境に優しい廃水処理ソリューションは、化学薬品の使用を最小限に抑え、有毒な副生成物を一切発生させません。これらの技術は有害な有機汚染物質への曝露を排除することで、公衆衛生の安全と環境安全を確保します。

- 2025年3月、Memsift InnovationsはMurugappa Groupとの共同で、Gosep限外ろ過膜の発売と最先端膜製造施設の開所を発表した。

抑制要因

性能パラメータと費用対効果

これらの技術群の性能は、運転条件、対象汚染物質の特性、膜特性によって影響を受ける可能性がある。さらに、膜材料の特性が膜ろ過効率に影響を与える。コスト、フラックス、運転条件の質は研究者にとって課題となり得る。設備の高コストは市場の成長をさらに阻害する。

機会

研究開発の取り組みと世界的な普及

研究開発の取り組みの拡大と新製品イノベーションは、膜分離技術市場に巨大な成長機会をもたらす。低エネルギー要件とこれらの技術の採用拡大が市場ポートフォリオを大幅に推進している。水質基準の規制は有望な水処理活動を保証する。さらに、研究・産業プロセスにおける水および飲料水の需要増加が膜分離技術の重要性を加速させている。研究施設や産業プラントにおける各種技術実施のための膜材料需要増が、市場における生産・流通を促進している。

- 2024年12月、東レ株式会社は滋賀工場に全炭素系二酸化炭素分離膜のパイロットプラントを設置すると発表し、2025年4月に操業を開始する予定である。

プロセス別分析

プロセス別では、2024年に限外ろ過セグメントが膜分離技術市場を支配した。これは圧力駆動プロセスとしての重要性と、分子分離における膜の広範な利用によるものである。この技術は浄水、廃水処理、食品・飲料加工、医薬品製造など幅広い分野で応用されており、市場拡大を牽引している。低エネルギー消費と低作動圧力の必要性が、マイクロろ過技術の広範な採用を促進している。

さらに、この技術に関連する比較的低いコストは、多くの研究用途において費用対効果の高い選択肢となっている。マイクロろ過技術で分離・精製された製品の保存期間が長いことも、この汎用性の高い技術の採用需要を高めている。

プロセス別では、予測期間中に逆浸透(RO)セグメントが膜分離技術市場で最も急速に成長すると予想される。このセグメント成長は、溶解固形物を流体から分離するための半透膜の広範な利用に牽引されている。清潔で浄化された水への需要の高まりと廃水処理の必要性の増加も、市場におけるこのセグメント成長を促進している。このシステムの容易なメンテナンスは、効果的な水軟化と消費者への清潔な水の供給を可能にする。全てのRO製品がEPA基準に準拠していることは、性能と効率の向上に寄与している。

タイプ別インサイト

タイプ別では、ポリマー膜セグメントが多用途性、費用対効果、利便性により2024年に膜分離技術市場をリードした。薬物送達システム、血液透析、人工臓器などにおけるポリマー膜材料の広範な応用が、バイオメディカル分野での拡大を牽引している。さらに、酸素、二酸化炭素、窒素、メタンなどの分離における利点が、ガス分離プロセスでの採用を促進しています。これらの材料がもたらす操作の容易さ、コンパクト設計、エネルギー効率が市場成長を加速させています。

タイプ別では、耐薬品性、高い耐久性、極限温度への適応性から、セラミック膜セグメントが今後数年間で膜分離技術市場において急速な成長が見込まれます。廃水処理、水浄化、ガス分離への需要増加がセラミック膜の重要性を高めている。製薬製造へのこれらの材料の組み込みが市場における重要性を推進している。膜性能の向上、コスト削減、研究開発を通じた新規用途開発におけるこれらの製品の理想的な特性が、このセグメントの成長を大幅に促進している。

アプリケーションインサイト

用途別では、2024年に水処理セグメントが膜分離技術市場を支配しました。これは、産業・農業・世界人口セクターにおける清潔で浄化された安全な水への需要増加によるものです。皮膚健康、関節健康、減量、全身の健康に対する意識の高まりが水処理の重要性を高めています。安全な飲料水を供給することで水系疾病を予防する取り組みの強化が、水処理計画の重要性を推進しています。水資源の保全、規制基準への適合、エネルギー生成への移行が、このセグメントの成長を大幅に促進している。

用途別では、予測期間中に膜分離技術市場で最も急速な成長が見込まれるのは食品・飲料加工セグメントである。このセグメントの成長は、食品・飲料加工における効率的で費用対効果の高い手法への需要増加に起因する。製品の入手容易性による利便性は、食品・飲料加工を通じたマーケティング流通の改善に寄与する。最適化されたサプライチェーン効率、輸送コスト削減、確実な配送は、食品安全と保存技術によって加速されています。食品廃棄物の削減による栄養品質の向上と持続可能性の実現への関心の高まりが、世界市場におけるこのセグメントの成長を推進しています。

エンドユーザー別インサイト

エンドユーザー別では、2024年に膜分離技術市場で産業セグメントが最大の市場シェアを占めました。これは、石油・ガス、発電、製造を含む複数の産業分野における浄水システム需要の高まりによるものです。スマート技術の積極的な導入と卓越した市場パフォーマンスが産業セグメントの成長を牽引しています。有望な顧客ケアを推進するための国内外企業との連携が産業拡大に寄与しています。

エンドユーザー別では、予測期間において自治体セグメントが膜分離技術市場を牽引すると見込まれる。工業化の拡大、都市化の進展、水インフラ改善の必要性が自治体セグメントの進展を推進している。環境に優しい手法による住民への浄水供給の取り組みがセグメント成長を促進する。政府・民間セクターとの連携は、製品・サービスの利用可能性とアクセシビリティ向上の機会を提供する。

技術インサイト

技術別では、2024年に圧力駆動型膜セグメントが膜分離技術市場を支配した。これは、浄水および脱塩目的でのナノろ過膜と逆浸透膜の需要増加によるものである。これらの膜がタンパク質保存において理想的な特性を有することから、科学研究分野での採用が増加している。化学薬品使用量を削減しながら多様なサンプルを試験できる特性が、圧力駆動型膜の需要を急増させている。環境への影響が最小限で、省エネルギー性に優れたこれらの材料の使用が、市場におけるこのセグメントの成長を加速させている。

電気透析膜セグメントは、食品・飲料産業での大規模な採用により、今後数年間で膜分離技術市場において急速な成長が見込まれる。食品製品の分離・濃縮におけるこれらの材料の需要増加が、その重要性を高めている。塩溶液濃縮、高水回収率、低圧運転、イオン選択性などの潜在的利点が、これらのシステムの革新的な成長を促進しています。容易なメンテナンス性と調整可能な設置面積により、エンドユーザーにとって理想的な選択肢となっています。

膜分離技術市場主要企業

- AMI International

- Osmonics

- Lenntech

- Pentair

- Genesis Water Technologies

- Pall Corporation

- Inge Water Technologies

- Hydranautics

- Toray Industries

- Veoliawater Technologies

主要企業による最新発表

- 2024年9月、デュポン・ウォーター・ソリューションズの副社長兼ゼネラルマネージャーであるジェロエン・ブルームハード氏は、同社のフィルムテックナノろ過(NF)膜製品群が「2024年サステナブル・テクノロジー・オブ・ザ・イヤー」に選出されたと発表した。

- 2024年10月、MTRカーボンキャプチャーの社長ブレット・アンドリュースは、カーボンキャプチャープラントが同社にとって画期的なマイルストーンであり、点源二酸化炭素回収のための手頃でクリーンな技術を拡大する重要な一歩であると発表した。

- 2024年7月、セラフィルテックのCEOウィンターゲルステは、同社がスタートアップから水ろ過分野の変革をもたらす有力企業へと成長した軌跡に感銘を受け、入社を決意したと表明した。

最近の動向

- 2024年5月、エア・プロダクツ・メンブレン・ソリューションズは、バイオLNG生産向けの新製品「PRISM Green Sep」液化天然ガス(LNG)膜分離装置の発売を発表した。

- 2024年3月、東レ株式会社は、高い耐久性、節水能力、耐薬品性の向上、CO2排出量の削減という点で理想的な逆浸透(RO)膜の発売を発表した。

レポートでカバーされるセグメント

プロセス別

- 精密ろ過

- 限外ろ過

- ナノろ過

- 逆浸透

タイプ別

- 高分子膜

- セラミック膜

- 金属膜

用途別

- 水処理

- 食品・飲料加工

- 化学・製薬

- 医療・ヘルスケア

エンドユーザー別

- 自治体

- 産業

- 住宅

技術別

- 圧力駆動型膜

- 電気透析膜

- 膜蒸留

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 はじめに

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 膜分離技術市場へのCOVID-19の影響

5.1. COVID-19の状況:膜分離技術産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 プロセス別グローバル膜分離技術市場

8.1. プロセス別膜分離技術市場

8.1.1. 精密ろ過(マイクロフィルトレーション)

8.1.1.1. 市場収益と予測

8.1.2. 超ろ過(ウルトラフィルトレーション)

8.1.2.1. 市場収益と予測

8.1.3 ナノろ過(ナノフィルトレーション)

8.1.3.1. 市場収益と予測

8.1.4. 逆浸透(リバースオズモシス)

8.1.4.1. 市場収益と予測

第9章 世界の膜分離技術市場、タイプ別

9.1 膜分離技術市場、タイプ別

9.1.1 セラミック膜

9.1.1.1 市場収益と予測

9.1.2 金属膜

9.1.2.1 市場収益と予測

第10章 用途別グローバル膜分離技術市場

10.1. 用途別膜分離技術市場

10.1.1. 水処理

10.1.1.1. 市場収益と予測

10.1.2. 食品・飲料加工

10.1.2.1. 市場収益と予測

10.1.3. 化学・製薬

10.1.3.1. 市場収益と予測

10.1.4. 医療・ヘルスケア

10.1.4.1. 市場収益と予測

第11章 グローバル膜分離技術市場:エンドユーザー別

11.1. 膜分離技術市場:エンドユーザー別

11.1.1. 自治体向け

11.1.1.1. 市場収益と予測

11.1.2. 産業向け

11.1.2.1. 市場収益と予測

11.1.3. 住宅向け

11.1.3.1. 市場収益と予測

第12章 グローバル膜分離技術市場、技術別

12.1. 膜分離技術市場、技術別

12.1.1. 圧力駆動型膜

12.1.1.1. 市場収益と予測

12.1.2. 電気透析膜

12.1.2.1. 市場収益と予測

12.1.3. 膜蒸留

12.1.3.1. 市場収益と予測

第13章 グローバル膜分離技術市場、地域別推定値およびトレンド予測

13.1. 北米

13.1.1. プロセス別市場収益と予測

13.1.2. タイプ別市場収益と予測

13.1.3. 用途別市場収益と予測

13.1.4. エンドユーザー別市場収益と予測

13.1.5. 技術別市場収益と予測

13.1.6. 米国

13.1.6.1. プロセス別市場収益と予測

13.1.6.2. タイプ別市場収益と予測

13.1.6.3. 用途別市場収益と予測

13.1.6.4. エンドユーザー別市場収益と予測 エンドユーザー別市場収益と予測

13.1.6.5. 技術別市場収益と予測

13.1.7. 北米その他地域

13.1.7.1. プロセス別市場収益と予測

13.1.7.2. タイプ別市場収益と予測

13.1.7.3. 用途別市場収益と予測

13.1.7.4. エンドユーザー別市場収益と予測

13.1.7.5. 技術別市場収益と予測

13.2. ヨーロッパ

13.2.1. プロセス別市場収益と予測

13.2.2. タイプ別市場収益と予測

13.2.3. 用途別市場収益と予測

13.2.4. エンドユーザー別市場収益と予測

13.2.5. 技術別市場収益と予測

13.2.6. イギリス

13.2.6.1. プロセス別市場収益と予測

13.2.6.2. タイプ別市場収益と予測

13.2.6.3. 用途別市場収益と予測

13.2.7. エンドユーザー別市場収益と予測

13.2.8. 技術別市場収益と予測

13.2.9. ドイツ

13.2.9.1. プロセス別市場収益と予測

13.2.9.2. 市場収益と予測、タイプ別

13.2.9.3. 市場収益と予測、用途別

13.2.10. 市場収益と予測、エンドユーザー別

13.2.11. 市場収益と予測、技術別

13.2.12. フランス

13.2.12.1. プロセス別市場収益と予測

13.2.12.2. タイプ別市場収益と予測

13.2.12.3. 用途別市場収益と予測

13.2.12.4. エンドユーザー別市場収益と予測

13.2.13. 技術別市場収益と予測

13.2.14. その他の欧州地域

13.2.14.1. プロセス別市場収益と予測

13.2.14.2. タイプ別市場収益と予測

13.2.14.3. 用途別市場収益と予測

13.2.14.4. エンドユーザー別市場収益と予測

13.2.15. 技術別市場収益と予測

13.3. アジア太平洋地域(APAC)

13.3.1. プロセス別市場収益と予測

13.3.2. タイプ別市場収益と予測

13.3.3. 用途別市場収益と予測

13.3.4. エンドユーザー別市場収益と予測

13.3.5. 技術別市場収益と予測

13.3.6. インド

13.3.6.1. プロセス別市場収益と予測

13.3.6.2. タイプ別市場収益と予測

13.3.6.3. 用途別市場収益と予測

13.3.6.4. エンドユーザー別市場収益と予測

13.3.7. 技術別市場収益と予測

13.3.8. 中国

13.3.8.1. プロセス別市場収益と予測

13.3.8.2. タイプ別市場収益と予測

13.3.8.3. 用途別市場収益と予測

13.3.8.4. エンドユーザー別市場収益と予測

13.3.9. 技術別市場収益と予測

13.3.10. 日本

13.3.10.1. プロセス別市場収益と予測

13.3.10.2. タイプ別市場収益と予測

13.3.10.3. 用途別市場収益と予測

13.3.10.4. エンドユーザー別市場収益と予測

13.3.10.5. 技術別市場収益と予測

13.3.11. アジア太平洋地域その他

13.3.11.1. プロセス別市場収益と予測

13.3.11.2. タイプ別市場収益と予測

13.3.11.3. 用途別市場収益と予測

13.3.11.4. エンドユーザー別市場収益と予測

13.3.11.5. 技術別市場収益と予測

13.4. 中東・アフリカ(MEA)

13.4.1. プロセス別市場収益と予測

13.4.2. タイプ別市場収益と予測

13.4.3. 用途別市場収益と予測

13.4.4. エンドユーザー別市場収益と予測

13.4.5. 技術別市場収益と予測

13.4.6. GCC

13.4.6.1. プロセス別市場収益と予測

13.4.6.2. タイプ別市場収益と予測

13.4.6.3. 用途別市場収益と予測

13.4.6.4. エンドユーザー別市場収益と予測

13.4.7. 技術別市場収益と予測

13.4.8. 北アフリカ

13.4.8.1. プロセス別市場収益と予測

13.4.8.2. タイプ別市場収益と予測

13.4.8.3. 用途別市場収益と予測

13.4.8.4. エンドユーザー別市場収益と予測

13.4.9. 技術別市場収益と予測

13.4.10. 南アフリカ

13.4.10.1. プロセス別市場収益と予測

13.4.10.2. タイプ別市場収益と予測

13.4.10.3. 用途別市場収益と予測

13.4.10.4. エンドユーザー別市場収益と予測

13.4.10.5. 技術別市場収益と予測

13.4.11. その他のMEA地域

13.4.11.1. プロセス別市場収益と予測

13.4.11.2. 市場収益と予測、タイプ別

13.4.11.3. 市場収益と予測、アプリケーション別

13.4.11.4. 市場収益と予測、エンドユーザー別

13.4.11.5. 市場収益と予測、技術別

13.5. ラテンアメリカ

13.5.1. 市場収益と予測、プロセス別

13.5.2. 市場収益と予測(タイプ別)

13.5.3. 市場収益と予測(用途別)

13.5.4. 市場収益と予測(エンドユーザー別)

13.5.5. 市場収益と予測(技術別)

13.5.6. ブラジル

13.5.6.1. 市場収益と予測(プロセス別)

13.5.6.2. 市場収益と予測(タイプ別)

13.5.6.3. 市場収益と予測(用途別)

13.5.6.4. 市場収益と予測(エンドユーザー別)

13.5.7. 市場収益と予測(技術別)

13.5.8. その他のラテンアメリカ地域

13.5.8.1. プロセス別市場収益と予測

13.5.8.2. タイプ別市場収益と予測

13.5.8.3. アプリケーション別市場収益と予測

13.5.8.4. エンドユーザー別市場収益と予測

13.5.8.5. 技術別市場収益と予測

第14章 企業プロファイル

14.1. AMI International

14.1.1. 会社概要

14.1.2. 製品提供

14.1.3. 財務実績

14.1.4. 最近の取り組み

14.2. Osmonics

14.2.1. 会社概要

14.2.2. 製品提供

14.2.3. 財務実績

14.2.4. 最近の取り組み

14.3. レンテック

14.3.1. 会社概要

14.3.2. 製品ラインアップ

14.3.3. 財務実績

14.3.4. 最近の取り組み

14.4. ジェネシス・ウォーター・テクノロジーズ

14.4.1. 会社概要

14.4.2. 製品ラインアップ

14.4.3. 財務実績

14.4.4. 最近の取り組み

14.5. パル・コーポレーション

14.5.1. 会社概要

14.5.2. 製品ラインアップ

14.5.3. 財務実績

14.5.4. 最近の取り組み

14.6. インジ・ウォーター・テクノロジーズ

14.6.1. 会社概要

14.6.2. 製品ラインアップ

14.6.3. 財務実績

14.6.4. 最近の取り組み

14.7. ハイドラノティクス

14.7.1. 会社概要

14.7.2. 製品ラインアップ

14.7.3. 財務実績

14.7.4. 最近の取り組み

14.8. 東レ株式会社

14.8.1. 会社概要

14.8.2. 製品ラインアップ

14.8.3. 財務実績

14.8.4. 最近の取り組み

14.9. ヴェオリア・ウォーター・テクノロジーズ

14.9.1. 会社概要

14.9.2. 製品ラインアップ

14.9.3. 財務実績

14.9.4. 最近の取り組み

14.10. アボット

14.10.1. 会社概要

14.10.2. 製品ラインアップ

14.10.3. 財務実績

14.10.4. 最近の取り組み

第15章 研究方法論

15.1. 一次調査

15.2. 二次調査

15.3. 前提条件

第16章 付録

16.1. 当社について

16.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖