❖本調査資料に関するお問い合わせはこちら❖

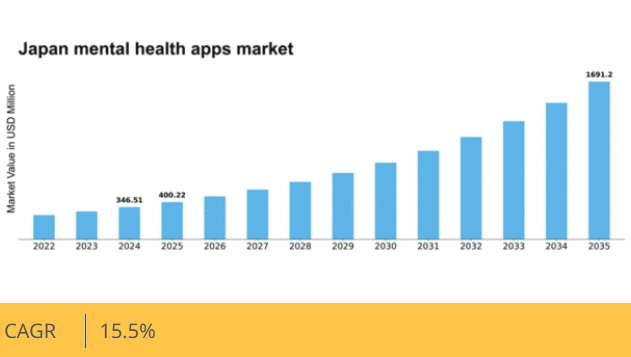

マーケットリサーチフューチャーの分析によると、日本のメンタルヘルスアプリ市場規模は2024年に3億4651万米ドルと推定された。日本のメンタルヘルスアプリ市場は、2025年の4億22万米ドルから2035年までに16億9120万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)15%を示すと予測されている。

主要市場動向とハイライト

日本のメンタルヘルスアプリ市場は、技術進歩とユーザーエンゲージメントの増加を背景に堅調な成長を遂げている。

- メンタルヘルスアプリへのユーザーエンゲージメントは上昇傾向にあり、精神的健康への関心の高まりを反映している。

- AIや機械学習などの先進技術の統合により、ユーザー体験とアプリ機能が向上している。

- 政府の支援策とイニシアチブが、メンタルヘルスアプリの開発と普及に有利な環境を醸成している。

- メンタルヘルスへの意識の高まりと、メンタルヘルスソリューションへの投資増加が、市場成長を推進する主要な要因である。

日本のメンタルヘルスアプリ市場

CAGR

15.5%

市場規模と予測

2024年市場規模346.51 (百万米ドル)2035年市場規模1691.2 (百万米ドル)CAGR (2025 – 2035)15.5%

主要プレイヤー

Calm(米国)、Headspace(米国)、BetterHelp(米国)、Talkspace(米国)、Woebot Health(米国)、Sanvello(米国)、Happify(米国)、MyTherapy(ドイツ)

日本のメンタルヘルスアプリ市場の動向

メンタルヘルスアプリ市場は、国民のメンタルヘルス問題に対する意識の高まりを背景に顕著な成長を遂げている。日本では、精神的な健康に対する社会的認識が変化し、デジタルプラットフォームを通じた支援を求める姿勢がより広く受け入れられるようになっている。この変化は、メンタルヘルス支援を目的とした様々なアプリケーションを利用するユーザー数の増加に反映されている。さらに、人工知能や機械学習などの先進技術の統合によりユーザー体験が向上し、これらのアプリケーションはよりパーソナライズされ効果的になっている。その結果、メンタルヘルスアプリ市場は、支援を求める個人にとってアクセス可能なリソースを提供する、広範な医療環境における不可欠な要素となりつつある。さらに、日本政府がメンタルヘルス施策を積極的に推進していることも、市場の拡大を後押ししている。メンタルヘルスサービスの改善とスティグマの軽減を目的とした政策は、より多くの個人にこれらのデジタルツールの利用を促している。医療提供者とアプリ開発者の連携もイノベーションを促進し、多様なユーザーニーズに応える新機能の開発につながっている。このダイナミックな環境は、メンタルヘルスアプリ市場が今後も成長を続け、日本の精神的健康に価値ある解決策を提供し続けることを示唆している。状況が進化するにつれ、より多くの個人がメンタルヘルスニーズを管理する主要な手段としてこれらのアプリケーションに頼るようになる可能性が高い。

ユーザーエンゲージメントの増加

精神的健康の重要性を認識する個人が増えるにつれ、メンタルヘルスアプリ市場におけるユーザーエンゲージメントの顕著な上昇が見られる。ダウンロード数とアクティブユーザー数の増加が特徴的なこの傾向は、人々のメンタルヘルスケアへのアプローチの変化を示しています。これらのアプリケーションの利便性とアクセシビリティが要因となり、ユーザーが自身のペースでサポートを求めることを可能にしていると考えられます。

先進技術の統合

人工知能や機械学習などの先進技術の組み込みが、メンタルヘルスアプリ市場を変革しています。これらの革新により、アプリケーションはコンテンツやリソースを個々のユーザーのニーズに合わせてカスタマイズし、パーソナライズされた体験を提供できるようになりました。この傾向は、より効果的で魅力的なメンタルヘルスソリューションへの移行を示唆しており、ユーザーの満足度と成果の向上につながっています。

政府の支援と取り組み

メンタルヘルスの認知向上とスティグマの軽減を目的とした政府の取り組みは、メンタルヘルスアプリ市場において重要な役割を果たしています。デジタルツールを活用したメンタルウェルビーイングを促進する政策を実施することで、政府は個人が支援を求めることにより安心できる環境を育んでいます。この支援は、市場内のさらなる成長とイノベーションを促進する可能性が高いです。

日本のメンタルヘルスアプリ市場を牽引する要因

メンタルヘルス意識の高まり

日本におけるメンタルヘルス問題への意識向上は、メンタルヘルスアプリ市場の重要な推進力である。社会的スティグマが薄れるにつれ、より多くの個人がメンタルヘルスの問題について支援を求めるようになっている。最近の調査では、人口の約30%がメンタルヘルスの課題を抱えていると認識しており、アクセスしやすいソリューションへの需要が急増している。この意識の高まりは、様々なメンタルヘルスのニーズに合わせた革新的なアプリケーションの開発を促し、市場を拡大させている。さらに、非営利団体や医療提供者による啓発活動は、メンタルヘルスリテラシーの促進に大きく寄与しており、これがアプリ導入をより支援的な環境へと導いています。ユーザーが支援やリソースを求めてテクノロジーに依存する傾向が強まる中、メンタルヘルスアプリ市場はこの文化的変化の恩恵を受ける可能性が高いです。

予防的メンタルヘルスケアへの焦点

予防的メンタルヘルスケアへの重点が日本でますます顕著になり、メンタルヘルスアプリ市場の成長を牽引しています。医療システムが予防策へ移行する中、メンタルヘルス問題への早期介入の重要性が認識されつつある。マインドフルネス、ストレス管理、情緒的ウェルビーイングを促進するアプリがユーザーの間で支持を集めている。研究によれば、予防的メンタルヘルスケアは重篤な精神疾患の発症率を最大25%削減できる。その結果、メンタルヘルスアプリ市場では、ユーザーが積極的にメンタルヘルスを管理できるよう支援するアプリケーションが急増し、ウェルネスとレジリエンスの文化が育まれている。

アプリ開発における技術的進歩

技術的進歩はメンタルヘルスアプリ市場形成において重要な役割を果たしている。人工知能(AI)と機械学習アルゴリズムの統合により、パーソナライズされた推奨やリアルタイムフィードバックが提供され、ユーザー体験が向上する。例えばAI駆動型チャットボットは即時サポートを提供し、メンタルヘルスリソースへのアクセスを容易にする。さらに、ウェアラブル技術の台頭により、ストレスレベルや睡眠パターンなどのメンタルヘルス指標のモニタリングが可能となり、アプリへの統合が進んでいます。こうした技術の融合は、ユーザーエンゲージメントの向上だけでなく、メンタルヘルス介入の効果も高めています。開発者の革新が続く中、メンタルヘルスアプリ市場は大幅な成長が見込まれており、今後数年間で年平均成長率(CAGR)20%超の予測が示されています。

メンタルヘルスソリューションへの投資増加

メンタルヘルスソリューションへの投資は、メンタルヘルスアプリ市場の重要な推進力です。日本のメンタルヘルススタートアップに対するベンチャーキャピタル資金は顕著な増加を見せており、投資額は昨年だけで約2億ドルに達しました。この資本流入により、開発者は幅広いメンタルヘルス問題に対応するより洗練されたアプリケーションを作成できるようになります。さらに、テクノロジー企業と医療提供者の間のパートナーシップがより一般的になり、包括的なメンタルヘルスソリューションの開発を促進しています。資金支援が拡大し続ける中、メンタルヘルスアプリ市場は成長を続け、ユーザーが効果的にメンタルウェルネスを管理するための多様なツールやリソースを提供する見込みです。

遠隔メンタルヘルスサービスへの需要拡大

日本では遠隔メンタルヘルスサービスへの需要が急速に高まっており、メンタルヘルスアプリ市場に大きな影響を与えています。利便性とアクセシビリティを重視する国民性から、多くの人が従来の対面相談よりもアプリを利用したセラピーやサポートを好んでいます。最近の調査では、ユーザーの40%以上がデジタルソリューションを好むと回答しており、その主な理由として使いやすさと匿名性が挙げられています。この傾向は、遠隔地に住む人々にもメンタルヘルスケアへのアクセスを可能にした遠隔医療サービスの台頭によってさらに後押しされています。遠隔サービスへの需要が拡大し続ける中、メンタルヘルスアプリ市場では、それに応じてユーザーの採用率とエンゲージメントの増加が見込まれます。

市場セグメントの洞察

日本のメンタルヘルスアプリ市場セグメントの洞察

日本のメンタルヘルスアプリ市場セグメントの洞察

メンタルヘルスアプリ市場のプラットフォームタイプ別洞察

メンタルヘルスアプリ市場のプラットフォームタイプ別洞察

日本のメンタルヘルスアプリ市場におけるプラットフォームタイプセグメントは、メンタルヘルスリソースの進化に伴いモバイルアプリケーションの多様化が進む重要な要素である。iOSやAndroidといったプラットフォームの存在感が顕著な中、市場は競争が激化し、多様なユーザー嗜好や技術的進歩に対応しつつある。

近年、iOSアプリはユーザーインターフェース設計とセキュリティ機能における評価の高さから変革を遂げ、メンタルヘルス支援を求めるユーザーに快適な環境を提供している。一方、Androidプラットフォームは膨大なユーザー基盤を背景に、多様なニーズに適した様々なアプリケーションの開発を可能にし、異なる消費者層におけるメンタルヘルスリソースへのアクセスを確保している。

この分野には、特定の治療ニーズや独自のメンタルウェルネスアプローチを支援するウェブベースのアプリケーションやニッチプラットフォームも含まれる。プラットフォームの多様性は、消費者のアクセシビリティと使いやすさを向上させるだけでなく、開発者が特定のユーザー層向けにサービスを革新・カスタマイズすることを促す。プラットフォームの専門性に焦点を当てることで、日本のメンタルヘルスアプリ市場のセグメンテーションは、適応性とユーザー重視の重要性を強調し、ダウンロード数とエンゲージメントの増加を推進している。

市場動向は、社会の変化や日本におけるメンタルウェルネスに関するよりオープンな対話に後押しされ、メンタルヘルスの課題に対する認識が高まっていることを示している。メンタルヘルス支援への需要が継続的に増加する中、プラットフォームタイプの重要性はユーザー体験を形作り、成功志向の市場環境を育む上で決定的な役割を果たすだろう。

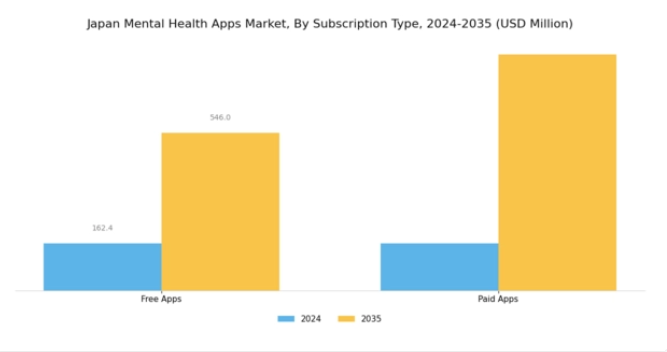

メンタルヘルスアプリ市場 サブスクリプションタイプに関する洞察

メンタルヘルスアプリ市場 サブスクリプションタイプに関する洞察

日本のメンタルヘルスアプリ市場は、ユーザーの多様なサブスクリプションタイプ嗜好に牽引され、顕著な変革を経験している。市場は無料アプリと有料アプリの両方が大きな存在感を示す特徴がある。無料アプリは通常、幅広いユーザー層を惹きつけ、金銭的障壁なく必須のメンタルヘルスリソースやツールを提供することで、アクセシビリティを促進し、より多くの個人がメンタルヘルス支援に関与するよう促す。一方、有料アプリは主に高度な機能やパーソナライズされたサービスを求めるユーザーを対象とし、よりカスタマイズされた体験を提供する。

このサブスクリプションモデルは、開発者が提供内容を強化し、高品質なコンテンツに継続的に投資できる収益源を育んでいます。社会運動や政府の取り組みによって推進される日本のメンタルヘルス問題への意識の高まりは、両タイプのアプリケーションのユーザー基盤拡大に重要な役割を果たしています。これらのサブスクリプションモデル間の力学は、国民の多様なニーズを反映するだけでなく、ユーザーが効果的かつ便利な方法でメンタルウェルビーイングを管理する方法をますます求めるにつれ、日本のメンタルヘルスアプリ市場全体の成長にも寄与しています。

セグメンテーションは、メンタルヘルスソリューションへのテクノロジー統合への継続的な移行を示しており、アクセス、エンゲージメント、そして日本のメンタルヘルスケア全体の改善において、各タイプの重要性を浮き彫りにしています。

メンタルヘルスアプリ市場におけるアクセシビリティとエンゲージメントの洞察

メンタルヘルスアプリ市場におけるアクセシビリティとエンゲージメントの洞察

日本のメンタルヘルスアプリ市場におけるアクセシビリティとエンゲージメント分野は、国内でメンタルヘルスへの意識が高まり続ける中、大きな可能性を秘めている。社会全体のメンタルヘルス成果向上への日本の取り組みは、技術を活用したメンタルヘルスケアへの注力を促進している。モバイルアプリは、その普及度の高さとユーザーへの即時的な支援・リソース提供能力により特に重要であり、継続的な関与を促進する。

ウェブベースのアプリも、より包括的なサービスと情報を提供することで幅広い層に対応し、重要な役割を果たしている。ゲーミフィケーション型アプリは、メンタルウェルネスへのインタラクティブで楽しいアプローチを提供し、ユーザーが自身のメンタルヘルス改善プロセスに積極的に参加するよう促す点で際立っている。これらのプラットフォームを通じて育まれるエンゲージメントは、継続利用を促進するだけでなく、ユーザーの成果向上にも寄与し、アクセシビリティとエンゲージメントセグメントの成長を牽引している。

日本におけるメンタルヘルスへの全体的な認識向上とスティグマの減少に伴い、このセグメントは柔軟性とアクセシビリティを求められるメンタルヘルス支援の需要に応え、継続的な成功が見込まれています。

メンタルヘルスアプリ市場 アプリケーション別インサイト

メンタルヘルスアプリ市場 アプリケーション別インサイト

日本のメンタルヘルスアプリ市場、特にアプリケーション分野は顕著な拡大を見せており、社会におけるメンタルヘルス問題への認識の高まりを反映しています。この分野には、うつ病や不安障害といった一般的な症状に直面するユーザーを支援する上で重要な役割を担う「うつ病・不安管理」が含まれる。特に若年層を中心に、心の健康向上を目的としたマインドフルネス実践を求める層の間で「瞑想管理」が注目を集めている。ストレス管理アプリは、日本の都市部における高速化した生活様式を考慮すると、ますます重要性を増している。さらに「ウェルネス管理」アプリケーションは、身体的・心理的健康を統合した包括的なメンタルヘルスアプローチを求めるユーザーに対応している。

依存症障害支援アプリの台頭は、薬物使用から行動上の懸念に至るまで、様々な依存症に対処するリソースの緊急性を物語っている。その他のアプリケーションは特定のニーズの空白を埋め続け、市場内に多様なエコシステムを形成している。全体として、日本のメンタルヘルスアプリ市場のセグメンテーションは、技術を通じてメンタルヘルスを優先する社会の変化を反映し、革新性とアクセシビリティによって特徴づけられている。

主要プレイヤーと競争環境

日本のメンタルヘルスアプリ市場は、メンタルヘルス問題への認識の高まりとデジタルソリューションの受容拡大に牽引され、ダイナミックな競争環境が特徴である。Calm(米国)、Headspace(米国)、BetterHelp(米国)などの主要プレイヤーは、革新的なサービスとユーザーフレンドリーなインターフェースを戦略的に活用する立場にある。これらの企業は、パーソナライズされたコンテンツと高度な分析を通じてユーザーエンゲージメントの向上に注力しており、ユーザー体験とアクセシビリティを重視する競争環境を形成している。こうした主要プレイヤーの存在は、価格競争だけでなくサービスの質や技術的進歩も競争の基盤となる、中程度の分散市場を示している。事業戦略面では、日本市場の文化的・言語的特性に応じたサービスローカライゼーションが加速している。このローカライズ戦略はサプライチェーン最適化と相まって、効率的かつ効果的なサービス提供を実現している。競争構造は依然として中程度の分散状態を維持し、複数のプレイヤーが市場シェアを争う一方、主要プレイヤーはサービス品質とイノベーションのベンチマークを設定する形で大きな影響力を保持している。

10月にはCalm(米国)が日本の主要医療提供者と提携し、同社のアプリを医療提供者のメンタルヘルスサービスに統合すると発表した。この戦略的動きは、Calmの日本市場における認知度向上だけでなく、既存の医療枠組みとの連携によりユーザーの信頼と採用率を高める可能性があり、意義深い。こうした提携は、伝統的な医療現場におけるデジタルメンタルヘルスソリューションの広範な受容への道を開くかもしれない。

9月にはHeadspace(米国)が、日本のユーザー向けに特化した新機能をリリース。現地のマインドフルネス実践や文化的参照を取り入れたこの取り組みは、Headspaceの文化的配慮とユーザー中心設計への姿勢を反映し、ユーザー定着率と満足度の向上に寄与する可能性がある。コンテンツを現地ユーザーに響く形で適応させることで、Headspaceは市場におけるリーダーとしての地位を確立し、より幅広い層の獲得が期待される。

8月にはベターヘルプ(米国)が、日本語に堪能な有資格専門家による個別セラピーセッションを提供する新たなサブスクリプション層を追加した。この戦略的拡大は、メンタルヘルスサービス利用の障壁となる文化的適応性のあるケアへの需要に対応する上で極めて重要である。サービス提供を強化することで、ベターヘルプは競合他社との差別化を図ると同時に、個別化されたメンタルヘルス支援への高まるニーズに応えている。

11月現在、メンタルヘルスアプリ市場の競争トレンドは、デジタル化、AI統合、持続可能性への焦点によってますます定義されつつある。企業はサービス提供の強化と市場拡大における協業の価値を認識し、戦略的提携がより一般的になりつつある。今後、競争上の差別化は、価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点へと移行する可能性が高い。この進化は、ユーザー体験と技術的進歩を優先する企業が、この急速に変化する環境でより優位に立つことを示唆している。

業界動向

日本のメンタルヘルスアプリ市場は、国民の間でメンタルヘルス問題への意識が高まっていることを反映し、最近著しい進展を見せている。メンタルヘルスジャパンやフウシンといった企業は、精神的健康の向上を目的とした革新的なソリューションの導入に重要な役割を果たしてきた。COVID-19パンデミックはメンタルヘルス支援の需要を高め、これらのアプリケーションへのユーザー関与を促進した。消費者がアクセス可能なメンタルヘルスリソースを求める中、市場評価額の急増を示す現状が確認されている。

直近数ヶ月では、組織がユーザーフレンドリーな機能に注力する中、デジタルメンタルヘルスサービスの重要性が浮き彫りとなった。M&A面では、iRestやWellnessといった主要プレイヤーを巻き込んだ広く報じられた取引は過去数ヶ月間存在しない。しかしながら、競争激化を踏まえると、市場は統合の機運が高まっている。

過去数年間の顕著な進展としては、HappifyやMindTechといった企業が主導する、メンタルヘルスサービスを企業向けウェルネスプログラムに統合する取り組みの導入が挙げられる。さらに、日本の政府政策ではメンタルヘルスの重要性がますます強調され、こうしたアプリケーションの社会的枠組みにおける意義が確固たるものとなっている。

将来展望

日本のメンタルヘルスアプリ市場 将来展望

メンタルヘルスアプリ市場は、認知度向上と技術進歩を原動力に、2025年から2035年にかけて年平均成長率(CAGR)15.5%で成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型パーソナライズド療法モジュールの統合

- 企業向けウェルネスプログラムへの展開

- 多様なユーザー基盤に向けた多言語サポート機能の開発

2035年までに、市場は著しい成長と革新を達成すると見込まれる。

市場セグメンテーション

日本のメンタルヘルスアプリ市場 プラットフォーム別展望

- iOS

- Android

- Web

- ウェアラブルデバイス

日本のメンタルヘルスアプリ市場 ユーザータイプ別展望

- 個人

- 医療専門家

- 企業従業員

- 学生

日本のメンタルヘルスアプリ市場 アプリケーション別展望

- ストレス管理

- 瞑想

- セラピー

- 気分追跡

- セルフヘルプ

日本のメンタルヘルスアプリ市場 価格モデル別展望

- サブスクリプション

- 単品購入

- フリーミアム

- アプリ内課金

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第4章:定量的分析

- 4.1 食品・飲料・栄養分野、用途別(百万米ドル)

- 4.1.1 ストレス管理

- 4.1.2 瞑想

- 4.1.3 セラピー

- 4.1.4 気分追跡

- 4.1.5 セルフヘルプ

- 4.2 食品・飲料・栄養、ユーザータイプ別(百万米ドル)

- 4.2.1 個人

- 4.2.2 医療専門家

- 4.2.3 企業従業員

- 4.2.4 学生

- 4.3 食品・飲料・栄養、プラットフォーム別(百万米ドル)

- 4.3.1 iOS

- 4.3.2 Android

- 4.3.3 Web

- 4.3.4 ウェアラブルデバイス

- 4.4 食品・飲料・栄養、価格モデル別(百万米ドル)

- 4.4.1 サブスクリプション

- 4.4.2 単発購入

- 4.4.3 フリーミアム

- 4.4.4 アプリ内課金

- 4.1 食品・飲料・栄養分野、用途別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 食品・飲料・栄養分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 開発件数に基づく食品・飲料・栄養分野の主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Calm(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Headspace(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 BetterHelp(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Talkspace(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Woebot Health(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 サンベロ(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ハッピーファイ(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 マイセラピー (ドイツ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Calm(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場アプリケーション別分析

- 6.3 日本市場ユーザータイプ別分析

- 6.4 日本市場プラットフォーム別分析

- 6.5 日本市場価格モデル別分析

- 6.6 食品・飲料・栄養分野における主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 食品・飲料・栄養分野のDRO分析

- 6.9 食品・飲料・栄養分野の推進要因影響分析

- 6.10 食品・飲料・栄養分野の抑制要因影響分析

- 6.11 供給/バリューチェーン:食品、飲料、栄養

- 6.12 用途別食品、飲料、栄養市場、2024年(%シェア)

- 6.13 用途別食品、飲料、栄養市場、2024年~2035年(百万米ドル)

- 6.14 ユーザータイプ別 食品・飲料・栄養市場 2024年(シェア%)

- 6.15 ユーザータイプ別 食品・飲料・栄養市場 2024年~2035年(百万米ドル)

- 6.16 食品・飲料・栄養、プラットフォーム別、2024年(%シェア)

- 6.17 食品・飲料・栄養、プラットフォーム別、2024年から2035年(百万米ドル)

- 6.18 食品・飲料・栄養、価格モデル別、2024年(シェア%)

- 6.19 食品・飲料・栄養、価格モデル別、2024年~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 用途別、2025-2035年(百万米ドル)

- 7.2.2 ユーザータイプ別、2025-2035年(百万米ドル)

- 7.2.3 プラットフォーム別、2025-2035年(百万米ドル)

- 7.2.4 価格モデル別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携