❖本調査資料に関するお問い合わせはこちら❖

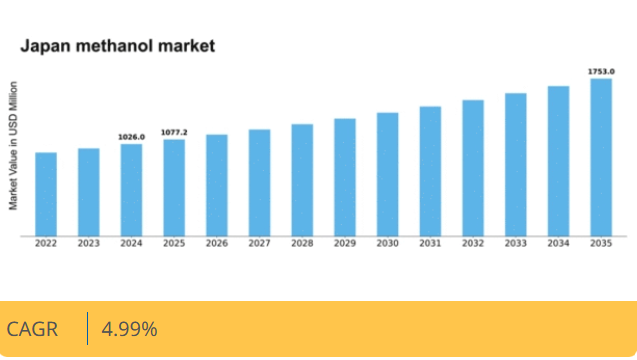

マーケットリサーチフューチャーの分析によると、2024年の日本のメタノール市場規模は10億2600万ドルと推定された。日本のメタノール市場は、2025年の10億7720万ドルから2035年までに17億5300万ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.9%を示すと予測されている。

主要市場動向とハイライト

日本のメタノール市場は、持続可能性と技術革新に向けた変革的な転換期を迎えています。

- クリーン燃料への需要が、特に運輸部門において日本のメタノール市場の成長を牽引しています。

- 先進的な生産技術への投資が、メタノール製造の効率向上とコスト削減を促進しています。

- 水素経済へのメタノールの統合が重要なトレンドとして台頭し、エネルギー転換における主要な役割を担う存在として位置づけられています。

- メタノール利用を支援する政府政策と持続可能な化学品への移行は、市場拡大の重要な推進力となっている。

日本メタノール市場

CAGR

4.99%

市場規模と予測

2024年市場規模1026.0 (百万米ドル)2035年市場規模1753.0 (百万米ドル)CAGR (2025 – 2035)4.99%

主要企業

Methanex Corporation (CA), Saudi Methanol Company (SA), BASF SE (DE), China National Petroleum Corporation (CN), LyondellBasell Industries N.V. (US), Celanese Corporation (US), OCI N.V. (NL), Yara International ASA (NO)

日本のメタノール市場動向

日本のメタノール市場は現在、需要と供給のダイナミクスが変化する活発な段階にある。同国はエネルギー安全保障の強化と温室効果ガス排出削減に注力しており、よりクリーンな代替燃料としてのメタノールへの関心が高まっている。この転換は、持続可能なエネルギー源の促進を目的とした政府政策によってさらに後押しされている。その結果、産業用途と運輸部門の両方によって牽引され、メタノールの生産と消費は今後数年間で大幅な成長が見込まれる。さらに、水素経済における主要構成要素としてメタノールを開発する日本の戦略的取り組みは注目に値する。政府はメタノール生産・利用を支えるインフラへの投資に意欲的であり、エネルギー転換におけるメタノールの役割強化が期待される。官民連携による研究開発はメタノールの革新的応用を導き、市場拡大につながる可能性がある。全体として、日本のメタノール市場はエネルギー持続可能性と技術革新という広範な潮流を反映し、大幅な進展を遂げようとしている。

クリーン燃料への需要高まり

日本では、従来の化石燃料に比べて排出量が少ないと認識されているメタノールを含む、よりクリーンな燃料の採用に向けた顕著な傾向が見られる。この転換は、代替エネルギー源の利用を促進する規制枠組みによって推進されており、カーボンフットプリント削減という国家目標と一致している。

生産技術への投資

メタノール生産の先進技術への投資が活発化している。日本企業は効率向上とコスト削減のための革新的な手法を模索しており、生産能力の拡大とメタノール市場における競争力強化につながる可能性がある。

水素経済への統合

メタノールを日本の水素経済に統合する動きが重要なトレンドとして浮上している。メタノールは水素の貯蔵・輸送を容易にする潜在的なキャリアとして検討されている。この進展は、将来のエネルギーシステムにおけるメタノールの役割を強化する可能性がある。

市場セグメントの洞察

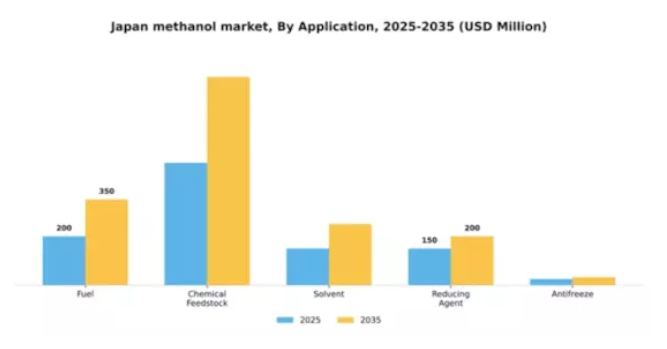

用途別:化学原料(最大)対燃料(最速成長)

日本のメタノール市場は多様な用途構造を示しており、化学原料が最大の市場シェアを占め、様々な化学プロセスにおいて中核的役割を担っている。燃料は重要なセグメントとして続き、クリーンエネルギー代替需要の高まりにより勢いを増している。さらに、溶剤、還元剤、不凍液などの他の用途も市場全体の動向に寄与しており、数多くの産業用途におけるメタノールの汎用性を反映している。近年、環境規制の強化と再生可能エネルギー源への移行を背景に、燃料セグメントが日本メタノール市場内で最も急成長している分野として台頭している。メタノール燃料技術の革新と、輸送・発電分野での導入が、この成長を推進する主要因である。メタノールの低排出性と効率性に対する認識が高まるにつれ、より多くの関係者がメタノール燃料ソリューションを選択する可能性が高く、将来の市場動向を大きく形作るでしょう。

化学原料(主流)対 燃料(新興)

化学原料は、ホルムアルデヒド、酢酸、各種プラスチックの製造に利用され、日本メタノール市場における主流用途であり続けています。このセグメントの強固さは、メタノールを重要な原料として依存する化学産業からの安定した需要に支えられている。一方、燃料用途は新興セグメントとして勢いを増しており、クリーン燃料技術の進歩と持続可能なエネルギーを推進する政府政策に後押しされている。自動車や産業用途における再生可能燃料代替品としてのメタノールへの関心の高まりは、エネルギー転換における重要な役割を位置づけているが、確立された化学原料用途の優位性と比べると、まだ発展途上段階にある。

最終用途産業別:自動車(最大)対 電子機器(最速成長)

日本のメタノール市場では、最終用途産業別のセグメンテーションにより、自動車、建設、農業、電子機器、医薬品の各分野に市場シェアが分散していることが明らかになる。自動車セクターは、燃料や化学原料など様々な用途でメタノールの特性を活用し、この分野を支配している。自動車に次いで、建設や農業などの分野が重要な役割を果たしており、電子機器や医薬品も、規模は小さいながらも貢献している。成長傾向を見ると、技術進歩と革新的な用途に牽引され、電子機器分野におけるメタノール需要が堅調に増加している。自動車産業は代替燃料を求める持続可能性イニシアチブにより進化を続け、建設と農業は安定した消費分野として残る。全体として、この分野は大幅な成長が見込まれており、電子機器が最も成長の速い最終用途産業として台頭している。

自動車(主力)対 電子機器(新興)

自動車セクターは日本のメタノール市場において主力であり、メタノールを多用途な代替燃料として、また化学生産における不可欠な成分として利用している。このセクターは、燃料技術の継続的な進歩と、よりクリーンなエネルギー源を求める環境規制の強化から恩恵を受けている。一方、電子部品や回路基板の製造におけるメタノール依存度の高まりから、電子機器産業が台頭しつつある。スマートデバイスの生産増加と先端技術への需要がメタノールの必要性を促進し、この分野における重要資源としての地位を確立している。両セクターの成長に伴い、市場全体における重要性は今後も変化し続けるだろう。

製造方法別:天然ガス改質(最大) vs 石炭ガス化(急成長)

日本のメタノール市場では、生産方法セグメントは主に天然ガス改質が主導しており、その効率性と低炭素排出量により最大のシェアを占めている。石炭ガス化も重要な位置を占めるが、環境政策が代替生産方法を推進する中で急速に台頭しており、これらの生産手法間の市場力のダイナミックな変化を反映している。成長傾向は、再生可能で持続可能な生産技術の採用が顕著に増加していることを示しており、バイオマスガス化とリサイクルが有望な可能性を示している。企業が持続可能性の実践強化と規制要件の達成を目指す中、これらのセグメントは注目を集めている。技術の革新とクリーンな生産方法への投資が成長をさらに促進し、予測期間中に市場の競争を激化させる見込みである。

天然ガス改質法(主流) vs バイオマスガス化法(新興)

天然ガス改質法は、確立されたインフラと費用対効果の高さから、日本のメタノール市場において依然として主流の生産方法である。信頼性と低い運用コストが評価されている。一方、バイオマスガス化は新興生産法であり、有機物をメタノールに処理しながら二酸化炭素排出量を大幅に削減するため、環境意識の高い関係者に支持されている。この手法は、持続可能なエネルギーソリューションの促進を目的とした政府施策によって支援されている。認知度が高まるにつれ、バイオマスガス化への投資は増加すると予想され、将来の生産における現実的な選択肢となり、再生可能エネルギー源への世界的な潮流に沿うものとなる。

形態別:液体(最大)対ガス(急成長)

日本のメタノール市場では、形態別シェアにおいて液体メタノールが最大規模を占め、圧倒的なシェアを維持している。この優位性は、燃料や工業プロセスなど多様な用途での広範な利用に起因する。ガス状メタノールは現時点では市場シェアが小さいものの、エネルギー生成や化学原料としての利用拡大に伴い急速に存在感を増している。日本のメタノール市場における成長傾向は、技術進歩と環境規制を背景にガス状メタノールへの移行を示している。産業がよりクリーンな代替手段を求める中、ガスセグメントはより速いペースで拡大すると予測される。エネルギー需要の増加や政府の支援政策といった要因がガス状メタノールの成長をさらに加速させ、市場における重要な役割を担う存在として位置づけている。

液体(主流)対ガス(新興)

液体メタノールは日本のメタノール市場で主流であり、自動車燃料や化学製造など多様な分野での汎用性と広範な応用が評価されている。確立されたインフラと生産能力がその主導的地位を支えている。一方、ガスメタノールは、よりクリーンな燃料源への需要増加により、特にエネルギー分野で重要な役割を担い始めている。市場環境の変化とガス処理技術の革新が相まって、ガス製メタノールの存在感が高まっている。企業がエネルギーパラダイムシフトに適応する中、持続可能性と効率性への重視が高まることで、ガス製メタノールは大幅な成長を遂げる態勢を整えている。

主要企業と競争環境

日本のメタノール市場は、イノベーション、持続可能性への取り組み、戦略的提携によって形成される競争環境が特徴である。メサネックス・コーポレーション(カナダ)、サウジ・メタノール・カンパニー(サウジアラビア)、BASF SE(ドイツ)などの主要企業は、操業効率と市場拡大を重視した戦略を積極的に推進している。メサネックス社(カナダ)は、革新的技術による炭素排出削減に注力し、持続可能なメタノール生産のリーダーとしての地位を確立している。一方、サウジメタノール社(サウジアラビア)は、増大する国内外の需要に対応するため生産能力を強化しており、生産能力拡大への確固たる経営的焦点が示されている。BASF SE(ドイツ)は、広範な研究開発能力を活用してメタノール用途の革新を推進し、市場における競争優位性を強化している。これらの企業が採用する事業戦略は、地域密着型製造とサプライチェーン最適化が鍵となる中程度の分散型市場構造を反映している。企業はグローバルサプライチェーン混乱に伴うリスク軽減のため、生産の現地化を加速中だ。この戦略は業務効率を高めるだけでなく、市場需要への迅速な対応を可能にする。主要プレイヤーの総合的影響力は大きく、技術革新と戦略的提携を通じた競争を牽引している。

10月、メサネックス社(カナダ)は再生可能エネルギー大手企業との提携を発表し、再生可能資源由来のメタノール生産を目的とした新施設の開発に乗り出した。この戦略的動きは同社の持続可能性への取り組みを強調するとともに、グリーンメタノール需要拡大の機会を捉える体勢を整えるものだ。この協業により、メサネックス社の市場シェア拡大が期待されると同時に、グローバルな持続可能性目標との整合性も図られる。

9月にはサウジメタノール社(サウジアラビア)が、今後2年間で生産能力を20%拡大する計画を発表した。この拡張は、国内外市場におけるメタノール需要の増加に対応する戦略的意義を持つ。生産能力の強化により、同社は地域における主要供給者の地位を固め、価格動向や競争戦略に影響を与える可能性が高い。

8月、BASF SE(ドイツ)は自動車産業向けに設計された新たなメタノールベース製品ラインを発表。排出ガス削減と燃費向上に焦点を当てた。この取り組みはBASFの革新的アプローチを示すと同時に、自動車分野における持続可能なソリューションへの需要拡大傾向を浮き彫りにした。これらの製品導入により、BASFの競争力強化と環境配慮型代替品を求める新規顧客の獲得が期待される。

11月現在、メタノール市場の競争動向はデジタル化、持続可能性、AIなどの先端技術統合によってますます定義されつつある。企業はイノベーションと変化する市場需要への対応のために協業の必要性を認識し、戦略的提携がより一般的になりつつある。価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行が明らかであり、将来の競争優位性はこれらの要素にかかると示唆している。

業界動向

日本のメタノール市場における最近の動向は、エネルギー産業や化学産業におけるメタノールの応用拡大を背景に、同分野への関心が高まっていることを示している。三菱ガス化学やSABICといった主要企業は、炭素排出削減とクリーンエネルギー移行に向けた取り組みにより高まる国内需要に対応すべく、生産能力を拡大している。2023年9月にはメタンエックス社が、政府の再生可能エネルギー技術支援策を受けて、日本におけるメタノール生産能力強化計画を発表。昭和電工は東洋ソーダ製造との協業により、持続可能なメタノール生産経路の研究開発を推進している。

特定企業間でのM&A動向が最近見られないことも、市場の安定性と成長可能性をさらに裏付けている。さらに、JX日鉱日石エネルギーや住友商事といった企業が製造プロセスにおけるメタノールの革新的応用を調査し市場競争力を高められるよう、低炭素技術への補助金という形で政府支援が継続されていることが市場評価に好影響を与えている。

日本のメタノール市場は、主要企業による戦略的展開と進歩が顕著であることから、引き続き活況を呈している。

日本メタノール市場セグメント分析

メタノール市場原料別展望

-

- 天然ガス

-

- 石油

-

- 石炭

メタノール市場派生製品別展望

-

- ホルムアルデヒド

-

- 酢酸

-

- その他

- メタノール市場最終用途産業別展望

- 運輸

- 建築・建設

- その他

- 日本メタノール市場将来展望

- 日本のメタノール市場は、2025年から2030年の間に4.99%のCAGRで成長すると予測されている。

- ジメチルエーテル

-

- その他

日本国内のメタノール需要は、主に化学工業、石油化学工業、燃料製造、工業用溶剤、工業用洗浄剤、工業用潤滑油、工業用添加剤、工業用触媒、工業用添加剤、工業用添加剤、工業

メタノール市場 最終用途産業別見通し

-

- 運輸

-

- 建築・建設

-

- その他

将来展望

日本メタノール市場 将来展望

日本のメタノール市場は、エネルギーおよび化学セクターにおける需要増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)4.99%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 生産効率向上のためのメタノール・トゥ・オレフィン(MTO)プラントの開発。

- 持続可能性目標達成に向けた再生可能メタノール生産技術への投資。

- 輸送・発電分野におけるメタノール燃料電池の応用拡大。

2035年までに、イノベーションと戦略的投資によりメタノール市場は堅調な成長を達成すると予想される。

市場セグメンテーション

日本メタノール市場形態別見通し

- 液体

- ガス

- 固体

日本メタノール市場用途別見通し

- 燃料

- 化学原料

- 溶剤

- 還元剤

- 不凍液

日本メタノール市場最終用途産業別見通し

- 自動車

- 建設

- 農業

- 電子機器

- 医薬品

日本メタノール市場生産方法別見通し

- 天然ガス改質

- 石炭ガス化

- バイオマスガス化

- リサイクル

- その他

- エグゼクティブサマリー

- 市場概要

- 主要な調査結果

- 市場セグメンテーション

- 競争環境

- 課題と機会

- 将来展望

- 市場導入

- 定義

- 調査範囲

- 調査目的

- 前提条件

- 制限事項

- 調査方法論

- 概要

- データマイニング

- 二次調査

- 一次調査

- 一次インタビュー及び情報収集プロセス

- 一次回答者の内訳

- 予測モデル

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- データ三角測量

- 検証

- 市場ダイナミクス

- 概要

- 推進要因

- 抑制要因

- 機会

- 市場要因分析

- バリューチェーン分析

- ポーターの5つの力分析

- 供給者の交渉力

- 購入者の交渉力

- 新規参入の脅威

- 代替品の脅威

- 競合の激しさ

- COVID-19影響分析

- 市場への影響分析

- 地域別影響

- 機会と脅威分析

- 日本メタノール市場、原料別(百万米ドル)

- 天然ガス

- 石油

- 石炭

- 日本メタノール市場、派生製品別(百万米ドル)

- ホルムアルデヒド

- 酢酸

- ジメチルエーテル

- その他

- 日本のメタノール市場、最終用途産業別(百万米ドル)

- 運輸

- 建築・建設

- その他

- 競争環境

- 概要

- 競争分析

- 市場シェア分析

- メタノール市場における主要成長戦略

- 競合ベンチマーキング

- メタノール市場における開発件数ベースの主要プレイヤー

- 主要動向と成長戦略

- 新製品発売/サービス展開

- 合併・買収

- 合弁事業

- 主要プレイヤー財務マトリックス

- 売上高および営業利益

- 主要プレイヤー研究開発費(2023年)

- 企業プロファイル

- 三井物産株式会社

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

- SABIC

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

- 昭和電工株式会社

- 財務概要

- 提供製品

- 主要開発動向

- SWOT分析

- 主要戦略

- メタンエックス社

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- 東洋ソーダ製造

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- 三菱ガス化学株式会社

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- JX新日本石油エネルギー株式会社

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- クラトン・コーポレーション

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- ジャパンエナジー株式会社

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- 住友商事

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- デュポン

- 財務概要

- 提供製品

- 主要な進展

- SWOT分析

- 主要戦略

- クウェート石油公社

- 財務概要

- 提供製品

- 主要な進展

- SWOT分析

- 主要戦略

- 丸紅株式会社

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- 東洋エンジニアリング株式会社

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- 付録

- 参考文献

- 関連レポート

- 表一覧

- 前提条件一覧

- 日本メタノール市場規模推計と予測、原料別、2019-2035年(10億米ドル)

- 日本メタノール市場規模推計と予測、派生製品別、2019-2035年(10億米ドル)

- 日本メタノール市場規模推計と予測、最終用途産業別、2019-2035年(10億米ドル)

- 製品発売/製品開発/承認

- 買収/提携