❖本調査資料に関するお問い合わせはこちら❖

マイクロ灌漑システム市場規模とシェア予測見通し 2025年から2035年

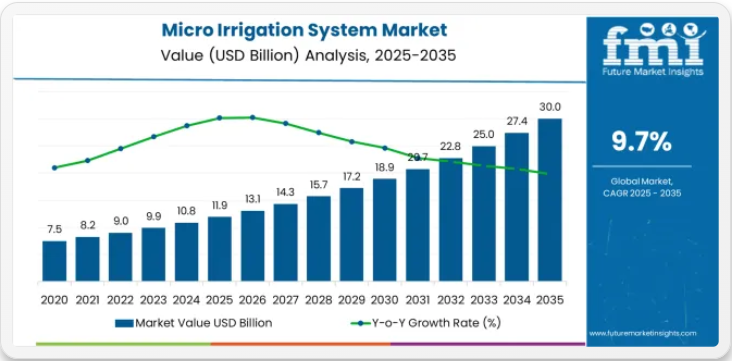

世界のマイクロ灌漑システム市場は、2035年までに301億米ドルに達すると予測されており、予測期間中に182億米ドルの絶対的な増加を記録する見込みです。市場規模は2025年に119億米ドルと評価され、評価期間中に年平均成長率(CAGR)9.7%で上昇すると見込まれています。世界的な節水型農業ソリューションへの需要増加、精密灌漑技術への需要拡大、持続可能な農業および水資源保全プロジェクトへの世界的な投資増加に支えられ、同期間中に市場規模全体は約2.5倍に成長すると予想される。ただし、初期設置コストの高さと小規模農家における認知度の低さが市場拡大の課題となる可能性がある。

2025年から2030年にかけて、マイクロ灌漑システム市場は119億米ドルから190億米ドルへ拡大し、71億米ドルの価値増加が見込まれる。これは10年間の予測成長過程総量の39.0%を占める。この発展段階は、節水と精密農業ソリューションへの需要増加、スマート灌漑コントローラーやセンサーベースシステムにおける製品革新、IoT技術や自動化農業イニシアチブとの統合拡大によって形作られる。企業は、先進的な点滴灌漑技術、持続可能な水管理ソリューションへの投資、果樹園・ブドウ園・畑作作物への戦略的市場拡大を通じて競争優位性を確立している。

2030年から2035年にかけて、市場規模は190億米ドルから301億米ドルへ拡大し、さらに111億米ドル増加すると予測される。これは10年間の総拡大規模の61.0%を占める。この期間は、特定の作物要件に合わせたハイブリッド点滴灌漑設計やAIベースの灌漑最適化プラットフォームといった専門的なマイクロ灌漑システムの拡大、灌漑機器メーカーと農業コミュニティ間の戦略的連携、水利用効率と気候変動への耐性強化への注力が特徴となる見込みです。精密農業とスマート農業への関心の高まりが、多様な農業用途における先進的で高性能なマイクロ灌漑ソリューションの需要を牽引します。

マイクロ灌漑システム市場が成長している理由とは?

マイクロ灌漑システム市場は、世界的な水不足の課題に対処しつつ、農家が優れた水利用効率と持続可能な作物生産性を達成することを可能にすることで成長しています。農業生産者は水消費の最適化と収量品質の向上に対する圧力が高まっており、マイクロ灌漑ソリューションは従来品灌漑方法と比較して通常40~60%の節水効果をもたらすため、これらのシステムは長期的な農業の持続可能性に不可欠である。精密農業の潮流における自動化された給水の必要性は、作物の性能向上、労働力要件の削減、多様な気候条件下での一貫した生産を可能にする先進的なマイクロ灌漑ソリューションへの需要を生み出している。

節水プログラムと持続可能な農業基準を推進する政府施策は、果樹園・ブドウ園・畑作・保護栽培分野での導入を促進している。これらの分野では水管理が収量品質と農場収益性に直接影響する。気候変動に強い農業と効率的な資源利用への世界的な転換は、水と養分を浪費する潅漑・溝灌漑に代わる手法を求める農家の需要を加速させている。しかしながら、1ヘクタールあたり1,200~2,500米ドルに及ぶ高い初期投資コストと、システム設計における技術的複雑さが、資源制約のある小規模農家や灌漑インフラが未発達な地域における導入率を制限する可能性があります。

セグメント別分析

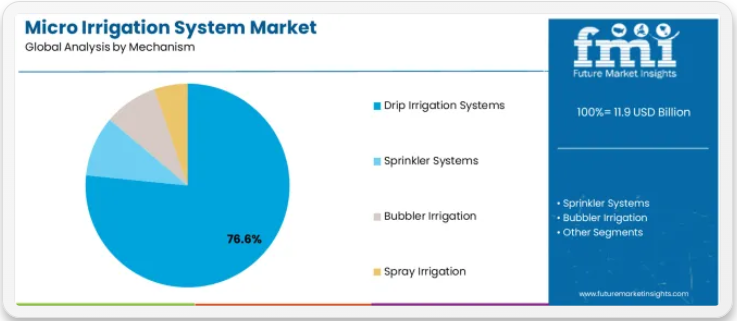

本市場は、機構別、構成部品別、作物タイプ別、農業技術別、エンドユーザー別、地域別に分類されます。機構別では、点滴灌漑システム、スプリンクラーシステム、バブラー灌漑、散水灌漑に分類される。構成部品別では、ドリッパー・エミッター、配管・支管、制御弁・フィルター、スマートコントローラー・流量計、継手・その他に分類される。作物タイプ別では、果樹園・ブドウ園、畑作作物、プランテーション作物、その他作物タイプを含む市場。農業技術別では、露地栽培と保護栽培に分類される。エンドユーザー別では、農家、大規模民間・企業農場、政府プロジェクト、その他で構成される。地域別では、アジア太平洋、ヨーロッパ、北米、中南米、中東・アフリカに区分される。

メカニズム別では点滴灌漑システムセグメントが圧倒的シェアを占める

点滴灌漑システムセグメントは、2025年に総市場の約76.6%を占め、マイクロ灌漑市場における支配的な存在です。この先進的なカテゴリーには、地表点滴(点滴システムの41%)、地下点滴(28%)、インライン点滴(23%)、重力/家族給水点滴(8%)などの形態が含まれ、精密な水と養分の用途により作物の生産性を向上させます。点滴灌漑セグメントの市場リーダーシップは、卓越した水利用効率、施肥灌漑との互換性、そして従来型灌漑方法と比較して最大70%の節水を実現しつつ、多様な作物タイプで20~90%の収量増加をもたらす実証済みの能力に起因する。

スプリンクラーシステムセグメントは18%の市場シェアを維持し、センターピボットやラテラルムーブシステムによる畑作作物や広域灌漑向けの柔軟な灌漑ソリューションを必要とする農家に対応しています。バブラー灌漑セグメントは3%、スプレー灌漑は2.4%の市場シェアを占め、温室栽培や景観灌漑向けの特殊用途を特徴としています。

点滴灌漑システムセグメントを牽引する主な利点は以下の通りです:

- 根圏への的確な供給による優れた水効率で、蒸発・流出損失を最小化

- 灌漑システムを通じた同期化された養分供給による最適な作物栄養管理を実現する施肥灌漑の統合

- 果樹園、ブドウ園、高付加価値作物において25~50%の収量向上可能性

- 灌漑システムを通じた施肥灌漑の統合により、作物の栄養状態を最適化する栄養素の同期供給を実現

- 果樹園、ブドウ園、高付加価値作物において25~50%の収量向上をもたらす収量増強の可能性

- 農業作業全体における自動化機能と手動灌漑要件の削減による人件費削減

自動化

構成部品別では、ドリッパーおよびエミッターセグメントが最大の市場を占める

ドリッパーおよびエミッターは、精密灌漑システムにおける主要な給水機構としての重要な役割を反映し、2025年には約27%の市場シェアでマイクロ灌漑部品市場を支配する。このセグメントの市場リーダーシップは、圧力補償設計、詰まり防止技術、流量最適化における継続的な革新によって強化されており、様々な地形や側溝長にわたる均一な給水を保証する。

配管・支管セグメントは、ポリエチレンパイプ、PVCメインライン、特殊薄肉ドリップテープを通じて22%の市場シェアを占め、マイクロ灌漑システムの配水ネットワークを形成する。制御弁とフィルターは18%のシェアを占め、システム保護と水質管理に不可欠な役割を果たす。スマートコントローラーと流量計は16.0%のシェアを獲得しており、IoT対応灌漑自動化とリアルタイム監視機能の普及拡大が追い風となっている。継手・その他は、システム組立・稼働に不可欠なコネクター、エンドキャップ、圧力調整器により17.0%のシェアを維持。

部品選好を支える主要市場の動向:

- 圧力補償機能による精密流量制御で多様な圃場条件下でも均一な用途を実現するドリッパー・エミッター

- 10~15年のシステム寿命に適合する耐久仕様でコスト効率的な送水を実現する配管インフラ

- 土壌水分センサー、気象データ、作物の蒸散量に基づく自動灌漑スケジュールを可能にするスマートコントローラー

- メーカーが完全な灌漑ソリューションパッケージを提供するバンドル部品購入を促進するシステム統合要件

エンドユーザー別では、農家セグメントが圧倒的な市場シェアを占める

中小規模の所有者を含む農家セグメントは、マイクロ灌漑市場における主要なエンドユーザーカテゴリーであり、2025年には総市場シェアの約44%を占める見込み。このセグメントには個人農家や家族経営の農場が含まれ、通常1~20ヘクタールを管理。設置費用の40~90%を政府補助金がカバーするため、マイクロ灌漑が経済的に利用可能となっている。農家セグメントの優位性は、世界的に小規模農業が数的に優勢であること、および資源制約のある生産者層における節水型灌漑導入を促進する政策介入を反映している。

大規模民間・企業農場は28%の市場シェアを占め、広大な耕作面積、社内技術専門知識、補助金なしのシステム投資を可能とする資本力を有する商業農業事業体を代表する。政府プロジェクト及び農業部門は、実証農場、研究ステーション、公共灌漑計画を通じて19%のシェアを維持する。協同組合や農業請負業者を含むその他セグメントは、共有インフラモデルとサービスベースの灌漑導入により9%の市場シェアを占める。

農家セグメントを牽引する主な利点は以下の通り:

- ・高成長市場では国・州プログラムによる補助金利用が可能で、農家の投資額がシステム総費用の10~50%に削減

- ・追加農地へのアクセスが乏しい小規模農家が既存農地で生産集約化を迫られる「収量向上の必要性」

- ・地下水アクセスや灌漑インフラが限られる小規模農家に不均衡な影響を与える「水不足の影響」

- ・政府農業部門やNGOによる普及支援(特に小規模農家向けマイクロ灌漑導入を重点対象)

マイクロ灌漑システム市場の推進要因、制約要因、主要トレンドは何か?

本市場は、水不足と農業生産性に関連する3つの具体的な需要要因によって牽引されている。第一に、主要農業地域全体で世界の水ストレス状況が深刻化しており、世界資源研究所(WRI)は17カ国が極めて高い水ストレスに直面していると特定している。マイクロ灌漑は潅漑式灌漑法と比較して40~70%の節水効果を提供する。第二に、政府補助金プログラムが導入を加速させており、インドの「一滴の雨で収穫増」計画では55~90%の費用補助を提供、中国の農業近代化イニシアチブは温室用点滴灌漑設備を支援、カリフォルニア州の灌漑効率化助成金はシステム費用の50%を補填している。第三に、気候変動適応要件が農家をレジリエントな灌漑インフラへ導いており、マイクロ灌漑は干ばつ期でも生産性を維持し、水不足条件下で作物品質を最適化する制御された欠水灌漑戦略を可能にする。

市場の制約要因としては、作物の種類や技術レベルに応じて1ヘクタールあたり1,200~2,500米ドルという高額な初期資本が必要であり、補助金制度を利用できない開発途上地域の小規模農家にとって経済的障壁となっている。システム設計・設置・保守の技術的複雑さも導入の障壁であり、特に訓練を受けた灌漑技術者や、目詰まり・圧力異常・部品故障に対応するアフターサービス網が不足する地域では課題が大きい。水質制限はシステム性能に影響を及ぼす。高濃度の堆積物、化学汚染物質、生物的増殖には高度な濾過ソリューションが必要であり、資源制約のある農家の能力を超える運用コストと保守要件を増加させる。

主要トレンドはアジア太平洋市場、特にインドと中国における導入加速を示している。2030年までに1,000万ヘクタールのマイクロ灌漑拡大を目標とする政府指令が前例のない市場成長を牽引している。技術進歩は、土壌水分センサー、気象ベースのスケジュールアルゴリズム、モバイルアプリインターフェースを備えたスマート灌漑コントローラーへと向かっており、精密な水管理と遠隔システム監視を可能にします。再生可能エネルギー、特に太陽光発電ポンプシステムとの統合は、電力アクセス制限に対処すると同時に、オフグリッド農業地域における運用コストを削減します。しかし、気候パターンが従来の水不足地域で降雨量の増加に向かう場合、または画期的な干ばつ耐性作物品種が主要農業システム全体での灌漑依存度を低下させる場合、市場の仮説は混乱に直面する可能性があります。

主要国別マイクロ灌漑システム市場分析

マイクロ灌漑システム市場は世界的に勢いを増しており、インドは積極的な節水計画と設置費用の最大90%をカバーする政府補助金プログラムにより主導権を握っている。中国は温室野菜の拡大とコスト効率の高い薄肉点滴灌漑技術により追い上げ、アジア太平洋地域における戦略的成長過程拠点としての地位を確立している。米国はカリフォルニア州とフロリダ州の果樹園における精密農業の導入が進み、先進的灌漑技術導入における役割を強化するなど、著しい進展を見せている。日本は保護栽培の拡大と高齢化する農業労働力問題に対応する自動化ソリューションを通じ堅調な成長過程を示し、温室インフラへの継続的投資を暗示している。一方、スペインはEU支援の節水施策で際立ち、ムルシアとカルタヘナ地域ではマイクロ灌漑普及率が90%を超えている。オーストラリアとブラジルは水不足緩和と輸出作物拡大を原動力に着実な進展を続けている。インドと中国が世界の拡大の基軸を担う一方、既存市場は成長経路に安定性と多様性を構築している。

本レポートは40カ国以上の詳細分析を網羅し、特に顕著な成長を遂げる国々を以下に紹介する。

インドが世界市場拡大を牽引

インドは2035年まで年平均成長率(CAGR)12.2%で、マイクロ灌漑システム市場において最も高い成長可能性を示している。同国の主導的立場は、ジャル・シャクティ・ミッション(水資源開発計画)に基づく包括的な節水施策、55~90%のコスト支援を提供する大規模な政府補助金プログラム、2030年までに1,000万ヘクタールのマイクロ灌漑普及を目指す積極的な拡大目標に起因する。成長過程はマハラシュトラ州、カルナータカ州、ラージャスターン州、タミル・ナードゥ州、アーンドラ・プラデーシュ州などの主要農業地域に集中しており、果樹・野菜・サトウキビ農家が水効率と収量向上のために点滴灌漑やスプリンクラーシステムを導入している。農業部門、農家生産者組織、民間灌漑企業を通じた流通経路により、多様な農業コミュニティや作物品種への展開が拡大している。

主要市場要因:

- 世界最大の灌漑面積(7000万ヘクタール超)がマイクロ灌漑転換の巨大な潜在市場を形成

- 「プラダン・マントリ・クリシ・シンチャイ・ヨジャナ」を通じた政府支援(包括的補助金・技術支援プログラム)

- 21主要都市で地下水枯渇が進行する水不足圧力による効率的灌漑技術の緊急導入

- 国内メーカーによる技術ローカライズ(国際ブランド比30-50%安価な点滴灌漑システム提供)

中国が急成長市場として台頭

山東省、河北省、河南省、新疆ウイグル自治区では、農業近代化政策と水資源管理指令を背景に、温室野菜栽培、果樹園開発、大規模畑作施設においてマイクロ灌漑システムの導入が加速している。2030年までに400万ヘクタールの保護栽培を目標とする包括的な温室農業拡大と連動し、2035年までのCAGR11.5%という強い成長過程を示している市場。中国農家は、政府の水利用効率基準を満たしつつ収穫量向上を図るため、コスト効率の高い薄肉点滴テープと自動施肥灌漑システムを導入している。第14次五カ年計画における農業発展方針は灌漑近代化への持続的需要を創出。食料安全保障への注力強化が、多様な農業地域における節水技術導入を促進している。

主要発展領域:

- 380万ヘクタールの保護栽培を必要とする温室野菜ブームが精密灌漑インフラを要求

- 地方政府による水利用効率目標の設定義務化と省農業部門を通じた設備補助金提供

- 国内製造能力により生産規模の迅速な拡大が可能。主要中国メーカーは30~40%のコスト優位性を実現

- 北西部地域では綿花・トウモロコシ・小麦生産者が節水目的で点滴灌漑を導入し、大規模面積での採用が進む

米国は強力な技術革新を示す

米国市場は精密農業技術との統合に基づく先進的マイクロ灌漑技術で主導的立場。土壌水分センサー、気象ベース制御装置、衛星作物モニタリングシステムなどを含む。西部諸州の水不足、地下水採取を制限する環境規制、持続可能な農業手法の普及拡大を背景に、2035年まで年平均成長率8.8%の堅調な潜在成長性を示す。成長はカリフォルニア、フロリダ、ワシントン、アリゾナに集中し、アーモンド、柑橘類、ブドウ、野菜生産者などの特殊作物生産者が自動施肥機能を備えた先進的点滴灌漑システムを導入。灌漑機器販売業者、農業協同組合、メーカー直販ルートを通じた技術展開により、小規模果樹園から5,000ヘクタール超の企業農場まで多様な農業経営への普及が拡大している。

主要市場セグメント:

- カリフォルニア州の果樹園近代化:120万ヘクタールの樹木作物が干ばつ耐性強化と水資源規制順守のため微細灌漑へ移行

- 気象観測所連携型IoT対応スマートコントローラー導入:標準点滴灌漑比で20~30%の追加節水効果を達成

- 精密農業統合:灌漑スケジュールを土壌水分モニタリング・作物蒸散量モデリングと連動

- サステナビリティ報告:環境管理責任を果たすため、企業農場が認証済み節水型灌漑へ移行

日本:保護栽培統合の実証

日本のマイクロ灌漑市場は、温室生産システムと高付加価値野菜栽培に焦点を当てた高度な導入事例を示しており、制御環境下で自動点滴システムの統合により95%の水利用効率を達成した実績がある。高齢化する農業労働力による省力化自動化の需要と、安定した品質のプレミアム農産物に対する消費者需要に牽引され、2035年まで年平均成長率9.5%の強い成長過程を維持。北海道、長野、愛知、熊本などの主要農業地域では、既存の温室インフラや精密環境管理プログラムとシームレスに統合された、肥料灌漑システムと気候制御灌漑の先進的な導入が進んでいる。

主要市場特性:

- ・5万ヘクタールに及ぶ先進温室による保護栽培の拡大(統合灌漑・施肥灌漑システム必須)

- ・センサーベースの灌漑スケジュール設定と遠隔監視機能による労働力不足解消を目的とした自動化の重視

- ・高品質イチゴ・トマト・葉物野菜の生産を支える一貫した水分管理を特徴とするプレミアム農産物への注力

- ・日本国内の温室運営者と国際的灌漑機器サプライヤー間の技術提携によるベストプラクティスの移転

スペインは果樹園・ブドウ園への応用を重視

ムルシア、カルタヘナ、バレンシア、アンダルシア地域では、果樹園・ブドウ園管理者が業界トップクラスのマイクロ灌漑普及率(耕作面積の90%超)を達成し、スペインをヨーロッパの水効率農業導入のベンチマークに位置づけている。市場は2035年まで年平均成長率8.4%の堅調な成長過程ポテンシャルを示しており、これはヨーロッパ連合(EU)共通農業政策による灌漑近代化支援、水不足地域における厳格な水使用規制、高品質柑橘類・核果類・ワイン用ブドウの輸出需要増加と連動している。スペインの生産者は、干ばつに見舞われた地中海地域における水配分割当量の削減に対応しつつ生産品質を維持するため、圧力補償型エミッターを備えた先進的な点滴灌漑システムと自動施肥灌漑プログラムを導入している。

市場発展要因:

- 農村開発プログラム下で灌漑近代化プロジェクトに対し40-50%の共同資金提供を行うEU支援の節水計画

- 農業の持続可能性を確保するための効率的な灌漑を必要とする慢性的な水不足に直面する南東部地域における水不足要因

- 輸出品質要件:一貫した灌漑管理により果実のサイズ均一性と高品質グレードを確保し、プレミアム輸出市場に対応

- 技術リーダーシップ:スペインの灌漑企業が地中海性気候と作物条件向けに先進製品を開発

オーストラリアは気候レジリエンスに注力

オーストラリアのマイクロ灌漑市場は、水不足緩和と気候レジリエンスに焦点を当てた戦略的導入を示しており、綿花・園芸・ブドウ栽培分野での導入実績により、潅水灌漑法と比較して30~50%の節水を達成。マレー・ダーリング川流域計画の水配分制限、政府の灌漑効率化プログラム、伝統的農業地域に影響を与える干ばつ頻度の増加を背景に、2035年まで年平均成長率8.1%で着実な成長過程が見込まれる。ニューサウスウェールズ州、ビクトリア州、クイーンズランド州、南オーストラリア州などの主要生産地域では、限られた水資源を最適化しつつ農業生産性と輸出競争力を維持するため、水路灌漑から加圧式点滴灌漑・スプリンクラーシステムへの移行が進んでいる。

主要市場特性:

- ・マレー・ダーリング川流域のキャップ・アンド・トレード制度下における水配分制約が灌漑効率化投資を促進

- ・灌漑近代化プロジェクトへの技術支援・財政的インセンティブを提供する政府支援プログラム

- ・アーモンド・柑橘類・ワイン輸出市場での競争力確保を目的とした節水型生産に注力する輸出農業

- ・土壌水分モニタリングや気象ベースの灌漑スケジュール機能を備えた自動化システムの普及による技術高度化

ブラジルにおける輸出作物拡大

ブラジルのマイクロ灌漑市場は、輸出志向型果実生産、サトウキビ栽培、コーヒー農園に焦点を当てた導入拡大を示しており、灌漑柑橘類および熱帯果実事業において25~35%の収量向上をもたらすことが実証されている。農業輸出拡大、有利な融資条件を提供する地域政府の信用プログラム、生産性向上を求める中規模・大規模生産者層での導入増加を背景に、2035年まで年平均成長率(CAGR)7.8%で持続的な成長を維持する市場。サンパウロ、ミナスジェライス、バイーア、パラナなどの主要生産地域では、水管理が直接的に作物品質と輸出市場アクセスに影響するマンゴー、ブドウ、コーヒー、サトウキビ栽培における点滴灌漑システムの導入が進展。

主要開発領域:

- 食卓用ブドウ、マンゴー、柑橘類生産者による品質・市場競争力向上のための微細灌漑導入に伴う果物輸出拡大

- サンパウロ州エタノール生産地域における点滴灌漑導入加速に伴うサトウキビ生産性向上

- 灌漑インフラ投資向け有利な金利の信用枠を提供する地域政府プログラム

- 現地生産・技術支援体制を構築する国際灌漑企業からの技術移転

ヨーロッパ市場の国別内訳

ヨーロッパのマイクロ灌漑システム市場は、2025年の26億米ドルから2035年には63億米ドルへ成長し、予測期間中のCAGRは9.1%と予測される。スペインは、広大な果樹園・ブドウ園インフラとムルシア、カルタヘナ、バレンシアなどの主要農業生産地を背景に、2025年に20.0%の市場シェアを維持し、2035年には19.0%に上昇すると予測される。

イタリアは2025年に17.7%のシェアで続き、精密水管理を導入した柑橘類・オリーブ農園向け点滴灌漑プログラムの推進により、2035年には16.7%に達すると予測される。フランスは2025年に15.4%のシェアを占め、保護栽培の拡大とワイン産業の近代化により、2035年までに14.6%に上昇すると見込まれる。ドイツは2025年に13.8%のシェアを占め、温室野菜・観賞用作物への用途を背景に2035年までに12.7%へ小幅減少。英国は園芸分野の自動化と政府補助金プログラムにより、2025年12.7%から2035年11.9%へ推移。オランダは2025年に10.0%を維持し、ハイテク温室輸出と先進的な施肥灌漑システムにより2035年には9.4%に達する。ヨーロッパその他地域は2025年に10.4%を占め、農業近代化プログラムを実施する東欧諸国におけるマイクロ灌漑導入の増加により、2035年までに9.4%に拡大すると予測される。

マイクロ灌漑システム市場の競争環境

マイクロ灌漑システム市場には約20~25社の主要プレイヤーが存在し、中程度の集中度を示している。上位3社は確立された流通網、包括的な製品ポートフォリオ、技術サービス能力を通じて、世界市場シェアの約32~35%を支配している。競争は価格競争のみではなく、技術革新、システムの信頼性、アフターサービス支援を中心に展開されている。ネタフィム社は包括的な点滴灌漑ソリューションと110カ国に及ぶ世界展開により、約14.5%の市場シェアで首位を走っている。

市場リーダーにはネタフィム社、ジェイン・アイリゲーション・システムズ社、トーロ社が含まれ、これらは大規模な研究開発投資、詰まり防止機能を備えた独自エミッター技術、設計から運用までの灌漑システム全ライフサイクルに対応する農学助言サービスにおける深い専門知識を通じて競争優位性を維持している。これらの企業は、部品製造における垂直統合、世界流通インフラ、農業協同組合との戦略的提携を活用し、市場ポジションを守りつつ新興市場や保護栽培用途への拡大を図っている。

挑戦者にはレインバード・コーポレーションやハンター・インダストリーズが含まれ、スマート灌漑コントローラー、IoT対応自動化プラットフォーム、北米・欧州市場での強固なプレゼンスで競争を展開。技術専門企業であるヴァルモント・インダストリーズ、リヴリス・アイリゲーション社、リンジー・コーポレーションは、センターピボットシステム、施肥灌漑技術、精密農業統合など特定の灌漑機構や作物用途に特化した差別化能力を提供している。

地域プレイヤーや新興灌漑プロバイダーは、特にインドや中国などの高成長市場において、現地生産の優位性、政府関係管理、迅速な対応能力を通じて競争圧力を生み出している。これらの市場では、コスト競争力のある製品と広範な販売店ネットワークが小規模農家セグメントで優位性を提供している。市場動向は、信頼性の高い技術性能と、多様な農業用途におけるシステム設計、設置トレーニング、継続的なメンテナンス要件に対応する包括的なサポートサービスを組み合わせた企業を有利にしている。

世界微灌漑システム市場 – ステークホルダー貢献フレームワーク

マイクロ灌漑システムは精密給水技術であり、農家は従来型灌漑法と比較して40~70%の節水を実現可能。要求の厳しい農業用途において根域への的を絞った給水により、優れた作物生産性と資源効率を提供する。市場規模は2025年の119億米ドルから2035年までに301億米ドルへ、年平均成長率(CAGR)9.7%で拡大すると予測される。これらの節水型システムは、水消費量の削減、収量の向上、作物の品質改善という強力な利点を提供し、果樹園・ブドウ園生産(市場シェア35.4%)、畑作作物(同31.0%)、非効率な灌漑による地下水資源枯渇を招く水消費量の多い氾濫灌漑の代替を求める農業経営にとって不可欠である。市場の普及とインフラ整備の拡大には、農業政策、灌漑機器メーカー、金融機関、農業コミュニティ、水資源管理当局間の協調行動が不可欠である。

政府は地域での生産・導入をどう促進できるか?

- 補助金・融資プログラム:マイクロ灌漑設備導入に資本コストの50~90%を補助、システム調達向け低金利融資制度を提供、国内製造奨励策により設備コスト削減と地域サプライチェーン構築を推進。

- 水政策の統合:効率的な灌漑導入を奨励する従量制水料金制度を実施し、保全技術を必要とする地下水採取制限を施行し、農業地域全体で灌漑効率基準と水配分許可を連動させる。

- 普及・研修サービス:システム設計・運用に関する包括的な農家研修プログラムへの資金提供、マイクロ灌漑の利点を実証するモデル農場の設置、作物別灌漑スケジュールや施肥灌漑管理に対応する農業技術指導サービスの開発。

- インフラ開発支援:加圧灌漑を可能にする送電網拡張と太陽光ポンプソリューションへの投資、水不足地域におけるコミュニティ規模のマイクロ灌漑プロジェクト支援、保守・修理機能を提供する灌漑サービスセンターへの技術支援を実施する。

- 研究開発資金:地域適応型点滴灌漑ライン設計に関する大学研究への資金提供、困難な水質条件向けの低コスト濾過ソリューション開発支援、特定地域の作物・気候要件に対応するスマート灌漑技術への投資を行う。

業界団体は市場開発をどう支援できるか?

- 品質基準と認証:点滴灌漑システム(市場占有率76.6%)全体で、エミッター流量均一性、圧力補償、目詰まり抵抗性に関する標準化された試験プロトコルを定義し、信頼性の高い品質保証と農家の設備性能への信頼を可能にする。

- ベストマネジメントプラクティス:果樹園・ブドウ園(作物品目セグメントの35.4%)、畑作作物(31.0%)、保護栽培用途に特化したシステム設計原則、設置手順、保守スケジュールに関する包括的ガイドラインを策定し、最適な性能を確保する。

- 技術研修プログラム:灌漑システム設計者向け認定コース、適切な機器取扱いを扱う設置者研修プログラム、施肥灌漑管理と精密灌漑スケジューリング手法に関する農学技術者教育を確立する。

- 市場情報サービス:作物別・地域別灌漑導入率を追跡するデータベースを構築し、システムコストと節水実績のベンチマークデータを公表。多様な農業シナリオにおける投資収益率を示す事例研究を普及させる。

OEMと技術企業がエコシステムを強化する方法

- 手頃な価格の製品革新:価格に敏感な市場向けにコスト最適化された点滴灌漑ライン設計を開発し、厳しい水質条件下でも詰まりにくい頑丈なエミッターを設計し、農家の予算制約に合わせた段階的設置を可能にするモジュール式システムコンポーネントを創出する。

- スマート灌漑ソリューション:土壌水分センサーを統合したIoT対応コントローラーを提供し、遠隔システム監視・制御用モバイル用途を開発し、灌漑のタイミングと持続時間を自動最適化する気象ベースのスケジュールアルゴリズムを提供する。

- 施肥灌漑の統合:灌漑インフラを通じた精密な養分供給を可能にするシステム設計、施肥と灌漑の同期化を実現する注入装置の開発、水資源保全と栄養管理最適化を両立する作物特化型施肥灌漑プログラムの構築。

- アフターサービス支援ネットワーク:メンテナンスとトラブルシューティング支援を提供する地域サービスセンターの設置、現地技術者へのシステム修理・部品交換トレーニングの実施、導入済みシステム全体の最適化機会を特定する性能監視サービスの提供。

サプライヤーは変革をどう乗り切るか?

- 作物特化型製品ライン:果樹園・ブドウ園(市場占有率35.4%)、畑作作物(31.0%)、プランテーション作物(21.0%)向けに、各用途の給水・施肥要件に最適化された部品仕様の専門灌漑システムを開発。

- 地域別市場戦略:インド(年平均成長率12.2%)や中国(同11.5%)などの高成長市場に製造・流通拠点を設置すると同時に、米国(同8.8%)やヨーロッパ(同11.5%)などの成熟市場ではパートナーシップを通じた技術リーダーシップを維持する。

- エンドユーザーセグメンテーション:農家セグメント(44.0%シェア)向けに手頃な価格と補助金プログラム対応を重視した特化型製品を提供すると同時に、大規模企業農場(28.0%シェア)向けに高度な自動化とデータ分析統合を備えたプレミアムソリューションを開発。

- 技術的差別化:優れた目詰まり耐性を備えた独自設計のエミッターへの投資、困難な水源向けの高度な濾過システムの開発、汎用品ドリップライン製品を超えた差別化を実現する統合型スマートコントローラーの提供。

投資家と金融支援者が価値を解き放つ方法

- 設備製造の拡大:主要灌漑企業の生産能力拡張への資金提供、高成長地域における国内製造基盤の支援、部品生産への後方統合によるサプライチェーン依存度の低減。

- 技術革新:AIベースの灌漑最適化プラットフォームを開発する農業技術スタートアップを支援、手頃な土壌水分モニタリングソリューションを創出するセンサー技術企業に資金提供、農場管理システム全体に対応する精密農業統合を支援。

- 小規模農家向け融資プログラム:小規模農家向け灌漑販売代理店ネットワークに運転資金を提供、大規模な資本支出なしに手頃なアクセスを可能にする設備リーススキームを確立、農業融資ポートフォリオに灌漑ローンを組み込むマイクロファイナンス機関を支援。

- 市場統合の機会:分散した地域プレイヤーを統合する戦略的買収を資金調達し、国際的な技術リーダーと現地流通ネットワーク間の提携を支援し、製造からサービス能力までを備えた包括的な灌漑ソリューションプロバイダーを創出する垂直統合を可能にする。

マイクロ灌漑システム市場における主要プレイヤー

- Netafim Ltd.

- Jain Irrigation Systems Ltd.

- The Toro Company

- Rain Bird Corporation

- Hunter Industries

- Valmont Industries

- Rivulis Irrigation Ltd.

- Lindsay Corporation

- Reinke Manufacturing Co.

- EPC Industries Ltd.

マイクロ灌漑システム市場:セグメント別

機構別:

- 点滴灌漑システム

- スプリンクラーシステム

- バブラー灌漑

- 散水灌漑

構成部品別:

- ドリッパー&エミッター

- チューブ&支管

- 制御弁とフィルター

- スマートコントローラー&流量計

- 継手およびその他

作物タイプ別:

- 果樹園およびブドウ園

- 畑作作物

- プランテーション作物

- その他作物タイプ

農業技術:

- 露地栽培

- 保護栽培

エンドユーザー:

- 農家

- 大規模民間・企業農場

- 政府プロジェクト

- その他

地域:

- アジア太平洋

- インド

- 中国

- 日本

- 韓国

- ベトナム

- オーストラリア・ニュージーランド

- ASEAN

- アジア太平洋その他

- ヨーロッパ

- スペイン

- イタリア

- フランス

- ドイツ

- イギリス

- オランダ

- 北欧諸国

- ベネルクス

- その他のヨーロッパ

- 北米

- 米国

- カナダ

- メキシコ

- 中南米

- ブラジル

- アルゼンチン

- 中南米

- 中東・アフリカ

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの過去市場規模(百万米ドル)分析

- 2025年から2035年までの現在および将来の市場規模(百万米ドル)予測

- 年次成長トレンド分析

- 絶対的機会分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(機構別)

- はじめに/主な調査結果

- 2020年から2024年までの機構別歴史的市場規模(百万米ドル)分析

- 現在および将来の市場規模(百万米ドル)の分析と予測(機構別、2025年から2035年)

- 点滴灌漑システム

- スプリンクラーシステム

- バブラー灌漑

- スプレー灌漑

- 機構別成長トレンド分析(2020年から2024年)

- メカニズム別絶対的機会分析、2025年から2035年

- コンポーネント別グローバル市場分析(2020年から2024年)および予測(2025年から2035年)

- はじめに/主要調査結果

- コンポーネント別歴史的市場規模(百万米ドル)分析、2020年から2024年

- 現在および将来の市場規模(百万米ドル)分析および予測(コンポーネント別、2025年から2035年)

- ドリッパーおよびエミッター

- チューブおよびラテラル

- 制御バルブおよびフィルター

- スマートコントローラーおよび流量計

- 継手およびその他

- Y to o to Y 成長トレンド分析(コンポーネント別、2020年から2024年)

- 絶対的機会分析(コンポーネント別、2025年~2035年)

- エンドユーザー別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- エンドユーザー別歴史的市場規模(百万米ドル)分析(2020年~2024年)

- エンドユーザー別 現在の市場規模と将来の市場規模(百万米ドル)の分析および予測、2025年から2035年

- 農家

- 大規模民間・企業農場

- 政府プロジェクト

- その他

- エンドユーザー別 Y to o to Y 成長トレンド分析、2020年から2024年

- エンドユーザー別 絶対的機会分析、2025年から2035年

- 地域別グローバル市場分析 2020~2024年および予測 2025~2035年

- はじめに

- 地域別歴史的市場規模(百万米ドル)分析 2020~2024年

- 地域別現在の市場規模(百万米ドル)分析および予測 2025~2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)の傾向分析、2020年から2024年

- 市場規模 (百万米ドル)市場分類別予測、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- メカニズム別

- コンポーネント別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- メカニズム別

- コンポーネント別

- エンドユーザー別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- ブラジル

- チリ

- その他ラテンアメリカ

- メカニズム別

- コンポーネント別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- メカニズム別

- コンポーネント別

- エンドユーザー別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル) トレンド分析 2020年~2024年

- 市場分類別 市場規模(百万米ドル) 予測 2025年~2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- メカニズム別

- コンポーネント別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- メカニズム別

- コンポーネント別

- エンドユーザー別

- 主なポイント

- 東欧市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測 市場分類別、2025年から2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン・バルト諸国

- その他東欧諸国

- メカニズム別

- コンポーネント別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- メカニズム別

- コンポーネント別

- エンドユーザー別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- メカニズム別

- コンポーネント別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- メカニズム別

- コンポーネント別

- エンドユーザー別

- 主なポイント

- 南アジア・太平洋市場分析 2020~2024年および予測 2025~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析 2020年~2024年

- 市場分類別 市場規模(百万米ドル)予測 2025年~2035年

- 国別

- インド

- ASEAN

- オーストラリア・ニュージーランド

- その他の南アジア・太平洋地域

- メカニズム別

- コンポーネント別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- メカニズム別

- コンポーネント別

- エンドユーザー別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ

- メカニズム別

- コンポーネント別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- メカニズム別

- コンポーネント別

- エンドユーザー別

- 主なポイント

- 主要国別市場分析

- アメリカ合衆国

- 価格分析

- 市場シェア分析、2024年

- メカニズム別

- コンポーネント別

- エンドユーザー別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- メカニズム別

- コンポーネント別

- エンドユーザー別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- メカニズム別

- コンポーネント別

- エンドユーザー別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- メカニズム別

- コンポーネント別

- エンドユーザー別

- チリ

- 価格分析

- 市場シェア分析、2024年

- メカニズム別

- コンポーネント別

- エンドユーザー別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- メカニズム別

- コンポーネント別

- エンドユーザー別

- 英国

- 価格分析

- 市場シェア分析、2024年

- メカニズム別

- コンポーネント別

- エンドユーザー別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- メカニズム別

- コンポーネント別

- エンドユーザー別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- メカニズム別

- コンポーネント別

- エンドユーザー別

- フランス

- 価格分析

- 市場シェア分析、2024年

- メカニズム別

- コンポーネント別

- エンドユーザー別

- インド

- 価格分析

- 市場シェア分析、2024年

- メカニズム別

- コンポーネント別

- エンドユーザー別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- メカニズム別

- コンポーネント別

- エンドユーザー別

- オーストラリアおよびニュージーランド

- 価格分析

- 市場シェア分析、2024年

- メカニズム別

- コンポーネント別

- エンドユーザー別

- 中国

- 価格分析

- 市場シェア分析、2024年

- メカニズム別

- コンポーネント別

- エンドユーザー別

- 日本

- 価格分析

- 市場シェア分析、2024年

- メカニズム別

- コンポーネント別

- エンドユーザー別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- メカニズム別

- コンポーネント別

- エンドユーザー別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- メカニズム別

- コンポーネント別

- エンドユーザー別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- メカニズム別

- コンポーネント別

- エンドユーザー別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- メカニズム別

- コンポーネント別

- エンドユーザー別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- メカニズム別

- コンポーネント別

- エンドユーザー別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- メカニズム別

- コンポーネント別

- エンドユーザー別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- メカニズム別

- コンポーネント別

- エンドユーザー別

- アメリカ合衆国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要プレイヤーの市場シェア分析

- 地域別

- メカニズム別

- コンポーネント別

- エンドユーザー別

- 競争分析

- 競争ディープダイブ

- Netafim Ltd.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Jain Irrigation Systems Ltd.

- The Toro Company

- Rain Bird Corporation

- Hunter Industries

- Valmont Industries

- Rivulis Irrigation Ltd.

- Lindsay Corporation

- Reinke Manufacturing Co.

- EPC Industries Ltd.

- Netafim Ltd.

- 競争ディープダイブ

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表2:メカニズム別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表3:構成部品別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表4:エンドユーザー別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表5:北米市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表6:北米市場規模(百万米ドル)予測(メカニズム別、2020年から2035年)

- 表7:北米市場規模(百万米ドル)予測(構成要素別、2020年から2035年)

- 表8:北米市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表9:ラテンアメリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表10:ラテンアメリカ市場規模(百万米ドル)メカニズム別予測、2020年から2035年

- 表11:ラテンアメリカ市場規模(百万米ドル)コンポーネント別予測、2020年から2035年

- 表12:ラテンアメリカ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表13:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:西ヨーロッパ市場規模(百万米ドル)予測(メカニズム別)、2020年から2035年

- 表15:西ヨーロッパ市場規模(百万米ドル)予測(構成要素別)、2020年から2035年

- 表16:西ヨーロッパ市場規模(百万米ドル)予測(エンドユーザー別)、2020年から2035年

- 表17:東欧市場規模(百万米ドル)国別予測、2020年から2035年

- 表18:東欧市場規模(百万米ドル)メカニズム別予測、2020年から2035年

- 表19:東欧市場規模(百万米ドル)コンポーネント別予測、2020年から2035年

- 表20:東欧市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表21:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表22:東アジア市場規模(百万米ドル)メカニズム別予測、2020年から2035年

- 表23:東アジア市場規模(百万米ドル)コンポーネント別予測、2020年から2035年

- 表24:東アジア市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表25:南アジア・太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表26:南アジア・太平洋地域市場規模(百万米ドル)予測(メカニズム別)、2020年から2035年

- 表27:南アジア・太平洋地域市場規模(百万米ドル)予測(構成要素別)、2020年から2035年

- 表28:南アジア・太平洋地域市場規模(百万米ドル)予測(エンドユーザー別)、2020年から2035年

- 表29:中東・アフリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表30:中東・アフリカ市場規模(百万米ドル)メカニズム別予測、2020年から2035年

- 表31:中東・アフリカ市場規模(百万米ドル)予測:構成要素別、2020年から2035年

- 表32:中東・アフリカ市場規模(百万米ドル)予測:エンドユーザー別、2020年から2035年

図一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020-2035

- 図3:世界市場規模シェアおよびBPS分析(メカニズム別)、2025年および2035年

- 図4:世界市場前年比成長率比較(メカニズム別)、2025-2035

- 図5:メカニズム別グローバル市場魅力度分析

- 図6:コンポーネント別グローバル市場価値シェア及びBPS分析(2025年及び2035年)

- 図7:コンポーネント別グローバル市場前年比成長率比較(2025-2035年)

- 図8:コンポーネント別グローバル市場魅力度分析

- 図9:エンドユーザー別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図10:エンドユーザー別グローバル市場前年比成長率比較(2025-2035年)

- 図11:エンドユーザー別グローバル市場魅力度分析

- 図12:地域別グローバル市場価値(百万米ドル)シェア及びBPS分析、2025年及び2035年

- 図13:地域別グローバル市場前年比成長率比較、2025-2035年

- 図14:地域別グローバル市場魅力度分析

- 図15:北米市場における増分ドル機会、2025-2035年

- 図16:ラテンアメリカ市場における増分ドル機会、2025-2035年

- 図17:西ヨーロッパ市場における増分ドル機会、2025-2035年

- 図18:東欧市場における増分ドル機会、2025-2035年

- 図19:東アジア市場における増分ドル機会、2025-2035年

- 図20:南アジア・太平洋市場における増分ドル機会、2025-2035年

- 図21:中東・アフリカ市場における増分ドル機会、2025-2035年

- 図22:北米市場における国別価値シェアとBPS分析、2025年および2035年

- 図23:北米市場におけるメカニズム別価値シェアとBPS分析、2025年および2035年

- 図24:北米市場におけるメカニズム別前年比成長率比較、2025-2035年

- 図25:北米市場におけるメカニズム別魅力度分析

- 図26:北米市場におけるコンポーネント別市場価値シェアとBPS分析(2025年および2035年)

- 図27: 北米市場における構成要素別前年比成長率比較、2025-2035年

- 図29:北米市場におけるエンドユーザー別市場価値シェアおよびBPS分析、2025年および2035年

- 図30:北米市場におけるエンドユーザー別前年比成長率比較、2025-2035年

- 図31:エンドユーザー別 北米市場魅力度分析

- 図32:ラテンアメリカ市場の国別価値シェアおよびBPS分析、2025年および2035年

- 図33:ラテンアメリカ市場のメカニズム別価値シェアおよびBPS分析、2025年および2035年

- 図34:ラテンアメリカ市場のメカニズム別前年比成長率比較、2025-2035年

- 図35:ラテンアメリカ市場におけるメカニズム別魅力度分析

- 図36:ラテンアメリカ市場におけるコンポーネント別市場価値シェアとBPS分析(2025年および2035年)

- 図37:ラテンアメリカ市場におけるコンポーネント別前年比成長率比較(2025-2035年)

- 図38:コンポーネント別ラテンアメリカ市場魅力度分析

- 図39:エンドユーザー別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図40:エンドユーザー別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図41:エンドユーザー別ラテンアメリカ市場魅力度分析

- 図42:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図43:西ヨーロッパ市場におけるメカニズム別市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:西ヨーロッパ市場におけるメカニズム別前年比成長率比較(2025-2035年)

- 図45:西ヨーロッパ市場におけるメカニズム別市場魅力度分析

- 図46:西ヨーロッパ市場におけるコンポーネント別市場価値シェアおよびBPS分析(2025年および2035年)

- 図47:西ヨーロッパ市場におけるコンポーネント別前年比成長率比較(2025-2035年)

- 図48:西ヨーロッパ市場における構成要素別魅力度分析

- 図49:西ヨーロッパ市場におけるエンドユーザー別価値シェアとBPS分析(2025年および2035年)

- 図50:西ヨーロッパ市場におけるエンドユーザー別前年比成長率比較(2025-2035年)

- 図51:西ヨーロッパ市場:エンドユーザー別市場魅力度分析

- 図52:東ヨーロッパ市場:国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図53:東ヨーロッパ市場:メカニズム別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54: 東欧市場:メカニズム別前年比成長率比較(2025-2035年)

- 図56:東欧市場:コンポーネント別市場価値シェアおよびBPS分析(2025年および2035年)

- 図57:東欧市場:コンポーネント別前年比成長率比較(2025-2035年)

- 図58:東欧市場における構成要素別魅力度分析

- 図59:東欧市場におけるエンドユーザー別価値シェアとBPS分析(2025年および2035年)

- 図60:東欧市場におけるエンドユーザー別前年比成長率比較(2025-2035年)

- 図61:東欧市場におけるエンドユーザー別魅力度分析

- 図62:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図63:東アジア市場におけるメカニズム別市場価値シェアおよびBPS分析(2025年および2035年)

- 図64:東アジア市場におけるメカニズム別前年比成長率比較(2025-2035年)

- 図65:東アジア市場におけるメカニズム別魅力度分析

- 図66:東アジア市場におけるコンポーネント別価値シェアとBPS分析(2025年および2035年)

- 図67:東アジア市場におけるコンポーネント別年次成長率比較(2025-2035年)

- 図68:東アジア市場におけるコンポーネント別魅力度分析

- 図69:東アジア市場におけるエンドユーザー別市場価値シェアとBPS分析(2025年および2035年)

- 図70:東アジア市場におけるエンドユーザー別前年比成長率比較(2025-2035年)

- 図71:東アジア市場におけるエンドユーザー別市場魅力度分析

- 図72:南アジア・太平洋市場 国別価値シェアとBPS分析(2025年および2035年)

- 図73:南アジア・太平洋市場 メカニズム別価値シェアとBPS分析(2025年および2035年)

- 図74:南アジア・太平洋市場 メカニズム別前年比成長率比較(2025-2035年)

- 図75:南アジア・太平洋市場におけるメカニズム別市場魅力度分析

- 図76:南アジア・太平洋市場におけるコンポーネント別市場価値シェアとBPS分析(2025年および2035年)

- 図77:南アジア・太平洋市場におけるコンポーネント別前年比成長率比較(2025-2035年)

- 図78:南アジア・太平洋市場における構成要素別魅力度分析

- 図79:南アジア・太平洋市場におけるエンドユーザー別価値シェアとBPS分析(2025年および2035年)

- 図80:南アジア・太平洋市場におけるエンドユーザー別前年比成長率比較(2025-2035年)

- 図81:南アジア・太平洋市場におけるエンドユーザー別魅力度分析

- 図82:中東・アフリカ市場の国別価値シェアおよびBPS分析、2025年および2035年

- 図83:中東・アフリカ市場のメカニズム別価値シェアおよびBPS分析、2025年および2035年

- 図84:中東・アフリカ市場のメカニズム別前年比成長率比較、2025-2035年

- 図85:メカニズム別中東・アフリカ市場魅力度分析

- 図86:コンポーネント別中東・アフリカ市場価値シェアとBPS分析(2025年および2035年)

- 図87:コンポーネント別中東・アフリカ市場前年比成長率比較(2025-2035年)

- 図88:中東・アフリカ市場における構成要素別魅力度分析

- 図89:中東・アフリカ市場におけるエンドユーザー別価値シェアおよびBPS分析(2025年および2035年)

- 図90:中東・アフリカ市場におけるエンドユーザー別前年比成長率比較(2025-2035年)

- 図91:エンドユーザー別中東・アフリカ市場魅力度分析

- 図92:グローバル市場 – ティア構造分析

- 図93:グローバル市場 – 企業シェア分析

図28:北米市場における構成要素別魅力度分析

図55:東欧市場:メカニズム別魅力度分析