❖本調査資料に関するお問い合わせはこちら❖

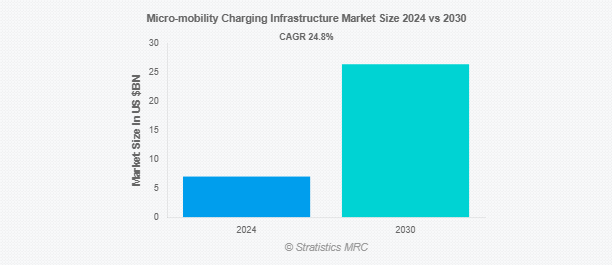

Stratistics MRCによると、世界の超小型モビリティ充電インフラ市場は2024年に70億ドルを占め、予測期間中の年平均成長率は24.8%で、2030年には264億ドルに達する見込みです。e-スクーター、e-バイク、e-モペットなどの電動超小型モビリティの充電を容易にすることを目的とした充電ステーションやその他の機器のネットワークは、超小型モビリティ充電インフラと呼ばれています。ワイヤレス充電パッド、バッテリー交換装置、ドッキングステーションはすべてこのインフラの一部です。スマートグリッド技術と再生可能エネルギー源を組み合わせることで、効率的なエネルギー管理を促進し、ダウンタイムを減らし、持続可能な都市モビリティを促進し、最終的にはユーザーや車両運行管理者の使いやすさとアクセシビリティを向上させます。

国際エネルギー機関(IEA)によると、2021年の世界の電気自動車販売台数のうち、eスクーターやeバイクなどの電動2輪・3輪車が50%以上を占めています。

市場のダイナミクス

ドライバー

超小型モビリティの採用拡大

環境に優しい都市交通ソリューションとしてe-スクーターやe-バイクの採用が増加していることが、超小型モビリティ充電インフラ市場の大きな成長の原動力となっています。持続可能な交通手段に対する消費者の需要の高まりは、大気汚染や気候変動に対する懸念と相まって、充電ネットワークをサポートする必要性を煽っています。さらに、石油やガス価格の高騰、都市部での道路混雑の深刻化が、通勤客をマイクロモビリティ・ソリューションに向かわせています。このような交通嗜好の変化は、電気自動車をサポートする包括的な充電インフラに対する大きな需要を生み出しています。

制約:

標準化の欠如

充電プロトコルが標準化されておらず、異なる充電システム間の相互運用性がないため、互換性の問題が生じ、市場が分断されています。この非互換性は、ユーザーにとっての柔軟性と利便性を制限し、マイクロモビリティ・ソリューションの採用を阻害する可能性があります。さらに、地域によって規制の枠組みが異なるため、市場参加者は、許認可プロセス、ゾーニング規制、およびコンプライアンス要件によって、充電ステーションの導入が遅れ、管理負担が増加することがよくあります。こうした標準化の課題は、シームレスな統合の妨げとなり、マイクロモビリティ・ソリューションの需要が高まっているにもかかわらず、市場の成長を遅らせています。

機会:

政府のイニシアティブと規制

支援的な政府の政策とイニシアティブは、超小型モビリティ充電インフラ市場に大きな機会をもたらしています。世界の多くの政府は、持続可能な輸送を促進する規制を実施し、電気マイクロモビリティ車の充電インフラを強化するためにリソースを割り当てています。こうした取り組みには、多くの場合、補助金、税制優遇措置、充電ステーション配備のための資金援助が含まれます。業界プレーヤーと政府間の戦略的パートナーシップは、充電ソリューションの開発をさらに促進し、環境問題や温室効果ガス排出に対処しながら、持続可能な都市交通への需要の高まりに対応するダイナミックなエコシステムを構築します。

脅威

サイバーセキュリティリスク

サイバーセキュリティのリスクは、市場の成長にとって大きな脅威となります。決済システムやモバイル・アプリケーションと統合されたスマート充電ステーションは、データ侵害、不正アクセス、潜在的なサービス中断に対して脆弱です。これらの脆弱性は、ユーザーデータ、決済情報、充電ネットワークの運用機能を危険にさらす可能性があります。さらに、サイバー攻撃は、マイクロモビリティ充電システムに対する消費者の信頼と信用を損ない、潜在的なユーザーや投資家の間で採用率を鈍らせ、ためらいを生む可能性があります。

COVID-19の影響:

COVID-19の大流行は当初、サプライチェーン上の課題や、閉鎖期間中の利用者の減少を通じて、超小型モビリティ充電インフラ市場を混乱させました。しかし、都市が混雑した公共交通機関に代わる非接触型の個人移動手段を求めたため、パンデミックは最終的に市場の成長を加速させました。パンデミック後の都市計画では、マイクロモビリティ・ソリューションがますます優先されるようになり、多くの都市が専用レーンや充電インフラを拡張して需要の増加に対応しました。このような交通嗜好の変化は、充電インフラ・プロバイダーに新たな機会をもたらし、拡大するマイクロモビリティ・エコシステムをサポートするための投資や戦略的パートナーシップの増加につながりました。

予測期間中、有線充電セグメントが最大になる見込み

有線充電セグメントは、その確立された技術、信頼性、および無線の代替品と比較した費用対効果により、予測期間中に最大の市場シェアを占めると予想されます。このセグメントは、様々な超小型モビリティ車両に広く適合し、都市環境での実装がより簡単であるという利点があります。技術が成熟しているため、設置やメンテナンスのコストが低く、大規模な展開に適しています。さらに、有線充電ステーションは通常、充電時間の短縮と効率の向上を実現し、車両の迅速なターンアラウンド時間を必要とする共有モビリティ・サービスの運用ニーズに対応します。

予測期間中、最も高い CAGR が見込まれるバッテリー交換ステーション・セグメント

予測期間中、バッテリー交換ステーション分野は、充電待ち時間をなくし、超小型モビリティフリートの運用効率を大幅に高めることができるため、最も高い成長率を記録すると予測されます。この技術により、消耗したバッテリーをフル充電されたバッテリーと即座に交換できるため、車両の稼働率と利用率が最大化されます。また、バッテリー交換ステーションは、密集した都市部におけるインフラへの負担を軽減すると同時に、航続距離への不安にも対応します。さらに、標準化されたバッテリー設計と自動スワッピング・システムの技術的進歩により、世界市場での採用がさらに加速しています。

最大シェアの地域:

予測期間中、北米地域は、先進的な都市計画イニシアチブ、強力な技術革新、持続可能な輸送ソリューションへの多額の投資により、最大の市場シェアを占めると予想されます。同地域は、マイクロモビリティ・サービス・プロバイダーと充電インフラ開発業者が協力し合う強固なエコシステムの恩恵を受けています。大都市圏の規制枠組みや環境政策が電動超小型モビリティの導入を加速させており、包括的な充電ネットワークが必要となっています。さらに、シェアードモビリティのコンセプトに対する消費者の高い意識と受容が、多額の民間・公的資金と相まって、市場のリーダーシップと継続的な拡大を助長する環境を作り出しています。

CAGRが最も高い地域:

予測期間中、アジア太平洋地域は、急速な都市化、スマートシティ構想、充電ネットワークへの多額の投資を背景に、最も高いCAGRを示すと予測されます。中国やインドのような国々は、人口が多く、都市密度が高まっているため、交通の課題に対処するためにマイクロモビリティ・ソリューションを採用しています。各国政府は、有利な政策を通じて持続可能な代替交通手段を積極的に推進しています。さらに、技術の進歩や国内外のプレーヤー間の戦略的提携がインフラ整備をさらに加速させており、アジア太平洋地域は進化するマイクロモビリティの最前線に位置しています。

市場の主要プレーヤー

マイクロモビリティ充電インフラ市場の主要企業には、ChargePoint, Inc.、Swobbee、Bike-energy、Swiftmile、Bikeep、Get Charged, Inc.(Charge)、Ducati Energia、Magment GmbH、Perch Mobility、Bike+、FreeWire Technologies、GoTo Global、EVBox、Energica Motor Company、Blink Chargingなどがあります。

主な進展:

2025年1月、General MotorsとChargePointは、市場で入手可能な最速の充電器を500カ所開設する新たなパートナーシップを発表しました。2025年にオープンする最初のGMエナジー充電拠点は、GMエナジーのブランド名で、両社は500基の充電器が「全米の戦略的な場所」に設置されるとしています。- つまり、多くのEVドライバーが迅速な給油を必要とする交通量の多い場所。高速道路のサービス・ストップや、主要州間高速道路の混雑した出口に設置される予定。

2025年1月、OoneeとSwobbeeは、ニュージャージー州ジャージーシティとミネソタ州ミネアポリスでマイクロモビリティ駐車場と充電ネットワークを強化するため、エネルギー・運輸合同事務所から370万米ドルの連邦助成金を獲得しました。この助成金により、ミネアポリスでは少なくとも20カ所、ジャージーシティでは10カ所のステーションが新たに建設され、既存のネットワークは市内に17カ所の安全な駐車・充電場所に拡大されます。

対象となる充電インフラの種類

– 独立型充電ステーション

– ポータブル充電ソリューション

– バッテリー交換ステーション

– ドッキングステーション

充電タイプ

– 有線充電

– ワイヤレス充電

対象車種

– Eスクーター

– Eバイク

– 一輪車

– Eモペット

– 電子スケートボード

– その他の車種

対象電源

– 系統連系

– ソーラー電源

– バッテリー駆動(オフグリッド)

対象エンドユーザー

– 商用フリート

– 住宅

– 公共スペース

対象地域

– 北米

米国

カナダ

o メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国 o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 マイクロモビリティ充電インフラの世界市場:充電インフラタイプ別

5.1 はじめに

5.2 独立型充電ステーション

5.3 ポータブル充電ソリューション

5.4 バッテリー交換ステーション

5.5 ドッキングステーション

6 マイクロモビリティ充電インフラの世界市場、充電タイプ別

6.1 はじめに

6.2 有線充電

6.3 ワイヤレス充電

7 マイクロモビリティ充電インフラの世界市場、車種別

7.1 はじめに

7.2 電子スクーター

7.3 Eバイク

7.4 電子一輪車

7.5 Eモペット

7.6 Eスケートボード

7.7 その他の乗り物

8 マイクロモビリティ充電インフラの世界市場、電源別

8.1 はじめに

8.2 グリッド接続

8.3 太陽光発電

8.4 バッテリー駆動(オフグリッド)

9 マイクロモビリティ充電インフラの世界市場:エンドユーザー別

9.1 はじめに

9.2 商業フリート

9.3 住宅用

9.4 公共スペース

10 マイクロモビリティ充電インフラの世界市場:地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品発売

11.4 拡張

11.5 その他の主要戦略

12 企業プロフィール

12.1 ChargePoint, Inc.

12.2 Swobbee

12.3 Bike-energy

12.4 Swiftmile

12.5 Bikeep

12.6 Get Charged, Inc. (Charge)

12.7 Ducati Energia

12.8 Magment GmbH

12.9 Perch Mobility

12.10 Bike+

12.11 FreeWire Technologies

12.12 GoTo Global

12.13 EVBox

12.14 Energica Motor Company

12.15 Blink Charging

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖