❖本調査資料に関するお問い合わせはこちら❖

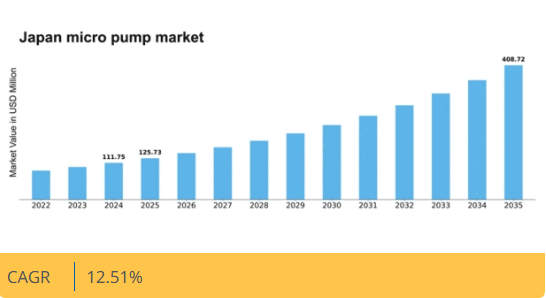

マーケットリサーチフューチャーの分析によると、2024年の日本のマイクロポンプ市場規模は1億1175万米ドルと推定された。日本のマイクロポンプ市場は、2025年の1億2573万米ドルから2035年までに4億872万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)12.5%を示すと予測されている。

主要市場動向とハイライト

日本のマイクロポンプ市場は、技術進歩と医療需要の増加を背景に成長が見込まれています。

- 技術進歩により、様々な用途におけるマイクロポンプの効率性と精度が向上しています。

- 医療分野は、高度な医療機器や薬剤送達システムへの需要増加により、依然として最大のセグメントです。

- 持続可能性への取り組みが勢いを増しており、メーカーは環境に優しい材料とプロセスに注力しています。

- 製造業における自動化の進展と製薬セクターの成長が、市場拡大を推進する主要な要因である。

日本マイクロポンプ市場

CAGR

12.51%

市場規模と予測

2024年市場規模111.75 (百万米ドル)2035年市場規模408.72 (百万米ドル)CAGR (2025 – 2035)12.51%

主要企業

Parker Hannifin(米国)、Cole-Parmer(米国)、KNF Neuberger(ドイツ)、Idex Corporation(米国)、Tuthill Corporation(米国)、HNP Mikrosysteme(ドイツ)、Syringe Pump(米国)、Xavitech(スウェーデン)、Festo(ドイツ)

日本のマイクロポンプ市場の動向

日本のマイクロポンプ市場は現在、技術の進歩と様々な分野での需要増加に牽引され、顕著な成長を遂げている。特に医療業界は、薬剤送達システムやその他の医療用途にマイクロポンプが不可欠であることから、重要な貢献要因となっている。この傾向は、慢性疾患管理のための革新的なソリューションを必要とする日本の高齢化によってさらに後押しされている。さらに、製造プロセスにおける自動化の進展は、効率性と精度を高める産業用途でのマイクロポンプの採用を促進している。さらに、環境問題への懸念から、産業分野ではより持続可能なソリューションが求められており、マイクロポンプはそのエネルギー効率と廃棄物削減特性により、こうしたニーズに応えることが可能です。企業が規制基準や消費者の期待に応えようとする中、マイクロポンプ市場はさらに拡大する見込みです。これらの要因が相互に作用することで、革新性と持続可能性が最前線に立ち、日本のこの市場の未来を形作るダイナミックな状況が示唆されています。

技術的進歩

マイクロポンプ技術の最近の革新は、性能と信頼性を向上させている。材料と設計の発展により、よりコンパクトで効率的なポンプが実現され、医療機器や産業用途での利用が増加している。この傾向は、特定のニーズに応えるより高度なソリューションへの移行を示している。

医療需要

医療分野におけるマイクロポンプの需要は、主に精密な薬剤送達システムの必要性から増加している。高齢化が進む中、効果的な慢性疾患管理ソリューションの必要性がより切迫している。この傾向は、患者の治療成果向上におけるマイクロポンプの重要な役割を浮き彫りにしている。

持続可能性への取り組み

産業が環境への影響を最小化しようとする中、マイクロポンプ市場内でも持続可能性への重視が高まっている。マイクロポンプは、エネルギー効率と廃棄物削減の可能性が認められ、より広範な環境目標と合致している。この傾向は、様々な用途においてより環境に優しい技術への移行を示唆している。

日本のマイクロポンプ市場を牽引する要因

医薬品セクターの成長

日本の医薬品セクターは堅調な成長を遂げており、マイクロポンプ市場に大きな影響を与えています。薬剤送達システムへの注目が高まる中、マイクロポンプは薬剤の精密な投与・投与管理に活用されています。日本の医薬品産業は2026年までに約1000億ドルの市場規模に達すると予測され、マイクロポンプに対する大きな需要を生み出しています。これらのデバイスは、インスリン投与やその他の慢性疾患管理ソリューションなどの用途に不可欠です。医薬品分野の進化するニーズに合致するマイクロポンプ市場は、薬剤製剤および送達技術の革新に牽引され、拡大が見込まれています。

医療技術の進歩

マイクロポンプ市場は、日本国内の医療技術の進歩によって大きく影響を受けています。医療提供者が患者ケアのための革新的なソリューションを求める中、マイクロポンプは輸液療法や診断機器などの用途において、医療機器でますます活用されています。日本の医療技術市場は今後数年間で約6%のCAGRで成長すると予測されており、高度な医療機器への需要が高まっていることを示しています。この成長は、医療従事者と患者の双方のニーズを満たすため、メーカーがより先進的で信頼性の高いマイクロポンプシステムを開発するにつれ、マイクロポンプ市場を牽引する可能性が高いです。

製造業における自動化の進展

日本のマイクロポンプ市場は、製造プロセスの自動化が進むことで顕著な成長を遂げています。産業効率化の進展に伴い、精密な流体制御システムへの需要が急増している。精度と信頼性で知られるマイクロポンプは、自動車や電子機器製造を含む多様な用途で不可欠な存在となりつつある。先進製造技術の必要性から、今後5年間で約8%のCAGRで市場が成長すると予測される。この傾向は、生産能力向上にマイクロポンプが重要な役割を果たす自動化システムへの移行を示している。結果として、メーカーが業務の最適化とコスト削減を図る中、マイクロポンプ市場はこの自動化の波から恩恵を受ける可能性が高い。

環境規制とコンプライアンス

日本のマイクロポンプ市場は、廃棄物削減と持続可能性促進を目的とした厳格な環境規制の影響も受けている。産業がこれらの規制への対応を迫られる中、効率的な流体管理システムの需要が高まっている。廃棄物を最小限に抑えエネルギー効率を向上させるマイクロポンプは、多くの用途で優先的に選ばれる選択肢となりつつある。市場は環境に優しいソリューションへの移行が見込まれ、マイクロポンプは規制遵守達成において重要な役割を果たす。この傾向は、マイクロポンプ市場が規制環境に適応しつつ様々な分野に持続可能なソリューションを提供しながら進化を続けることを示唆している。

民生用電子機器における新興用途

日本のマイクロポンプ市場は、民生用電子機器における新興用途により成長を遂げている。デバイスがより小型化・高度化するにつれ、精密な流体管理システムの必要性が高まっている。マイクロポンプはプリンター、冷却システム、さらには美容機器などの製品に組み込まれ、機能性を向上させています。日本の消費者向け電子機器市場は2027年までに約500億ドル規模に達すると予測されており、マイクロポンプ市場に新たな機会を生み出しています。この傾向は用途の多様化を示しており、マイクロポンプが効率性と性能への要求に応えつつ、消費者向け電子機器の進化において重要な役割を果たすことを示唆しています。

市場セグメントの洞察

マイクロポンプ市場 製品タイプ別洞察

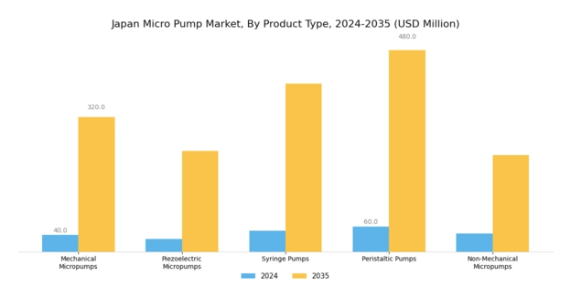

日本のマイクロポンプ市場は製品タイプ別に、機械式マイクロポンプ、圧電式マイクロポンプ、シリンジポンプ、ペリスタルティックポンプ、非機械式マイクロポンプなど様々なカテゴリーに分類される。これらの各製品タイプは、医療、バイオテクノロジー、化学処理などの産業における多様なニーズを満たす上で重要な役割を果たしている。信頼性と簡便性で知られる機械式マイクロポンプは、携帯機器に広く採用され、統合の容易さと動作効率の高さから市場で顕著な地位を占めています。

精密さとコンパクトさで知られる圧電式マイクロポンプは、医療機器など正確な投与量が重要な用途で需要が高まっており、これは日本の先進医療技術への注力と合致しています。シリンジポンプは、薬物送達から液体分注に至る多様な用途において、正確な液量供給による一貫性と信頼性を保証するため、臨床現場と実験室の両方で特に高く評価されている。

ペリスタルティックポンプは、粘性流体や粒子含有流体を含む幅広い流体を汚染なく処理できる特性から注目を集め、産業分野とライフサイエンス分野の両方で不可欠な存在となっている。

非機械式マイクロポンプは、技術進歩と流体移送における機械的接触最小化の推進により新たな選択肢として台頭しており、敏感な流体の完全性を重視する分野で需要が高まっている。自動化やデバイスの小型化トレンドに牽引されマイクロポンプ利用分野が成長を続ける中、各製品タイプにおいて性能と効率を向上させる革新が期待される。日本政府は先進製造技術の研究開発を積極的に支援しており、これが様々な産業におけるマイクロポンプの採用をさらに推進しています。

市場統計によれば、産業が革新を続け、より効率的な流体移送方法を模索するにつれ、これらのタイプの差別化はますます重要になり、特定のアプリケーション要件に対応すると同時に、より効率的で無駄の少ない技術を通じて環境と持続可能性への懸念にも対処していくでしょう。これらのマイクロポンプタイプの多様な応用性と機能的優位性は、日本のマイクロポンプ分野への関心と投資の高まりを示しており、広範な市場構造における重要な構成要素としての地位を確立している。

マイクロポンプ市場の材料に関する洞察

日本のマイクロポンプ市場は多様な材料利用が特徴であり、マイクロポンプの性能と応用を定義する上で重要な役割を果たしている。材料セグメントは主にポリマー、ガラス、シリコンを含み、それぞれが市場構造に独自に貢献している。ポリマー材料は軽量性と耐薬品性に優れ、様々な医療・産業用途に理想的です。ガラスは卓越した耐久性と精度を備え、特に製薬・バイオテクノロジー分野における高無菌性・高透明性が求められる用途で好まれます。

シリコンはマイクロ電気機械システム(MEMS)技術との互換性で本市場において際立ち、マイクロポンプの小型化と機能強化を可能にします。日本では、技術進歩と医療・自動車産業における精密機器需要の増加が、これらの材料分野の革新を牽引している。しかし、高コストな製造や高度な加工技術への依存といった課題が、メーカーの戦略形成に影響を与え続けている。

コンパクトで効率的なマイクロポンプソリューションへの需要拡大は、この分野における大きな可能性を示唆している。総じて、材料開発における日本の革新性と品質保証への注力は、マイクロポンプ市場の将来成長にとって極めて重要である。

マイクロポンプ市場 アプリケーション別インサイト

日本のマイクロポンプ市場は、薬物送達システム、医療機器、体外診断装置など多様な用途を主因として著しい成長を遂げている。日本における慢性疾患の増加は、正確な投薬管理と患者コンプライアンス向上を可能とする効率的な薬物送達システムへの需要拡大をもたらした。さらに医療機器分野では、特に機器の機能性・小型化を促進するマイクロポンプ技術の進歩が貢献している。

さらに、体外診断(IVD)アプリケーションは日本の医療体制において極めて重要であり、高齢化社会において不可欠な疾病の早期診断・経過観察を可能にします。医療施設の拡充と製薬業界の革新が、日本マイクロポンプ市場におけるこれらの応用分野の成長を促進する主要因です。日本の活発な研究開発活動がこうした進展に寄与し、医療ニーズに応える新たな改良型マイクロポンプソリューションが生まれる競争環境を醸成しています。これらの応用分野は総じて、患者ケアの向上と日本マイクロポンプ市場全体の成長を牽引する重要な役割を担っている。

マイクロポンプ市場のエンドユーザー動向

日本マイクロポンプ市場は、バイオテクノロジー・製薬企業、病院・診断センター、研究機関からなるエンドユーザーセグメントの影響を大きく受けている。これらの組織は、様々な医療現場における薬剤送達システムや体液管理など、マイクロポンプが不可欠な応用分野の需要を主に牽引している。バイオテクノロジー・製薬企業は顕著な存在であり、マイクロポンプを精密な投与量管理に活用し、革新的な治療法を通じて患者の治療成果向上に貢献している。

一方、病院・診断センターは精度と信頼性を最優先するため、診断や治療手順におけるマイクロポンプの導入率が高い。研究機関もまた、数多くの研究・開発活動を通じてマイクロポンプ技術の普及を促進し、市場革新を牽引する重要な役割を担っている。日本の医療水準の向上と医療技術への投資増加が相まって、日本マイクロポンプ市場の拡大に有利な環境が整っている。これらのセグメントが拡大するにつれ、患者ケア手法の変革を継続的に推進するとともに、国内におけるバイオテクノロジー・製薬研究の進展を支えると予想される。

主要企業と競争環境

日本のマイクロポンプ市場は、ダイナミックかつ多面的な競争環境が特徴である。主要な成長要因には、医療機器、医薬品、産業オートメーションなど様々な用途における精密流体ハンドリングの需要増加が含まれる。パーカー・ハニフィン(米国)、KNFノイベルガー(ドイツ)、アイデックス・コーポレーション(米国)などの主要企業は、イノベーションと技術進歩を活用する戦略的立場にある。パーカー・ハニフィン(米国)は継続的な革新による製品ポートフォリオの強化に注力する一方、KNFノイベルガー(ドイツ)は製品における持続可能性とエネルギー効率を重視している。アイデックス・コーポレーション(米国)は市場拡大のため合併・買収を積極的に推進しており、これにより主要プレイヤー間の競争は激化している。

事業戦略面では、リードタイム短縮とサプライチェーン最適化を目的に、製造の現地化が進んでいる。このアプローチは業務効率を高めるだけでなく、市場需要への迅速な対応を可能にする。マイクロポンプ市場の競争構造は中程度の分散状態にあり、複数の企業が市場シェアを争っている。しかし、これらの主要企業が技術革新を牽引し業界基準を設定する点で、その総合的な影響力は大きい。

2025年10月、パーカー・ハニフィン(米国)は医療用途向けに特別設計された新型マイクロポンプシリーズの発売を発表した。これは薬剤送達システムの精度と信頼性向上に寄与すると期待される。この戦略的動きは同社のイノベーションへの取り組みを強調し、成長分野における優位なポジションを確立するものである。これらのポンプの導入は医療機器市場におけるシェア拡大の可能性を示唆し、進化する顧客ニーズへの積極的な対応姿勢を反映している。

2025年9月、KNFノイベルガー(ドイツ)は持続可能な素材と省エネ技術を採用した最新エコフレンドリーマイクロポンプシリーズを発表。この取り組みは持続可能性への世界的潮流に沿い、同社を環境配慮型製造のリーダーとして位置づける。競争市場において環境意識の高い顧客の獲得とブランドロイヤルティ強化が期待される点が、本発表の戦略的重要性を示す。

2025年8月、アイデックス・コーポレーション(米国)は中小マイクロポンプメーカーの買収を完了し、技術力強化と製品ライン拡充が見込まれる。この買収は同社の競争優位性を高めるだけでなく、戦略的提携や買収による市場地位強化を図る業界全体の統合傾向を反映している。

2025年11月現在、マイクロポンプ市場の競争動向はデジタル化、持続可能性、人工知能の統合によってますます特徴づけられている。企業間の戦略的提携が業界構造を形成し、イノベーションを促進し製品開発を強化している。今後、競争上の差別化は従来の価格競争から、イノベーション、先端技術、サプライチェーンの信頼性への焦点へと移行する可能性が高い。この変化は、これらの側面を優先する企業が、ますます競争が激化する環境で優位に立つことを示唆している。

業界動向

日本のマイクロポンプ市場における最近の動向は、この分野における著しい成長と革新を浮き彫りにしている。岩城、山田ポンプ、日本電産(NIDEC)などの有力企業は、多様な産業ニーズに応えるため製品ラインの拡充を積極的に進めている。さらに三菱電機とキヤノンは、効率性とコンパクト設計に焦点を当てた先進ポンプソリューションの研究開発に多額の投資を行っている。2023年3月には鶴見ポンプが競合メーカーの事業を買収するという重要な合併が報告され、これにより市場での地位を強化し製品範囲を拡大した。

ここ数年、医療・生化学分野におけるマイクロポンプ需要の増加傾向が顕著であり、精密な流体処理の必要性が高まる中、ペリスタルティックポンプなどの企業は著しい成長を遂げている。インフラ整備の進展と製造革新への政府支援も相まって、日本におけるこれらの企業の評価は上昇しており、マイクロポンプ市場は広範な産業構造における重要な構成要素として位置づけられている。

最近の報告によれば、技術的進歩と様々な産業分野での応用拡大を背景に、市場は今後も拡大を続けると予測されている。

将来展望

日本のマイクロポンプ市場 将来展望

日本のマイクロポンプ市場は、医療技術の進歩、自動化の進展、精密な流体制御への需要を原動力として、2024年から2035年にかけて年平均成長率(CAGR)12.51%で成長すると予測されている。

新たな機会は以下の分野に存在する:

- IoT応用向けスマートマイクロポンプの開発

- マイクロ流体管理による再生可能エネルギー分野への進出

- カスタマイズ型薬剤送達システムのためのバイオテック企業との提携

2035年までに、マイクロポンプ市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本マイクロポンプ市場 タイプ別展望

- 機械式マイクロポンプ

- 圧電式マイクロポンプ

- シリンジポンプ

- 蠕動ポンプ

- 非機械式マイクロポンプ

日本マイクロポンプ市場 エンドユーザー別展望

- バイオテクノロジー・製薬企業

- 病院・診断センター

- 研究機関

日本マイクロポンプ市場 材質別展望

- ポリマー

- ガラス

- シリコン

日本マイクロポンプ市場 用途別展望

- 薬物送達システム

- 医療機器

- 体外診断

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 医療機器、種類別(百万米ドル)

- 4.1.1 機械式マイクロポンプ

- 4.1.2 圧電式マイクロポンプ

- 4.1.3 シリンジポンプ

- 4.1.4 ペリスタルティックポンプ

- 4.1.5 非機械式マイクロポンプ

- 4.2 医療機器、材質別(百万米ドル)

- 4.2.1 ポリマー

- 4.2.2 ガラス

- 4.2.3 シリコン

- 4.3 医療機器、用途別(百万米ドル)

- 4.3.1 薬剤送達システム

- 4.3.2 医療機器

- 4.3.3 体外診断

- 4.4 医療機器、エンドユーザー別(百万米ドル)

- 4.4.1 バイオテクノロジーおよび製薬会社

- 4.4.2 病院および診断センター

- 4.4.3 研究機関

- 4.1 医療機器、種類別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 医療機器分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 医療機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 パーカー・ハニフィン(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 コール・パーマー(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 KNFノイベルガー(ドイツ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Idex Corporation (米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 タスヒル・コーポレーション(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 HNPミクロシステム(ドイツ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な展開

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 シリンジポンプ(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な展開

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Xavitech(SE)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 フェスト(Festo)(ドイツ)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 パーカー・ハニフィン(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(タイプ別)

- 6.3 日本市場分析(素材別)

- 6.4 日本市場分析(用途別)

- 6.5 日本市場分析(エンドユーザー別)

- 6.6 医療機器の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 医療機器のDRO分析

- 6.9 推進要因の影響分析:医療機器

- 6.10 抑制要因の影響分析:医療機器

- 6.11 供給/バリューチェーン:医療機器

- 6.12 医療機器、種類別、2024年(%シェア)

- 6.13 医療機器、種類別、2024年~2035年(百万米ドル)

- 6.14 医療機器、材質別、2024年(%シェア)

- 6.15 医療機器、素材別、2024年から2035年(百万米ドル)

- 6.16 医療機器、用途別、2024年(シェア%)

- 6.17 医療機器、用途別、2024年から2035年(百万米ドル)

- 6.18 医療機器、エンドユーザー別、2024年(シェア%)

- 6.19 医療機器、エンドユーザー別、2024年~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 種類別、2025-2035年(百万米ドル)

- 7.2.2 材料別、2025-2035年(百万米ドル)

- 7.2.3 用途別、2025-2035年(百万米ドル)

- 7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖