❖本調査資料に関するお問い合わせはこちら❖

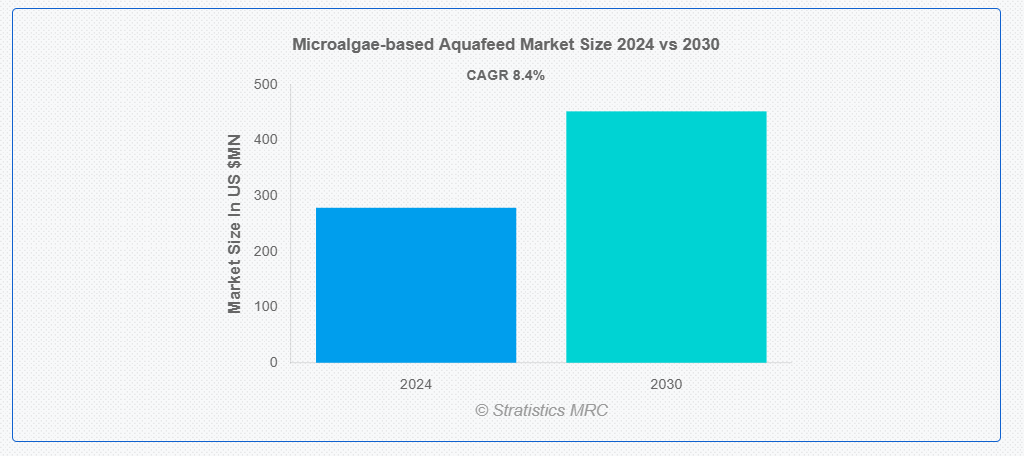

ストラティスティクスMRCによると、世界の微細藻類ベースのアクアフィード市場は2024年に2億7880万ドル規模であり、予測期間中に年平均成長率(CAGR)8.4%で成長し、2030年までに4億5230万ドルに達すると見込まれている。ナノクロロプシス、クロレラ、スピルリナなどの微細藻類から製造される水産飼料は、養殖種向けに設計された動物飼料である。微細藻類は、従来の魚粉や魚油に代わる持続可能で環境に優しい代替品である。タンパク質、オメガ3脂肪酸(DHA、EPA)、ビタミン、抗酸化物質などの必須栄養素を豊富に含む。この飼料は、養殖魚・甲殻類・軟体動物の成長・健康・栄養価を促進すると同時に、養殖方法の環境負荷を軽減します。

国連食糧農業機関(FAO)のデータによると、2022年の世界の養殖生産量は過去最高の1億3090万トンに達し、うち9440万トンが水生動物によるものでした。

市場動向:

推進要因:

持続可能で栄養価の高い水産飼料への需要増加

水産養殖産業は、増加する水産物消費に対応するため拡大を続けています。環境に優しい飼料代替品の必要性が高まっています。微細藻類ベースの養殖用飼料は、飼料生産における天然魚への依存度を低減する持続可能な解決策を提供する。タンパク質、オメガ3脂肪酸、抗酸化物質など必須栄養素が豊富で、魚の健康と成長を促進する。これは持続可能な方法で調達された水産物への消費者嗜好と合致し、微細藻類ベースの養殖用飼料生産における市場成長とイノベーションを牽引している。

抑制要因:

大規模生産における課題

微細藻類ベースの養殖飼料の大規模生産には、市場成長を抑制する複数の課題が存在します。これには、インフラや設備への高い初期投資コスト、環境条件の精密な制御を必要とする複雑な培養プロセス、専門的なノウハウの必要性などが含まれます。一貫した品質と栄養価を維持しながら生産を拡大することは困難です。さらに、一部の生産方法がエネルギー集約的であることから、全体的な持続可能性に対する疑問も生じています。

機会:

新たな養殖種への拡大

研究が進むにつれ、微細藻類ベースの飼料の利点は、従来の用途を超えた幅広い魚介類種で認識されつつある。この拡大は新たな市場セグメントを開拓し、潜在的な顧客基盤を拡大する。また、特定の種の栄養要求に合わせた飼料配合の革新を促進する。様々な養殖種向けに微細藻類ベースの飼料を適応させる能力は、製品の汎用性と市場での魅力を高め、養殖業界全体での採用拡大につながる可能性がある。

脅威:

世界的な飼料原料価格の変動

微細藻類はより持続可能な代替品を提供しますが、その生産コストはエネルギー価格や原料の入手可能性などの要因の影響を受けます。魚粉や大豆ミールなどの競合飼料原料の急激な価格変動は、微細藻類ベース製品の競争力に影響を与える可能性があります。この価格変動は生産者と消費者の双方に不確実性をもたらし、採用率や市場の安定性に影響を及ぼす可能性があります。

COVID-19の影響:

COVID-19パンデミックは当初、水産飼料産業のサプライチェーンと生産を混乱させた。しかし同時に、持続可能で地元調達された飼料原料の重要性を浮き彫りにし、微細藻類ベースの水産飼料に潜在的な利益をもたらした。パンデミックは食料安全保障と持続可能な養殖実践への傾向を加速させ、微細藻類ベースの水産飼料市場の長期的な成長を促進する可能性がある。

予測期間中はスピルリナセグメントが最大規模となる見込み

予測期間において、スピルリナセグメントが市場シェアを支配すると予想される。スピルリナの優位性は、高タンパク質含有量、必須アミノ酸、豊富な栄養プロファイルに起因する。魚の成長促進、免疫機能強化、色彩向上に特に効果的である。スピルリナは栽培・加工が比較的容易なため、水産飼料メーカーにとってコスト効率の良い選択肢となる。その汎用性により、魚類からエビ類まで様々な水生生物の飼料に使用可能だ。水産養殖におけるスピルリナの利点を裏付ける研究の蓄積が、その市場リーダーとしての地位をさらに強化している。

予測期間中、液体セグメントが最高のCAGRを示す見込み

液体セグメントは予測期間中に収益性の高い成長を記録すると見込まれる。液体製剤は水産生物の消化率と栄養吸収を向上させ、飼料要求率の改善につながる可能性がある。既存の飼料生産プロセスへの組み込みが容易で、飼料内での均一な分散が可能である。液体微細藻類製品は乾燥形態と比較して保管・輸送も容易である。さらに液体製剤は循環式養殖システム(RAS)を含む様々な養殖システムへの適応性が高く、普及拡大に寄与している。

最大シェア地域:

予測期間中、北米地域が最大の市場シェアを占めると予想される。この優位性は、先進型養殖技術、強力な研究開発能力、持続可能な水産物への消費者需要の高まりに起因する。同地域では特にサケやエビ養殖が確立された養殖産業を形成しており、これらは微細藻類ベース飼料の主要消費源である。北米は微細藻類の培養・加工技術革新においても主導的立場にある。主要水産飼料企業の存在と持続可能な養殖実践を支援する規制枠組みが、同地域の市場リーダーシップをさらに強化している。

最高CAGR地域:

予測期間中、アジア太平洋地域が最高CAGRを示すと予測される。この成長は、中国・インド・ベトナムなどの国々を中心に拡大する同地域の養殖産業に起因する。持続可能な養殖手法と微細藻類ベース飼料の栄養的利点に対する認識の高まりが採用を促進している。同地域の人口増加と水産物消費量の拡大が、効率的で持続可能な水産飼料ソリューションへの需要を後押ししている。さらに、養殖業の発展と代替飼料原料の研究を支援する政府施策が市場の成長に寄与している。

市場の主要企業

微細藻類ベースの魚用飼料市場の主要企業には、Corbion, Archer Daniels Midland Company (ADM), DSM, Alltech Coppens, Biomar Group, Aller Aqua Group, Cargill Inc., Nutreco, Skretting, Allmicroalgae Natural Products S.A., and Vedan Biotechnology Corpなどが含まれる。

主な動向:

2023年9月、コービオンは微細藻類由来の持続可能なオメガ3脂肪酸源である「AlgaPrime DHA」を発売。水産飼料生産に使用される。

対象微細藻類の種類:

• スピルリナ

• クロレラ

• ダナリエラ・サリナ

• ナンノクロロプシス

• ヘマトコッカス・プルビアリス

• イソクリシス

• その他の微細藻類

対応形態:

• 粉末

• 液体

• ペレット

対象水生動物:

• 魚類

• 甲殻類

• 軟体動物

• その他水生動物

対象用途:

• 商業養殖

• 観賞用養殖

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

・スペイン

・その他欧州

・アジア太平洋

・日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・その他アジア太平洋

・南アメリカ

・アルゼンチン

・ブラジル

・チリ

・その他南アメリカ

・中東・アフリカ

・サウジアラビア

・UAE

・カタール

・南アフリカ

・その他中東・アフリカ

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次情報源

2.5.2 二次情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 用途分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購買者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 世界の微細藻類ベースの養殖飼料市場(微細藻類タイプ別)

5.1 概要

5.2 スピルリナ

5.3 クロレラ

5.4 ダナリエラ・サリナ

5.5 ナンノクロロプシス

5.6 ヘマトコッカス・プルビアリス

5.7 イソクリシス

5.8 その他の微細藻類タイプ

6 形態別グローバル微細藻類ベース水産飼料市場

6.1 概要

6.2 粉末

6.3 液体

6.4 ペレット

7 世界の微細藻類ベースの養殖飼料市場、水産動物別

7.1 はじめに

7.2 魚類

7.3 甲殻類

7.4 軟体動物

7.5 その他の水生動物

8 用途別グローバル微細藻類ベース水産飼料市場

8.1 概要

8.2 商業養殖

8.3 観賞用養殖

9 地域別グローバル微細藻類ベース水産飼料市場

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 欧州

9.3.1 ドイツ

9.3.2 英国

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他の欧州

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 UAE

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な進展

10.1 契約・提携・共同事業・合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイリング

11.1 Corbion

11.2 Archer Daniels Midland Company (ADM)

11.3 DSM

11.4 Alltech Coppens

11.5 Biomar Group

11.6 Aller Aqua Group

11.7 Cargill Inc.

11.8 Nutreco

11.9 Skretting

11.10 Allmicroalgae Natural Products S.A.

11.11 Vedan Biotechnology Corp.

表一覧

1 地域別微細藻類系水産飼料世界市場見通し(2022-2030年)(百万ドル)

2 世界の微細藻類ベース水産飼料市場見通し、微細藻類タイプ別(2022-2030年)(百万ドル)

3 世界の微細藻類ベース水産飼料市場見通し、スピルリナ別(2022-2030年)(百万ドル)

4 グローバル微細藻類ベース水産飼料市場見通し、クロレラ別(2022-2030年)(百万ドル)

5 グローバル微細藻類ベース水産飼料市場見通し、ダナリエラ・サリナ別(2022-2030年)(百万ドル)

6 ナノクロロプシス別グローバル微細藻類ベース水産飼料市場見通し(2022-2030年)(百万米ドル)

7 ヘマトコッカス・プルビアリス別グローバル微細藻類ベース水産飼料市場見通し(2022-2030年)(百万米ドル)

8 イソクリシス種別による世界の微細藻類ベース水産飼料市場見通し(2022-2030年)(百万ドル)

9 その他の微細藻類種別による世界の微細藻類ベース水産飼料市場見通し(2022-2030年)(百万ドル)

10 形態別グローバル微細藻類ベース水産飼料市場見通し(2022-2030年)(百万ドル)

11 粉末別グローバル微細藻類ベース水産飼料市場見通し(2022-2030年)(百万ドル)

12 液体タイプ別グローバル微細藻類ベース水産飼料市場見通し(2022-2030年)(百万ドル)

13 ペレットタイプ別グローバル微細藻類ベース水産飼料市場見通し(2022-2030年)(百万ドル)

14 世界の微細藻類ベースの養殖飼料市場見通し、水産動物別(2022-2030年)(百万ドル)

15 世界の微細藻類ベースの養殖飼料市場見通し、魚類別(2022-2030年)(百万ドル)

16 甲殻類別グローバル微細藻類ベース水産飼料市場見通し(2022-2030年)(百万ドル)

17 軟体動物別グローバル微細藻類ベース水産飼料市場見通し(2022-2030年)(百万ドル)

18 その他の水産動物別グローバル微細藻類ベース水産飼料市場見通し(2022-2030年)(百万ドル) 19 用途別グローバル微細藻類ベース水産飼料市場見通し(2022-2030年)(百万ドル)

20 商業養殖別 世界の微細藻類ベース水産飼料市場見通し(2022-2030年)(百万ドル)

21 観賞用養殖別 世界の微細藻類ベース水産飼料市場見通し(2022-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖