❖本調査資料に関するお問い合わせはこちら❖

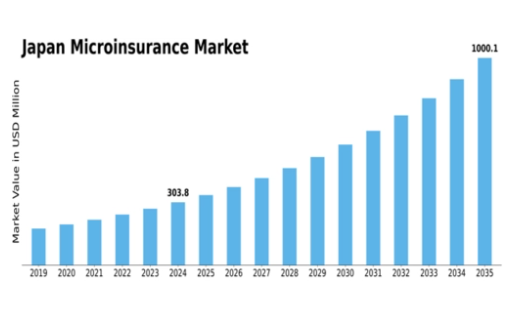

MRFRの分析によると、マイクロ保険市場の規模は2024年に29億568万米ドルと推定された。マイクロ保険市場は、2025年の30億8583万米ドルから2035年までに56億3000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6.2%を示すと予測されている。

主要市場動向とハイライト

日本のマイクロ保険市場は、手頃な保険料の保険商品と技術統合への顕著な移行を経験している。

- 金融保護を求める消費者層において、手頃な保険料のマイクロ保険商品への需要が高まっている。

- 技術統合はサービス提供を強化し、マイクロ保険をより幅広い層が利用しやすくしている。

- 日本のマイクロ保険市場で最大のセグメントは健康保険であり、最も成長が速いセグメントは農業保険である。

- 主要な市場推進要因には、金融保護に対する意識の高まりと、金融包摂に向けた政府の取り組みが含まれる。

日本のマイクロ保険市場

CAGR

6.2%

市場規模と予測

2024年市場規模2905.68 (百万米ドル)2035年市場規模5630.0 (百万米ドル)

主要プレイヤー

MicroEnsure(ガーナ)、BIMA(スウェーデン)、AXA(フランス)、Prudential(英国)、Allianz(ドイツ)、MetLife(米国)、Tata AIG(インド)、Zepz(英国)

日本のマイクロ保険市場の動向

日本のマイクロ保険市場は、低所得層における手頃な保険ソリューションの必要性に対する認識の高まりを背景に、進化を続けています。予期せぬ事態に対する経済的保護を求める個人が増えるにつれ、この市場セグメントは勢いを増しているようだ。マイクロ保険商品への認知度向上は、金融包摂を促進する政府施策の影響を受けている可能性が高い。さらに、保険会社と非政府組織(NGO)との連携は、アウトリーチ活動を強化し、サービスが行き届いていないコミュニティへの商品アクセス向上に寄与している。近年では規制環境も変化し、当局がマイクロ保険商品の開発を奨励している。この規制面の支援は、マイクロ保険市場における革新と競争を促進し、消費者の特定のニーズに合わせた多様な商品の開発につながる可能性がある。市場が成熟を続ける中、技術進歩が業務効率化と顧客エンゲージメント向上に重要な役割を果たすと予想される。全体として、日本のマイクロ保険市場は、包括的な金融サービスへの広範な潮流を反映し、成長の兆しを見せている。

手頃な保険料の保険商品への需要増加

低所得層における手頃な保険料の保険商品への需要が顕著に増加している。この傾向は、より多くの人々が経済的保護の重要性を認識し、マイクロ保険商品への関心を高めていることを示唆している。

規制支援とイノベーション

マイクロ保険商品に対する規制環境はますます好意的になりつつある。当局はイノベーションを促進する可能性が高く、その結果、消費者の独自のニーズに応える多様な商品が生まれるかもしれない。

サービス提供における技術統合

マイクロ保険市場への技術統合が普及しつつある。この傾向は、デジタルプラットフォームが顧客エンゲージメントの向上と業務効率化を促進し、保険サービスのアクセス向上に寄与する可能性を示している。

日本のマイクロ保険市場を牽引する要因

デジタルプラットフォームの拡大

日本におけるデジタルプラットフォームの普及は、マイクロ保険市場に大きな影響を与えている。モバイル技術とインターネットアクセスの拡大に伴い、保険提供者はサービスが行き届いていない層にリーチするため、デジタルチャネルをますます活用している。調査報告によれば、日本の世帯の80%以上がスマートフォンを所有しており、モバイルアプリケーションやオンラインプラットフォームを通じたマイクロ保険商品の流通を促進している。この変化はアクセシビリティを向上させるだけでなく、保険会社の運営コスト削減にもつながり、より競争力のある価格設定を可能にしている。その結果、マイクロ保険市場では顧客エンゲージメントと保険契約の急増が見込まれる。デジタル取引の利便性とカスタマイズ製品提供能力が相まって、急速に進化する技術環境においてマイクロ保険市場は有利な立場にある。

保険会社間の競争激化

日本のマイクロ保険市場では保険会社間の競争が激化しており、これがイノベーションを促進し商品提供を改善している。参入企業が増えるにつれ、各社は独自の価値提案と競争力のある価格戦略による差別化を迫られている。この競争環境は消費者にとって有益であり、選択肢の拡大と保険料の潜在的な低減につながります。最近の分析によると、日本のマイクロ保険提供者は過去5年間で約25%増加しており、この分野への関心の高まりを反映しています。したがって、マイクロ保険市場は急速に進化し、保険会社は継続的にサービスの向上と多様なニーズへの対応を追求していくでしょう。

人口動態の変化と高齢化

人口動態の変化、特に日本の高齢化はマイクロ保険市場に大きな影響を与えている。高齢者の割合が増加するにつれ、この層に特化した保険商品の必要性が高まっている。高齢者は健康問題や長期介護ニーズなど特有のリスクに直面することが多く、従来の保険では十分に対応できない場合がある。マイクロ保険市場には、こうした特定リスクをカバーする専門商品の開発機会が生まれている。最近のデータによると、2030年までに日本の人口の約30%が65歳以上になると予測されており、特化したマイクロ保険ソリューションの市場拡大を示唆している。この人口動態の傾向は、マイクロ保険市場における革新と拡大を促進する可能性が高い。

金融保護意識の高まり

日本国民の間で高まる金融保護意識は、マイクロ保険市場の重要な推進力である。健康、事故、自然災害に関連するリスクについての理解が深まるにつれ、手頃な価格の保険ソリューションへの需要が高まっている。最近の調査では、特に低所得層において、自身の特定のニーズに応える保険商品を望む日本国民が約60%に上ることが示されている。より多くの人々が、アクセスしやすく自身の状況に合わせた保障を求めるようになるにつれ、この金融的安定に対する意識の高まりがマイクロ保険市場を推進する可能性が高い。さらに、様々な組織による啓発活動がマイクロ保険の利点に対する理解を深め、より強固な市場環境を育んでいる。こうした認知度向上の継続に伴い、マイクロ保険市場は拡大する態勢にある。

金融包摂に向けた政府の取り組み

金融包摂を促進する政府の施策は、日本のマイクロ保険市場形成において極めて重要な役割を果たしている。日本政府は低所得世帯向けの手頃な保険商品の開発を奨励するため、様々な政策を実施してきた。例えば金融庁は、脆弱な立場にある人々のニーズに応えるマイクロ保険商品の創出を支援する枠組みを導入している。この規制面の支援により、マイクロ保険商品の信頼性と魅力が高まり、市場浸透が進むことが期待される。結果として、マイクロ保険市場はより好ましい規制環境の恩恵を受け、消費者向けの提供事業者数や商品数の増加につながる可能性がある。

市場セグメント別インサイト

マイクロ保険市場における製品タイプ別インサイト

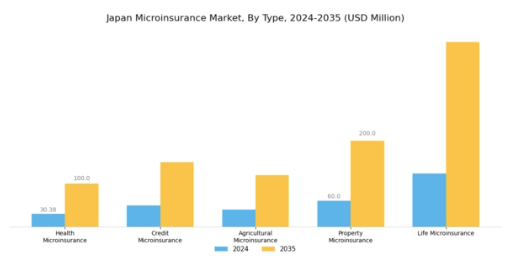

日本のマイクロ保険市場、特に製品タイプ分野においては、低所得層向けに設計されたリスクカバーの進化する状況を明らかにする重要な洞察が示されている。医療マイクロ保険は、医療改革により国民へのアクセス向上策が重視される本国において、医療費の経済的負担を軽減する重要な手段として際立っている。

この製品タイプは、予防医療対策への消費者嗜好の変化を反映し、手頃な価格の医療ソリューションに対する需要の高まりに対応している。信用マイクロ保険も重要な役割を果たし、予期せぬ状況による債務不履行から借り手を保護することで、日本の金融包摂を促進している。この分野は、個人ローンやマイクロファイナンス(特に中小企業向け)の増加傾向に対応し、小規模起業家の経済的回復力強化を目指す政府施策と合致している。

農業マイクロ保険も同様に重要であり、気候変動や市場価格の変動により農業が課題に直面する国において不可欠である。この種の保険は、農家が作物の不作や自然災害に対する安全策を確保し、より安定した農業経済を促進し、持続可能な農業実践を推進する上で不可欠である。都市部では、住宅や個人所有物を盗難、火災、その他のリスクから保護する財産マイクロ保険が重要性を増しており、増加する都市人口と不動産所有の拡大に対応している。災害対策意識の高まりにより、包括的な保険商品への需要がさらに高まっている。

死亡給付契約と連動するケースが多い生命マイクロ保険は、予期せぬ死亡リスクに対応し、被保険者喪失時に脆弱な世帯が経済的に対処できることを保証する。この分野は日本の高齢化傾向と合致し、家族に安心感を提供する手頃な生命保険の必要性を浮き彫りにしている。日本のマイクロ保険市場全体のセグメンテーションは、国民が直面する特定のリスクに対応する多様な商品群を反映している。

各商品タイプは消費者の経済的安定性と回復力向上に独自に貢献し、日本経済における包括性と安定性という包括的目標を支えている。市場が進化する中、政府施策と消費者意識の相互作用が今後数年間で各商品カテゴリーの展開を形作る可能性が高い。

マイクロ保険市場の流通チャネルに関する洞察

日本マイクロ保険市場の流通チャネルセグメントは、様々な人口層におけるマイクロ保険商品のアクセス性と普及率向上に重要な役割を果たしている。利用可能なチャネルの中で、銀行は、確立されたネットワークと顧客との関係により、マイクロ保険商品の効果的な流通を促進するため、重要な要素として台頭しています。

マイクロファイナンス機関も、低所得層に対応し、金融包摂を推進し、顧客にカスタマイズされた保険ソリューションを提供するという点で重要です。協同組合は、コミュニティベースのアプローチで知られており、信頼関係を育み、組合員によるマイクロ保険商品の加入を促進しています。保険会社は、リスク管理の専門知識を活用して、特殊なマイクロ保険商品を設計しています。一方、オンラインプラットフォームは、テクノロジーに精通した消費者にアクセスしやすいチャネルを提供することで、販売プロセスに革命をもたらしました。

日本におけるインターネットの普及率の高まりは、この分野におけるオンラインプラットフォームの関連性をさらに高めています。これらの販売チャネルはいずれも、日本のマイクロ保険市場が国民の多様なニーズを満たし、市場の成長を支え、社会における金融保護を強化するために不可欠です。

マイクロ保険市場の顧客層に関する洞察

顧客層に焦点を当てた日本のマイクロ保険市場は、業界成長に大きく寄与する多様なセグメントを特徴としている。低所得層は従来型保険へのアクセスが限られるため、マイクロ保険は彼らの特有のニーズと脆弱性に対応する重要なセーフティネットとなる。小規模農家は日本の農業構造において中核的役割を担い、マイクロ保険は作物の不作や予測不能な気候条件に対する必須の補償を提供し、生計を守っている。

非正規労働者は日本の労働力の大部分を占めており、予期せぬ事態に対する保護を提供することで財務的安定性を高めるマイクロ保険の恩恵を受けている。経済活動を牽引する存在として台頭する女性起業家にとって、事業と投資を保護するマイクロ保険は不可欠であり、経済分野におけるジェンダー平等を促進する。

革新的な可能性を秘めた成長層である若年層も重要であり、彼らはしばしば財務的な安全網を必要とする起業的取り組みを追求します。この多様なセグメンテーションは、日本のマイクロ保険市場のユニークな状況を浮き彫りにするだけでなく、これらのグループのニーズに応える特化型商品の機会を強調し、市場の成長と金融包摂の両方を推進します。全体として、これらの顧客層に対応することは、日本全体での保険へのアクセス改善、より強靭で経済的に安定した人口の創出に不可欠です。

マイクロ保険市場における保険期間の洞察

日本のマイクロ保険市場において、保険期間の区分は個人・企業向けリスク管理の構造形成に極めて重要な役割を担う。この区分は主に短期・中期・長期の3つの期間に分類される。短期保険は手頃な価格と柔軟性を強みとし、旅行や医療緊急時など一時的なニーズを持つ顧客層に支持されている。一方、中期間保険は教育費や人生の過渡期といった事象への保障を求める消費者に支持され、コストと期間のバランスを提供している。

しかし長期保険は、生命・健康・財産に対する包括的な保障オプションを提供するため市場を支配しており、特に高齢化社会を背景に、日本人の間で高まる長期的な財務計画への意識を反映している。

この分野の成長を牽引するトレンドには、金融リテラシーの向上、規制面の支援、個別化された保険ソリューションへの需要増加が含まれる。ただし、各期間の潜在力を活用するには、競争やマイクロ保険への認知度不足といった課題への対応が必要である。総じて、保険期間に基づく日本のマイクロ保険市場のセグメンテーションは、消費者ニーズ、財務計画、市場成長機会がダイナミックに相互作用する様相を示している。

主要プレイヤーと競争環境

日本のマイクロ保険市場は現在、技術進歩と変化する消費者ニーズが相まって、活発な競争環境が特徴である。MicroEnsure(GH)、BIMA(SE)、AXA(FR)などの主要プレイヤーは、革新的な商品提供と戦略的提携を通じて市場形成を積極的に推進している。MicroEnsure(GH)はモバイル技術を活用し、低所得層向けに手頃な保険ソリューションを提供することで事業拡大に注力。BIMA(SE)はデジタルトランスフォーメーションを重視し、モバイルプラットフォームを活用して顧客エンゲージメントの強化と保険金請求プロセスの効率化を図っている。一方、AXA(FR)は地域拡大戦略を推進し、地域のニーズに応じたカスタマイズされたマイクロ保険商品を提供することで、サービスが行き届いていない市場への進出を目指している。これらの戦略が相まって、アクセシビリティと顧客中心のソリューションを優先する競争環境が形成されている。

事業戦術面では、日本市場の特有の需要に応えるため、企業の現地化が進んでいる。この現地化には、効率的なサービス提供を確保するためのサプライチェーン最適化や流通網強化が伴うことが多い。マイクロ保険市場の競争構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っている。しかしながら、AXA(フランス)やBIMA(スウェーデン)といった大手企業の影響力は顕著であり、これらが革新性と顧客サービスにおけるベンチマークを設定し、中小企業が追随しようとしている。

2025年10月、MicroEnsure(ガーナ)は日本の主要通信事業者との提携を発表し、モバイルユーザー向けの新マイクロ保険商品を展開した。この戦略的動きは、マイクロインシュアの顧客基盤を拡大するだけでなく、通信会社の広範なネットワークを通じた販売能力を強化する点で重要である。こうした提携は、これまでサービスが行き届いていなかった人口層へのマイクロ保険の浸透を促進する可能性が高い。

2025年9月、BIMA(SE)は消費者の保険購入プロセスを簡素化する新たなデジタルプラットフォームを発表した。このプラットフォームはAI駆動型分析を統合し、ユーザーの行動や嗜好に基づいてサービスをパーソナライズする。この技術導入は、BIMA(SE)をマイクロ保険分野のデジタル革新の最前線に位置づけ、顧客維持率と満足度の向上につながる可能性がある点で極めて重要である。

2025年8月、AXA(FR)は日本の農村部における小規模農家を対象としたマイクロ保険商品のパイロットプログラムを開始した。この取り組みは、同社がこの層が直面する特有のリスクへの対応に注力している姿勢を示し、社会的責任を果たす保険会社としての評価を高めるものである。パイロットプログラムの成功は、類似商品の広範な導入への道を開き、市場におけるAXAの競争優位性を強化する可能性がある。

2025年11月現在、マイクロ保険市場ではデジタル化、持続可能性、AI技術の統合を重視する傾向が見られる。主要プレイヤー間の戦略的提携が競争環境を形作りつつあり、イノベーション促進とサービス提供の強化につながっている。今後の展望としては、競争上の差別化要因が従来の価格戦略から、技術革新とサプライチェーンの信頼性への重点へと移行する見込みである。これらの潮流を効果的に活用できる企業は、マイクロ保険市場においてより持続可能な競争優位性を確保できる可能性が高い。

業界動向

日本のマイクロ保険市場では近年、日本郵政保険やメットライフなどの有力企業がサービス提供を拡大し、十分なサービスを受けられていない層のニーズに応えている。特に2023年7月には、りそなホールディングスがマイクロ保険スタートアップの買収を発表し、商品ポートフォリオとアクセシビリティの強化を目指す重要な節目となった。

一方、三井住友海上火災保険と日本生命保険も低所得層向け特化型保険商品を導入しており、日本におけるマイクロ保険の可能性への認識が高まっていることを反映している。過去2年間で市場は全体的に上昇傾向にあり、変動する経済環境下でより手頃な保険を求める消費者により、保険加入率が15%増加したと報告されている。

さらに2022年8月には、アクサホールディングスと富国生命保険相互会社が戦略的提携を結び、特定層のニーズに応える革新的なマイクロ保険ソリューションの開発に乗り出した。東京海上ホールディングスや第一生命ホールディングスといった企業は、マイクロ保険販売のプロセス効率化とユーザー体験向上に向け、技術主導型ソリューションに注力している。全体として、日本における金融包摂性と手頃な価格への重視の高まりは、マイクロ保険セクターの明るい将来を示唆している。

将来展望

日本のマイクロ保険市場の将来展望

日本のマイクロ保険市場は、手頃な価格のリスク管理ソリューションへの需要増加と技術進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.2%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 農村地域向けモバイルベースのマイクロ保険プラットフォームの開発

- 地元企業と提携し、マイクロ保険商品をバンドルで提供。

- AI 駆動のリスク評価ツールを導入し、引受の効率性を高める。

2035 年までに、マイクロ保険市場は大幅な成長と革新を達成すると予想されます。

市場セグメント

日本のマイクロ保険市場のタイプ別見通し

- 健康マイクロ保険

- クレジットマイクロ保険

- 農業マイクロ保険

- 財産マイクロ保険

- 生命マイクロ保険

日本のマイクロ保険市場の保険期間の見通し

- 短期

- 中期

- 長期

日本のマイクロ保険市場の流通チャネルの見通し

- 銀行

- マイクロファイナンス機関

- 協同組合

- 保険会社

- オンラインプラットフォーム

日本のマイクロ保険市場の顧客層の見通し

- 低所得者

- 小規模農家

- インフォーマルセクターの労働者

- 女性起業家

- 若者

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主要調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19影響分析

- 3.2.3.1 市場影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威分析

- セクションIV:定量分析

- 4.1 BFSI、種類別(百万米ドル)

- 4.1.1 健康マイクロ保険

- 4.1.2 信用マイクロ保険

- 4.1.3 農業マイクロ保険

- 4.1.4 財産マイクロ保険

- 4.1.5 生命マイクロ保険

- 4.2 BFSI、流通チャネル別(単位:百万米ドル)

- 4.2.1 銀行

- 4.2.2 マイクロファイナンス機関

- 4.2.3 協同組合

- 4.2.4 保険会社

- 4.2.5 オンラインプラットフォーム

- 4.3 BFSI、顧客層別(単位:百万米ドル)

- 4.3.1 低所得者

- 4.3.2 小規模農家

- 4.3.3 非公式セクターの労働者

- 4.3.4 女性起業家

- 4.3.5 若者

- 4.4 BFSI、保険期間別(単位:百万米ドル)

- 4.4.1 短期

- 4.4.2 中期

- 4.4.3 長期

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 BFSIにおける主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 BFSI分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 MicroEnsure (GH)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 BIMA(SE)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 AXA(フランス)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4Prudential (GB)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5Allianz (DE)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6MetLife (US)

- 5.2.6.1 財務概要

- 5.2.6.2 提供商品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Tata AIG (IN)

- 5.2.7.1 財務概要

- 5.2.7.2 提供商品

- 5.2.7.3 主な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Zepz (GB)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 図表一覧

- 6.1 市場概要

- 6.2 日本市場におけるタイプ別分析

- 6.3 日本市場における流通チャネル別分析

- 6.4 日本市場における顧客層別分析

- 6.5 日本市場における保険期間別分析

- 6.6 BFSIの主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 BFSIのDRO分析

- 6.9 推進要因影響分析:BFSI

- 6.10 抑制要因影響分析:BFSI

- 6.11 供給/バリューチェーン: BFSI

- 6.12 BFSI、タイプ別、2024年(%シェア)

- 6.13 BFSI、タイプ別、2024年~2035年(百万米ドル)

- 6.14 BFSI、流通チャネル別、2024年(%シェア)

- 6.15 BFSI、流通チャネル別、2024年から2035年(百万米ドル)

- 6.16 BFSI、顧客層別、2024年(シェア%)

- 6.17 BFSI、顧客層別、2024年から2035年 (百万米ドル)

- 6.18 BFSI、保険期間別、2024年(%シェア)

- 6.19 BFSI、保険期間別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング