❖本調査資料に関するお問い合わせはこちら❖

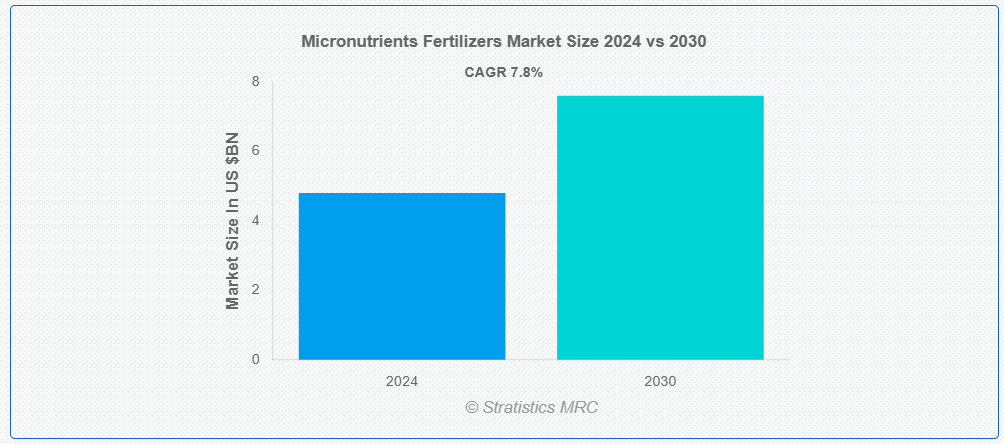

ストラテジスティクスMRCの報告によると、2024年のグローバルな微量元素肥料市場は$4.8億ドルと推計され、2030年までに$7.6億ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は7.8%と予想されています。微量元素肥料と呼ばれる専門的な肥料は、植物が最適な成長、発達、収量を得るために微量で必要な重要な微量元素を供給します。これらの栄養素には、亜鉛、鉄、マンガン、ホウ素、銅、モリブデン、塩素などが含まれ、光合成、酵素活性、植物の代謝全般を改善します。欠乏を補い、作物の生産性を向上させるため、肥料灌漑、葉面散布、または土壌への施用により適用されます。

国連食糧農業機関(FAO)の「農業見通し 2019-2028」によると、今後10年間で世界の農業製品需要は15%増加すると予測されています。

市場動向:

要因:

高収量作物の需要増加

世界人口の増加と食料安全保障への懸念が、高収量作物の需要を後押しし、これにより微量元素肥料市場が直接的に拡大しています。農家は、亜鉛、鉄、マンガンなどの微量元素が作物の収量と品質向上に不可欠であることを認識しています。国連の推計によると、2050年までに世界人口は90億人を突破する可能性があり、農業生産性に大きな圧力が掛かっています。この人口増加と耕作可能地の減少は、作物の収量向上ために効率的な肥料の使用を必要としています。

制約要因:

農家の認識不足

微量栄養素のメリットや適切な施用方法に関する知識の不足は、特に開発途上地域において市場成長を大きく阻害しています。調査によると、標準的な栄養素の推奨量を理解している農家は34%に留まり、66%が知識不足です。特に農村部の多くの農家は、微量栄養素の不足が作物収量に与える影響を認識していません。この知識のギャップは、微量栄養素の適切な施用や活用不足を引き起こし、農業成果の最適化を妨げています。

機会:

持続可能でバイオベースの微量栄養素の開発

市場では、生分解性キレートや環境配慮型製剤の革新が進んでいます。セルロース結合型微量栄養素など、自然の土壌微生物を通じて徐放を可能にする新技術が台頭しています。これらの技術は、再生農業を支援し、土壌健康を改善し、気候変動への対応を可能にしつつ、農業生産性を維持します。

脅威:

微量栄養素肥料の高コスト

正確な栄養素の量、先進型製造技術、品質管理措置を要する複雑な製造プロセスにより、これらの肥料は資本集約的です。高度な製造プロセス、独自の製剤、高品質な原材料の使用は、従来の肥料に比べて価格が高くなり、小規模農家やコスト意識の高い農家にとってアクセスが困難です。さらに、徐放コーティングやキレート技術の研究開発費の増加が価格圧力を悪化させ、先進地域の大規模商業農場への採用を制限しています。

COVID-19の影響:

パンデミックは農業のサプライチェーンを混乱させ、微量元素肥料の流通に影響を与えました。移動制限は市場アクセスを妨げ、物流上の課題を引き起こしました。しかし、食料栄養安全保障への意識が高まり、微量元素強化作物の重要性が再認識されました。政府は農業部門の継続を優先し、多様な生産を通じた食料と栄養安全保障の確保に向けた戦略を採用しました。

亜鉛セグメントは予測期間中に最大の市場規模を占めると予想されています

亜鉛セグメントは、世界的な土壌欠乏の広範な影響により、予測期間中に最大の市場シェアを占めると予想されています。植物の代謝、酵素活性、タンパク質合成における重要な役割から、作物の健康維持に不可欠な元素です。研究によると、亜鉛の施用は特に米や小麦などの主要作物において作物の収量を大幅に改善します。土壌欠乏を効果的に解消するための亜鉛含有肥料の普及を促進する政府の取り組みは、セグメントの成長をさらに後押しし、その継続的な優位性を確保しています。

肥料灌漑セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、肥料灌漑セグメントは、灌漑システムを通じた精密な栄養素供給により、最も高い成長率を記録すると予測されています。この技術は、栄養素を植物の根に均一に供給しつつ、廃棄物を最小限に抑えます。マイクロ灌漑システムと水溶性肥料の採用拡大が、現代の農家における肥料灌漑の普及を後押ししています。先進型農業実践との相乗効果により、作物生産性を最大化する重要な手法として位置付けられています。

最大の市場シェアを有する地域:

予測期間中、アジア太平洋地域は広大な農業基盤と深刻な土壌栄養不足を背景に、最大の市場シェアを占めると予想されています。中国やインドなどの国は、米や小麦などの主要作物に影響を与える亜鉛や鉄の不足を解消するため、地域内の消費を主導しています。政府が推進するバランスの取れた施肥実践の促進は、この地域の需要をさらに後押しし、最大の市場としての地位を固めています。

最も高い年平均成長率(CAGR)を示す地域:

予測期間中、アジア太平洋地域は土壌健康への意識の高まりと先進型農業実践の普及により、最も高いCAGRを示すと予想されます。精密農業技術やマイクロ灌漑システムの採用が、キレート化微量元素肥料などの特殊肥料の需要を牽引しています。急速な都市化と人口増加は食料安全保障の課題を深刻化させ、この地域の市場拡大をさらに加速させるでしょう。

市場における主要企業

微量元素肥料市場における主要企業には、Yara International ASA、BASF SE、 Nutrien Ltd.、The Mosaic Company、Coromandel International Limited、ICL Group Ltd.、K+S Aktiengesellschaft、Koch Industries Inc.、Nouryon、BMS Micro-Nutrients NV、Haifa Group、FMC Corporation、Akzo Nobel N.V.、UPL Limited、Compass Minerals、Valagro Spa、CF Industries Holdings, Inc.、およびDeepak Fertilisers and Petrochemicals Corporation Limitedです。

主要な動向:

2023年12月、Nutrien Ltd.の小売部門であるNutrien Ag Solutionsは、Scotiabankとの協力のもと、カナダの農家に対し、より持続可能で生産性の高い農業製品と実践の採用を支援する新たなプログラムを発表しました。このプログラムは、同国の農業コミュニティの財務的レジリエンスを強化し、カナダ全体の農業の持続可能性目標を推進することを目的としています。

2023年5月、Yara Internationalは、収量増加と品質向上を目的とした特殊作物栄養製品とバイオ刺激剤の新たなグローバル生産工場を建設すると発表しました。この工場は、食料安全保障の実現と気候変動対策に不可欠なこれらの製品において、世界最大級の規模となる予定です。新工場は、農業分野で最も急速に成長している市場の一つである特殊作物栄養事業におけるYaraの事業拡大を可能にします。

対象微量元素の種類:

• 亜鉛

• 硼素

• 鉄

• マグネシウム

• モリブデン

• 銅

• その他の微量元素の種類

形態:

• キレート化微量元素

• 非キレート化微量元素

対象作物:

• 畑作物

• 園芸作物

• その他の作物種類

適用方法:

• 土壌処理

• 葉面散布

• 肥料灌漑

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 執行要約

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル微量元素肥料市場(微量元素の種類別)

5.1 概要

5.2 亜鉛

5.3 硼素

5.4 鉄

5.5 マンガン

5.6 モリブデン

5.7 銅

5.8 その他の微量栄養素の種類

6 グローバル微量栄養素肥料市場、形態別

6.1 概要

6.2 キレート化微量元素

6.3 非キレート化微量元素

7 グローバル微量元素肥料市場(作物タイプ別)

7.1 概要

7.2 畑作作物

7.2.1 穀物

7.2.2 油糧作物

7.2.3 豆類

7.3 園芸作物

7.3.1 果物

7.3.2 野菜

7.4 その他の作物種類

8 グローバル微量元素肥料市場(用途別)

8.1 概要

8.2 土壌処理

8.3 葉面散布

8.4 肥料灌漑

9 グローバル微量元素肥料市場(地域別)

9.1 概要

9.2 北米

9.2.1 アメリカ合衆国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米のその他の地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、提携、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 Yara International ASA

11.2 BASF SE

11.3 Nutrien Ltd.

11.4 The Mosaic Company

11.5 Coromandel International Limited

11.6 ICL Group Ltd.

11.7 K+S Aktiengesellschaft

11.8 Koch Industries Inc.

11.9 Nouryon

11.10 BMS Micro-Nutrients NV

11.11 Haifa Group

11.12 FMC Corporation

11.13 Akzo Nobel N.V.

11.14 UPL Limited

11.15 Compass Minerals

11.16 Valagro Spa

11.17 CF Industries Holdings, Inc.

11.18 Deepak Fertilisers and Petrochemicals Corporation Limited

表の一覧

1 グローバル微量元素肥料市場動向(地域別)(2022-2030年)($MN)

2 グローバル微量元素肥料市場動向(微量元素の種類別)(2022-2030年)($MN)

3 グローバル微量元素肥料市場動向(亜鉛別)(2022-2030年)($MN)

4 グローバル微量元素肥料市場動向(地域別)(2022-2030年)($MN)

5 グローバル微量元素肥料市場動向(鉄別)(2022-2030年)($MN)

6 グローバル微量元素肥料市場動向(マンガン別)(2022-2030年)($MN)

7 グローバル微量元素肥料市場動向(モリブデン別)(2022-2030年)($MN)

8 グローバル微量元素肥料市場動向(銅別)(2022-2030年)($MN)

9 グローバル微量元素肥料市場動向(その他の微量元素種類別)(2022-2030年)($MN)

10 グローバル微量元素肥料市場動向(形態別)(2022-2030年)($MN)

11 グローバル微量元素肥料市場動向(キレート化微量元素別)(2022-2030年)($MN)

12 グローバル微量元素肥料市場動向:非キレート化微量元素別(2022-2030年)($MN)

13 グローバル微量元素肥料市場動向:作物種類別(2022-2030年)($MN)

14 グローバル微量元素肥料市場動向:畑作作物別(2022-2030年)($MN)

15 グローバル微量元素肥料市場動向:穀物別(2022-2030年)($MN)

16 グローバル微量元素肥料市場動向(油種子別)(2022-2030年)($MN)

17 グローバル微量元素肥料市場動向(豆類別)(2022-2030年)($MN)

18 グローバル微量元素肥料市場動向(園芸作物別)(2022-2030年)($MN)

19 グローバル微量元素肥料市場動向(果物別)(2022-2030年)($MN)

20 グローバル微量元素肥料市場動向(野菜別)(2022-2030年)($MN)

21 グローバル微量元素肥料市場動向(その他の作物種類別)(2022-2030年)($MN)

22 グローバル微量元素肥料市場動向(用途別)(2022-2030年)($MN)

23 グローバル微量元素肥料市場動向(土壌処理別)(2022-2030年)($MN)

24 グローバル微量元素肥料市場動向(葉面散布別)(2022-2030年)($MN)

25 グローバル微量元素肥料市場動向(施肥灌漑別)(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖