❖本調査資料に関するお問い合わせはこちら❖

マイクロ波吸収材料市場規模、シェア予測および見通し 2025年から2035年

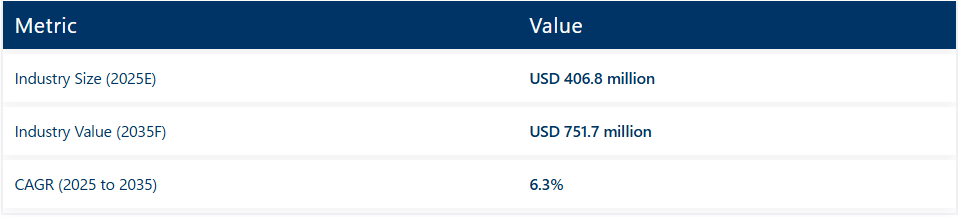

世界のマイクロ波吸収材料市場は、2025年の推定4億680万米ドルから2035年までに7億5170万米ドルに達すると予測されており、年平均成長率(CAGR)6.3%で着実に拡大する見込みです。この持続的な成長は、5Gアンテナ、自動車用レーダーシステム、防衛分野のステルスプラットフォームなど、様々な高性能用途における電磁干渉(EMI)低減ニーズの高まりに支えられている。米国、中国、インドなどの国々が主要な役割を担っており、特にインドは予測期間中に9.4%という最速のCAGRを記録すると見込まれている。

主要な価値貢献分野はマイクロ波吸収フィルム・エラストマーセグメントであり、単独で2035年までに約2億3000万米ドルに達すると予測される。この材料カテゴリーは広帯域吸収性、追従性、軽量構造といった重要な利点を提供し、航空宇宙用ステルスコーティングや小型電子機器に極めて適している。一方、軍事・防衛用途セグメントは、着実な防衛近代化努力と政府主導のステルス技術プログラムに支えられ、2025年には市場シェアの37%以上を占め、引き続き主導的立場を維持する見込みである。

主要な需要ドライバーには、5G基地局の普及、電磁両立性(EMI)規制、軍用・商用車両におけるレーダー機能の増加が含まれる。自動運転プラットフォームの拡大とコネクテッドシティの発展に伴い、高度なEMIシールド材料への依存度はさらに強まっている。高周波吸収能力を備えた軽量で熱安定性の高い材料は、先進戦闘機から民生用スマートウォッチに至るまで、複数の重要用途において不可欠となっている。

規制面では、FCC Part 15(米国)、軍事機器向けMIL-STD-461、ヨーロッパのEMC指令およびREACH規制といった厳格な基準が材料革新を牽引し続けている。これらの枠組みは機器の安全性、放射制御、ライフサイクル持続可能性を重視し、メーカーに再生可能複合材、バイオベースエラストマー、鉛フリーコーティング剤への投資を促している。

今後の市場は、ナノ複合材料の研究、配合プロセスの自動化、吸収体設計と検証サイクルを加速するAIベースのシミュレーションツールによって形成される。特にインドやブラジルなどの新興市場では、OEM、大学、研究開発機関間の連携が拡大すると予想される。今後10年間は技術性能と環境適合性の両立に焦点が当てられ、拡張性・環境配慮・輸出対応を備えた吸収体エコシステムの基盤が築かれる見込みである。

マイクロ波吸収材料市場分析:主要投資セグメント別

マイクロ波吸収材料市場は、種類別に分類される。これにはマイクロ波吸収フィルム・エラストマー、マイクロ波吸収フォーム、軍事用特殊マイクロ波吸収材料、カスタム磁気マイクロ波吸収体、鋳造液体およびコーティング剤ベースのマイクロ波吸収材料が含まれる。用途別では、軍事・防衛、自動化、電子・通信、化学、繊維、医療に分類される。

種類別では、優れた適合性と周波数応答性によりフィルム・エラストマーが主導

マイクロ波吸収フィルムおよびエラストマーは、予測期間を通じて主要セグメントとしての地位を維持し、2025年の1億2100万米ドルから2035年までに約2億3000万米ドルへ、CAGR 6.5%で成長すると見込まれる。これらの材料は、優れた広帯域吸収性、熱安定性、ステルス航空機の外皮や5Gアンテナのレドームなどのコンフォーマル表面への組み込みに必要な柔軟性を提供します。

低周波数と高周波数の両方で機能する能力により、航空宇宙、通信、民生用電子機器分野で魅力的です。一方、吸収フォームなどの他のタイプは軽量で経済的ですが、高周波吸収性能が不足し、より多くの物理的スペースを必要とするため、小型化や重量に敏感なシステムでの適用が制限されます。

用途別では、電子・通信分野が最も高いCAGRを記録

2025年時点で軍事・防衛分野が37.4%の最大市場シェアを占める一方、電子・通信分野は2025年から2035年にかけて6.4%のCAGRで最も急速な成長が見込まれています。この加速は、5Gおよび6Gインフラの世界展開に起因しており、高周波回路部品では信号劣化を防ぐEMIシールドの必要性が高まっている。

デバイスの小型化・高密度集積化が進む中、ルーター、スマートフォン、基地局、ウェアラブル機器向けの高性能薄膜マイクロ波吸収材への需要が急増している。特にアジア太平洋地域と中南米における通信インフラの成長がこの傾向をさらに後押ししている。

主要国別マイクロ波吸収材市場分析

米国

米国は、防衛近代化、航空宇宙分野の研究開発、5G/6Gインフラの早期導入を原動力として、マイクロ波吸収材業界における世界の主導的地位を維持する見込みです。業界は2025年に1億5040万米ドル規模と予測され、2025年から2035年にかけて年平均成長率(CAGR)3.5%で拡大し、2億1220万米ドルに達する見込み。

軍事航空機・艦艇におけるレーダー断面積(RCS)低減、ドローンの電磁干渉(EMI)シールド、指向性エネルギー兵器などの新防衛技術が需要を牽引。FCC Part 15および国防総省MIL-STD-461に基づく規制監視が、コンプライアンス主導のイノベーションを促進している。

環境規制もまた、リサイクル可能で鉛フリーのマイクロ波吸収材の開発を形作っている。強固な産業基盤、最先端の材料科学、OEMと研究機関の深い連携が、米国業界の成熟度とイノベーションを支えている。ただし、商業分野におけるコストと採用速度は、新興経済国に比べて遅れる可能性がある。

中国

中国は予測期間中に年平均成長率(CAGR)7.1%で世界第2位の業界となる見込み。2025年の市場規模は6130万米ドルと評価され、2035年までに倍増して1億2210万米ドルに達すると予測される。この成長は、通信インフラ、5G基地局、スマート製造、防衛装備のアップグレードにおける並行的な拡大によって推進されている。

中国のデュアルユース政策は軍事・商業両用途のイノベーションを加速させ、大規模な研究開発資金が磁性体およびポリマー複合吸収材の開発を促進している。国内生産エコシステムは垂直統合型サプライチェーンと国家支援技術ゾーンの恩恵を受けている。

規制面では規格準拠が焦点であり、環境適合性と電磁波安全への注目が高まっている。コネクテッドカー、民生用電子機器、無人航空機(UAV)の普及拡大が需要基盤を継続的に拡大している。地政学的貿易摩擦の逆風にもかかわらず、国内需要とイノベーション能力により、中国は長期的な関与において極めて魅力的な市場である。

インド

インドはマイクロ波吸収材料業界において最も急成長する業界であり、2025年から2035年にかけて9.4%という高いCAGRで拡大する。2025年の市場規模は2,490万米ドルから始まり、2035年には6,150万米ドルに達すると予測される。

この急成長は、電子機器製造の成長過程、国産防衛開発、そして「メイク・イン・インディア」や「スマートシティ構想」といった政府の野心的なプログラムによって牽引されている。通信、自動車、民生用電子機器の各分野で、EMIシールド材の国内使用が増加している。インド政府の防衛調達改革と、無人航空機(UAV)、レーダーシステム、衛星通信分野における民間セクターの参入が、高性能吸収材の需要を刺激している。

通信技術センター(TEC)や国防研究開発機構(DRDO)などの規制機関は、コンプライアンス向上のため地域基準を導入中。国内材料業界は発展途上ながら、増加する外国直接投資(FDI)、技術ライセンス供与、産学共同研究開発パートナーシップが、インドにおける競争力ある吸収材エコシステムの基盤を築いている。

ドイツ

ドイツはヨーロッパの主要拠点として、世界水準の研究開発インフラ、自動車用レーダーの採用、5G分野での早期リーダーシップに支えられている。業界は2025年に4270万米ドル規模と予測され、2035年までに年平均成長率4.6%で6670万米ドルに達する見込み。成長過程は、防衛航空機、自動運転モジュール、インダストリー4.0環境におけるEMIシールドへのエラストマー・フォームの高度な応用にある。

REACH、RoHS、CEマーキングなどの規制施行は、安全で環境適合性の高い吸収材の開発を促進している。ボッシュやコンチネンタルなどのドイツOEMはレーダー統合型ADASに投資しており、一貫した吸収材の統合が求められる。

しかし、原材料コストの上昇、厳格な環境認証、通信インフラ更新の減速が、現在の予測を超える加速を抑制する可能性がある。それでも、ドイツの材料イノベーションパイプラインと自動車電子機器分野でのリーダーシップは、同国を安定かつ拡張可能な吸収材業界として位置づけている。

日本

日本の業界は2025年の3,520万米ドルから2035年までに4,590万米ドルへ、年平均成長率(CAGR)2.7%で着実に成長する。精密電子機器や小型化消費者デバイスが薄膜・高周波EMI吸収材を要求している。主要用途はスマートフォン、タブレット、通信ルーター、自動車用レーダーシステムである。

防衛省の中期調達計画のもと、政府は防衛近代化のためのステルス材料への投資を継続している。しかし、日本には構造的な成長過程制約がある:地域内の他国と比較した5Gインフラ展開の遅れと、高度に飽和した消費業界である。

規制上のインセンティブは、経済産業省のガイドラインのもと、製品のリサイクル可能性、排出規制への適合、小型化に焦点を当てている。日本の研究大学、産業技術パーク、OEMメーカーの緊密な連携により、イノベーションは漸進的かつ焦点の絞られた形で維持されている。急成長とは言えないものの、信頼性、品質、ハイテク用途により、業界は安定した価値を提供し続けるだろう。

韓国

韓国は地域のイノベーションハブとして位置付けられており、2025年の業界規模は2750万米ドル、2035年には4420万米ドルへ成長し、年平均成長率(CAGR)4.9%が見込まれている。同国は堅調な電子機器、防衛、自動車産業の恩恵を受けており、これら全てがEMIシールドやステルス材料に大きく依存している。

主な成長過程は5Gの高度化、レーダー搭載運転支援システム、半導体製造である。韓国技術標準院(KATS)などの規制機関が電磁適合性を支援する一方、科学技術情報通信部は高周波・広帯域吸収材ソリューションの研究開発を推進している。

韓国の大手財閥(サムスン、ヒュンダイ、ハンファ)は防衛電子機器とスマートモビリティ分野に積極的に投資し、吸収材を無人航空機(UAV)、海軍システム、自動車センサーに組み込んでいる。政府支援のイノベーションクラスターと大学連携が製品開発を促進している。国内市場規模は中程度ながら、技術的リーダーシップと輸出対応力を重視する姿勢が、韓国をアジアにおける魅力的かつ拡張性のあるプレイヤーとしている。

英国

英国業界は2.5%という高いCAGRで成長し、業界価値は2025年の2,980万米ドルから2035年までに3,820万米ドルへ増加すると予測される。主な推進要因は、DSTLや国防省などの機関に支えられた同国の先進的な航空宇宙・防衛分野である。レーダー吸収材は、海軍ステルス計画、電子戦システム、無人航空機プラットフォームに不可欠である。

英国はまた、磁性体およびナノ複合吸収材のイノベーションを支える強力な学術界と民間セクターの連携エコシステムを有している。しかし、ドイツやフランスと比較すると、通信インフラのアップグレードは遅れており、ブレグジットによる不確実性が研究開発資金の流れを鈍化させている。

ブレグジット後の英国REACH規制下における環境コンプライアンスは依然として厳格であり、現地企業はリサイクル可能かつバイオベースのEMIシールド材料への移行を迫られている。成長過程にある課題はあるものの、ステルス技術革新と航空宇宙製造における英国のリーダーシップが市場を安定させ、戦略的重要性を維持している。

ブラジル

ブラジルは中南米で最も有望なマイクロ波吸収材業界を有し、2025年の2,030万米ドルから2035年までに3,370万米ドルへ年平均成長率5.1%で拡大すると予測される。成長過程は国防近代化、通信ネットワーク拡張、地域衛星計画にある。

ブラジル国防省はレーダー近代化、国産UAVプログラム、宇宙通信プラットフォームに投資しており、いずれも高度なEMI対策ソリューションを必要とする。さらに民間通信事業者は都市部で5Gを積極的に展開しており、基地局やアンテナ向けシールド材の需要を牽引している。

ブラジルは研究開発の成熟度と国内材料生産において制約に直面しており、欧州・北米サプライヤーとの輸入や合弁事業に依存するケースが多い。国家通信規制機関ANATELはEMC基準の施行に注力しており、これにより業界はさらに正式化・成長する見込みだ。ペースはアジアより遅いものの、規模と政策支援を兼ね備えたブラジルは、中南米における資本吸収国としての地位を確立している。

ロシア

ロシアの業界規模は2025年の2,810万米ドルから2035年には4,240万米ドルに達し、年平均成長率(CAGR)4.2%が見込まれる。ステルス機、対レーダー技術、電子戦への投資を背景に、軍事・航空宇宙用途が需要の大半を占める。国家指導下の国内防衛企業は、現代戦場システム向け電磁遮蔽技術を優先的に開発を継続している。

経済制裁と技術輸入制限により民生用途は限定的だが、ロシアは国内複合材料・磁性材料の研究開発資金を増額し、内部能力構築を進めている。規制監督は軍事規格(GOST)と政府管理研究所によって推進される。

ロシア科学アカデミーと国有企業が研究の中核を担うが、貿易・技術交流の制限により業界の拡張性は制約されている。しかしながら、軍事的自立性により、予測期間を通じて閉鎖的ではあるが安定した業界発展が保証される。

サウジアラビア

サウジアラビアのマイクロ波吸収材料業界は年平均成長率(CAGR)5.6%で拡大し、2025年の1,370万米ドルから2035年には2,360万米ドルに達する見込み。この拡大の中核となる「ビジョン2030」は、防衛業界の現地化、スマートインフラ、宇宙計画に焦点を当てている。GAMI(軍事業界総局)やSAMI(サウジアラビア軍事産業公社)などの政府系機関は、ステルス機能を備えたプラットフォームやレーダーベースシステムの調達を拡大している。

同国が国内防衛サプライチェーンを構築する中、吸収材技術の移転とライセンス生産は欧米・アジア企業との協力拡大分野となっている。EMIシールド技術は通信タワーのアップグレード、衛星、空港監視システムにも組み込まれている。

現地生産能力は未だ発展途上であり、規制メカニズムも進化中だが、新規格準拠のための新たな枠組みが開発中である。サウジアラビアの戦略的政策整合性、予算支援、地政学的野心は、中東・北アフリカ地域における将来の吸収材成長過程エンジンとなる可能性を示している。

マイクロ波吸収材料市場における主要企業の戦略とシェア分析(2025年~2035年)

世界のマイクロ波吸収材料業界では、2025年時点で上位5社(Lairdtech、ESCO Technologies Corporation、ARC Technologies Inc.、Cuming Microwave、Mast Technologies)が合計で約48%~52%の市場シェアを占めると推定される。LairdtechはEMIシールド、レーダー吸収材、熱インターフェースソリューションにまたがる幅広い製品ポートフォリオにより、推定16~18%のシェアでトップを走っている。

ESCO Technologies CorporationとARC Technologiesはそれぞれ10~12%のシェアを維持しており、主に防衛・航空宇宙契約が牽引している。Cuming MicrowaveとMast Technologiesはそれぞれ約6~7%のシェアを保持し、ステルスコーティングと高性能吸収体複合材の専門性から利益を得ています。

主要企業は主に垂直統合とカスタマイズ製品開発を中核戦略として推進しています。LairdtechとESCOは、高周波・軽量・コンフォーマル吸収体ソリューションで防衛、通信、自動車OEMに対応するため、研究開発活動を世界的に拡大しています。

これらの企業は、設計サイクル時間の短縮と性能予測可能性の実現に向け、ナノ複合材料の革新、再生可能エラストマー、AI搭載材料シミュレーションツールに注力している。さらに、航空宇宙・防衛大手との戦略的提携やNATO調和調達プログラムへの参加により、ミッションクリティカルな用途における優位性を強化中だ。

Western Rubber & Supply Inc.、Thorndike Corporation、Modus Advanced Inc.などの中小メーカーは、機敏性とカスタマイズ性が競争優位性となるニッチ分野で活動している。ドローンメーカー、ステルスUAV設計者、通信機器筐体メーカーなどからの中量・高仕様受注を主な対象とし、金型コストの低減、迅速な試作、過酷環境向け特殊コーティングに注力することで、大規模メーカーのオーバーヘッドなしに効果的に競争している。

市場が自動車用レーダー、スマートインフラ、6G通信へ拡大する中、大小企業ともにスケーラブルな生産と環境規制対応へ軸足を移している。既存企業は自動化とハイブリッド材料で規模拡大を図る一方、中小企業は持続可能性と地域サプライチェーンの現地化戦略に注力。規模に基づく効率性と専門的職人技の共存が、2035年までの競争構造を定義するだろう。

セグメンテーション

種類別:

- マイクロ波吸収フィルム&エラストマー

- マイクロ波吸収フォーム

- 軍事用特殊マイクロ波吸収材料

- カスタム磁気マイクロ波吸収体

- 鋳造液体およびコーティング剤ベースのマイクロ波吸収材料

用途別:

- 軍事・防衛

- 自動化

- 電子・通信

- 化学

- 繊維

- 医療

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類体系と市場定義を含む)

- 市場動向と成功要因(マクロ経済的要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 種類

- 用途

- 地域

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(種類別)

- マイクロ波吸収フィルムおよびエラストマー

- マイクロ波吸収フォーム

- 軍事用特殊マイクロ波吸収材料

- カスタム磁気マイクロ波吸収体

- 鋳造液体およびコーティング剤ベースのマイクロ波吸収材料

- 世界市場分析 2020年から2024年、および予測 2025年から2035年、用途別

- 軍事・防衛

- オートメーション

- エレクトロニクス・電気通信

- 化学

- 繊維

- 医療

- 世界市場分析 2020年から2024年、および予測 2025年から2035年、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 中南米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における2025年から2035年までの販売予測(種類別および用途別)

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

- Lairdtech

- ESCO Technologies Corporation

- ARC Technologies Inc.

- Western Rubber & Supply Inc.

- Cuming Microwave

- Mast Technologies

- Thorndike Corporation

- Parker Hannifin Corp.

- Panashield

- Modus Advanced Inc.