❖本調査資料に関するお問い合わせはこちら❖

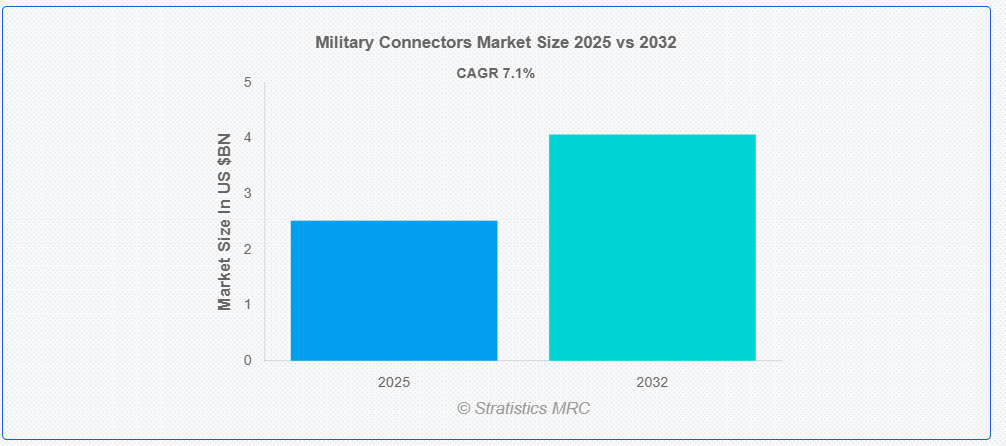

ストラテジスティクスMRCの調査によると、グローバルな軍事用コネクタ市場は2025年に$2.52億ドルと推計され、2032年までに$4.07億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)7.1%で成長すると見込まれています。軍事用コネクタは、過酷な環境下での性能、耐久性、信頼性を満たすために設計された専門的な電気または光ファイバーコネクタです。これらのコネクタは、通信システム、車両、航空機、武器システムなどに使用され、安全で安定した接続を確保します。振動、湿気、極端な温度などの過酷な条件に耐えられるように設計された軍事用コネクタは、ミッションクリティカルなオペレーションにおいて重要な役割を果たし、現代の防衛技術システムにとって不可欠な要素です。

市場動向:

推進要因:

防衛システムの近代化

防衛システムの継続的な進化により、先進型の軍事用コネクタの需要が高まっています。世界各国は、防衛用途における通信、電力分配、データ伝送の強化を図るため、次世代技術に多額の投資を行っています。近代化推進の取り組みには、高速データコネクタ、耐環境性インターフェース、小型化ソリューションの採用が含まれます。軍事作戦はリアルタイムデータ共有と自律システムへの依存度を高めており、信頼性の高いコネクタが不可欠となっています。さらに、電子戦とサイバー防衛措置の統合が進むことが市場拡大を後押ししています。

制約:

熟練労働力の不足

防衛産業は、精密工学、材料科学、電気設計に精通した専門家を必要としています。このような専門家の不足は、生産遅延や品質管理プロセスに影響を及ぼす可能性があります。人材不足を補うため、トレーニングプログラムや技術革新が実施されていますが、労働力不足は依然として課題です。さらに、防衛部品を規制する厳格な法規は、コンプライアンスとテスト手順に関する専門知識を要求しています。

機会:

無人システムの統合

無人システムには、シームレスな通信と電力伝送のために、先進的で軽量かつ耐久性に優れたコネクタが必要です。世界的な防衛予算の増加は、自律型軍事資産の広範な導入を後押ししています。センサーネットワークの強化、AI 駆動の戦闘システム、衛星接続により、最先端のコネクタの需要が拡大しています。軍は、さまざまなプラットフォームへの適応性を確保するため、コネクタの設計においてモジュール性と相互運用性を重視しています。これらの革新は、軍事用コネクタ市場の力強い成長軌道を築いています。

脅威:

サプライチェーンの混乱

地政学的緊張、貿易制限、材料不足は製造プロセスを妨げる可能性があります。防衛産業は航空宇宙グレードの金属や特殊な絶縁化合物などの特定材料に依存しており、調達遅延が発生する可能性があります。さらに、半導体不足はコネクタの電子部品に影響を与え、納期延長を引き起こしています。製造メーカーはサプライチェーンの多様化と現地生産への投資を通じてリスクを軽減しています。しかし、予期せぬ混乱に対する耐性を維持することは依然として重要な課題です。

COVID-19の影響

COVID-19パンデミックは当初、製造とサプライチェーンを混乱させ、世界中の防衛プロジェクトを遅らせました。労働力不足と工場の閉鎖は、軍事用コネクタ市場の生産効率に悪影響を及ぼしました。しかし、パンデミックは信頼性の高い軍事インフラの重要性を浮き彫りにし、パンデミック後には投資が拡大しました。その結果、軍事用コネクタ市場は強い回復と成長軌道を示しています。

円形コネクタセグメントは予測期間中に最大の市場規模を占めると予想されています

円形コネクタセグメントは、耐久性、汎用性、軍事システムにおける広範な応用から、予測期間中に最大の市場シェアを占めると予想されています。円形コネクタは、戦場通信、航空機アビオニクス、装甲車両、海軍艦艇などに広く使用されています。その堅牢な設計は過酷な環境下での信頼性を確保し、防衛用途に最適です。防衛現代化努力の拡大が、安全なデータ伝送と電力配分における円形コネクタの採用を促進しています。

防衛請負業者セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中は、調達活動の増加と技術の進歩により、防衛関連企業セグメントが最高の成長率を示すと予測されています。防衛関連企業は、高性能コネクタの設計、製造、および軍事プラットフォームへの統合において重要な役割を果たしています。世界中の各国政府は、次世代通信システムに関する有利な契約を締結しており、市場の拡大を後押ししています。防衛用コネクタでは、モジュール設計と相互運用性が重視されており、これが請負業者の需要を牽引しています。

最大のシェアを占める地域:

予測期間中は、アジア太平洋地域が、多額の防衛支出と近代化イニシアチブにより、最大の市場シェアを維持すると予想されます。中国、インド、韓国などの国々は、先進的な軍事技術に多額の投資を行っています。地政学的緊張の高まりにより、各国政府は、安全な接続ソリューションを含む軍事インフラの強化を急いでいます。自国の防衛製造能力の拡大は、この地域におけるコネクタの需要を後押ししています。

CAGR が最も高い地域:

予測期間中、北米地域は、その強力な防衛インフラと継続的な研究開発投資により、最も高い CAGR を記録すると予想されます。米国は軍事技術開発をリードしており、最先端のコネクタの需要を牽引しています。防衛予算が充実しているため、先進的な通信および配電ソリューションが迅速に採用されています。厳格な規制基準およびセキュリティ対策により、信頼性が高く高性能なコネクタシステムが必要とされています。

市場の主要企業

軍事用コネクタ市場における主要企業には、Amphenol Corporation、TE Connectivity、Glenair, Inc.、ITT Cannon、Molex LLC、Fischer Connectors SA、Conesys、ODU GmbH & Co. KG、Smiths Interconnect、Eaton Corporation、Radiall SA、Bel Fuse Inc.、Carlisle Companies Incorporated、LEMO SA、および日本航空電子工業株式会社などが挙げられます。

主な動向

2025年4月、Smiths は貿易制限を受けて、チップテスターの米国での製造を拡大。エンジニアリング企業の Smiths Group は、中国ではなくテキサスで半導体試験装置の一部を製造する準備を進め、ドナルド・トランプ米大統領の通商政策を回避する最新のメーカーとなりました。

2024年9月、イートンはタミル・ナードゥ州政府との覚書(MoU)の締結を発表しました。この合意は、イートンの Crouse-Hinds および B-Line 事業の拡大計画における重要な一歩であり、持続可能なソリューションを通じてインドのイノベーションと成長を推進するという同社の取り組みを強化するものです。

対象製品

• 円形コネクタ

• 長方形コネクタ

• 光ファイバーコネクタ

• 同軸コネクタ

• PCB コネクタ

• バックプレーンコネクタ

• 基板間コネクタ

• 高速データ相互接続

• マイクロ/ミニチュアコネクタ

• 高出力コネクタ

• その他の製品

対象材料:

• 金属コネクタ

• 複合コネクタ

• ポリマーコネクタ

• その他の材料

対象技術:

• 標準コネクタ

• ハーメチックコネクタ

• カスタムコネクタ

• EMI シールドコネクタ

• 高速データコネクタ

• その他の技術

対象取り付けタイプ:

• ケーブル取り付け

• パネル取り付け

• PCB 取り付け

対応アプリケーション:

• 地上機器

• 航空機搭載機器

• 船舶用機器

• 武器システム

• その他のアプリケーション

対応エンドユーザー:

• 防衛関連企業

• 政府・軍事機関

• オリジナル機器メーカー (OEM)

• その他のエンドユーザー

対応地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

目次

1 執行要約

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 技術分析

3.8 応用分析

3.9 エンドユーザー分析

3.10 新興市場

3.11 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル軍事コネクタ市場、製品タイプ別

5.1 概要

5.2 円形コネクタ

5.3 長方形コネクタ

5.4 光ファイバーコネクタ

5.5 同軸コネクタ

5.6 PCBコネクタ

5.7 バックプレーンコネクタ

5.8 ボード間コネクタ

5.9 高速データインターコネクト

5.10 マイクロ/ミニチュアコネクタ

5.11 高出力コネクタ

5.12 その他の製品タイプ

6 グローバル軍事用コネクタ市場、材料別

6.1 概要

6.2 金属コネクタ

6.3 複合材料コネクタ

6.4 ポリマーコネクタ

6.5 その他の材料

7 グローバル軍事用コネクタ市場、技術別

7.1 概要

7.2 標準コネクタ

7.3 気密コネクタ

7.4 カスタムコネクタ

7.5 EMIシールドコネクタ

7.6 高速データコネクタ

7.7 その他の技術

8 グローバル軍事用コネクタ市場、取り付けタイプ別

8.1 概要

8.2 ケーブルマウント

8.3 パネルマウント

8.4 PCBマウント

9 グローバル軍事用コネクタ市場、用途別

9.1 概要

9.2 地上装備

9.2.1 通信システム

9.2.2 車両電子機器

9.2.3 レダーシステム

9.3 航空機装備

9.3.1 航空機アビオニクス

9.3.2 ドローン/UAV

9.4 海軍機器

9.4.1 潜水艦電子機器

9.4.2 海軍通信システム

9.5 武器システム

9.5.1 ミサイル

9.5.2 砲火管制システム

9.6 その他の用途

10 グローバル軍事コネクタ市場、エンドユーザー別

10.1 概要

10.2 防衛企業

10.3 政府・軍事機関

10.4 オリジナル機器メーカー(OEM)

10.5 その他のエンドユーザー

11 グローバル軍事コネクタ市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋のその他の地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米のその他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、提携、協力関係および合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 アムフェノール・コーポレーション

13.2 TEコネクティビティ

13.3 グレナール・インク

13.4 ITTキャノン

13.5 モレックス・エルエルシー

13.6 フィッシャー・コネクタ・SA

13.7 コネシス

13.8 ODU GmbH & Co. KG

13.9 Smiths Interconnect

13.10 Eaton Corporation

13.11 Radiall SA

13.12 Bel Fuse Inc.

13.13 Carlisle Companies Incorporated

13.14 LEMO SA

13.15 日本航空電子工業株式会社

表の一覧

1 グローバル軍事用コネクタ市場動向(地域別)(2024-2032年)($MN)

2 グローバル軍事用コネクタ市場動向(製品タイプ別)(2024-2032年)($MN)

3 グローバル軍事用コネクタ市場動向(円形コネクタ別)(2024-2032年)($MN)

4 グローバル軍事用コネクタ市場動向(矩形コネクタ別)(2024-2032年)($MN)

5 グローバル軍事用コネクタ市場動向(光ファイバーコネクタ別)(2024-2032年)($MN)

6 グローバル軍事用コネクタ市場動向:同軸コネクタ別(2024-2032年)($MN)

7 グローバル軍事用コネクタ市場動向:PCBコネクタ別(2024-2032年)($MN)

8 グローバル軍事用コネクタ市場動向:バックプレーンコネクタ別(2024-2032年)($MN)

9 グローバル軍事用コネクタ市場動向:ボード間コネクタ別(2024-2032年)($MN)

10 グローバル軍事用コネクタ市場動向:高速データインターコネクト別(2024-2032年)($MN)

11 グローバル軍事用コネクタ市場動向:マイクロ/ミニチュアコネクタ別(2024-2032年) ($MN)

12 グローバル軍事用コネクタ市場動向:高出力コネクタ別(2024-2032年) ($MN)

13 グローバル軍事用コネクタ市場動向:その他の製品タイプ別(2024-2032年) ($MN)

14 グローバル軍事用コネクタ市場動向:材料別(2024-2032年) ($MN)

15 グローバル軍事用コネクタ市場動向:金属製コネクタ別(2024-2032年)($MN)

16 グローバル軍事用コネクタ市場動向:複合材製コネクタ別(2024-2032年)($MN)

17 グローバル軍事用コネクタ市場動向:ポリマー製コネクタ別(2024-2032年)($MN)

18 グローバル軍事用コネクタ市場動向(その他の素材別)(2024-2032年)($MN)

19 グローバル軍事用コネクタ市場動向(技術別)(2024-2032年)($MN)

20 グローバル軍事用コネクタ市場動向(標準コネクタ別)(2024-2032年)($MN)

21 グローバル軍事用コネクタ市場動向:気密コネクタ別(2024-2032年)($MN)

22 グローバル軍事用コネクタ市場動向:カスタムコネクタ別(2024-2032年)($MN)

23 グローバル軍事用コネクタ市場動向:EMIシールドコネクタ別(2024-2032年)($MN)

24 グローバル軍事用コネクタ市場動向:高速データコネクタ別(2024-2032年)($MN)

25 グローバル軍事用コネクタ市場動向:その他の技術別(2024-2032年)($MN)

26 グローバル軍事用コネクタ市場動向:取り付けタイプ別(2024-2032年)($MN)

27 グローバル軍事用コネクタ市場動向(ケーブルマウント別)(2024-2032年)($MN)

28 グローバル軍事用コネクタ市場動向(パネルマウント別)(2024-2032年)($MN)

29 グローバル軍事用コネクタ市場動向(PCBマウント別)(2024-2032年) ($MN)

30 グローバル軍事用コネクタ市場動向、用途別(2024-2032年) ($MN)

31 グローバル軍事用コネクタ市場動向、地上装備品別(2024-2032年) ($MN)

32 グローバル軍事用コネクタ市場動向、通信システム別(2024-2032年) ($MN)

33 グローバル軍事用コネクタ市場動向:車両電子機器別(2024-2032年) ($MN)

34 グローバル軍事用コネクタ市場動向:レーダーシステム別(2024-2032年) ($MN)

35 グローバル軍事用コネクタ市場動向:航空機搭載機器別(2024-2032年) ($MN)

36 グローバル軍事コネクタ市場動向、航空機アビオニクス別(2024-2032年)($MN)

37 グローバル軍事コネクタ市場動向、ドローン/UAV別(2024-2032年)($MN)

38 グローバル軍事コネクタ市場動向、海軍装備品別(2024-2032年)($MN)

39 グローバル軍事用コネクタ市場動向(潜水艦電子機器別)(2024-2032年)($MN)

40 グローバル軍事用コネクタ市場動向(海軍通信システム別)(2024-2032年)($MN)

41 グローバル軍事用コネクタ市場動向(兵器システム別)(2024-2032年)($MN)

42 グローバル軍事コネクタ市場動向:ミサイル別(2024-2032年)($MN)

43 グローバル軍事コネクタ市場動向:火器管制システム別(2024-2032年)($MN)

44 グローバル軍事コネクタ市場動向:その他の用途別(2024-2032年)($MN)

45 グローバル軍事コネクタ市場動向、エンドユーザー別(2024-2032年)($MN)

46 グローバル軍事コネクタ市場動向、防衛請負業者別(2024-2032年)($MN)

47 グローバル軍事コネクタ市場動向、政府・軍事機関別(2024-2032年)($MN)

48 グローバル軍事用コネクタ市場動向、OEM(オリジナル機器メーカー)別(2024-2032年)($MN)

49 グローバル軍事用コネクタ市場動向、その他の最終ユーザー別(2024-2032年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖