❖本調査資料に関するお問い合わせはこちら❖

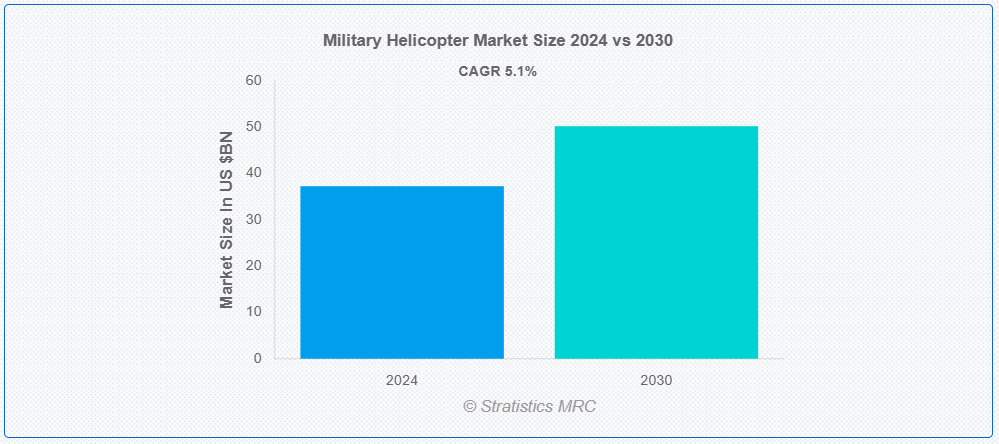

ストラテジスティクスMRCの報告によると、2024年の世界軍事用ヘリコプター市場は$37.25億ドルと推計され、2030年までに$50.21億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)5.1%で成長すると見込まれています。軍用ヘリコプターは、軍隊の作戦における戦闘および支援の役割のために特別に設計された、汎用性の高い回転翼航空機です。民間ヘリコプターとは異なり、軍用ヘリコプターは、部隊の輸送、医療搬送、偵察、直接戦闘など、任務に特化した任務のために先進的な技術を搭載しています。これらのヘリコプターは、機関銃、ロケット、ミサイルなどの武器を装備することができ、攻撃作戦と防御作戦の両方で強力な資産となります。

民間航空局(DGCA)によると、2023年に発行されたヘリコプターサービス向けの非定期運航許可証(NSOP)の数は15%増加しました。ストックホルム国際平和研究所(SIPRI)によると、2023年の世界軍事支出は$2.24兆ドルに達し、前年比3.7%の増加を記録しました。

市場動向:

推進要因:

防衛予算の増加

世界的な防衛予算の増加は、軍用ヘリコプターの技術に著しい進歩をもたらしています。各国が安全保障を優先し、軍隊の近代化を進める中、軍用ヘリコプターの開発と改良に多額の投資が行われています。この資金投入の急増により、先進型航空電子工学、ステルス機能、改良型推進システムなどの最先端技術の統合が可能になり、ヘリコプターは戦闘状況においてより汎用性、速度、耐久性が向上しています。増加する予算は、自律システムやAI駆動機能の革新を可能にする広範な研究開発活動を支援しており、これらは空中戦を革命的に変える可能性があります。

制約

開発および維持コストの高さ

開発および維持コストの高さは、軍用ヘリコプターにとって大きな課題であり、その全体的な有効性および持続可能性に影響を与えています。高度な航空電子機器、兵器システム、素材など、これらのヘリコプターに必要な先進的な技術は、初期の開発費用を押し上げています。また、進化する脅威や任務要件に対応するために絶えずアップグレードを行う必要があり、コストはさらに高騰しています。しかし、これらの航空機は複雑であるため、特殊な部品や高度な訓練を受けた要員が必要となり、維持費も同様に高額になります。

機会:

無人航空機の需要の高まり

無人航空機(UAV)の需要の高まりは、軍用ヘリコプターの能力と進化を大きく促進しています。UAV は、監視、偵察、精密攻撃など、より専門的な役割を担うようになり、有人ヘリコプターを補完して、リスクの高い任務への露出を減らしています。この相乗効果により、軍用ヘリコプターは、人間の判断や高度な操縦を必要とする複雑な任務に集中することができます。UAV はリアルタイムの諜報と目標捕捉機能を提供し、ヘリコプターの精度と効率を向上させます。さらに、UAV とヘリコプターシステムの統合により、先進的な通信システム、改良型センサー、自律運用機能などの新技術の開発が進んでいます。

脅威:

環境および騒音に関する懸念

軍用ヘリコプターは、環境および騒音に関する懸念により、運用効率や社会的受容性に影響を与え、ますます困難な課題に直面しています。これらの航空機は100デシベルを超える騒音を発生させ、地域社会、野生生物、敏感な生態系に混乱を引き起こします。騒音は、訓練区域や作戦区域付近に住む人々の生活の質を低下させるだけでなく、ステルス作戦や秘密作戦にも障害を及ぼします。ヘリコプターは、特に低高度飛行時において、野生生物の生息地を破壊し、大気汚染に寄与する排出物により、環境破壊に貢献しています。

COVID-19の影響:

COVID-19パンデミックは軍事ヘリコプター産業に重大な影響を与え、サプライチェーン、生産、メンテナンススケジュールを混乱させました。ロックダウンと制限措置は製造を遅らせ、新ヘリコプターと部品の納入遅延を引き起こしました。これにより、メンテナンスの遅延により機群の運用停止期間が延長され、運用上の課題が生じました。健康危機対応のための予算再配分により、防衛プログラムの資金が削減され、調達と近代化努力に影響を及ぼしました。訓練プログラムも混乱し、パイロットの技能維持に不可欠な対面式訓練セッションや演習が制限されました。

輸送ヘリコプターセグメントは、予測期間中に最大のセグメントとなる見込みです

輸送ヘリコプターセグメントは、多様な軍事作戦に柔軟かつ堅牢な支援を提供するため、予測期間中に最大のセグメントとなる見込みです。これらのヘリコプターは、兵士、装備、物資の輸送を目的とし、多様な地形や戦闘状況下での迅速な展開と機動性を確保するように設計されています。これにより、軍は、作戦の勢いを維持するために不可欠な、迅速な戦術的投入、医療避難、および後方補給任務を行うことができます。現代の輸送ヘリコプターは、先進型の航空電子機器、防衛システム、および増大した積載能力を備えており、敵対的な環境でもより効率的かつ安全に運用することができます。

中型多目的ヘリコプターセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

中型多目的ヘリコプターセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。中型多目的ヘリコプターセグメントは、汎用性、効率性、適応性に重点を置き、軍用ヘリコプターの能力向上に重要な役割を果たしています。これらのヘリコプターは、軽輸送と重輸送のギャップを埋めるように設計されており、さまざまな軍事作戦にバランスのとれたソリューションを提供します。デジタルアビオニクス、改良された推進システム、強化された防御対策などの先進技術を統合することで、中型多目的ヘリコプターは作戦の有効性と任務の汎用性を高めています。

最大のシェアを占める地域:

予測期間において、北米地域が市場で最大のシェアを占めました。高解像度センサー、リアルタイムデータ処理システム、高度な通信機器などの先進的な ISR 技術を統合することで、軍用ヘリコプターは、これまでにない状況認識能力と運用効率を実現することができます。これらの機能強化により、ヘリコプターは重要な情報を収集・分析し、広大なエリアを正確に監視し、実用的な情報を地上部隊にリアルタイムで伝達することが可能になります。その結果、軍事作戦の効率と調整が向上し、対応時間と任務の成果が向上します。

CAGR が最も高い地域:

欧州地域は、予測期間において収益性の高い成長を維持する見通しです。政府規制は、厳格な性能基準を満たすために、航空電子機器の改良やより効率的な推進システムなどの先進技術の統合を義務付けることで、イノベーションを推進しています。環境規制が重視されることで、より静かで燃費効率の高いヘリコプターの開発が促進され、より広範な持続可能性の目標と整合性が取れています。欧州連合の協力体制と規制機関も、国境を越えた協力を促進し、ベストプラクティスの交換や技術の進歩を促進しています。このような規制環境は、軍用ヘリコプターの全体的な能力と信頼性を高めるだけでなく、欧州を航空宇宙イノベーションのリーダーとしての地位に確立しています。

市場の主要企業

軍用ヘリコプター市場の主要企業には、Airbus SE, General Electric (GE) Aviation, Hindustan Aeronautics Limited, Korea Aerospace Industries, L3 Technologies, Lockheed Martin Corporation, Mitsubishi Heavy Industries, Northrop Grumman Corporation, Thales Group , The Boeing Companyなどがあります。

主な動向

2024年2月、ボーイング社は、改良型タービンエンジン(ITE)を搭載した攻撃ヘリコプター「AH-64E Apache Guardian」の初飛行試験を成功裏に完了しました。このアップグレードにより、過酷な環境における出力と性能が向上しています。

2024年1月、ボーイングは、次世代の高速、長距離、変形可能な垂直離着陸機を開発することを目的とした「Future Vertical Lift (FVL)」プログラムについて、米国陸軍との提携を発表しました。

対象機体タイプ:

• 多目的ヘリコプター

• 輸送ヘリコプター

対象機種:

• 軽輸送ヘリコプター

• 中型輸送ヘリコプター

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 新興市場

3.7 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル軍事ヘリコプター市場、ボディタイプ別

5.1 概要

5.2 多目的ヘリコプター

5.3 輸送ヘリコプター

6 グローバル軍事ヘリコプター市場、タイプ別

6.1 概要

6.2 軽輸送ヘリコプター

6.3 中型輸送ヘリコプター

7 グローバル軍事ヘリコプター市場、地域別

7.1 概要

7.2 北米

7.2.1 アメリカ合衆国

7.2.2 カナダ

7.2.3 メキシコ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 イタリア

7.3.4 フランス

7.3.5 スペイン

7.3.6 その他のヨーロッパ

7.4 アジア太平洋

7.4.1 日本

7.4.2 中国

7.4.3 インド

7.4.4 オーストラリア

7.4.5 ニュージーランド

7.4.6 韓国

7.4.7 アジア太平洋地域その他

7.5 南米

7.5.1 アルゼンチン

7.5.2 ブラジル

7.5.3 チリ

7.5.4 南米のその他の地域

7.6 中東・アフリカ

7.6.1 サウジアラビア

7.6.2 アラブ首長国連邦

7.6.3 カタール

7.6.4 南アフリカ

7.6.5 中東・アフリカその他

8 主要な動向

8.1 協定、提携、協力、合弁事業

8.2 買収・合併

8.3 新製品の発売

8.4 事業拡大

8.5 その他の主な戦略

9 企業プロファイル

9.1 エアバス SE

9.2 ゼネラル・エレクトリック(GE)アビエーション

9.3 ヒンドスタン・エアロノティカス・リミテッド

9.4 韓国航空宇宙産業

9.5 L3 Technologies

9.6 ロッキード・マーティン・コーポレーション

9.7 三菱重工業

9.8 ノースロップ・グラマン社

9.9 テレス・グループ

9.10 ボーイング社

表一覧

1 地域別グローバル軍用ヘリコプター市場の見通し(2022年~2030年)(百万ドル

2 世界の軍用ヘリコプター市場の見通し、機体タイプ別(2022-2030)(百万ドル)

3 世界の軍用ヘリコプター市場の見通し、多目的ヘリコプター別(2022-2030)(百万ドル)

4 グローバル軍事用ヘリコプター市場動向(輸送用ヘリコプター別)(2022-2030年)($MN)

5 グローバル軍事用ヘリコプター市場動向(タイプ別)(2022-2030年)($MN)

6 グローバル軍事用ヘリコプター市場動向:軽輸送ヘリコプター別(2022-2030年)($MN)

7 グローバル軍事用ヘリコプター市場動向:中型輸送ヘリコプター別(2022-2030年)($MN)

8 北米軍事用ヘリコプター市場動向(国別)(2022-2030年)($MN)

9 北米軍事用ヘリコプター市場動向(機体タイプ別)(2022-2030年)($MN)

10 北米軍事用ヘリコプター市場動向(多目的ヘリコプター別)(2022-2030年)($MN)

11 北米軍事用ヘリコプター市場動向(輸送用ヘリコプター別)(2022-2030年)($MN)

12 北米軍事用ヘリコプター市場動向(機体タイプ別)(2022-2030年)($MN)

13 北米軍事用ヘリコプター市場動向(軽輸送ヘリコプター別)(2022-2030年)($MN)

14 北米軍事用ヘリコプター市場動向(中型ユーティリティヘリコプター別)(2022-2030年)($MN)

15 欧州軍事用ヘリコプター市場動向(国別)(2022-2030年)($MN)

16 欧州軍事用ヘリコプター市場動向(機体タイプ別)(2022-2030年)($MN)

17 欧州軍事用ヘリコプター市場動向(多目的ヘリコプター別)(2022-2030年)($MN)

18 欧州軍事用ヘリコプター市場動向(輸送用ヘリコプター別)(2022-2030年)($MN)

19 欧州軍事用ヘリコプター市場動向(タイプ別)(2022-2030年)($MN)

20 欧州軍事用ヘリコプター市場動向:軽輸送ヘリコプター別(2022-2030年)($MN)

21 欧州軍事用ヘリコプター市場動向:中型輸送ヘリコプター別(2022-2030年)($MN)

22 アジア太平洋地域軍事用ヘリコプター市場動向(国別)(2022-2030年)($MN)

23 アジア太平洋地域軍事用ヘリコプター市場動向(機体タイプ別)(2022-2030年)($MN)

24 アジア太平洋地域軍事用ヘリコプター市場動向(多目的ヘリコプター別)(2022-2030年)($MN)

25 アジア太平洋地域軍事用ヘリコプター市場動向(輸送用ヘリコプター別)(2022-2030年)($MN)

26 アジア太平洋地域軍事用ヘリコプター市場動向(機体タイプ別)(2022-2030年)($MN)

27 アジア太平洋地域軍事用ヘリコプター市場動向(軽輸送ヘリコプター別)(2022-2030年)($MN)

28 アジア太平洋地域軍事用ヘリコプター市場動向(中型汎用ヘリコプター別)(2022-2030年)($MN)

29 南米軍事用ヘリコプター市場動向(国別)(2022-2030年)($MN)

30 南米軍事用ヘリコプター市場動向(機体タイプ別)(2022-2030年)($MN)

31 南米軍事ヘリコプター市場動向(多目的ヘリコプター別)(2022-2030年)($MN)

32 南米軍事ヘリコプター市場動向(輸送ヘリコプター別)(2022-2030年)($MN)

33 南米軍事用ヘリコプター市場動向(2022-2030年)($MN)

34 南米軍事用ヘリコプター市場動向(軽輸送ヘリコプター別)(2022-2030年)($MN)

35 南米軍事用ヘリコプター市場動向(中型汎用ヘリコプター別)(2022-2030年)($MN)

36 中東・アフリカ軍事用ヘリコプター市場動向(国別)(2022-2030年)($MN)

37 中東・アフリカ軍事用ヘリコプター市場動向(機体タイプ別)(2022-2030年)($MN)

38 中東・アフリカ軍事用ヘリコプター市場動向(多目的ヘリコプター別)(2022-2030年)($MN)

39 中東・アフリカ軍事ヘリコプター市場動向(輸送ヘリコプター別)(2022-2030年)($MN)

40 中東・アフリカ軍事ヘリコプター市場動向(タイプ別)(2022-2030年)($MN)

41 中東・アフリカ軍事ヘリコプター市場動向:軽輸送ヘリコプター別(2022-2030年)($MN)

42 中東・アフリカ軍事ヘリコプター市場動向:中型輸送ヘリコプター別(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖