❖本調査資料に関するお問い合わせはこちら❖

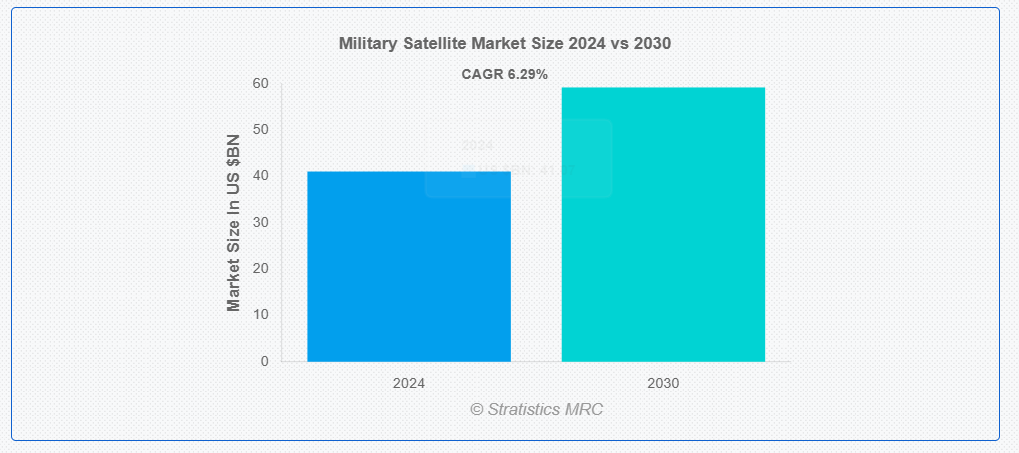

ストラテジスティクスMRCの報告によると、2024年のグローバル軍事衛星市場は$41.07億ドルと推計され、2030年までに$59.22億ドルに達すると予測されています。この市場は、予測期間中に年平均成長率(CAGR)6.29%で成長すると見込まれています。軍事衛星は、監視、通信、航法、情報収集における能力を向上させるため、現代の防衛システムにおいて不可欠な要素です。これらの衛星は、広範なカバー範囲を提供するために異なる軌道に配置され、リアルタイムのデータ伝送を可能にします。これにより、軍事部隊は地域的・国際的な活動を正確に監視する能力を獲得します。運用セキュリティの向上と敵対的な攻撃からの重要データ保護のため、軍事衛星は最先端の暗号化技術と妨害対策技術を採用しています。さらに、ミサイル防衛システムにおいて、早期警戒信号の提供、状況認識の向上、過酷な戦闘状況での意思決定支援など、不可欠な役割を果たしています。

2024年の米国議会調査局(CRS)報告書によると、米国空軍省は2025会計年度(FY2025)の宇宙軍予算として$29.4億ドルの資金を要求し、衛星通信(SATCOM)、ミサイル追跡システム、宇宙領域認識などのイニシアチブを支援しています。

市場動向:

要因:

防衛費の増加

地政学的緊張の高まりと安全保障上の脅威により、世界各国が防衛予算の増額を迫られています。戦術的優位性を提供する最先端技術への需要が、この傾向をさらに加速すると予測されています。衛星システムの運用効率を向上させるため、各国は既存システムのアップグレードに加え、新規システムの購入を進めています。さらに、軍事作戦が複雑化、多面化が進むにつれて、画像解像度の向上やリアルタイムのデータ伝送など、先進的な衛星機能のニーズが高まると予想されます。

抑制要因:

打ち上げおよび開発費用の高額

軍事衛星の製作および打ち上げには多額の費用がかかるため、市場の拡大は著しく妨げられています。世界的な防衛予算の増加にもかかわらず、財政制約により同時に実施可能な新規衛星プログラムの数は依然として限定されています。政府は、衛星の開発、製造、打ち上げにかかる費用を賄うため、多額の投資を行う必要があります。さらに、過去の防衛契約のパターンから、大規模プロジェクトは頻繁に遅延やコスト超過に直面し、財政不安定を引き起こす可能性があり、新規プロジェクトへの投資を抑制したり、プログラムの削減を招く可能性があります。

機会

安全な通信のニーズの高まり

国際安全保障に対する懸念の高まりから、安全な軍事通信システムのニーズが高まっています。敵対的な地域や遠隔地での作戦では、戦術通信ネットワーク内の通信を中断なく維持するために、軍事衛星が不可欠です。さらに、軍事インフラに対するサイバー攻撃の脅威の高まりから、安全で信頼性の高い通信チャネルの必要性がますます高まっています。従来の無線周波数通信に比べ、データ伝送速度とセキュリティを向上させるレーザー通信システムなどの先進技術が開発されています。

脅威:

先進型対衛星兵器(ASAT)による脅威

軍事衛星は、さまざまな国による先進型対衛星兵器(ASAT)の開発によって直接の脅威にさらされています。低軌道(LEO)の衛星を標的とし破壊するため、潜在的な敵対国は直接上昇型ASATミサイルの発射能力を示しています。この能力は個々の衛星を危険にさらすだけでなく、軍事作戦に不可欠な衛星コンステレーション全体を脅かします。さらに、サイバー攻撃、電子戦戦術、および動的ASATが組み合わさり、包括的な抑止と回復力戦略を必要とする複雑な脅威環境を生み出しています。

COVID-19の影響:

COVID-19パンデミックは軍事衛星市場に重大な影響を与え、米国、中国、インドなどの主要な宇宙経済大国が重要なミッションの運用障害や遅延を経験しました。2020年4月の米国スパイ衛星の打ち上げ延期に示されるように、多くの国がパンデミック中に衛星打ち上げの重大な遅延を被りました。これらの遅延は、インド宇宙研究機関(ISRO)を含む宇宙プログラムの資金削減によりさらに悪化しました。ISROは2020~21年度に資金が26%削減されました。さらに、パンデミックは緊急事態における通信と監視能力の維持に軍事衛星が不可欠であることを浮き彫りにし、国家安全保障強化を目的とした衛星技術への関心と資金投入が再燃しました。

予測期間中、小型衛星セグメントが最大の市場規模を占めると予想されています

軍事衛星市場は、主にコスト効率と適応性の高さから、小型衛星セグメントが主導しています。大型衛星の高コストを回避しつつ必要な機能を提供できるため、2,600ポンド以下の重量に分類される小型衛星は、軍事組織の間でますます人気を集めています。軍事組織が、カバー範囲と冗長性を向上させるため、グループで打ち上げ可能な小型衛星のコンステレーション(キューブサット)の展開を検討する動きが加速する中、この市場は大幅に成長しています。さらに、ペイロード容量と小型化の進歩により、従来は大型システムでしか不可能だった複雑なミッションを実行できるようになりました。

通信システムセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

軍事組織間の信頼性が高く安全な通信の需要が増加しているため、軍事衛星市場の通信システムセグメントは最も高いCAGRで成長すると予測されています。国際紛争の複雑化とリアルタイムデータ交換の需要増加に伴い、指揮センターと展開部隊間の円滑な接続を維持するため、軍事通信衛星は不可欠です。さらに、敵対的な地域や遠隔地を含む多様な環境で物流管理、監視、作戦調整を行うため、これらのシステムは暗号化された音声、データ、動画の送信を可能にします。

最大のシェアを有する地域:

米国とカナダの大きな投資により、北米地域は軍事衛星市場で最大のシェアを占めています。強力な防衛インフラと最先端の技術力により、北米は 2023 年に世界の軍事衛星市場の約 40% を占めています。通信、監視、偵察などの重要な作戦を支援する広大な軍事衛星ネットワークを維持している米国国防総省は、この優位性を支える主要企業です。同盟国との強固な提携関係により、資源の共有と作戦効率が向上し、この地域にとって大きなメリットとなっています。さらに、北米の軍事衛星は頻繁に静止軌道に配置されており、軍事作戦の成功に不可欠な広範な世界規模のカバー範囲を提供しています。

最も高いCAGRを有する地域:

軍事衛星市場において、アジア太平洋地域は最も高いCAGRで成長すると予測されています。この急速な拡大は、中国、インド、日本などの国々からの防衛関連投資の拡大と、衛星ベースのサービスへの需要増加に後押しされています。地政学的緊張の高まりの中で戦略的優位性を維持するため、これらの国々は、監視、通信、偵察のための軍事衛星システムの改良を進めています。さらに、アジア太平洋市場は、中国の北斗衛星航法システムやインドの衛星技術の発展など、宇宙における軍事能力の強化に向けた同地域の取り組みを強調する野心的な宇宙計画によって特徴付けられます。

市場の主要企業

軍事衛星市場の主要企業には、Boeing Company, GE Aviation, ROSCOSMOS, Airbus SE, L3Harris Technologies, Inc., SpaceX, Lockheed Martin Corporation, Indian Space Research Organisation (ISRO), Thales Group, BAE Systems, Mitsubishi Electric Corporation, Viasat Inc., Northrop Grumman Corporation, Raytheon Technologies Corporation and Maxar Technologies Inc.などがあります。

主な動向

2024年9月、ロスコスモスとNASAは、緊急時に国際宇宙ステーション(ISS)を軌道から撤去するプロセスにおける義務の分担に関する合意書に署名したと、NASAの監察官が報告書で発表した。

2024年8月、GE Aerospaceとポーランド国防省は、GE AerospaceのT700エンジンを搭載した96機のボーイングAH-64E Apache Guardianヘリコプターの取得を見込むオフセット契約について、最終合意に達しました。

2024年7月、エアバスSEは、エアバスに関連する主要事業の買収の可能性について、Spirit AeroSystemsと拘束力のある条件書合意書を締結しました。この合意により、エアバスはスピリット・エアロシステムズが担当する各種エアバス作業パッケージの供給安定性を、運営面と財務面の両面でより持続可能な方法で確保することを目指しています。

対象機種:

• ナノ・マイクロ

• 小型

• 中型

• 大型

対象サービス:

• 衛星製造

• 打ち上げサービス

• 運用サービス

対象軌道タイプ:

• 低軌道(LEO)

• 中軌道(MEO)

• 静止軌道(GEO)

• 高楕円軌道(HEO)

対象コンポーネント:

• 構造体

• ペイロード

• 電力システム

• 制御装置

• 推進システム

• 熱制御サブシステム

• 通信システム

• その他のコンポーネント

ペイロードの種類:

• 通信ペイロード

• ナビゲーションペイロード

• イメージングペイロード

• その他のペイロード種類

衛星の質量:

• 10~100kg

• 100~500kg

• 500~1000kg

• 10kg未満

• 1000kg超

衛星の種類:

• 小型衛星

• 中型から大型衛星

対応アプリケーション:

• 通信

• 地球観測

• 航法

• 情報収集、監視、偵察(ISR)

• 宇宙観測

• その他のアプリケーション

対応地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

目次

1 執行要約

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル軍事衛星市場(タイプ別)

5.1 概要

5.2 ナノ・マイクロ

5.3 小型

5.4 中型

5.5 大型

6 グローバル軍事衛星市場(提供サービス別)

6.1 概要

6.2 衛星製造

6.3 打ち上げサービス

6.4 運用サービス

7 グローバル軍事衛星市場、軌道タイプ別

7.1 概要

7.2 低軌道(LEO)

7.3 中軌道(MEO)

7.4 地球同期軌道(GEO)

7.5 高楕円軌道 (HEO)

8 グローバル軍事衛星市場、コンポーネント別

8.1 概要

8.2 構造

8.3 ペイロード

8.4 電力システム

8.5 機器制御ユニット

8.6 推進システム

8.7 熱制御サブシステム

8.8 通信システム

8.9 その他のコンポーネント

9 グローバル軍事衛星市場、ペイロードタイプ別

9.1 概要

9.2 通信ペイロード

9.3 ナビゲーションペイロード

9.4 イメージングペイロード

9.5 その他のペイロードタイプ

10 グローバル軍事衛星市場(衛星質量別)

10.1 概要

10.2 10-100kg

10.3 100-500kg

10.4 500-1000kg

10.5 10kg未満

10.6 1000kg超

11 グローバル軍事衛星市場、衛星タイプ別

11.1 概要

11.2 小型衛星

11.3 中型から大型衛星

12 グローバル軍事衛星市場、用途別

12.1 概要

12.2 通信

12.3 地球観測

12.4 ナビゲーション

12.5 情報収集、監視、偵察(ISR)

12.6 宇宙観測

12.7 その他の用途

13 グローバル軍事衛星市場(地域別)

13.1 概要

13.2 北米

13.2.1 米国

13.2.2 カナダ

13.2.3 メキシコ

13.3 欧州

13.3.1 ドイツ

13.3.2 イギリス

13.3.3 イタリア

13.3.4 フランス

13.3.5 スペイン

13.3.6 その他のヨーロッパ

13.4 アジア太平洋

13.4.1 日本

13.4.2 中国

13.4.3 インド

13.4.4 オーストラリア

13.4.5 ニュージーランド

13.4.6 大韓民国

13.4.7 アジア太平洋地域その他

13.5 南アメリカ

13.5.1 アルゼンチン

13.5.2 ブラジル

13.5.3 チリ

13.5.4 南アメリカ地域その他

13.6 中東・アフリカ

13.6.1 サウジアラビア

13.6.2 アラブ首長国連邦

13.6.3 カタール

13.6.4 南アフリカ

13.6.5 中東・アフリカその他

14 主要な動向

14.1 協定、提携、協力、合弁事業

14.2 買収・合併

14.3 新製品の発売

14.4 事業拡大

14.5 その他の主な戦略

15 企業プロファイル

15.1 ボーイング社

15.2 GE アビエーション

15.3 ロスコスモス

15.4 エアバス SE

15.5 L3Harris Technologies, Inc.

15.6 スペースX

15.7 ロッキード・マーティン社

15.8 インド宇宙研究機関(ISRO

15.9 テレスグループ

15.10 BAE システムズ

15.11 三菱電機株式会社

15.12 ヴィアサット社

15.13 ノースロップ・グラマン社

15.14 レイセオン・テクノロジーズ社

15.15 マクサー・テクノロジーズ社

表一覧

1 世界の軍事衛星市場の見通し、地域別(2022年~2030年)(百万ドル

2 グローバル軍事衛星市場動向(地域別)(2022-2030年)($MN)

3 グローバル軍事衛星市場動向(ナノ・マイクロ別)(2022-2030年)($MN)

4 グローバル軍事衛星市場動向(小型別)(2022-2030年)($MN)

5 グローバル軍事衛星市場動向(地域別)(2022-2030年)($MN)

6 グローバル軍事衛星市場動向(重型別)(2022-2030年)($MN)

7 グローバル軍事衛星市場動向(製品別)(2022-2030年)($MN)

8 グローバル軍事衛星市場動向(衛星製造別)(2022-2030年)($MN)

9 グローバル軍事衛星市場動向(打ち上げサービス別)(2022-2030年)($MN)

10 グローバル軍事衛星市場動向(運用サービス別)(2022-2030年)($MN)

11 グローバル軍事衛星市場動向、軌道タイプ別(2022-2030年)($MN)

12 グローバル軍事衛星市場動向、低軌道(LEO)別(2022-2030年)($MN)

13 グローバル軍事衛星市場動向(中軌道(MEO)別)(2022-2030年)($MN)

14 グローバル軍事衛星市場動向(静止軌道(GEO)別)(2022-2030年)($MN)

15 グローバル軍事衛星市場動向(高楕円軌道(HEO)別)(2022-2030年)($MN)

16 グローバル軍事衛星市場動向(コンポーネント別)(2022-2030年)($MN)

17 グローバル軍事衛星市場動向(構造別)(2022-2030年)($MN)

18 グローバル軍事衛星市場動向(ペイロード別)(2022-2030年)($MN)

19 グローバル軍事衛星市場動向(電力システム別)(2022-2030年)($MN)

20 グローバル軍事衛星市場動向:機器制御ユニット別(2022-2030年)($MN)

21 グローバル軍事衛星市場動向:推進システム別(2022-2030年)($MN)

22 グローバル軍事衛星市場動向:熱制御サブシステム別(2022-2030年)($MN)

23 グローバル軍事衛星市場動向、通信システム別(2022-2030年)($MN)

24 グローバル軍事衛星市場動向、その他のコンポーネント別(2022-2030年)($MN)

25 グローバル軍事衛星市場動向、ペイロードタイプ別(2022-2030年)($MN)

26 グローバル軍事衛星市場動向:通信ペイロード別(2022-2030年)($MN)

27 グローバル軍事衛星市場動向:ナビゲーションペイロード別(2022-2030年)($MN)

28 グローバル軍事衛星市場動向:イメージングペイロード別(2022-2030年)($MN)

29 グローバル軍事衛星市場動向、その他のペイロードタイプ別(2022-2030年)($MN)

30 グローバル軍事衛星市場動向、衛星質量別(2022-2030年)($MN)

31 グローバル軍事衛星市場動向:10-100kg別(2022-2030年)($MN)

32 グローバル軍事衛星市場動向:100-500kg別(2022-2030年)($MN)

33 グローバル軍事衛星市場動向(500-1000kg別)(2022-2030年)($MN)

34 グローバル軍事衛星市場動向(10kg未満別)(2022-2030年)($MN)

35 グローバル軍事衛星市場動向(1000kg超)(2022-2030年)($MN)

36 グローバル軍事衛星市場動向(衛星タイプ別)(2022-2030年)($MN)

37 グローバル軍事衛星市場動向(小型衛星別)(2022-2030年)($MN)

38 グローバル軍事衛星市場動向(中型~大型衛星別)(2022-2030年)($MN)

39 グローバル軍事衛星市場動向(用途別)(2022-2030年)($MN)

40 グローバル軍事衛星市場動向、通信用途別(2022-2030年)($MN)

41 グローバル軍事衛星市場動向、地球観測用途別(2022-2030年)($MN)

42 グローバル軍事衛星市場動向、ナビゲーション用途別(2022-2030年)($MN)

43 グローバル軍事衛星市場動向:情報収集・監視・偵察(ISR)別(2022-2030年)($MN)

44 グローバル軍事衛星市場動向:宇宙観測別(2022-2030年)($MN)

45 グローバル軍事衛星市場動向(その他の用途別)(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖