❖本調査資料に関するお問い合わせはこちら❖

世界の乳タンパク質市場は、2025年の122億米ドルから2035年までに168億米ドルへ成長し、年平均成長率(CAGR)3.2%を示すと予測されています。

この成長は、食品・飲料用途における高品質なタンパク質源への需要増加によって牽引されています。

これには栄養補助食品、乳製品、および乳児用調製粉ミルクが含まれます。ホエイやカゼインなどの乳タンパク質の利点に対する認識の高まりと、スポーツ栄養学や臨床栄養学における応用範囲の拡大が、市場の着実な拡大を支えています。精密ろ過、限外ろ過、酵素加水分解などの技術進歩により、タンパク質の純度と消化性が向上しています。

市場プレイヤーは、特定の機能的ニーズに合わせた特殊な乳タンパク質濃縮物や分離物を開発しています。これには、熱安定性、溶解性の向上、生物活性などが含まれます。植物性ブレンドや強化食品への乳タンパク質の添加も、応用分野における機会を拡大しています。

機能性および天然成分に対する消費者の嗜好の高まりが、乳タンパク質の使用を促進しています。加工技術や製品処方の革新により、乳タンパク質原料の品質と汎用性が向上しています。

規制枠組みは、乳タンパク質市場における製品の安全性、品質、表示の正確性を確保する上で重要な役割を果たします。米国FDA、ヨーロッパのEFSA、インドのFSSAIなどの規制機関は、タンパク質含有量、汚染物質、アレルゲン管理に関する基準を定めています。

市場参加者は、食品安全プロトコルおよび適正製造規範(GMP)への準拠が求められます。表示規制では、消費者が情報に基づいた選択を行えるよう、タンパク質源と栄養情報の透明性ある開示が義務付けられています。

インドは乳タンパク質市場において最も急速な成長が見込まれ、2025年から2035年にかけての予測CAGRは5.8%とされています。形態別セグメントでは粉末が優勢で、2025年には54.7%の価値シェアを占める見込みです。製品種類別カテゴリーでは分離乳タンパク質が主導的立場にあり、38.9%のシェアを有します。全体として、世界の乳タンパク質市場は3.2%の年平均成長率(CAGR)で拡大し、2025年の122億米ドルから2035年までに168億米ドルに達すると予測されています。

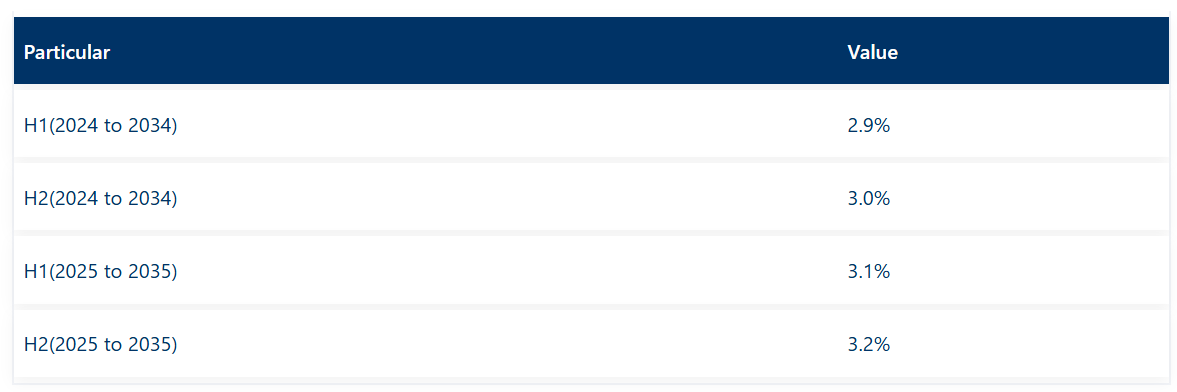

乳タンパク質市場に関する半期ごとの市場動向(以下)

下記の表は、世界的な乳タンパク質市場において、基準年(2024年)と当年度(2025年)の6か月間のCAGR率の差異を評価・比較したものです。この情報は、関係者が業績の変化をより深く理解し、収益実現の傾向に関する洞察を得るのに役立ち、年間を通じた成長の全体像を明確に把握する一助となります。

2025年から2035年までの10年間において、当事業は前半期(H1)に3.1%の年平均成長率(CAGR)で成長し、後半期(H2)にはわずかに高い3.2%のCAGRで成長すると見込まれております。前半期には業界全体で20ベーシスポイント(BPS)の増加が確認され、後半期にはイノベーション、流通ネットワークの拡大、機能性・治療栄養分野における乳タンパク質の幅広い受容に牽引され、10ベーシスポイントの上昇を維持しました。

主要投資セグメント別乳タンパク質市場分析

高タンパク質・クリーンラベル製品への需要増加により、乳タンパク質市場は成長を続けています。粉末形態や分離物といった主要セグメントは、食品、飲料、栄養補助食品の用途において需要を拡大しています。

粉末形態が市場を支配、2025年には54.7%のシェアを占める見込み

粉末形態は、その安定性と加工製品における広範な使用により、2025年までに乳タンパク質市場の54.7%を占めると予測されています。長期保存性と輸送の容易さが、グローバルサプライチェーンにおける製造業者から好まれています。粉末形態は、再構成時の利点から、ドライ飲料ミックス、プロテインベーカリー製品、乳児用栄養パウダーなどへの応用が拡大しています。

制御された噴霧乾燥技術により、高い溶解性と低いかさ密度が最適化されています。風味や食感を損なわずにタンパク質を強化する役割が、配合設計者から認識されています。新興市場では、商業規模生産におけるコスト効率と配合の柔軟性から、粉末乳タンパク質が好まれています。

- 粉乳タンパク質は栄養バー、パンケーキミックス、プロテインコーヒーブレンドに広く使用されています。

- 乳タンパク質粉末の分散性および再水和特性を改善するため、制御された熱処理が採用されています。

- フォンテラやアーラフーズなどの主要企業は、増加する世界的な需要に対応するため乾燥能力を拡大しています。

製品タイプ別セグメントでは、2025年までに分離乳タンパク質が38.9%のシェアで主導

分離乳タンパク質は、その高い純度と栄養価から、2025年までに乳タンパク質市場の38.9%を占めると予測されています。これらの分離乳タンパク質は、スポーツ回復製品、機能性乳代替品、臨床栄養ドリンクに活用されています。低脂肪・乳糖フリーの特性は、糖尿病管理や食事療法向け製品で好まれています。

添加物を最小限に抑えたクリーンラベルタンパク質への需要が採用を推進しています。中性の風味と高い溶解性は、即席プロテインパウダーや強化シェイクに活用されています。栄養用途全体で一貫性、アミノ酸バランス、消化性の向上を実現するため、限外ろ過やイオン交換システムによる加工が最適化されています。

- 乳タンパク質分離物は、血糖値への影響が低いため、糖尿病患者向け製品に採用されています。

- 高タンパクプディングや食事代替シェイクへの応用は、ニュートラシューティカル企業によって拡大されています。

- ミルクスペシャリティーズグローバルなどの企業は、優れた分離純度を実現するため、限外ろ過技術への投資を進めています。

食品・飲料分野の応用が2025年に24%のシェアを獲得へ

食品・飲料分野は、機能性メリットと変化する消費者嗜好を背景に、2025年までに乳タンパク質市場の24%を占めると予測されています。乳タンパク質は、乳代替飲料、プロテインシリアル、ミールキットにおいて、乳化特性、口触りの改善、栄養強化を目的として配合されています。

食品開発者は、加工食品において安定性と食感を向上させつつ合成添加物を代替するため、乳タンパク質を採用しています。高タンパク質スナックの普及やクリーンラベル表示の需要拡大が市場導入を促進しています。エネルギー補給、免疫力向上、消化器健康を目的とした機能性食品には、乳タンパク質原料が配合され、一般消費者層と健康志向層の双方に対応しています。

- ヨーグルトドリンクや乳製品不使用ラテには、クリーミーさと栄養強化を目的に乳タンパク質が添加されています。

- タンパク質強化の冷凍デザートやシリアルは、機能性食品カテゴリーで注目を集めています。

- クラフトハインツ社とダノン社は、乳タンパク質濃度を高めた食品の積極的な展開を進めています。

市場集中度

ティア1は、売上高・市場存在感・普及範囲において大規模な競合企業群です。これらの企業は強力なブランド価値を有し、製品革新・広告・グローバル提携に多大な投資を行っています。

主要プレイヤーには、グランビア社、アーラ・フーズ・イングリディエンツ社、フォンテラ協同組合、ラクタリス・イングリディエンツ社などが挙げられます。これらの企業は、乳タンパク質濃縮物(MPC)、分離物(MPI)、加水分解物など複数の事業セグメントを有し、スポーツ栄養、臨床栄養、乳製品代替品など幅広い産業向けに特化ソリューションも提供しています。

例えば、グランビア社は手頃な価格を重視した「オプティマム・ニュートリション」および原料ソリューションにより世界的な成功を収めており、一方、アーラ・フーズ・イングレディエンツ社は乳糖発酵技術と分解可能な発明品で高い評価を確立しています。

ティア2には、世界的な収益はやや低いものの、地域または特定分野で確固たる地位を築いているブランドが含まれます。これらの企業は、プレミアム原料、イノベーション、用途特化型ソリューションに注力する傾向があります。その代表例として、イングレディアSA、ミルクスペシャリティーズグローバル、ヒルマーイングレディエンツなどが挙げられます。

これらの企業は、機能性・栄養成分へのアプローチにおいて高い評価を得ています。例えば、主要な特殊乳タンパク質メーカーであるヒルマーイングレディエンツは、臨床栄養やスポーツ製品に広く使用される高品質なホエイおよび乳タンパク質分離物で知られています。これらのブランドは、クリーンラベル、非遺伝子組み換え、有機配合によるニッチ市場への対応を特徴としており、専門的な製品ラインにより高い利益率を実現しています。

第3層:乳タンパク質セグメントに特化した中小の地域企業および新興小売業者。この種類の企業はグローバルな流通網が限定的である傾向がありますが、差別化されたビジネスモデル、地域調達、柔軟な製造能力で競争しています。

代表的な企業には、Prolactal GmbH、Armor Proteines、MILEI GmbHなどが挙げられます。こうした企業の主な販路は、パートナーシップやB2B取引、ブランド直販サプライチェーンなどが一般的です。技術力や基準はデジタルプラットフォームやソーシャルメディアを通じて発信されています。クリーンラベル、高タンパク質スナック、サステナビリティといった急速に変化する消費者トレンドに対応する革新的なアプローチにより、専門用途での存在感を高めています。

乳タンパク質需要動向の変化と主要ブランドの対応策の理解

クリーンラベル・機能性タンパク質への需要加速

変化:世界的に、筋肉維持・満腹感サポート・腸内環境改善を目的とした、クリーンラベルで最小限の加工を施した乳タンパク質への需要が高まっています。特にヨーロッパ・米国・日本では、生物活性ペプチド、加水分解タンパク質、乳糖フリー製剤への要求が増加しています。この傾向は主に、免疫栄養、乳児用調製粉ミルク、アクティブなライフスタイル向け製品によって牽引されています。

戦略的対応:これに対応し、アーラ・フーズ・イングレディエンツ社は消化性を向上させた加水分解ホエイプロテイン「Lacprodan® Hydro. Rebuild」を運動後の回復向けに導入しました。グランビア社は、ホット飲料および機能性食品向け混合物向けに耐熱性ホエイプロテインライン「ProTherma®」を導入しました。フォンテラ社は免疫・消化器健康向けタンパク質分画を専門とし、ラクタリス・イングレディエンツ社は満腹感持続を目的とした徐放性製品向けに開発されたミセル状カゼイン分離物を展開しました。

スポーツ栄養と健康的な高齢化分野への注力

動向:競技アスリートや高齢層の筋肉維持・回復・代謝サポートを目的とした乳タンパク質への注目が高まっています。日本、イタリア、英国では、特に50歳以上層において、ロイシンを豊富に含むホエイプロテインの需要が高まっています。

戦略的対応:アーラ・フーズ・イングレディエンツ社は、サルコペニア(筋肉減少症)や加齢に伴う筋肉の衰えを対象とした高ロイシン配合製品を発表しました。グランビア社は、ホエイプロテインクリスプを用いた機能性スナックの応用例を公開し、イングレディア社は高齢者向け栄養補助食品として高純度ネイティブミセルカゼイン「プロスペリテ™」を導入しました。

価値重視の価格設定と地域別プライベートブランドの成長

変化:乳タンパク質が多くの製品においてコモディティ原料となる中、特にラテンアメリカ、東南アジア、東ヨーロッパにおいて価格感応度が高まっています。予算重視のバイヤーにより、地域別およびプライベートブランド製品の需要が牽引されています。

戦略的対応:ラクタリス・イングレディエンツ社とミルク・スペシャリティーズ・グローバル社は、低コスト生産拠点での生産能力を拡大しました。MILEI GmbH社は、大量購入顧客向けに汎用品グレードのカゼイン酸塩および濃縮物の標準化を開始しました。特にインドとブラジルのプライベートブランドスポーツ栄養製品は、Apex社やNutralys社などの現地メーカーから調達し、調達コスト削減を図っています。

電子商取引とサービスとしての原料(IaaS)の台頭

変化:パンデミック後のDTC(ダイレクト・トゥ・コンシューマー)およびB2Bプラットフォームの急成長により、乳タンパク質サプライヤーはデジタルチャネルを活用し、直接販売や配合コンサルティングの提供が可能となりました。デジタル調達と共同開発ツールが、スタートアップ企業や小規模ブランドの成長を牽引しています。

戦略的対応:グランビア社とヒルマー社は、プロテインの革新ツールキット、サンプル提供、応用支援を提供するオンラインB2Bポータルを開発しました。透明性のあるトレーサビリティを確保するため、イングレディア社はグローバル原料プラットフォームと提携し、アーマープロテイヌ社はデジタル空間における中小企業向け配合支援リソースを導入しました。

個別化栄養製品への組み込み

変化:フィットネスアプリケーション、DNA ベースのダイエットプラン、ウェアラブル技術に代表される個別化栄養市場の拡大に伴い、カスタマイズされた乳タンパク質製品への需要が高まっています。消費者は、タンパク質を選択する際に、特定のタンパク質の種類(カゼイン対ホエイ)、消化性、および健康目標(筋肉増強、減量、回復など)に沿った吸収率を望んでいます。

戦略的対応:ネスレ・ヘルスサイエンス社とアボット・ラボラトリーズ社は、DNA に適合したプロテインサプリメントを発売し、個別化された乳タンパク質栄養製品ラインを拡大しました。例えば、米国ではカゼイン特化ブレンドの需要が 17% 増加しました。MyProtein 社は、ヨーロッパでカスタマイズ可能な「Build Your Blend」乳タンパク質粉末を発売しました。この製品では、消費者は乳糖、牧草飼育の栄養素、風味増強剤の有無を選択でき、DTC 注文が 21% 増加しました。

タンパク質ブレンドの拡大をご覧ください

変化:消費者がフレクシタリアンやセミプラントベースの食事を取り入れるようになるにつれて、乳製品と植物性タンパク質を組み合わせることで、より優れたアミノ酸プロファイルと持続可能性を提供するハイブリッドタンパク質ブレンドの需要が高まっています。このブレンドは、パフォーマンスと環境意識の高い消費者の両方にアピールするでしょう。

戦略的対応:フライスラントカンピナとDSM-フィルメニックは、バイオエンジニアリングのノウハウを結集し、乳タンパク質分離物にエンドウ豆・米タンパク質を組み合わせた新たなハイブリッドプロテインブレンドを開発。これによりヨーロッパ全域のフィットネス小売店における売上高が19%増加しました。同時にダノンは、予算重視の健康志向層向けに、乳製品と大豆のデュアルプロテインシェイク製品ラインをラテンアメリカ市場に導入しました。

より健康的なスナックの調達、栄養、そして安全な応援

変化:RTD ミルクプロテインリカバリードリンクは、運動後の迅速かつ簡単なリカバリー手段を必要とする支持者やアスリートの間で人気が高まっており、従来型の粉末製品に代わる選択肢となっています。タンパク質を豊富に含む水分補給製品の新興産業は、eスポーツやハイパフォーマンス産業です。

戦略的対応:Muscle Milk(ペプシコ)は、Eスポーツに焦点を当てた、電解質を追加し、カフェインを含まない RTD ミルクプロテインをアジアで発売し、第 1 四半期に 13% の市場浸透率を達成しました。アボットは、高齢者を対象とした低乳糖の回復ドリンクを発売し、北米におけるスポーツ栄養製品の収益を 15% 押し上げました。

地域に合わせたタンパク質ソリューション

変化:消費者や規制機関は、地域によってさまざまな嗜好を持っています。中国では高カルシウムタンパク質が好まれ、米国やイスラエルでは非遺伝子組み換えおよびコーシャー認証のタンパク質が好まれます。

戦略的対応:Prolactal GmbH は、EU の有機食品およびベビーフードの基準に合わせてタンパク質製品ラインをカスタマイズしました。Fonterra は、中国の臨床栄養分野向けに SureProtein™ ポートフォリオを適応させました。Hilmar は、東南アジアおよび中東の食品メーカー向けに、ハラール認証のタンパク質を特別に開発し、地域での大幅な成長を実現しました。

地域別タンパク質ソリューションのカスタマイズ

変化:各地域には独自の消費者嗜好と規制要件が存在します。例えば中国では高カルシウムタンパク質が強く求められ、米国とイスラエルでは非遺伝子組み換え・コーシャ認証タンパク質が主流です。

戦略的対応:EUの有機食品・ベビーフード規制に対応するため、Prolactal GmbHは自社タンパク質ラインをカスタマイズしました。Fonterraは中国の臨床栄養市場向けにSureProtein™製品群をローカライズしています。「こうした知見を活用し、東南アジアおよび中東の食品メーカー向けにハラール認証タンパク質をカスタム設計した結果、当該地域で大きな成果を上げることができました」とヒルマー氏は述べています。

国別インサイト

下記の表は上位5地域の推定成長率を示しています。これらの地域では2035年まで高い消費水準が持続すると予測されています。

機能性栄養、フィットネス文化、表示透明性が米国市場を牽引

しかしながら、それまでの米国乳タンパク質市場において、この分野の商業的機会は限定的であり、高タンパク質ダイエット分野、好まれるフィットネスサプリメント、高まるクリーンラベル需要といった新興セクターに起因する予後因子と定義されてきました。スポーツ栄養、体重管理、健康的な加齢のためのカゼインやホエイ由来の天然タンパク質も、消費者からますます好まれるようになっています。

タンパク質需要の高まりは、機能性飲料、プロテインバー、乳製品ベースのスナックにおける強化成分としての乳タンパク質濃縮物の人気を支えています。非遺伝子組み換え、ホルモンフリー、牧草飼育といった原料が、クリーンラベル分野における製品革新を牽引しています。FDAの規制面での支持と、乳由来タンパク質に対する消費者の高い信頼が、複合的な成長を支えています。需要増加は、パーソナライズド栄養や食事代替ソリューションの台頭によっても促進されています。

ドイツにおける成長を形作った乳製品の革新と高タンパク質食の台頭

ドイツでは活発なフィットネス文化が根付いており、乳製品由来のタンパク質摂取を促進する自然派・機能性食品への関心が高まっています。多くのドイツ食品(高タンパクヨーグルト、クワルク、強化飲料など)に乳タンパク質が添加されることで、消費者はタンパク質摂取量を増やし、健康リスクを遠ざけています。

購入行動には、クリーンラベル、乳糖不使用、オーガニックといった表示が大きな影響を与えています。ドイツの強力な乳製品産業と持続可能性への取り組みが、乳タンパク質分離物および濃縮物の大規模生産を推進しています。現地メーカーはまた、フレキシタリアン層を惹きつける乳由来と植物性タンパク質を組み合わせたハイブリッドプロテインブレンドで革新を進めています。同国の強固な小売インフラにより、複数の機能性乳製品が容易に入手可能です。

中国:健康トレンドと食料安全保障プログラムが市場成長を加速

中国の急速な都市化と国民の健康意識の高まりが相まって、乳タンパク質を含む食品・飲料への高い需要を生み出しています。乳タンパク質は、乳児用調製粉ミルクや子供向け栄養製品において親御様に好まれる一方、高齢者層では筋肉の健康維持や免疫サポートのために選ばれています。

ホエイ/牛乳由来の強化タンパク質を配合した乳製品は、国家の食品栄養プログラムに再導入され、支援・推奨されています。これは世界的に広く特許を取得しており、一部の国では学校給食プログラムや強力な食料安全保障要素を備えた公衆衛生プログラムへの組み込みにつながっています。中国のEC大手も、乳タンパク質ベースのサプリメントや即飲製品の入手可能性を高めています。国内の乳製品および機能性成分の研究開発が活発化しており、市場が拡大しています。

インドの若年層人口と栄養意識が最速成長を牽引

若年層人口、高まるフィットネス文化、そして成長する中産階級を背景に、インドは乳タンパク質市場において最速成長が見込まれる国の一つです。各国では乳タンパク質粉末、RTDプロテインシェイク、乳製品ベースのサプリメントの消費が増加しています。

「POSHAN Abhiyaan(国家栄養ミッション)」などの政府プログラムにより、国内におけるタンパク質不足への認識が高まり、通常の強化乳製品を超えた需要が増加しています。これに伴い、インドの栄養補助食品スタートアップ企業が国産乳原料を活用し、クリーンラベルとアーユルヴェーダ効果を謳った高品質なタンパク質製品の開発を進めています。完全タンパク質源を求めるベジタリアン層の需要増加も市場成長を後押ししています。

主要な乳タンパク質サプライヤーおよびメーカー

乳タンパク質市場は中程度の集中化が進んでおり、カーギル、サプト、グランビア、ケリーグループ、アーラフーズ、フォンテラ、フリースランドキャンピナ、ネスレ、アイダホミルクプロダクツなどの主要企業が市場をリードしております。これらの企業は、食品、飲料、栄養補助食品産業全体で使用される高品質な乳タンパク質原料を提供することで市場を支配しております。

各社の製品ポートフォリオには、ホエイプロテインコンセントレート、アイソレート、カゼインが含まれ、タンパク質強化製品への需要拡大に対応しています。イノベーションは機能性の向上、クリーンラベル処方、持続可能な調達に焦点を当てています。スポーツ栄養や体重管理を含む健康・ウェルネストレンドへの注力が市場成長を牽引しています。戦略的提携と事業拡大により、グローバルな存在感と生産能力が強化されています。

最近の乳タンパク質産業ニュース

- 2024年8月、フォンテラ社はスーパーブリューデッド・フード社およびナリッシュ・イングレディエンツ社と複数年にわたる共同開発契約を締結し、発酵技術による動物由来でないタンパク質・脂肪の開発を進めます。本協業は持続可能なタンパク質ソリューションの強化と気候目標への適合を目指します。

- 2024年4月、アーラ・フーズ・イングリディエンツ社は、ウェールズ・フェリンファックにある加工施設を含む、ヴォラック社のホエイ栄養事業を買収いたしました。この買収により、アーラ社のホエイプロテインアイソレート生産能力が強化され、健康・スポーツ栄養分野における需要拡大に対応いたします。

主要ブランド

- Cargill, Inc.

- Saputo, Inc.

- Glanbia, Plc.

- Kerry Group, Plc.

- Arla Foods

- Fonterra Co-Operative Group Limited

- Royal FrieslandCampina N.V.

- Nestlé

- Idaho Milk Products

乳タンパク質市場調査レポートにおける主要セグメント

製品種類別:

製品種類に基づき、産業は濃縮物、加水分解物、分離物、その他に分類されております。

形態別:

本セグメントはさらに粉末、液体、ペースト/スプレッドタイプ、その他に細分化されております。

用途別:

このセグメントはさらに、食品・飲料、栄養補助食品・サプリメント、医薬品、化粧品・パーソナルケア、乳児用調製粉ミルク、ペットケア産業、その他に分類されます。

地域別:

業界分析は、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、バルカン半島・バルト諸国、ロシア・ベラルーシ、中央アジア、東アジア、南アジア・太平洋、中東・アフリカの主要国において実施されました。

目次

- エグゼクティブサマリー

- 産業紹介(分類体系および市場定義を含む)

- トレンドと成功要因(マクロ経済要因、市場動向、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品の種類別

- 形態

- 用途

- 製品種類別

- 濃縮物

- 加水分解物

- 分離物

- 形態別

- 粉末

- 液体

- ペースト/スプレッド

- その他

- 用途別

- 食品・飲料

- 栄養補助食品・サプリメント

- 医薬品

- 化粧品・パーソナルケア

- 乳児用調製粉ミルク

- ペットケア産業

- その他

- 地域別

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中央アジア

- ロシアおよびベラルーシ

- バルカン諸国およびバルト諸国

- 中東およびアフリカ

- 北米における売上分析(2020年から2024年)および予測(2025年から2035年)、主要セグメントおよび国別

- ラテンアメリカにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東ヨーロッパにおける販売分析(2020年~2024年)および将来予測(2025年~2035年)、主要セグメントおよび国別

- 東アジアにおける販売分析(2020年~2024年)および将来予測(2025年~2035年)、主要セグメントおよび国別

- 南アジア・太平洋地域における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 中央アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ロシアおよびベラルーシにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- バルカン諸国およびバルト諸国における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 製品の種類、形態、用途別における30カ国の2035年までの販売予測

- 競合評価、主要企業別シェア分析、および競争ダッシュボード

- 企業プロファイル

- カーギル社

- サプト社

- グランビア社

- ケリー・グループ社

- アーラ・フーズ

- フォンテラ協同組合

- ロイヤル・フリースランドキャンピナ社

- ネスレ

- アイダホ・ミルク・プロダクツ

- その他の主要市場プレイヤー

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表2:地域別グローバル市場規模(トン)予測(2020年~2035年)

- 表3:製品の種類別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表4:製品種類別世界市場規模(トン)予測(2020年~2035年)

- 表5:形態別世界市場規模(百万米ドル)予測(2020年~2035年)

- 表6:形態別世界市場規模(トン)予測(2020年~2035年)

- 表7:用途別グローバル市場規模予測(2020年~2035年、百万米ドル)

- 表8:用途別グローバル市場規模(トン)予測、2020年から2035年

- 表9:国別北米市場規模(百万米ドル)予測、2020年から2035年

- 表10:国別北米市場規模(トン)予測、2020年から2035年

- 表11:北米市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表12:北米市場規模(トン)製品種類別予測、2020年から2035年

- 表13:北米市場規模(百万米ドル)形態別予測、2020年から2035年

- 表14:北米市場規模(トン)形態別予測、2020年から2035年

- 表15:北米市場規模(百万米ドル)用途別予測、2020年から2035年

- 表16:北米市場規模(トン)用途別予測、2020年から2035年

- 表17:ラテンアメリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表18:ラテンアメリカ市場規模(トン)国別予測、2020年から2035年

- 表19:ラテンアメリカ市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表20:ラテンアメリカ市場規模(トン)製品種類別予測、2020年から2035年

- 表21:ラテンアメリカ市場規模(百万米ドル)形態別予測、2020年から2035年

- 表22:ラテンアメリカ市場規模(トン)形態別予測、2020年から2035年

- 表23:ラテンアメリカ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表24: ラテンアメリカ市場規模(トン)用途別予測、2020年から2035年

- 表25:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表26:西ヨーロッパ市場規模(トン)国別予測、2020年から2035年

- 表27:西ヨーロッパ市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表28:西ヨーロッパ市場規模(トン)製品種類別予測、2020年から2035年

- 表29:西ヨーロッパ市場規模(百万米ドル)形態別予測、2020年から2035年

- 表30:西ヨーロッパ市場規模(トン)形態別予測、2020年から2035年

- 表31:西ヨーロッパ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表32:西ヨーロッパ市場規模(トン)用途別予測、2020年から2035年

- 表33:東ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表34:東ヨーロッパ市場規模(トン)国別予測、2020年から2035年

- 表35:東ヨーロッパ市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表36:東ヨーロッパ市場規模(トン)製品種類別予測、2020年から2035年

- 表37:東ヨーロッパ市場規模(百万米ドル)形態種類別予測、2020年から2035年

- 表38:東ヨーロッパ市場規模(トン)形態別予測、2020年から2035年

- 表39:東ヨーロッパ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表40:東ヨーロッパ市場規模(トン)用途別予測、2020年から2035年

- 表41:南アジア・太平洋地域市場規模(百万米ドル)国別予測、2020年から2035年

- 表42:南アジア・太平洋地域市場規模(トン)国別予測、2020年から2035年

- 表43:南アジア・太平洋地域市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表44:南アジア・太平洋地域市場規模(トン)予測(製品の種類別、2020年から2035年)

- 表45:南アジア・太平洋地域市場規模(百万米ドル)予測(形態別、2020年から2035年)

- 表46:南アジア・太平洋地域市場規模(トン)形態別予測、2020年から2035年

- 表47:南アジア・太平洋地域市場規模(百万米ドル)用途別予測、2020年から2035年

- 表48:南アジア・太平洋地域市場規模(トン)用途別予測、2020年から2035年

- 表49:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表50:東アジア市場規模(トン)国別予測、2020年から2035年

- 表51:東アジア市場規模(百万米ドル)製品の種類別予測、2020年から2035年

- 表52:東アジア市場規模(トン)製品種類別予測、2020年から2035年

- 表53:東アジア市場規模(百万米ドル)形態別予測、2020年から2035年

- 表54:東アジア市場規模(トン)形態別予測、2020年から2035年

- 表55:東アジア市場規模(百万米ドル)用途別予測(2020年~2035年)

- 表56:東アジア市場規模(トン)用途別予測(2020年~2035年)

- 表57:中東・アフリカ市場規模(百万米ドル)国別予測(2020年~2035年)

- 表58:中東・アフリカ市場規模(トン)国別予測、2020年から2035年

- 表59:中東・アフリカ市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表60:中東・アフリカ市場規模(トン)製品タイプ別予測、2020年から2035年

- 表61:中東・アフリカ市場規模(百万米ドル)形態別予測、2020年から2035年

- 表62:中東・アフリカ市場規模(トン)形態別予測、2020年から2035年

- 表63:中東・アフリカ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表64:中東・アフリカ市場規模(トン)用途別予測、2020年から2035年

図表一覧

- 図1:製品種類別世界市場規模(百万米ドル)、2025年から2035年

- 図2:形態別世界市場規模(百万米ドル)、2025年から2035年

- 図3:用途別グローバル市場規模(百万米ドル)、2025年から2035年

- 図4:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図5:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図6:地域別グローバル市場規模(トン)分析、2020年から2035年

- 図7:地域別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図8:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図9:製品種類別グローバル市場価値(百万米ドル)分析、2020年から2035年

- 図10:製品種類別グローバル市場数量(トン)分析、2020年から2035年

- 図11:製品種類別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図12:製品種類別世界市場前年比成長率(%)予測(2025年~2035年)

- 図13:形態別世界市場規模(百万米ドル)分析(2020年~2035年)

- 図14:形態別世界市場規模(トン)分析、2020年から2035年

- 図15:形態別世界市場価値シェア(%)および1株当たり利益(BPS)分析、2025年から2035年

- 図16:形態別世界市場前年比成長率(%)予測、2025年から2035年

- 図17:用途別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図18:用途別グローバル市場規模(トン)分析、2020年から2035年

- 図19:用途別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図20:用途別グローバル市場の前年比成長率(%)予測(2025年~2035年)

- 図21:製品種類別グローバル市場の魅力度(2025年~2035年)

- 図22:形態別グローバル市場魅力度(2025年~2035年)

- 図23:用途別グローバル市場魅力度(2025年~2035年)

- 図24:地域別グローバル市場魅力度(2025年~2035年)

- 図25:北米市場規模(百万米ドル)-製品種類別、2025年から2035年

- 図26:北米市場規模(百万米ドル)-形態別、2025年から2035年

- 図27:北米市場規模(百万米ドル)-用途別、2025年から2035年

- 図28:北米市場規模(百万米ドル)-国別、2025年から2035年

- 図29:北米市場規模(百万米ドル)-国別分析、2020年から2035年

- 図30:北米市場規模(トン)-国別分析、2020年から2035年

- 図31:北米市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図32:北米市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図33:北米市場価値(百万米ドル)分析(製品種類別、2020年から2035年)

- 図34:北米市場における製品種類別数量(トン)分析、2020年から2035年

- 図35:北米市場における製品種類別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図36:北米市場 前年比成長率(%)予測(製品の種類別、2025年~2035年)

- 図37:北米市場 価値(百万米ドル)分析(形態別、2020年~2035年)

- 図38:北米市場 数量(トン)分析(形態別、2020年~2035年)

- 図39:北米市場における形態別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図40:北米市場における形態別前年比成長率(%)予測(2025年~2035年)

- 図41:北米市場における用途別市場価値(百万米ドル)分析(2020年~2035年)

- 図42:北米市場における用途別数量(トン)分析、2020年から2035年

- 図43:北米市場における用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図44:北米市場における用途別前年比成長率(%)予測、2025年から2035年

- 図45:製品種類別北米市場の魅力度(2025年~2035年)

- 図46:形態別北米市場の魅力度(2025年~2035年)

- 図47:用途別北米市場の魅力度(2025年~2035年)

- 図48:北米市場の国別魅力度(2025年~2035年)

- 図49:製品種類別ラテンアメリカ市場規模(百万米ドル)、2025年から2035年

- 図50:形態別ラテンアメリカ市場規模(百万米ドル)、2025年から2035年

- 図51:用途別ラテンアメリカ市場規模(百万米ドル)、2025年から2035年

- 図52:ラテンアメリカ市場規模(百万米ドル)国別、2025年から2035年

- 図53:ラテンアメリカ市場規模(百万米ドル)国別分析、2020年から2035年

- 図54:ラテンアメリカ市場数量(トン)国別分析、2020年から2035年

- 図55:ラテンアメリカ市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図56:ラテンアメリカ市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図57:ラテンアメリカ市場規模(百万米ドル)の分析(製品の種類別、2020年から2035年)

- 図58:ラテンアメリカ市場規模(トン)の分析(製品の種類別、2020年から2035年)

- 図59:製品種類別ラテンアメリカ市場価値シェア(%)およびBPS分析、2025年から2035年

- 図60:製品種類別ラテンアメリカ市場前年比成長率(%)予測、2025年から2035年

- 図61:形態別ラテンアメリカ市場価値(百万米ドル)分析、2020年から2035年

- 図62:ラテンアメリカ市場規模(トン)形態別分析、2020年から2035年

- 図63:ラテンアメリカ市場金額別シェア(%)およびBPS分析(形態別)、2025年から2035年

- 図64:ラテンアメリカ市場前年比成長率(%)予測(形態別)、2025年から2035年

- 図65:ラテンアメリカ市場規模(百万米ドル)用途別分析、2020年から2035年

- 図66:ラテンアメリカ市場規模(トン)用途別分析、2020年から2035年

- 図67:ラテンアメリカ市場価値シェア(%)およびBPS分析用途別、2025年から2035年

- 図68:ラテンアメリカ市場 用途別 前年比成長率(%)予測(2025年~2035年)

- 図69:ラテンアメリカ市場 製品タイプ別 市場魅力度(2025年~2035年)

- 図70:ラテンアメリカ市場 形態別 市場魅力度(2025年~2035年)

- 図71:ラテンアメリカ市場の魅力度(用途別)、2025年から2035年

- 図72:ラテンアメリカ市場の魅力度(国別)、2025年から2035年

- 図73:西ヨーロッパ市場規模(百万米ドル)(製品種類別)、2025年から2035年

- 図74:西ヨーロッパ市場規模(百万米ドル)形態別、2025年から2035年

- 図75:西ヨーロッパ市場規模(百万米ドル)用途別、2025年から2035年

- 図76:西ヨーロッパ市場規模(百万米ドル)国別、2025年から2035年

- 図77:西ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

- 図78:西ヨーロッパ市場規模(トン)国別分析、2020年から2035年

- 図79:西ヨーロッパ市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図80:西ヨーロッパ市場前年比成長率(%)予測(国別、2025年から2035年)

- 図81:西ヨーロッパ市場価値(百万米ドル)分析(製品種類別、2020年から2035年)

- 図82:西ヨーロッパ市場規模(トン)の製品タイプ別分析、2020年から2035年

- 図83:西ヨーロッパ市場価値シェア(%)およびBPSの製品タイプ別分析、2025年から2035年

- 図84:西ヨーロッパ市場の年間成長率(%)予測、製品タイプ別、2025年から2035年

- 図85:西ヨーロッパ市場規模(百万米ドル)形態別分析、2020年から2035年

- 図86:西ヨーロッパ市場規模(トン)形態別分析、2020年から2035年

- 図87:西ヨーロッパ市場価値シェア(%)およびBPS形態別分析、2025年から2035年

- 図88:西ヨーロッパ市場 前年比成長率(%)予測(形態別、2025年~2035年)

- 図89:西ヨーロッパ市場 市場規模(百万米ドル)分析(用途別、2020年~2035年)

- 図90:西ヨーロッパ市場 市場規模(トン)分析(用途別、2020年~2035年)

- 図91:西ヨーロッパ市場における用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図92:西ヨーロッパ市場における用途別前年比成長率(%)予測、2025年から2035年

- 図93:西ヨーロッパ市場における製品タイプ別市場魅力度、2025年から2035年

- 図94:西ヨーロッパ市場の魅力度(形態別)、2025年から2035年

- 図95:西ヨーロッパ市場の魅力度(用途別)、2025年から2035年

- 図96:西ヨーロッパ市場の魅力度(国別)、2025年から2035年

- 図97:東ヨーロッパ市場規模(百万米ドル)-製品種類別、2025年から2035年

- 図98:東ヨーロッパ市場規模(百万米ドル)-形態別、2025年から2035年

- 図99:東ヨーロッパ市場規模(百万米ドル)用途別、2025年から2035年

- 図100:東ヨーロッパ市場規模(百万米ドル)国別、2025年から2035年

- 図101:東ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

- 図102:東ヨーロッパ市場規模(トン)国別分析、2020年から2035年

- 図103:東ヨーロッパ市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図104:東ヨーロッパ市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図105:東ヨーロッパ市場規模(百万米ドル)の製品タイプ別分析(2020年から2035年)

- 図106:東ヨーロッパ市場における製品種類別数量(トン)分析、2020年から2035年

- 図107:東ヨーロッパ市場における製品種類別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図108:東ヨーロッパ市場における製品種類別前年比成長率(%)予測(2025年~2035年)

- 図109:東ヨーロッパ市場における形態別市場規模(百万米ドル)分析(2020年~2035年)

- 図110:東ヨーロッパ市場における形態別数量(トン)分析、2020年から2035年

- 図111:東ヨーロッパ市場における形態別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図112:東ヨーロッパ市場における形態別前年比成長率(%)予測、2025年から2035年

- 図113:東ヨーロッパ市場 用途別市場規模(百万米ドル)分析、2020年から2035年

- 図114:東ヨーロッパ市場 用途別市場規模(トン)分析、2020年から2035年

- 図115:東ヨーロッパ市場における用途別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図116:東ヨーロッパ市場における用途別前年比成長率(%)予測(2025年~2035年)

- 図117:東ヨーロッパ市場における製品種類別市場魅力度(2025年~2035年)

- 図118:東ヨーロッパ市場の魅力度(形態別、2025年から2035年)

- 図119:東ヨーロッパ市場の魅力度(用途別、2025年から2035年)

- 図120:東ヨーロッパ市場の国別魅力度(2025年~2035年)

- 図121:南アジア・太平洋地域の製品種類別市場規模(百万米ドル)(2025年~2035年)

- 図122:南アジア・太平洋地域市場規模(単位:百万米ドル)形態別、2025年から2035年

- 図123:南アジア・太平洋地域市場規模 (百万米ドル)用途別、2025年から2035年

- 図124:南アジア・太平洋地域市場規模(百万米ドル)国別、2025年から2035年

- 図125:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2020年から2035年

- 図126:南アジア・太平洋地域市場規模(トン)国別分析、2020年から2035年

- 図127:南アジア・太平洋地域市場価値シェア(%)およびBPS分析、国別、2025年から2035年

- 図128:南アジア・太平洋地域市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図129:南アジア・太平洋地域市場規模(百万米ドル)の製品タイプ別分析(2020年から2035年)

- 図130:南アジア・太平洋市場における製品の種類別数量(トン)分析、2020年から2035年

- 図131:南アジア・太平洋市場における製品種類別市場価値シェア(%)およびBPS分析(2025年から2035年)

- 図132:南アジア・太平洋市場における製品種類別前年比成長率(%)予測(2025年から2035年)

- 図133:南アジア・太平洋市場における製品種類別市場価値 (百万米ドル)形態別分析、2020年から2035年

- 図134:南アジア・太平洋地域市場数量(トン)形態別分析、2020年から2035年

- 図135:南アジア・太平洋地域市場価値シェア(%)およびBPS形態別分析、2025年から2035年

- 図136:南アジア・太平洋地域市場 前年比成長率(%)予測(形態別、2025年から2035年)

- 図137:南アジア・太平洋地域市場 市場規模(百万米ドル)用途別分析(2020年から2035年)

- 図138:南アジア・太平洋市場における用途別数量(トン)分析、2020年から2035年

- 図139:南アジア・太平洋市場における用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図140:南アジア・太平洋地域市場 用途別 前年比成長率(%)予測(2025年~2035年)

- 図141:南アジア・太平洋地域市場 製品種類別 市場魅力度(2025年~2035年)

- 図142:南アジア・太平洋地域市場 形態別 市場魅力度(2025年~2035年)

- 図143:南アジア・太平洋地域市場における用途別魅力度(2025年~2035年)

- 図144:南アジア・太平洋地域市場における国別魅力度(2025年~2035年)

- 図145:東アジア市場における製品種類別市場規模(百万米ドル)(2025年~2035年)

- 図146:東アジア市場規模(百万米ドル)-形態別、2025年から2035年

- 図147:東アジア市場規模(百万米ドル)-用途別、2025年から2035年

- 図148:東アジア市場規模(百万米ドル)-国別、2025年から2035年

- 図149:東アジア市場規模(百万米ドル)国別分析、2020年から2035年

- 図150:東アジア市場規模(トン)国別分析、2020年から2035年

- 図151:東アジア市場における国別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図152:東アジア市場における国別前年比成長率(%)予測(2025年~2035年)

- 図153:東アジア市場規模(百万米ドル)製品種類別分析、2020年から2035年

- 図154:東アジア市場規模(トン)製品種類別分析、2020年から2035年

- 図155: 東アジア市場における製品種類別市場価値シェア(%)およびBPS分析(2025年から2035年)

- 図156:東アジア市場における製品種類別前年比成長率(%)予測(2025年から2035年)

- 図157:東アジア市場における形態別市場価値(百万米ドル)分析(2020年から2035年)

- 図158:東アジア市場における形態別数量(トン)分析、2020年から2035年

- 図159:東アジア市場における形態別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図160:東アジア市場における形態別前年比成長率(%)予測、2025年から2035年

- 図161:東アジア市場価値(百万米ドル)用途別分析、2020年から2035年

- 図162:東アジア市場量(トン)用途別分析、2020年から2035年

- 図163:東アジア市場価値シェア(%)およびBPS用途別分析、2025年から2035年

- 図164:東アジア市場 用途別 前年比成長率(%)予測(2025年~2035年)

- 図165:東アジア市場 製品種類別 魅力度(2025年~2035年)

- 図166:東アジア市場の魅力度(形態別)、2025年から2035年

- 図167:東アジア市場の魅力度(用途別)、2025年から2035年

- 図168:東アジアにおける国別市場魅力度(2025年から2035年)

- 図169:中東・アフリカにおける製品種類別市場規模(百万米ドル)(2025年から2035年)

- 図170:中東・アフリカにおける形態別市場規模(百万米ドル)(2025年から2035年)

- 図171:中東・アフリカ市場規模(百万米ドル)用途別、2025年から2035年

- 図172:中東・アフリカ市場規模(百万米ドル)国別、2025年から2035年

- 図173:中東・アフリカ市場規模(百万米ドル)国別分析、2020年から2035年

- 図174:中東・アフリカ市場規模(トン)国別分析、2020年から2035年

- 図175:中東・アフリカ市場シェア(%)およびBPS分析(ベースポイント)、国別、2025年から2035年

- 図176:中東・アフリカ市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図177:中東・アフリカ市場規模(百万米ドル) 製品種類別分析、2020年から2035年

- 図178:中東・アフリカ市場数量(トン)製品種類別分析、2020年から2035年

- 図179:中東・アフリカ市場価値シェア(%)およびBPS分析、製品種類別、2025年から2035年

- 図180:中東・アフリカ市場における製品種類別前年比成長率(%)予測(2025年~2035年)

- 図181:中東・アフリカ市場規模(百万米ドル)形態別分析、2020年から2035年

- 図182:中東・アフリカ市場規模(トン)形態別分析、2020年から2035年

- 図183:中東・アフリカ市場規模シェア 形態別(%)およびBPS分析、2025年から2035年

- 図184:中東・アフリカ市場 前年比成長率(%)予測(形態別)、2025年から2035年

- 図185:中東・アフリカ市場 価値(百万米ドル)分析(用途別)、2020年から2035年

- 図186:中東・アフリカ市場における用途別数量(トン)分析、2020年から2035年

- 図187:中東・アフリカ市場における用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図188:中東・アフリカ市場 用途別 前年比成長率(%)予測(2025年~2035年)

- 図189:中東・アフリカ市場 製品種類別 市場魅力度(2025年~2035年)

- 図190:中東・アフリカ市場 形態別 市場魅力度(2025年~2035年)

- 図191:中東・アフリカ市場における用途別市場魅力度(2025年~2035年)

- 図192:中東・アフリカ市場における国別市場魅力度(2025年~2035年)