❖本調査資料に関するお問い合わせはこちら❖

鉱物絶縁ケーブルの市場規模、シェア、および 2025 年から 2035 年までの予測見通し

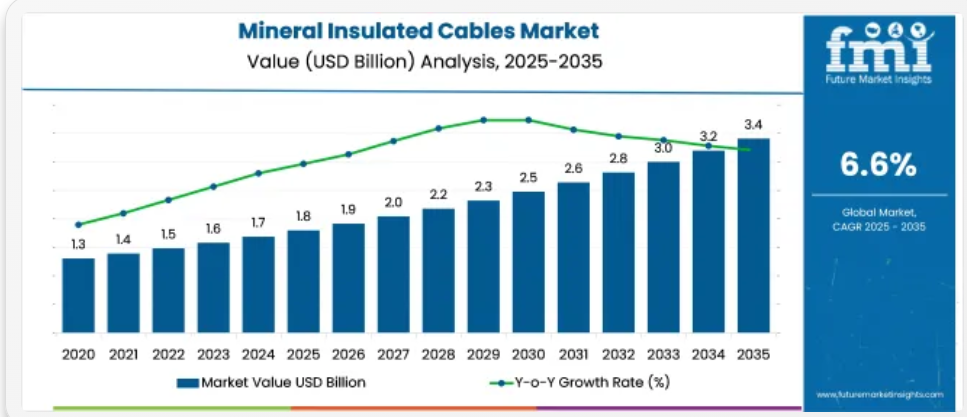

鉱物絶縁ケーブル市場は、2025年の18億米ドルから2035年には34億米ドルへと成長し、6.6%のCAGRを記録すると予想されています。2020年から2024年にかけて、この市場は、火災安全基準の強化や産業施設のインフラ整備により牽引されました。

2023 年だけでも、中東で新しく建設される石油・ガス処理施設の41%以上が、ゾーン 1 およびゾーン 2 に分類されるエリアに MI 配線を採用する予定です。英国では、ロンドン交通局による適合改修工事により、鉄道トンネルへの MI ケーブルの敷設が前年比 12.5% 増加しました。

2025年までに、需要の52%以上がエネルギー、輸送、重工業分野の高温・火災危険区域向けアプリケーションから占められる見込みです。採用率はEUで最も高く、多くの重要インフラプロジェクトでEN 60702準拠ケーブルが義務付けられています。インドおよび東南アジアでは、コストの制約により、商業ビルでの市場浸透率は 35% 未満にとどまっていますが、2030 年までに 50% に達すると予測されています。

2035 年までの成長は、耐久性と耐火性から MI ケーブルが好まれる、送電網の近代化およびクリーンエネルギーインフラへの 3,000 億米ドル 以上の世界的な投資によって支えられるでしょう。

鉱物絶縁ケーブル市場は、いくつかの産業およびインフラ分野において特殊な役割を果たしています。2,000 億米ドル規模のグローバル産業用ケーブル業界において、鉱物絶縁 (MI) ケーブルは、耐熱性と高信頼性性能の需要に牽引され、2~3% のシェアを占めています。100 億米ドル規模の耐火ケーブル市場において、MI ケーブルは、その比類なき耐火性と長寿命により、12~15% のシェアを占めています。

3,000 億米ドル以上の規模を誇る送電および配電分野では、特にミッションクリティカルなエネルギーインフラにおいて、MI ケーブルの採用率が 3~4% に達しています。石油・ガスケーブル分野では、防爆安全対策のために、およそ 7~9% が MI 形式に割り当てられています。500 億米ドル規模の建築安全配線分野でも、5~6% が緊急システムおよび耐熱性に関する鉱物絶縁ソリューションに割り当てられています。

鉱物絶縁ケーブル市場を主要投資分野別に分析

この市場では、火災が発生しやすいインフラ、電力消費の多い産業、および高温地域において需要が高まっています。酸化マグネシウム絶縁、銅シース、およびマルチコア構成などの主要分野は、その耐久性と耐熱性により、注目を集めています。

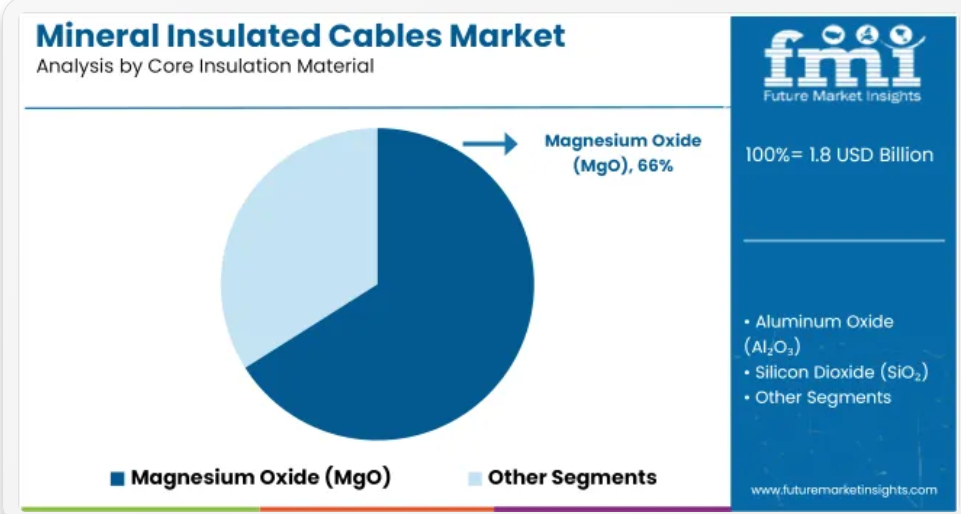

マグネシウム酸化物絶縁が66%のシェアで市場をリード

マグネシウム酸化物(MgO)は、2025年までに66%のシェアでコア絶縁材料セグメントを支配すると予測されています。その不燃性、熱安定性、優れた絶縁強度により、火災耐性のあるケーブル設計に最適です。MgOは、原子力発電所、空港、トンネルなどで特に好まれています。

- 高温耐性は、緊急回路や火災報知器の連続性を確保します。

- ユーティリティと建設業界は、機械的強度と耐食性からMgOを好んでいます。

- 欧州とアジア太平洋地域の厳格な安全規制が、MgOベースのケーブル設置を促進しています。

銅シース材料が48%のシェアで業界標準を確立

銅は、2025年までにシース材料セグメントで48%のシェアを維持すると予測されています。その優れた導電性、耐食性、機械的柔軟性により、鉱物絶縁ケーブルの被覆材として最もよく使用されています。用途は、配電、プロセス産業、インフラストラクチャなどに及びます。

- 設置業者は、曲げやすさと長期耐久性から銅シースを好みます。

- 高い電気効率により、高負荷条件下でも性能を維持します。

- 都市部の改修プロジェクトや地下鉄システムにより、銅シースの大規模導入が進んでいます。

1000°Cまでの温度範囲が44%のシェアを獲得

2025年までに、1000°Cまでの定格ケーブルが市場の44%を占める見通しです。これらのケーブルは、耐火配線システム、耐火環境、および緊急回路に広く採用されています。この分野は、高熱安全基準の遵守に対する関心の高まりから恩恵を受けています。

- 炉、反応炉、トンネル内の配線には、耐熱性が不可欠です。

- 公共インフラの防火基準により、1000°C 対応ソリューションの需要が高まっています。

- 産業用 OEM は、工場全体の耐熱基準を満たすため、高温ケーブルを好みます。

マルチコア構成が普及し、市場シェア 32% を獲得

マルチコア鉱物絶縁ケーブルは、2025 年までに市場全体の 32% のシェアを確保すると予想されています。コンパクトなレイアウトと 1 本のケーブルで複数の回路を伝送できる能力により、複雑な設置に最適です。空港、精製所、エネルギー施設での用途が成長を推進しています。

- コアが束ねられているため、スペースの使用量を削減し、狭い場所での設置を効率化できます。

- メンテナンス担当者は、配線診断が簡素化されるマルチコア形式を高く評価しています。

- スマートビルディングや BMS(ビル管理システム)での採用が拡大しており、成長が加速しています。

トンネルは 21% のシェアで引き続き優先度の高い最終用途

2025 年までに、トンネルは最終用途の 21% のシェアを占める見通しです。密閉された火災に敏感な環境のため、鉱物絶縁ケーブルは比類のない安全性と信頼性を提供します。世界中で、政府や都市計画担当者はトンネルの改良に投資を続けています。

- 耐火ケーブルは、緊急時にも照明、アラーム、換気システムを中断なく維持します。

- 急速な都市化と地下鉄の拡張が、トンネル専用ケーブルの設置を促進しています。

- 欧州の規格は、地下交通システムにおけるMIケーブルの使用を義務付けています。

鉱物絶縁ケーブル市場の主な動向

鉱物絶縁 (MI) ケーブルは、その比類なき耐火性と耐熱性により、ミッションクリティカルな環境での採用が進んでいます。需要は、原子力、輸送、石油・ガス分野において拡大しています。供給側の変化により、腐食性および高温の環境でも、より迅速な引き抜き設置と長寿命を実現するコンパクトなケーブルが好まれています。

耐火インフラが急速な普及を後押し

規制当局が非常用回路および人命安全システムの基準を強化した結果、火災対策が重要なプロジェクトにおける MI ケーブルの設置は前年比 38% 増加しました。950°C 対応ケーブルを採用したトンネルおよび高層ビルでは、試験において重要な電力線の火災による被害が 41% 減少したと報告されています。請負業者は、二次被覆が不要なコンパクトな MI ケーブルを使用することで、導管および断熱材のコストを 23% 削減しました。

事前端子加工済みアセンブリと密封型ガランドフィッティングの採用により、設置時間が27%短縮されました。欧州とアジア太平洋地域の都市交通システムが採用をリードし、特に避難プロトコルで連続電源供給が義務付けられている地下鉄路線や空港ハブで普及が進んでいます。これらの導入は現在、新規MIケーブル需要の55%以上を占めています。

石油・ガス業界が腐食防止性能を要求

海洋掘削装置および精製所における MI ケーブルの使用は 2025 年に 32% 増加し、設置はステンレス鋼およびインコネル被覆のバリエーションへと移行しています。500°C 以上で稼働する施設では、高ニッケル MI ケーブルを使用することでケーブルの寿命が 19% 延長されたと報告されています。ポリマー絶縁から鉱物絶縁に移行した後、沿岸のプラントにおける陰極故障事故は 24% 減少しました。

ベンダーがバッチ生産を効率化することで、耐食性カスタムアセンブリのリードタイムが 21% 短縮されました。事業者は、RTD センサーループおよび消火回路に MI ケーブルを優先的に採用し、その理由として、煙の発生がなく、熱サイクルによる経年劣化がないことを挙げています。これらの仕様は、危険区域のケーブルの調達傾向を一変させています。

鉱物絶縁ケーブルの設計、認証、供給、導入が盛んな国

世界市場は 2025 年から 2035 年にかけて年平均成長率 6.6% で拡大すると予想されています。5 つの主要国の中で、インドは 7.5% の成長率でトップを走り、世界平均を 14% 近く上回っています。これは、都市インフラの送電網の近代化と耐火配線需要が後押ししています。

中国とドイツは、耐熱ケーブルシステムを必要とする産業安全規制や再生可能エネルギープロジェクトに支えられ、6.8%と世界平均と同水準の成長率となっています。英国は、鉄道および海洋分野での需要が堅調に推移し、6.3%と世界平均をわずかに下回る緩やかな成長となっています。

米国は5.4%と最も低い CAGR を記録し、世界平均を約18%下回っています。これは、レガシーシステムのアップグレードの遅れや、州によって建築基準法の施行が統一されていないことが要因です。OECD 諸国ではさまざまな結果が見られますが、BRICS 諸国およびアジアの新興経済諸国は、採用と導入を推進し続けています。

このレポートでは、40 以上の国に関する洞察を提供しています。その中から、戦略的影響力および成長軌道から、以下の 5 カ国を取り上げています。

インフラの安全性の向上により、インドで鉱物絶縁ケーブルの採用が進んでいます

インドでは、2025 年から 2035 年にかけて 7.5% の CAGR が予測されています。2020 年から 2024 年までは、需要は主に発電および石油精製所に集中していました。今後は、耐火ケーブルを必要とする地下鉄、スマートグリッドプロジェクト、公共インフラで大幅な成長が見込まれています。厳格な防火基準とデータセンターへの投資拡大も国内需要を後押ししています。

- 2028年までに220を超える産業クラスターが電気安全基準の向上を計画

- トンネル、空港、高層ビル開発でMICの採用が増加

- 耐火ケーブルの国内製造能力は2022年から倍増

都市部の防火基準向上で中国におけるMIC需要が拡大

中国の市場は、2035年まで6.8%のCAGRで成長すると予想されています。2020年から2024年にかけては、ユーティリティ規模のプロジェクトと交通トンネルが成長を牽引しました。次の段階では、密集した都市中心部の改修事業と、国の建築防火基準の施行強化が需要を牽引するでしょう。鉱物絶縁ケーブルは、化学プラント、変電所、原子力施設でますます使用が義務化されています。

- 2026年までに全国でクラスA防火ケーブルの義務化が実施されます

- MICは現在、新規地下鉄・鉄道トンネルプロジェクトの80%で指定されています

- GB/T防火ケーブル規格に準拠した認証を取得した国内メーカーは70社を超えています

ドイツは鉱物絶縁ケーブルシステムで産業のレジリエンスを強化

ドイツは2025年から2035年まで年平均成長率(CAGR)6.8%で拡大すると予測されています。2020 年から 2024 年にかけて、化学処理ゾーンおよびユーティリティ規模のエネルギーグリッドで需要は安定していました。今後、MIC は、低煙およびゼロハロゲン性能が要求されるオートメーションシステム、再生可能エネルギーインフラ、およびミッションクリティカルなデータネットワークで優先的に採用されるようになるでしょう。

- 新しいカーボンニュートラル工場では、鉱物絶縁配線が義務化されています

- 開発中の洋上風力発電プロジェクトの 45% 以上に MIC 仕様が採用されています

- 州レベルの調達インセンティブが、公共交通機関における耐火ケーブルの採用を支援

英国、公共施設における鉱物絶縁配線の適合要件を拡大

英国は、予測期間において 6.3% の CAGR で成長すると予測されています。2020 年から 2024 年にかけては、主にレガシービルや防衛インフラに導入されました。2025 年以降、BS 8434 規格の改訂とコンプライアンス監査の強化を背景に、医療、鉄道輸送、データセンターでの需要が急増しています。

- NHS 施設は、重要なシステムに MIC を優先的に採用

- 新築学校の 60% 以上が耐火ケーブルシステムを採用

- ロンドン地下鉄の改修工事で、駅に耐火配線が義務化

米国は、回復力のあるエネルギーおよび輸送ネットワークのために MIC を採用

米国市場は、2025年から2035年にかけて5.4%のCAGRで成長すると予想されています。2020年から2024年にかけては、軍事基地、原子力、工業用倉庫での採用が中心でした。グリッドの近代化、電気自動車インフラ、エネルギーの回復力に関する取り組みへの移行により、鉱物絶縁ケーブルの導入範囲が拡大しています。

- グリッド強化イニシアチブにおける MIC の使用を促進する米国エネルギー省(DOE)のプログラム

- バッテリーストレージおよび EV 充電ステーションで MIC がますます支持される

- 連邦政府により、すべての新しい連邦政府施設に耐火ケーブルの使用が義務付けられる

鉱物絶縁ケーブルの主要サプライヤー

鉱物絶縁ケーブル市場は、高温および危険な用途で強固な基盤を持つ垂直統合型メーカーが主導し、適度に統合されています。nVent は、産業用加熱および防火システムで使用されている Raychem ブランドの MI ケーブルに支えられ、18% 以上の市場シェアで圧倒的な地位を築いています。Thermon は、プロセス加熱用途、特に石油化学および精製事業で大きな支持を得ています。

Tempsens Instruments は、電力、熱電対、RTD 用途向けにカスタマイズ可能な MI ケーブルを提供し、アジアおよび中東で急速に事業を展開しています。岡崎製造と山理工業は、原子力および航空宇宙産業向けに精密熱電対ケーブルを供給し、日本における主要企業としての地位を維持しています。

MI Cable Technologies Inc. および KME Germany GmbH は、海洋および海底インフラ向けに、耐食性シース材料と高信頼性ケーブルの設計に注力しています。成長は、トンネル、地下鉄、およびミッションクリティカルな施設における耐火性配線の需要の増加によって推進されています。

鉱物絶縁ケーブル業界に関する最近のニュース

2024年4月、Prysmian Group は、42億米ドルで Encore Wire の買収を完了し、北米市場での存在感を強化しました。この買収により、Prysmian は鉱物絶縁ケーブルおよびインフラケーブルのポートフォリオを拡大し、現地での高収益製造能力により、米国の建設およびエネルギー分野における需要の高まりに対応することが可能になりました。

鉱物絶縁ケーブル市場の主要企業

- nVent

- Thermon

- Tempsens Instruments

- MI Cable Technologies Inc.

- KME Germany GmbH

- Okazaki Manufacturing Company

- Yamari Industries Limited

主要セグメント

コア絶縁材料別:

マグネシウム酸化物、アルミニウム酸化物、シリコン二酸化物に分類され、それぞれ極限環境下での優れた熱絶縁性と電気絶縁性を考慮して選択されています。

シース材料別:

銅、ステンレス鋼、インコネル、その他の合金を含む、用途の要件に応じて多様な機械的強度と耐食性を提供する材料です。

温度範囲別:

高温環境におけるケーブルの耐熱性に応じて、500°C まで、1000°C まで、1000°C 以上と分類されます。

構成別:

さまざまな電力伝送または計測機器の要件に合わせて、単芯、多芯、トリプレックス/クアッドのバリエーションがあります。

用途別:

高層ビル、地下鉄、トンネル、空港、医療施設、石油・ガス、電力、原子力施設、その他の産業施設など、多様な分野で利用されています。

地域別:

地域分析には、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカが含まれます。

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要面の動向

- 供給面の動向

- 技術ロードマップ分析

- 分析と推奨事項

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的なシナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/エージェント/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的な買い手一覧

- 供給側参加者とその役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLE およびポーターの分析

- 規制の動向

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 歴史的市場規模(USD億ドル)と数量(MT)分析、2020年から2024年

- 現在の市場規模(USD億ドル)と数量(MT)および将来の市場規模(USD億ドル)と数量(MT)の予測、2025年から2035年

- 年次成長率分析

- 絶対的な$機会分析

- 2020年から2024年の世界市場価格分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、コア断熱材別

- はじめに/主な調査結果

- コア絶縁材料別歴史的市場規模(USD億ドル)および数量(MT)分析、2020年から2024年

- コア絶縁材料別現在の市場規模(USD億ドル)および数量(MT)分析と予測、2025年から2035年

- マグネシウム酸化物(MgO)

- アルミニウム酸化物(Al₂O₃)

- 二酸化ケイ素 (SiO₂)

- 2020年から2024年までのコア断熱材別の前年比成長率分析

- 2025年から2035年までのコア断熱材別の絶対的機会分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、シース材別

- 導入/主要な発見

- 歴史的市場規模(USD億ドル)および数量(MT)分析(被覆材別)、2020年から2024年

- 現在の市場規模(USD億ドル)および数量(MT)分析と予測(被覆材別)、2025年から2035年

- 銅

- ステンレス鋼

- インコネル

- その他の合金

- 2020年から2024年までのシース材料別の前年比成長率分析

- 2025年から2035年までのシース材料別の絶対的機会分析

- 2020年から2024年の世界市場分析、および2025年から2035年の予測(温度範囲別

- はじめに/主な調査結果

- 温度範囲別市場規模(USD億ドル)および数量(MT)分析、2020年から2024年

- 温度範囲別市場規模(USD億ドル)および数量(MT)分析と予測、2025年から2035年

- 500°C以下

- 1000°C以下

- 1000°C超

- 2020年から2024年までの温度範囲別の前年比成長率分析

- 2025年から2035年までの温度範囲別の絶対的機会分析

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、構成別

- 概要/主要な発見

- 構成別歴史的市場規模(USD億ドル)および数量(MT)分析、2020年から2024年

- 構成別現在の市場規模(USD億ドル)および数量(MT)分析と予測、2025年から2035年

- シングルコア

- マルチコア

- トリプレックス/クアッド

- 構成別前年比成長率分析、2020年から2024年

- 構成別絶対機会分析、2025年から2035年

- 2020年から2024年の世界市場分析、2025年から2035年の予測、最終用途別

- 導入/主要な発見

- 過去市場規模(USD億ドル)および数量(MT)分析(用途別)、2020年から2024年

- 現在および将来の市場規模(USD億ドル)および数量(MT)分析と予測(用途別)、2025年から2035年

- 高層ビル

- 地下鉄

- トンネル

- 空港

- 医療施設

- 石油・ガス

- 電力業界

- 原子力施設

- その他の産業

- 2020年から2024年までの最終用途別前年比成長率分析

- 2025年から2035年までの最終用途別絶対的機会分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、地域別

- はじめに

- 地域別歴史的市場規模(USD億ドル)および量(MT)分析、2020年から2024年

- 地域別現在の市場規模(USD億ドル)および量(MT)分析と予測、2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および2025年から2035年の予測、国別

- 市場分類別歴史的市場規模(億米ドル)および数量(MT)の傾向分析、2020年から2024年

- 市場規模(USD億ドル)と数量(MT)予測、市場分類別、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- コア絶縁材料別

- シース材料別

- 温度範囲別

- 構成別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- コア絶縁材料別

- シース材料別

- 温度範囲別

- 構成別

- 最終用途別

- 主要ポイント

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(億米ドル)および数量(MT)の動向分析、市場分類別、2020年から2024年

- 市場規模(USD億ドル)および量(MT)予測、市場分類別、2025年から2035年

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ

- コア絶縁材別

- シース材別

- 温度範囲別

- 構成別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- コア絶縁材料別

- シース材料別

- 温度範囲別

- 構成別

- 最終用途別

- 主要ポイント

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別、2020年から2024年の過去の市場規模(10億米ドル)および数量(MT)の傾向分析

- 市場規模(USD億ドル)および数量(MT)予測:市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- イギリス

- スペイン

- ベネルクス

- 北欧

- 西欧その他

- コア絶縁材別

- シース材別

- 温度範囲別

- 構成別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- コア絶縁材料別

- 被覆材料別

- 温度範囲別

- 構成別

- 最終用途別

- 主要なポイント

- 東欧市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 市場分類別、2020年から2024年の過去の市場規模(10億米ドル)および数量(MT)の傾向分析

- 市場規模(USD億ドル)および数量(MT)予測、市場分類別、2025年から2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカン・バルト諸国

- 東欧その他

- コア絶縁材別

- シース材別

- 温度範囲別

- 構成別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- コア絶縁材料別

- シース材料別

- 温度範囲別

- 構成別

- 最終用途別

- 主要なポイント

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 市場分類別、2020年から2024年の市場規模(10億米ドル)および数量(MT)の傾向分析

- 市場規模(USD億ドル)および数量(MT)予測、市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- コア絶縁材別

- シース材別

- 温度範囲別

- 構成別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- コア絶縁材別

- シース材別

- 温度範囲別

- 構成別

- 最終用途別

- 主要ポイント

- 南アジアおよび太平洋市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(億米ドル)および数量(MT)の動向分析、市場分類別、2020年から2024年

- 市場規模(USD億ドル)と数量(MT)予測、市場分類別、2025年から2035年

- 国別

- インド

- オーストラリアおよびニュージーランド

- ASEAN

- SAPその他

- コア絶縁材別

- シース材別

- 温度範囲別

- 構成別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- コア絶縁材料別

- シース材料別

- 温度範囲別

- 構成別

- 最終用途別

- 主要ポイント

- 中東およびアフリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 市場分類別、2020年から2024年の市場規模(10億米ドル)および数量(MT)の傾向分析

- 市場規模(USD億ドル)および数量(MT)予測、市場分類別、2025年から2035年

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- MEAその他

- コア絶縁材別

- シース材別

- 温度範囲別

- 構成別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- コア絶縁材料別

- シース材料別

- 温度範囲別

- 構成別

- 最終用途別

- 主要なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- コア絶縁材料別

- シース材料別

- 温度範囲別

- 構成別

- 最終用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- コア絶縁材別

- 被覆材別

- 温度範囲別

- 構成別

- 最終用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- コア絶縁材別

- 被覆材別

- 温度範囲別

- 構成別

- 最終用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- コア絶縁材別

- 被覆材別

- 温度範囲別

- 構成別

- 最終用途別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- コア断熱材別

- 被覆材別

- 温度範囲別

- 構成別

- 最終用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- 主要企業の市場シェア分析

- 地域別

- コア断熱材別

- 被覆材別

- 温度範囲別

- 構成別

- 最終用途別

- 競争分析

- 競争の深掘り

- nVent

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Thermon

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Tempsens Instruments

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- MI Cable Technologies Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- KME Germany GmbH

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 岡崎製造株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Yamari Industries Limited

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- nVent

- 競争の深掘り

- 使用した仮定および略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(10 億米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(MT)予測

- 表 3:2020 年から 2035 年までのコア断熱材別世界市場規模(10 億米ドル)予測

- 表 4:2020 年から 2035 年までのコア断熱材別世界市場規模(MT)予測

- 表 5:2020 年から 2035 年までのシース材別世界市場規模(10 億米ドル)予測

- 表 6:2020 年から 2035 年までのシース材料別世界市場規模(MT)予測

- 表 7:2020 年から 2035 年までの温度範囲別世界市場規模(10 億米ドル)予測

- 表 8:2020 年から 2035 年までの温度範囲別世界市場規模(MT)予測

- 表 9:2020 年から 2035 年までの構成別世界市場規模(10 億米ドル)予測

- 表 10:2020 年から 2035 年までの構成別世界市場規模(MT)予測

- 表 11:2020 年から 2035 年までの最終用途別世界市場規模(10 億米ドル)予測

- 表 12:2020 年から 2035 年までの世界市場規模(MT)の予測(用途別

- 表 13:2020 年から 2035 年までの北米市場規模(10 億米ドル)の予測(国別

- 表 14:2020 年から 2035 年までの北米市場規模(MT)の予測(国別

- 表15:北米市場規模(USD億ドル)予測(コア絶縁材別)、2020-2035年

- 表16:北米市場規模(MT)予測(コア絶縁材別)、2020-2035年

- 表17:北米市場規模(USD億ドル)予測(シース材料別)、2020-2035年

- 表18:北米市場規模(MT)予測(シース材料別)、2020-2035年

- 表19:北米市場規模(USD億ドル)予測(温度範囲別)、2020-2035年

- 表20:北米市場規模(MT)予測(温度範囲別)、2020-2035

- 表21:北米市場規模(USD億ドル)予測(構成別)、2020-2035

- 表22:北米市場規模(MT)予測(構成別)、2020-2035

- 表23:北米市場規模(億米ドル)の用途別予測、2020-2035年

- 表24:北米市場規模(MT)の用途別予測、2020-2035年

- 表25:ラテンアメリカ市場規模(億米ドル)の国別予測、2020-2035年

- 表26:ラテンアメリカ市場規模(MT)予測(国別)、2020-2035年

- 表27:ラテンアメリカ市場規模(USD億ドル)予測(コア絶縁材別)、2020-2035年

- 表28:ラテンアメリカ市場規模(MT)予測(コア絶縁材別)、2020-2035年

- 表29:ラテンアメリカ市場規模(USD億ドル)予測(被覆材料別)、2020-2035年

- 表30:ラテンアメリカ市場規模(MT)予測(被覆材料別)、2020-2035年

- 表31:ラテンアメリカ市場規模(USD億ドル)予測(温度範囲別)、2020-2035年

- 表32:ラテンアメリカ市場規模(MT)予測(温度範囲別)、2020-2035

- 表33:ラテンアメリカ市場規模(USD億ドル)予測(構成別)、2020-2035

- 表34:ラテンアメリカ市場規模(MT)予測(構成別)、2020-2035

- 表35:ラテンアメリカ市場規模(億米ドル)の予測(用途別)、2020-2035年

- 表36:ラテンアメリカ市場規模(MT)の予測(用途別)、2020-2035年

- 表37:西ヨーロッパ市場規模(億米ドル)の予測(国別)、2020-2035年

- 表38:西ヨーロッパ市場規模(MT)予測(国別)、2020-2035年

- 表39:西ヨーロッパ市場規模(USD億ドル)予測(コア絶縁材別)、2020-2035年

- 表40:西ヨーロッパ市場規模(MT)予測(コア絶縁材別)、2020-2035年

- 表41:西ヨーロッパ市場規模(USD億ドル)予測(被覆材料別)、2020-2035年

- 表42:西ヨーロッパ市場規模(MT)予測(被覆材料別)、2020-2035年

- 表43:西ヨーロッパ市場規模(USD億ドル)予測(温度範囲別)、2020-2035年

- 表44:西ヨーロッパ市場規模(MT)予測(温度範囲別)、2020-2035

- 表45:西ヨーロッパ市場規模(USD億ドル)予測(構成別)、2020-2035

- 表46:西ヨーロッパ市場規模(MT)予測(構成別)、2020-2035

- 表47:西ヨーロッパ市場規模(億米ドル)の用途別予測、2020-2035年

- 表48:西ヨーロッパ市場規模(MT)の用途別予測、2020-2035年

- 表49:東ヨーロッパ市場規模(億米ドル)の国別予測、2020-2035年

- 表50:東欧市場規模(MT)予測(国別)、2020-2035年

- 表51:東欧市場規模(USD億ドル)予測(コア絶縁材別)、2020-2035年

- 表52:東欧市場規模(MT)予測(コア絶縁材別)、2020-2035年

- 表53:東欧市場規模(USD億ドル)予測(被覆材料別)、2020-2035年

- 表54:東欧市場規模(MT)予測(被覆材料別)、2020-2035年

- 表55:東欧市場規模(USD億ドル)予測(温度範囲別)、2020-2035年

- 表56:東欧市場規模(MT)予測(温度範囲別)、2020-2035年

- 表57:東欧市場規模(USD億ドル)予測(構成別)、2020-2035年

- 表58:東欧市場規模(MT)予測(構成別)、2020-2035年

- 表59:東欧市場規模(億米ドル)の用途別予測、2020-2035年

- 表60:東欧市場規模(MT)の用途別予測、2020-2035年

- 表61:東アジア市場規模(億米ドル)予測(国別)、2020-2035年

- 表62:東アジア市場規模(MT)予測(国別)、2020-2035年

- 表63:東アジア市場規模(億米ドル)予測(コア絶縁材別)、2020-2035年

- 表64:東アジア市場規模(MT)予測(コア絶縁材別)、2020-2035年

- 表65:東アジア市場規模(USD億ドル)予測(シース材別)、2020-2035年

- 表66:東アジア市場規模(MT)予測(シース材別)、2020-2035年

- 表67:東アジア市場規模(USD億ドル)予測(温度範囲別)、2020-2035

- 表68:東アジア市場規模(MT)予測(温度範囲別)、2020-2035

- 表69:東アジア市場規模(USD億ドル)予測(構成別)、2020-2035

- 表70:東アジア市場規模(MT)予測(構成別)、2020-2035

- 表71:東アジア市場規模(億米ドル)の用途別予測、2020-2035年

- 表72:東アジア市場規模(MT)の用途別予測、2020-2035年

- 表73:南アジア・太平洋市場規模(億米ドル)の国別予測、2020-2035年

- 表74:南アジア・太平洋地域市場規模(MT)予測(国別)、2020-2035年

- 表75:南アジア・太平洋地域市場規模(USD億ドル)予測(コア絶縁材別)、2020-2035年

- 表76:南アジア・太平洋地域市場規模(MT)予測(コア絶縁材別)、2020-2035年

- 表77:南アジア・太平洋地域市場規模(USD億ドル)予測(被覆材料別)、2020-2035年

- 表78:南アジア・太平洋地域市場規模(MT)予測(被覆材料別)、2020-2035年

- 表79:南アジア・太平洋地域市場規模(USD億ドル)予測(温度範囲別)、2020-2035

- 表80:南アジア・太平洋地域市場規模(MT)予測(温度範囲別)、2020-2035

- 表81:南アジア・太平洋地域市場規模(USD億ドル)予測(構成別)、2020-2035

- 表82:南アジアおよび太平洋地域市場規模(MT)予測(構成別)、2020-2035年

- 表83:南アジアおよび太平洋地域市場規模(USD億ドル)予測(最終用途別)、2020-2035年

- 表84:南アジアおよび太平洋地域市場規模(MT)予測(最終用途別)、2020-2035年

- 表85:中東・アフリカ市場規模(USD億ドル)予測(国別)、2020-2035

- 表86:中東・アフリカ市場規模(MT)予測(国別)、2020-2035

- 表87:中東・アフリカ市場規模(USD億ドル)予測(コア絶縁材別)、2020-2035

- 表88:中東・アフリカ市場規模(MT)予測(コア絶縁材別)、2020-2035年

- 表89:中東・アフリカ市場規模(USD億ドル)予測(シース材別)、2020-2035年

- 表90:中東・アフリカ市場規模(MT)予測(被覆材料別)、2020-2035年

- 表91:中東・アフリカ市場規模(USD億ドル)予測(温度範囲別)、2020-2035年

- 表92:中東・アフリカ市場規模(MT)予測(温度範囲別)、2020-2035

- 表93:中東・アフリカ市場規模(USD億ドル)予測(構成別)、2020-2035

- 表94:中東・アフリカ市場規模(MT)予測(構成別)、2020-2035

- 表 95:2020 年から 2035 年までの中東およびアフリカの市場規模(億米ドル)の最終用途別予測

- 表 96:2020 年から 2035 年までの中東およびアフリカの市場規模(MT)の最終用途別予測

図表一覧

- 図 1:2020 年から 2035 年までの世界市場規模(MT)の予測

- 図 2:世界市場価格分析

- 図 3:2020 年から 2035 年までの世界市場規模(10 億米ドル)予測

- 図 4:2025 年および 2035 年のコア断熱材別世界市場シェアおよび BPS 分析

- 図 5:2025 年から 2035 年までのコア断熱材別世界市場前年比成長率比較

- 図 6:コア断熱材別世界市場魅力度分析

- 図 7:シース材別世界市場シェアおよび BPS 分析、2025 年および 2035 年

- 図 8:シース材別世界市場前年比成長率比較、2025 年~2035 年

- 図 9:シース材別世界市場魅力度分析

- 図 10:2025 年および 2035 年の温度範囲別世界市場価値シェアおよび BPS 分析

- 図 11:2025 年から 2035 年までの温度範囲別世界市場の前年比成長率比較

- 図 12:温度範囲別世界市場の魅力度分析

- 図 13:2025 年および 2035 年の構成別世界市場価値シェアおよび BPS 分析

- 図 14:2025 年から 2035 年までの構成別世界市場の前年比成長率比較

- 図 15:構成別世界市場魅力度分析

- 図 16:2025 年および 2035 年の最終用途別世界市場価値シェアおよび BPS 分析

- 図 17:2025 年から 2035 年までの最終用途別世界市場前年比成長率比較

- 図 18:最終用途別世界市場魅力度分析

- 図 19:地域別世界市場価値(10 億米ドル)シェアおよび BPS 分析、2025 年および 2035 年

- 図 20:地域別世界市場前年比成長率比較、2025 年~2035 年

- 図 21:地域別世界市場の魅力度分析

- 図 22:2025 年から 2035 年までの北米市場の増分機会(米ドル

- 図 23:2025 年から 2035 年までのラテンアメリカ市場の増分機会(米ドル

- 図 24:2025 年から 2035 年までの西ヨーロッパ市場の増分機会(米ドル

- 図25:東欧市場における2025年から2035年までの増分$機会

- 図26:東アジア市場における2025年から2035年までの増分$機会

- 図27:南アジア・太平洋市場における2025年から2035年までの増分$機会

- 図28:中東・アフリカ市場における2025年から2035年までの増分$機会

- 図29:北米市場価値シェアとBPS分析(国別)、2025年と2035年

- 図30:北米市場価値シェアとBPS分析(コア絶縁材料別)、2025年と2035年

- 図31:北米市場前年比成長率比較(コア絶縁材料別)、2025年から2035年

- 図32:北米市場におけるコア絶縁材料別の市場魅力度分析

- 図33:北米市場におけるシース材料別の市場価値シェアとBPS分析(2025年と2035年)

- 図34:北米市場におけるシース材料別の年間成長率比較(2025年から2035年)

- 図35:北米市場におけるシース材料別市場魅力度分析

- 図36:北米市場における温度範囲別市場価値シェアとBPS分析(2025年と2035年)

- 図37:北米市場における温度範囲別年間成長率比較(2025年~2035年)

- 図38:北米市場における温度範囲別市場魅力度分析

- 図39:北米市場における構成別市場価値シェアおよびBPS分析(2025年および2035年)

- 図40:北米市場における構成別年間成長率比較(2025年~2035年)

- 図41:北米市場構成別魅力度分析

- 図42:北米市場用途別市場価値シェアとBPS分析(2025年と2035年)

- 図43:北米市場用途別前年比成長率比較(2025年~2035年)

- 図44:北米市場用途別魅力度分析

- 図45:ラテンアメリカ市場価値シェアおよびBPS分析(国別)、2025年および2035年

- 図46:ラテンアメリカ市場価値シェアおよびBPS分析(コア絶縁材別)、2025年および2035年

- 図47:ラテンアメリカ市場前年比成長率比較(コア絶縁材別)、2025年~2035年

- 図48:ラテンアメリカ市場魅力度分析(コア絶縁材料別)

- 図49:ラテンアメリカ市場価値シェアとBPS分析(シース材料別)、2025年と2035年

- 図50:ラテンアメリカ市場前年比成長率比較(シース材料別)、2025年から2035年

- 図51:ラテンアメリカ市場魅力度分析(シース材料別)

- 図52:ラテンアメリカ市場における温度範囲別市場価値シェアおよびBPS分析、2025年と2035年

- 図53:ラテンアメリカ市場における温度範囲別年間成長率比較、2025年から2035年

- 図54:温度範囲別ラテンアメリカ市場魅力度分析

- 図55:構成別ラテンアメリカ市場価値シェアおよびBPS分析、2025年と2035年

- 図56:構成別ラテンアメリカ市場前年比成長率比較、2025年から2035年

- 図57:ラテンアメリカ市場の魅力度分析(構成別)

- 図58:ラテンアメリカ市場価値シェアとBPS分析(最終用途別)、2025年と2035年

- 図59:ラテンアメリカ市場の前年比成長率比較(最終用途別)、2025年から2035年

- 図60:ラテンアメリカ市場の魅力度分析(最終用途別)

- 図61:西ヨーロッパ市場価値シェアおよびBPS分析(国別)、2025年および2035年

- 図62:西ヨーロッパ市場価値シェアおよびBPS分析(コア絶縁材料別)、2025年および2035年

- 図63:西ヨーロッパ市場前年比成長率比較(コア絶縁材料別)、2025年~2035年

- 図64:西ヨーロッパ市場におけるコア絶縁材料別市場魅力度分析

- 図65:西ヨーロッパ市場におけるシース材料別市場価値シェアとBPS分析(2025年と2035年)

- 図66:西ヨーロッパ市場におけるシース材料別年間成長率比較(2025年から2035年)

- 図67:西ヨーロッパ市場におけるシース材料別市場魅力度分析

- 図68:西ヨーロッパ市場における温度範囲別市場価値シェアおよびBPS分析(2025年と2035年)

- 図69:西ヨーロッパ市場における温度範囲別年間成長率比較(2025年~2035年)

- 図70:西ヨーロッパ市場 温度範囲別魅力度分析

- 図71:西ヨーロッパ市場 構成別市場価値シェアとBPS分析、2025年と2035年

- 図72:西ヨーロッパ市場 構成別前年比成長率比較、2025年から2035年

- 図73:西ヨーロッパ市場構成別魅力度分析

- 図74:西ヨーロッパ市場用途別市場価値シェアとBPS分析、2025年と2035年

- 図75:西ヨーロッパ市場用途別前年比成長率比較、2025年から2035年

- 図76:西ヨーロッパ市場 用途別魅力度分析

- 図77:東ヨーロッパ市場 2025年と2035年の国別市場価値シェアとBPS分析

- 図78:東ヨーロッパ市場 2025年と2035年のコア断熱材別市場価値シェアとBPS分析

- 図79:東欧市場 主要絶縁材料別前年比成長率比較、2025年~2035年

- 図80:東欧市場 主要絶縁材料別魅力度分析

- 図81:東欧市場 鞘材別市場価値シェアとBPS分析、2025年と2035年

- 図82:東欧市場における被覆材別年間成長率比較、2025年~2035年

- 図83:東欧市場における被覆材別魅力度分析

- 図84:東欧市場における温度範囲別市場価値シェアとBPS分析、2025年と2035年

- 図85:東欧市場 年間成長率比較(温度範囲別)、2025年~2035年

- 図86:東欧市場 魅力度分析(温度範囲別)

- 図87:東欧市場 市場価値シェアとBPS分析(構成別)、2025年と2035年

- 図88:東欧市場構成別年間成長率比較、2025年~2035年

- 図89:東欧市場構成別魅力度分析

- 図90:東欧市場用途別市場価値シェアとBPS分析、2025年と2035年

- 図91:東欧市場における最終用途別年間成長率比較、2025年から2035年

- 図92:東欧市場における最終用途別魅力度分析

- 図93:東アジア市場における国別市場価値シェアとBPS分析、2025年と2035年

- 図94:東アジア市場価値シェアおよびBPS分析(コア絶縁材料別)、2025年と2035年

- 図95:東アジア市場前年比成長率比較(コア絶縁材料別)、2025年から2035年

- 図96:東アジア市場におけるコア絶縁材料別魅力度分析

- 図97:東アジア市場におけるシース材料別市場価値シェアとBPS分析(2025年と2035年)

- 図98:東アジア市場におけるシース材料別年間成長率比較(2025年から2035年)

- 図99:東アジア市場におけるシース材料別魅力度分析

- 図100:東アジア市場における温度範囲別市場価値シェアとBPS分析(2025年と2035年)

- 図101:東アジア市場における温度範囲別年間成長率比較(2025年から2035年)

- 図102:東アジア市場魅力度分析(温度範囲別)

- 図103:東アジア市場価値シェアおよびBPS分析(構成別)、2025年と2035年

- 図104:東アジア市場前年比成長率比較(構成別)、2025年から2035年

- 図105:東アジア市場の魅力度分析(構成別)

- 図106:東アジア市場価値シェアおよびBPS分析(最終用途別)、2025年と2035年

- 図107:東アジア市場の前年比成長率比較(最終用途別)、2025年から2035年

- 図108:東アジア市場における最終用途別魅力度分析

- 図109:南アジア・太平洋市場における国別市場価値シェアとBPS分析(2025年と2035年)

- 図110:南アジア・太平洋市場におけるコア絶縁材料別市場価値シェアとBPS分析(2025年と2035年)

- 図111:南アジア・太平洋地域市場におけるコア絶縁材料別年間成長率比較、2025年~2035年

- 図112:南アジア・太平洋市場 主要絶縁材料別魅力度分析

- 図113:南アジア・太平洋市場 価値シェアとBPS分析(被覆材料別)、2025年と2035年

- 図114:南アジア・太平洋市場 年間成長率比較(被覆材料別)、2025年~2035年

- 図115:南アジア・太平洋地域市場におけるシース材料別魅力度分析

- 図116:南アジア・太平洋地域市場における温度範囲別市場価値シェアおよびBPS分析(2025年と2035年)

- 図117:南アジア・太平洋地域市場における温度範囲別年間成長率比較(2025年から2035年)

- 図118:南アジア・太平洋地域市場魅力度分析(温度範囲別)

- 図119:南アジア・太平洋地域市場価値シェアおよびBPS分析(構成別)、2025年と2035年

- 図120:南アジア・太平洋地域市場前年比成長率比較(構成別)、2025年から2035年

- 図121:南アジア・太平洋地域市場の魅力度分析(構成別)

- 図122:南アジア・太平洋地域市場価値シェアとBPS分析(最終用途別)、2025年と2035年

- 図123:南アジア・太平洋地域市場の前年比成長率比較(最終用途別)、2025年から2035年

- 図124:南アジア・太平洋地域市場における最終用途別魅力度分析

- 図125:中東・アフリカ地域市場における国別市場価値シェアとBPS分析(2025年と2035年)

- 図126:中東・アフリカ地域市場におけるコア絶縁材料別市場価値シェアとBPS分析(2025年と2035年)

- 図127:中東・アフリカ市場 主要絶縁材料別年間成長率比較、2025年~2035年

- 図128:中東・アフリカ市場 主要絶縁材料別市場魅力度分析

- 図129:中東・アフリカ市場 鞘材別市場価値シェアとBPS分析、2025年と2035年

- 図130:中東・アフリカ市場における被覆材別年間成長率比較、2025年~2035年

- 図131:中東・アフリカ市場における被覆材別魅力度分析

- 図132:中東・アフリカ市場における温度範囲別市場価値シェアとBPS分析、2025年と2035年

- 図133:中東・アフリカ市場 温度範囲別前年比成長率比較、2025年~2035年

- 図134:中東・アフリカ市場 温度範囲別魅力度分析

- 図135:中東・アフリカ市場 構成別市場価値シェアとBPS分析、2025年と2035年

- 図136:中東・アフリカ市場構成別前年比成長率比較、2025年~2035年

- 図137:中東・アフリカ市場構成別魅力度分析

- 図138:中東・アフリカ市場用途別市場価値シェアとBPS分析、2025年と2035年

- 図 139:2025 年から 2035 年までの中東およびアフリカ市場における最終用途別前年比成長率比較

- 図 140:中東およびアフリカ市場における最終用途別魅力度分析

- 図 141:世界市場 – 階層構造分析

- 図 142:世界市場 – 企業シェア分析