❖本調査資料に関するお問い合わせはこちら❖

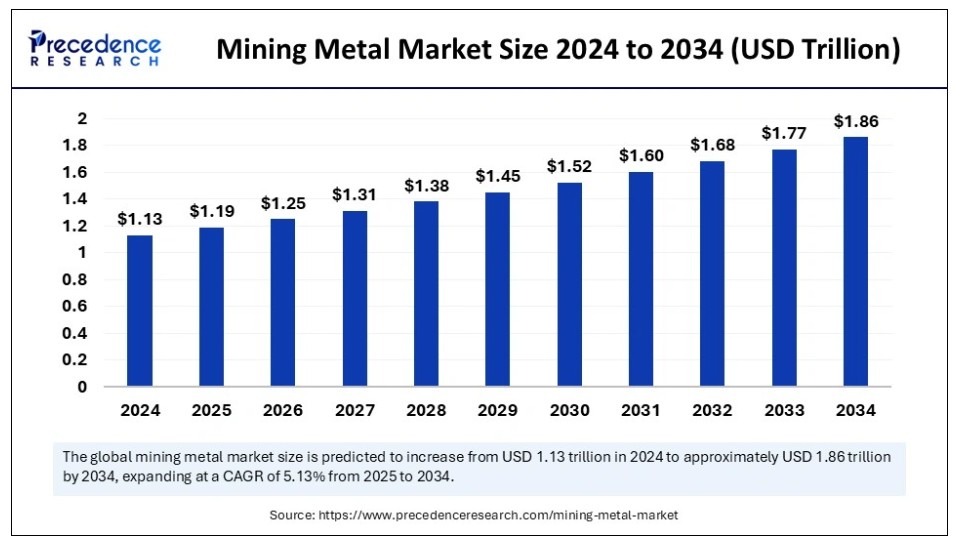

世界の鉱業金属市場規模は2024年に1兆1300億米ドルと算出され、2025年の1兆1900億米ドルから2034年までに約1兆8600億米ドルへ拡大すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)5.13%で拡大する見込みである。鉱業用金属市場の成長は、工業化の進展、電気自動車(EV)の急速な普及、インフラ整備の拡大によって牽引されている。

鉱業金属市場の主なポイント

- 2024年、アジア太平洋地域が最大の市場シェアで世界市場を支配した。

- 北米は予測期間中に最も速い成長が見込まれる。

- 種類別では、2024年に銅セグメントが市場で最大のシェアを占めた。

- 種類別では、アルミニウムセグメントが予測期間中に市場で著しい成長を遂げると見込まれている。

- 用途別では、建設セグメントが2024年に市場で最大のシェアを占めた。

- 用途別では、自動車セグメントが調査期間中に大幅な成長を遂げると予測されている。

人工知能が鉱業金属市場に与える影響

人工知能技術の利用は、鉱業オペレーション全体の効率性と生産性の両方を向上させます。AIの活用により、鉱業会社はオペレーションの自動化が可能となります。これにより、オペレーションのパフォーマンスと生産レベルがさらに最適化されます。予知保全システムは、設備の修理コストを最小限に抑え、設備の完全性を維持することで、鉱業会社の経費を削減します。高度なAIアルゴリズムの導入により、効率性を高めるリアルタイムのオペレーション変更が可能になります。したがって、鉱業企業は生産性レベルを高め、安全基準と効率性を向上させるために、AIソリューションに投資しています。

- 2025年5月、重要鉱物の供給量と価格予測を目的とした米国政府開発の人工知能プログラムが、鉱山業者と製造業者の供給契約締結を支援する非営利団体の管理下に移管された。

市場概要

鉱業金属市場は、地中からベースメタル(非鉄金属)を採掘することに焦点を当てている。これらの金属には銅、ニッケル、亜鉛、鉛、アルミニウムが含まれる。露天掘り、砂鉱採掘、坑内採掘など様々な採掘手法により抽出プロセスが実現される。これらのベースメタルは、自動車、電子機器、建築・建設など多様な産業において不可欠な構成要素として機能する。

鉱業金属産業は環境に配慮した手法と持続可能な採掘技術をより重視している。人工知能、機械学習、自動化システム、モノのインターネット(IoT)、高度な人工知能ソリューションの登場により、鉱業金属産業はデジタル変革を経験している。鉱業金属産業は厳格な環境規制のもとで運営され、全ての許可要件を満たす必要があります。電気・電子産業および自動車産業からの金属需要増加により、今後数年間で市場は大幅な成長が見込まれています。電気・電子機器の生産は金属に大きく依存しています。

鉱業金属市場の成長要因

- 電気自動車生産:電気自動車(EV)の生産増加は、電気自動車用バッテリーに必要なリチウム、ニッケル、コバルトの需要を押し上げます。EV配線には銅とアルミニウムが必要です。したがって、クリーンエネルギー輸送システム構築には鉱業金属が不可欠です。

- 持続可能な採掘手法:環境保全への懸念が高まる中、世界各国政府は採掘手法に関する複数の規制を導入しています。これにより鉱業企業は競争優位性を得るため、エコ採掘プロセスを実現する持続可能な採掘事業に注力しています。

- インフラ開発:スマートシティ、高速鉄道網、橋梁、再生可能エネルギーシステムなどのインフラ開発の増加は、鉄鋼、銅、アルミニウムの需要を押し上げる。世界各国の政府がインフラプロジェクトに投資しており、市場の成長に寄与している。

- 工業化の進展:建設、自動車、航空宇宙、電子機器などの産業の急速な拡大は、銅、アルミニウム、ニッケルの需要を促進する。

市場動向

推進要因

自動車・電子分野における金属利用の拡大

銅、アルミニウム、ニッケルなどの金属は、構造部品、配線、電池要素に大量の金属を必要とする自動車・電子産業において不可欠な構成要素である。鉱業金属産業は、自動車メーカーや電子機器メーカーによる金属採用の増加に伴い、大幅な拡大を遂げている。自動車メーカーは、性能と燃費効率を向上させるため、車両用軽量部品の製造にアルミニウムと銅を多用している。さらに、電子機器メーカーは銅、リチウム、アルミニウムを用いて、スマートフォン、ノートパソコン、バッテリー、回路基板など様々な電子製品を製造している。

- 2025年4月、ロンドン金属取引所(LME)は、環境負荷の大きい「汚染された」供給源と区別するため、業界の圧力に応え、持続可能な方法で採掘された金属にいわゆる「グリーンプレミアム」を課す計画を発表した。LMEの提案は持続可能性に付随する価値を解き放ち、より持続可能な金属の市場発展を促進する可能性を秘めている。

再生可能エネルギー技術への需要増加

金属鉱業は、風力や太陽光発電を含む再生可能エネルギー技術への関心の高まりに大きく影響を受けている。再生可能エネルギー技術には、リチウム、コバルト、ニッケル、銅、希土類元素、そしてバッテリー、太陽光パネル、風力タービンの稼働に必要な金属が不可欠である。再生可能エネルギーに対する世界的な需要の高まりは、鉱山企業に操業の改善と持続可能な採掘手法の開発を促している。再生可能エネルギーの変革は持続可能なイノベーションと資本投資を生み出し、エネルギー生産と資源管理における将来の持続可能性への道筋を創出している。

抑制要因

環境問題と厳格な規制

鉱業金属市場は、採掘活動による環境問題の深刻化により障壁に直面している。採掘活動を規制する厳格な法令が市場成長を制限する。環境規制は、廃棄物処理・水資源保全・土地復元といった持続可能な手法を支える先進技術への投資を鉱業企業に促す。先進技術は高コストであるため、小規模事業者は導入が困難である。さらに採掘活動は生息地破壊・水質汚染・大気汚染を引き起こし、環境懸念を高めて市場成長を阻害する。

機会

鉱業技術の革新

鉱業金属産業では、探査技術の向上と環境負荷低減を両立させる技術変革が進んでいる。3Dマッピング、自動化、高性能鉱物処理設備といった最新技術により、採掘作業の効率化が実現。廃棄物管理システムの改善や排出量削減を通じ、環境持続可能な手法が導入されている。技術革新は採掘作業の効率性と機能性を高め、鉱業企業が環境基準や社会の期待に応えることを支援する。

- 2025年3月、ファーウェイの「商用車自動運転クラウドサービス(CVADCS)」がモバイルワールドコングレス(MWC)2025で初披露され、鉱業向けに特化したスマート運転の先駆的イノベーションを展示した。これはCVADCSの初の国際的ローンチであり、ファーウェイが中国国外での技術革新と市場拡大に注力していることを示すものである。

タイプ別インサイト

2024年、銅セグメントが最大の市場シェアを占めました。これは主に、電子機器や建設など様々な産業分野における銅の用途拡大によるものです。銅は建設業界において配線や配管に最も多用される材料です。優れた電気伝導性を有するため、電子機器にも広く使用されています。今後数年間、世界的に銅の需要は増加し続ける見込みである。インフラ開発の急速な進展がセグメント成長に寄与しており、銅は建築構造物、配線システム、通信インフラの重要な構成要素である。

アルミニウムセグメントは、自動車産業からの需要増加により、今後数年間で顕著な成長率が見込まれる。自動車産業では軽量性からアルミニウムを自動車部品に多用している。世界的な自動車生産台数の増加がセグメント成長を支えると予想される。車両性能向上の重要性が高まる中、軽量素材への需要が急増しています。アルミニウムは窓やドアなどの建築資材にも使用されます。世界的な建設活動の拡大に伴い、建設業界におけるアルミニウム需要も増加しています。

最終用途産業の動向

2024年時点で建設セグメントが鉱業金属市場を最大シェアで牽引しました。これは新興国を中心に建設活動が急拡大しているためです。金属の使用は建築・建設、インテリアデザイン、建築分野に広がっている。世界各国の政府はスマートシティプロジェクト支援に多額の投資を行っており、これが建築資材向け銅やアルミニウムなどの鉱業金属需要を大幅に押し上げた。

建設セクターでは構造物、橋梁、その他の公共建設プロジェクトに鉄鋼、アルミニウム、銅が使用される。世界的な人口増加と新興国における都市化の進展が、住宅・商業インフラ需要を促進している。インフラ開発の増加と軽量建設資材への需要拡大がセグメント成長に寄与している。

自動車セグメントは調査期間中に大幅な成長が見込まれる。アルミニウム、銅、ニッケル、鉛などの鉱業金属は、ドアパネル、バッテリー、バンパーなど様々な自動車部品の製造に使用される。軽量車両への需要増加と車両性能向上への注目の高まりが、鉱業金属の需要をさらに押し上げている。

世界的な自動車産業は、車両の普及と生産拡大により今後数年間で成長が見込まれる。これにより鉄鋼とアルミニウムの需要が顕在化する。電気自動車(EV)生産の増加もセグメントに影響を与える。

地域別動向

2024年、アジア太平洋地域が鉱業用金属市場を牽引した。これは電気電子機器、自動車、建設産業の急速な拡大が主因である。同地域は鉱物資源に恵まれている。中国、インド、オーストラリアは世界有数の金属生産国・消費国であり続けている。急速な都市化に伴い、同地域では建設活動が増加し、市場成長を後押ししている。

中国はアジア太平洋地域の鉱業金属市場をリードしている。中国は金、亜鉛、マンガンなどの鉱業金属において世界最大の生産国である。また、自動車生産量でも世界最大であり、アルミニウム需要を押し上げている。アルミニウム生産量の増加に伴い、インドは地域市場で主要な役割を果たすと予想される。鉱山省の報告書によると、インドは世界第2位のアルミニウム生産国、第3位の石灰生産国、第4位の鉄鉱石生産国である。国内の金属消費拡大は主に工業化の進展による。さらに、鉱業・自動車産業を支援する施策の増加が地域市場の成長に寄与している。

- 2024年12月、インドはグリーンエネルギー開発と技術進歩を支える重要原材料の確保を目的とした「重要鉱物ミッション」を2025年に開始する計画を発表した。この取り組みには政府・研究機関・産業界が連携し、主にオーストラリアにおけるリチウムやコバルトなどの海外資産の取得、オークションやロードショーを通じた国内鉱業の活性化を目指す。

北米は予測期間を通じて鉱業金属市場で最も速い成長が見込まれる。強固な産業基盤と鉱業技術の進歩が北米金属鉱業市場の成長を牽引すると予想される。米国とカナダの鉱業セクターは、建設・自動車・航空宇宙産業の需要を満たすため、銅・アルミニウム・ニッケルなどの重要金属生産に注力している。

電気自動車(EV)の生産増加は、配線システムに大量の銅、軽量部品にアルミニウム、バッテリー製造にニッケルを必要とするため、市場の成長をさらに促進している。米国の鉱業セクターは先進的な採掘技術に投資しており、鉱物のより効率的な採掘につながっている。

最近の動向

- 2024年10月、ニューモント・コーポレーションとMKSパンプは、Provenance™技術を活用した共同プロジェクトを開始。ニューモント採掘の金のみを使用し、スイスでMKSパンプが精錬・鋳造したトレーサブル金地金を消費者に提供。鉱山から市場まで追跡可能な「パンプ1オンス自由の女神金地金」は、米国最大の卸売業者を通じて入手可能。

- 2024年10月、広州先物取引所(GFEX)は中国初のプラチナ・パラジウム先物契約を開始した。自動車メーカーや宝飾品・投資商品を含む産業でこれらの金属が使用される世界第2位の経済圏において、プラチナ・パラジウム向け初の国内価格ヘッジ手段となる。

- 2023年7月、メッツォはオーストラリアのブラウワー・エンジニアリングを買収し、バルク材料ハンドリングサービスにおけるグローバルな基盤強化に向けた意図的な取り組みを示したことで注目を集めた。この戦略的買収は、特にバルク材料ハンドリング分野において、国際的な規模でメッツォのサービス能力を向上させることを目的としていた。

- 2025年1月、ヴァーレ・ベースメタルズはマニトバ州トンプソンにおける鉱山・探鉱資産の多様な選択肢を検討・評価するため、戦略的見直しを開始した。

- 2025年1月、サージャン・ジンダルのJSWグループは銅事業への参入を発表し、ジャールカンド州の2鉱区における鉱山運営・開発者(MDO)契約を獲得した。この戦略的動きは、JSWグループが多角化を図り、必須金属の需要増に対応するというビジョンに沿って、非鉄金属採掘分野へ進出することを示すものである。

鉱業・金属市場企業

- Hudbay Minerals Inc

- BHP

- Anglo American

- Rio Tinto

- Antofagasta plc

- Capstone Copper

- Alcoa Corporation

- Teck Resources Limited

- Barrick Gold Corporation

- Freeport-McMoRan

レポート対象セグメント

種類別

- 鉄

- アルミニウム

- マンガン

- クロム

- 銅

- 亜鉛

- チタン

- 鉛

- ニッケル

- リチウム

- 金

- プラチナ

- 銀

- その他

最終用途産業別

- 建設

- 自動車

- 電気・電子

- 消費財

- その他

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章. COVID-19が鉱業金属市場に与える影響

5.1. COVID-19の状況:鉱業金属産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章. 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバル鉱業金属市場(種類別)

8.1 鉱業金属市場(種類別)

8.1.1 鉄

8.1.1.1. 市場収益と予測

8.1.2. アルミニウム

8.1.2.1. 市場収益と予測

8.1.3. マンガン

8.1.3.1. 市場収益と予測

8.1.4. クロム

8.1.4.1. 市場収益と予測

8.1.5. 銅

8.1.5.1. 市場収益と予測

8.1.6. 亜鉛

8.1.6.1. 市場収益と予測

8.1.7. チタン

8.1.7.1. 市場収益と予測

8.1.8. 鉛

8.1.8.1. 市場収益と予測

8.1.9. ニッケル

8.1.9.1. 市場収益と予測

8.1.10. リチウム

8.1.10.1. 市場収益と予測

8.1.11. 金

8.1.11.1. 市場収益と予測

8.1.12. プラチナ

8.1.12.1. 市場収益と予測

8.1.13. 銀

8.1.13.1. 市場収益と予測

8.1.14. その他

8.1.14.1. 市場収益と予測

第9章 世界の鉱業金属市場、最終用途産業

9.1. 鉱業金属市場、最終用途産業

9.1.1. 建設

9.1.1.1. 市場収益と予測

9.1.2. 自動車

9.1.2.1. 市場収益と予測

9.1.3. 電気・電子機器

9.1.3.1. 市場収益と予測

9.1.4. 消費財

9.1.4.1. 市場収益と予測

9.1.5. その他

9.1.5.1. 市場収益と予測

第10章 世界の鉱業金属市場、地域別推定値とトレンド予測

10.1. 北米

10.1.1. 市場収益と予測、タイプ別

10.1.2. 市場収益と予測、最終用途産業別

10.1.3. 米国

10.1.3.1. 市場収益と予測、タイプ別

10.1.3.2. 市場収益と予測、最終用途産業別

10.1.4. 北米その他

10.1.4.1. 市場収益と予測、タイプ別

10.1.4.2. 市場収益と予測、エンドユース産業別

10.2. 欧州

10.2.1. 市場収益と予測、タイプ別

10.2.2. 市場収益と予測、エンドユース産業別

10.2.3. 英国

10.2.3.1. 市場収益と予測、タイプ別

10.2.3.2. 市場収益と予測、エンドユーザー産業別

10.2.4. ドイツ

10.2.4.1. 市場収益と予測、タイプ別

10.2.4.2. 市場収益と予測、エンドユーザー産業別

10.2.5. フランス

10.2.5.1. 市場収益と予測、タイプ別

10.2.5.2. 市場収益と予測、エンドユーザー産業別

10.2.6. その他の欧州

10.2.6.1. 市場収益と予測、タイプ別

10.2.6.2. 市場収益と予測、エンドユーザー産業別

10.3. アジア太平洋地域

10.3.1. 市場収益と予測、タイプ別

10.3.2. 市場収益と予測、エンドユーザー産業別

10.3.3. インド

10.3.3.1. 市場収益と予測、タイプ別

10.3.3.2. 市場収益と予測、エンドユーザー産業別

10.3.4. 中国

10.3.4.1. 市場収益と予測、タイプ別

10.3.4.2. 市場収益と予測、エンドユース産業別

10.3.5. 日本

10.3.5.1. 市場収益と予測、タイプ別

10.3.5.2. 市場収益と予測、エンドユース産業別

10.3.6. その他のアジア太平洋地域

10.3.6.1. 市場収益と予測、タイプ別

10.3.6.2. 市場収益と予測、エンドユーザー産業別

10.4. 中東・アフリカ

10.4.1. 市場収益と予測、タイプ別

10.4.2. 市場収益と予測、エンドユーザー産業別

10.4.3. 湾岸協力理事会(GCC)

10.4.3.1. 市場収益と予測、タイプ別

10.4.3.2. 市場収益と予測、エンドユーザー産業別

10.4.4. 北アフリカ

10.4.4.1. 市場収益と予測、タイプ別

10.4.4.2. 市場収益と予測、エンドユーザー産業別

10.4.5. 南アフリカ

10.4.5.1. 市場収益と予測、タイプ別

10.4.5.2. 市場収益と予測、エンドユース産業別

10.4.6. その他のMEA地域

10.4.6.1. 市場収益と予測、タイプ別

10.4.6.2. 市場収益と予測、エンドユース産業別

10.5. ラテンアメリカ

10.5.1. 市場収益と予測、タイプ別

10.5.2. 市場収益と予測、エンドユース産業別

10.5.3. ブラジル

10.5.3.1. 市場収益と予測、タイプ別

10.5.3.2. 市場収益と予測、エンドユース産業別

10.5.4. ラテンアメリカその他

10.5.4.1. 市場収益と予測、タイプ別

10.5.4.2. 市場収益と予測、エンドユーザー産業別

第11章 企業プロファイル

11.1. Hudbay Minerals Inc

11.1.1. 会社概要

11.1.2. 製品提供

11.1.3. 財務実績

11.1.4. 最近の取り組み

11.2. BHP

11.2.1. 会社概要

11.2.2. 製品ラインアップ

11.2.3. 財務実績

11.2.4. 最近の取り組み

11.3. アングロ・アメリカン

11.3.1. 会社概要

11.3.2. 製品ラインアップ

11.3.3. 財務実績

11.3.4. 最近の取り組み

11.4. リオティント

11.4.1. 会社概要

11.4.2. 製品ラインアップ

11.4.3. 財務実績

11.4.4. 最近の取り組み

11.5. アントファガスタ・ピーエルシー

11.5.1. 会社概要

11.5.2. 製品ラインアップ

11.5.3. 財務実績

11.5.4. 最近の取り組み

11.6. キャップストーン・カッパー

11.6.1. 会社概要

11.6.2. 製品ラインアップ

11.6.3. 財務実績

11.6.4. 最近の取り組み

11.7. アルコア・コーポレーション

11.7.1. 会社概要

11.7.2. 製品ラインアップ

11.7.3. 財務実績

11.7.4. 最近の取り組み

11.8. テック・リソーシズ・リミテッド

11.8.1. 会社概要

11.8.2. 製品ラインアップ

11.8.3. 財務実績

11.8.4. 最近の取り組み

11.9. バリック・ゴールド・コーポレーション

11.9.1. 会社概要

11.9.2. 製品ラインアップ

11.9.3. 財務実績

11.9.4. 最近の取り組み

11.10. フリーポート・マクモラン

11.10.1. 会社概要

11.10.2. 製品ラインアップ

11.10.3. 財務実績

11.10.4. 最近の取り組み

第12章 研究方法論

12.1. 一次調査

12.2. 二次調査

12.3. 前提条件

第13章 付録

13.1. 当社について

13.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖