❖本調査資料に関するお問い合わせはこちら❖

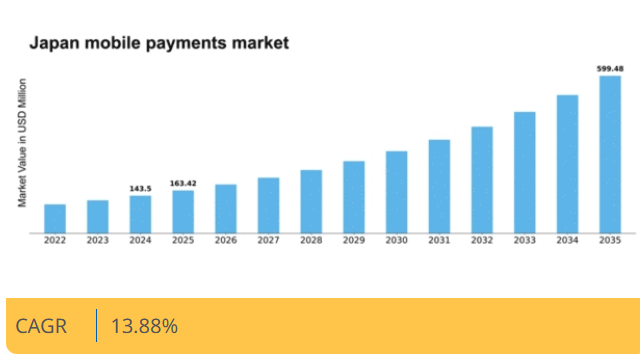

Market Research Futureの分析によると、モバイル決済市場の規模は2024年に1億4350万米ドルと推定された。モバイル決済市場は、2025年の1億6342万米ドルから2035年までに5億9948万米ドルへ成長し、予測期間(2025年~2035年)において13.8%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のモバイル決済市場は、技術進歩と消費者の嗜好変化を背景に堅調な成長を遂げている。

- 非接触決済の普及が、特に都市部において消費者の取引形態を変容させている。

- モバイル決済システムへのロイヤルティプログラム統合が顧客エンゲージメントと定着率を向上させている。

- 消費者がより安全な決済手段を求める中、セキュリティ対策の強化が優先課題となっている。

- 決済システムの技術革新と政府主導の施策が市場成長の主要な推進力となっている。

日本モバイル決済市場

CAGR

13.88%

市場規模と予測

2024年市場規模143.5 (百万米ドル)2035年市場規模599.48 (百万米ドル)CAGR (2025 – 2035)13.88%

主要プレイヤー

Apple(米国)、Samsung(韓国)、PayPal(米国)、Square(米国)、Google(米国)、Alipay(中国)、WeChat Pay(中国)、Visa(米国)、Mastercard(米国)

日本のモバイル決済市場の動向

日本のモバイル決済市場は、技術進歩と消費者の行動変化に牽引され、顕著な変革を経験している。スマートフォンの普及率上昇と非接触決済オプションの台頭により、消費者はより便利で効率的な決済方法へと移行している。この変化は、経済効率の向上と物理的通貨への依存度低減を目的とした政府のキャッシュレス取引促進施策によってさらに後押しされている。その結果、小売や交通を含む様々な分野がこの成長トレンドに対応し、より統合された決済エコシステムが形成されつつある。さらに、モバイル決済市場では数多くのフィンテック企業が参入し、革新が急激に進んでいる。これらの企業は、ロイヤルティプログラムや強化されたセキュリティ機能など、進化する消費者のニーズに応える多様なソリューションを導入している。伝統的な金融機関とテック系スタートアップの連携は競争環境を促進しており、サービスの向上とユーザー体験の改善につながる可能性がある。市場が進化を続ける中、さらなる成長が見込まれ、日本における取引のあり方を再構築する可能性がある。

非接触決済の台頭

消費者がより迅速で衛生的な取引手段を求める中、非接触決済方法の採用が勢いを増している。この傾向は、スピードと利便性が最優先される小売環境で特に顕著である。加盟店は非接触決済を受け入れるシステムを整備する動きを加速させており、顧客満足度の向上につながっている。

ロイヤルティプログラムの統合

企業はロイヤルティプログラムをモバイル決済ソリューションに統合する動きを加速させており、リピート購入と顧客エンゲージメントを促進している。この戦略はショッピング体験を向上させるだけでなく、小売業者に貴重なデータインサイトを提供し、消費者の嗜好に合わせた商品提供を可能にします。

強化されたセキュリティ対策

データセキュリティへの懸念が高まる中、モバイル決済市場では高度なセキュリティ機能が優先されています。生体認証やトークン化といった技術革新がユーザー情報保護のために導入され、消費者の信頼醸成とモバイル決済ソリューションの普及促進に寄与しています。

日本のモバイル決済市場を牽引する要因

政府の施策と支援

政府の施策は日本のモバイル決済市場形成において重要な役割を果たしている。日本政府は経済効率の向上と現金の依存度低減を目的に、キャッシュレス取引を積極的に推進している。「キャッシュレスビジョン」などの施策は、2025年までにキャッシュレス決済取引を40%に増加させることを目指している。この政策枠組みは企業にモバイル決済ソリューションの導入を促し、市場拡大につながっている。さらに政府は中小企業のモバイル決済システム導入を促進するため補助金制度を導入している。こうした支援策はモバイル決済市場を後押しし、より包括的な金融エコシステムの構築に寄与する見込みである。

電子商取引とオンラインショッピングの台頭

電子商取引とオンラインショッピングの台頭は、日本のモバイル決済市場における重要な推進要因である。オンライン小売を利用する消費者が増加するにつれ、効率的で安全な決済手段への需要が高まっている。2025年には日本の電子商取引売上高が20兆円に達すると予測され、その取引の大部分がモバイル決済プラットフォームを介して行われる見込みです。この傾向は、消費者がシームレスな決済体験を求める中、デジタル取引への移行を示しています。その結果、モバイル決済市場は拡大し、オンライン購入者のニーズに応え、デジタルショッピング体験全体を向上させるでしょう。

決済システムの技術的進歩

日本のモバイル決済市場は、決済システムの急速な技術進歩により急成長している。近距離無線通信(NFC)やQRコードスキャンといった革新技術が取引プロセスを効率化し、より迅速かつ効率的な決済を実現している。2025年時点で、日本の消費者の約70%がモバイル決済アプリを利用しており、デジタルウォレットの普及が進んでいることを示している。この傾向は、人口の90%以上がモバイル端末を所有するスマートフォンの普及率上昇によってさらに後押しされている。技術が進化し、シームレスな取引とユーザー体験の向上を実現するにつれ、モバイル決済市場は今後も成長を続ける見込みだ。

セキュリティと不正防止への注目の高まり

日本のモバイル決済市場が成長を続ける中、セキュリティと不正防止対策への注目が高まっている。消費者はデジタル取引に伴う潜在的なリスクへの認識を高めており、決済事業者はセキュリティプロトコルの強化を迫られている。生体認証や高度な暗号化技術の導入が一般的になりつつあり、ユーザーの信頼を醸成している。報告によれば、消費者の75%がモバイル決済方法を選択する際、セキュリティを最優先事項と考えるという。デジタル決済ソリューションへの信頼が持続的成長に不可欠であることから、このセキュリティ重視の姿勢がモバイル決済市場の推進力となる可能性が高い。

消費者行動の変化がデジタル決済へ

日本のモバイル決済市場は、消費者行動の変化に大きく影響を受けている。取引における利便性とスピードへの嗜好の高まりが、モバイル決済ソリューションの普及を促進している。調査によれば、60%以上の消費者が日常的な購入にモバイル決済を好んで利用しており、その理由として使いやすさと時間節約の利点を挙げている。この行動変化は、デジタルソリューションを受け入れる傾向が強い若年層によってさらに加速されている。その結果、モバイル決済市場はこうした進化する消費者期待に応えるべく適応を進めており、ユーザーフレンドリーなアプリケーションの開発や機能強化が進んでいる。

市場セグメントの洞察

モバイル決済市場における取引タイプ別分析

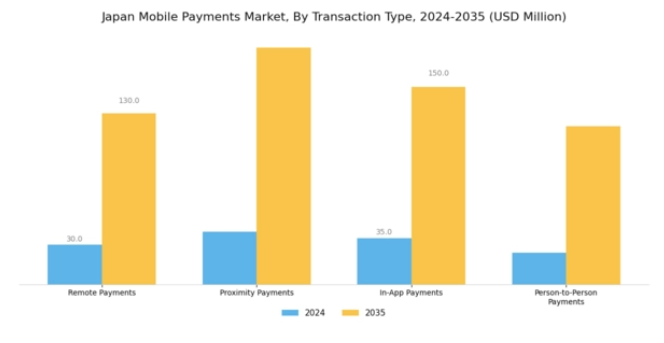

日本のモバイル決済市場は、技術進歩と消費者嗜好に牽引された金融取引の進化を反映し、取引タイプにおいて堅調な発展を遂げている。リモート決済は、eコマースやオンラインショッピングへの依存度が高まる中、自宅から取引することを好む消費者にとって利便性と柔軟性を提供することで、大きな注目を集めています。このセグメントは、物理的な立ち入りを必要とせず、オンライン取引をより迅速かつアクセスしやすくするため、特に魅力的です。

一方、近接決済は、近距離無線通信(NFC)技術を活用しており、消費者はモバイルデバイスを決済端末にかざすだけで簡単に支払いを行うことができます。

この方式は小売店や公共交通機関での採用が増加しており、現金や物理的なカードの必要性を減らしつつ、シームレスで迅速なショッピング体験を促進している。アプリ内決済は、ゲーム、フードデリバリー、配車サービスなど様々な業界でモバイルアプリケーションの人気が急上昇している中で、特に重要な役割を果たしている。決済機能をアプリ内に直接統合することで、企業は効率性と使いやすさに対するユーザーの期待に応えている。統合決済ソリューションへの需要が高まる中、この分野は顧客満足度と定着率向上における主要な推進力として確立されています。

モバイル決済市場における決済方法の動向

日本のモバイル決済市場における決済方法セグメントは、消費者と企業の双方におけるデジタル決済ソリューションの普及拡大を背景に、近年著しい成長と進化を遂げています。クレジットカードはオンライン取引や店頭購入において広く受け入れられ、ユーザーに利便性と安全性を提供し続けています。

デビットカードは若年層を中心に好まれる決済手段として普及し、クレジット借入に伴うリスクなしに効率的な支出を促進している。モバイルウォレットは日本のモバイル決済市場において主導的な存在として台頭し、スマートフォンを通じたシームレスな決済体験を提供。これは日本の技術に精通した文化と合致している。さらに銀行振込は、特に高額取引において安全かつ効率的な資金移動を保証する点で、その重要性を維持している。

全体として、多様な決済手段が消費者の異なる嗜好や行動に対応することで、日本のモバイル決済市場に貢献している。キャッシュレス取引への急速な移行と技術進歩の影響が、この分野の革新を継続的に促進しており、進化する消費者ニーズへの適応の重要性を浮き彫りにしている。

モバイル決済市場 エンドユーザー動向

日本のモバイル決済市場は著しい成長を遂げており、特に小売消費者、企業、政府機関を含むエンドユーザー分野で顕著である。小売消費者は取引の利便性と迅速さからモバイル決済ソリューションの採用を加速させており、市場成長の原動力となっている。小規模店舗から大企業に至るまで、企業は顧客体験の向上と決済プロセスの効率化のためにモバイル決済プラットフォームを活用している。

デジタルウォレットやQRコードが消費者の間で普及するにつれ、企業はこうした技術を業務に統合するよう促されている。さらに政府は、キャッシュレス取引の促進、デジタルインフラの強化、安全な決済環境の確保を通じて、モバイル決済エコシステムの拡大において極めて重要な役割を果たしている。

政府の取り組みと民間セクターのイノベーションが連携することで、日本のモバイル決済市場は肥沃な土壌を育み、進化する消費者の嗜好や技術進歩に適応し続けることが保証されている。全体として、これらのエンドユーザー間の相互作用は、市場内のトレンドと機会を形作る上で極めて重要であり、モバイル決済業界におけるリーダーとなる日本の決意を浮き彫りにしている。

モバイル決済市場のプラットフォーム動向

日本のモバイル決済市場は著しい成長を遂げており、プラットフォームセグメントがその進化において重要な役割を果たしている。Android、iOS、ウェブベースのインターフェースといったプラットフォームは、技術に精通した人口層に対応し、ユーザー体験を向上させ、取引効率を高めてきた。

日本におけるAndroid端末の優位性は、多様な消費者ニーズに応える豊富なアプリケーションを提供することで市場動向に大きく寄与している。iOSは特にプレミアムユーザー層において、強いブランド忠誠度と高い平均取引額で際立っている。Webベースプラットフォームも汎用性を提供し、異なるデバイス間でのシームレスな取引を可能にしており、オンライン取引の利便性を評価する消費者が増えるにつれ、存在感を増している。

デジタル取引の普及が進む中、これらのプラットフォームはモバイル決済導入を牽引する重要な役割を担っている。さらに、日本の先進的なインフラと高いスマートフォン普及率がこの勢いを支え、成長の機会を豊富に創出している。ただし、セキュリティ懸念や規制上の考慮事項といった課題が消費者の信頼やプラットフォーム採用に影響を与えるという課題にも直面している。それでも、モバイル決済技術の進化と消費者の行動変化により、これらのプラットフォーム間の競争が激化し、日本モバイル決済市場におけるイノベーションとサービス提供の強化が促進される可能性が高い。

主要プレイヤーと競争環境

日本のモバイル決済市場は、急速な技術進歩と変化する消費者嗜好に牽引され、ダイナミックな競争環境が特徴である。Apple(米国)、Samsung(韓国)、Alipay(中国)などの主要プレイヤーは、イノベーションとパートナーシップを活用して市場での存在感を高める戦略的ポジションを確立している。Apple(米国)は自社エコシステムとの決済ソリューション統合に注力し、ユーザー体験とセキュリティを重視している。一方、サムスン(韓国)は現地銀行や小売業者との提携を通じたサービス拡充により、日本市場での存在感拡大を目指している。アリペイ(中国)はアジアにおける膨大なユーザー基盤を継続的に活用し、越境取引やデジタルウォレット機能の推進により、技術統合と消費者中心戦略への依存度が高まる競争環境を形成している。

これらの企業が採用する事業戦略は、現地市場の力学に対する微妙な理解を反映している。サービスのローカライズとサプライチェーンの最適化は、業務効率と顧客満足度を高める重要な戦略である。市場は複数のプレイヤーが主導権を争う中程度の分散状態にあるが、Visa(米国)やMastercard(米国)といった主要企業の総合的な影響力は、特に取引処理とセキュリティソリューション分野で集中化の一層を付加している。この競争構造は、成功にはイノベーションと戦略的提携が不可欠な環境を育んでいる。

2025年10月、Apple(米国)はApple Payプラットフォーム内に生体認証による決済機能を追加すると発表。セキュリティ強化と利便性向上を図ったこの戦略的動きは、安全かつシームレスな決済ソリューションを求める消費者需要の高まりに合致し、モバイル決済分野での同社の基盤強化につながると見られる。高度なセキュリティ機能の統合は競合との差別化要因となり、より広範なユーザー層の獲得も期待される。

2025年9月、サムスン(韓国)は主要な日本の小売業者との提携を拡大し、自社のモバイル決済ソリューションをそれらの小売業者のPOSシステムに統合した。この取り組みは、戦略的提携を通じて市場での存在感を高めようとするサムスンの姿勢を示すものであり、消費者における同社の決済技術の採用促進につながる可能性がある。確立された小売環境に自社のソリューションを組み込むことで、サムスンは取引量とブランドロイヤルティを大幅に増加させることができるだろう。

2025年8月、アリペイ(中国)は日本の消費者、特に若年層を対象としたデジタル金融リテラシー向上を目的とした新施策を開始した。この教育キャンペーンは、ユーザーエンゲージメントを促進するだけでなく、モバイル決済分野におけるアリペイの思想的リーダーとしての地位を確立するという戦略的重要性を有する。デジタル決済に関する知識を消費者に提供することで、アリペイは競争の激しい市場においてユーザー基盤を拡大し、取引量の成長を促進できる可能性がある。

2025年11月現在、モバイル決済市場の動向はデジタル化、サステナビリティ、人工知能(AI)統合の影響を強く受けている。主要プレイヤー間の戦略的提携が競争環境を再構築し、イノベーション促進とサービス拡充をもたらしている。価格競争から技術革新とサプライチェーン信頼性への焦点移行が顕著であり、将来の競争優位性はイノベーション能力と消費者ニーズへの適応力にかかると示唆されている。これらの側面を優先する企業は、ますます複雑化する競争環境で成功する可能性が高い。

業界動向

日本のモバイル決済市場における最近の動向としては、PayPay、LINE Pay、楽天ペイなどのデジタルウォレットサービスが牽引役となり、ユーザー採用が大幅に拡大している。2023年時点でPayPayは5,000万人以上のユーザーを報告しており、キャッシュバックキャンペーンや戦略的提携による急成長を示している。2023年8月にはGoogle Payが複数のECプラットフォームと連携し、ユーザー体験の向上と市場拡大を図った。

さらにApple Payと国内銀行との提携により競争環境での地位が強化され、小売環境におけるモバイル決済の広範な普及が進んでいる。合併・買収も重要な動きであり、2023年9月にはEdyと三井住友海上火災保険がモバイル決済セキュリティソリューション強化のための戦略的提携を発表した。日本のモバイル決済市場全体の評価額は堅調な上昇傾向にあり、年間20%超の成長が予測されている。

また、アリペイやWeChat Payといったプラットフォームにおける取引効率とセキュリティ向上のため、ブロックチェーン技術統合への焦点も移りつつあり、若年層消費者や観光客の間で支持を集めている。過去数年間、日本政府は2025年までに非現金取引率40%達成を目標に、キャッシュレス決済を積極的に推進している。

将来展望

日本のモバイル決済市場 将来展望

日本のモバイル決済市場は、技術進歩、スマートフォン普及率の向上、消費者の嗜好変化を背景に、2025年から2035年にかけて年平均成長率(CAGR)13.88%で成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型不正検知システムの統合

- 小売業者とのモバイルウォレット提携拡大

- ブロックチェーンベース決済ソリューションの開発

2035年までに、モバイル決済市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本モバイル決済市場 エンドユーザー別展望

- 小売消費者

- 企業

- 政府

日本モバイル決済市場 プラットフォーム別展望

- Android

- iOS

- ウェブベース

日本モバイル決済市場 決済方法別展望

- クレジットカード

- デビットカード

- モバイルウォレット

- 銀行振込

日本モバイル決済市場 取引タイプ別展望

- リモート決済

- 近接決済

- アプリ内決済

- 個人間決済

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 BFSI、取引タイプ別(百万米ドル)

- 4.1.1 遠隔決済

- 4.1.2 近接決済

- 4.1.3 アプリ内決済

- 4.1.4 個人間決済

- 4.2 BFSI、決済方法別(百万米ドル)

- 4.2.1 クレジットカード

- 4.2.2 デビットカード

- 4.2.3 モバイルウォレット

- 4.2.4 銀行振込

- 4.3 BFSI、エンドユーザー別(百万米ドル)

- 4.3.1 小売消費者

- 4.3.2 企業

- 4.3.3 政府

- 4.4 BFSI、プラットフォーム別(百万米ドル)

- 4.4.1 Android

- 4.4.2 iOS

- 4.4.3 ウェブベース 5

- 4.1 BFSI、取引タイプ別(百万米ドル)

- セクションV:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 BFSIにおける主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 BFSIにおける開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Apple(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Samsung(韓国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 PayPal(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Square(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Google(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な展開

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Alipay(中国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な展開

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 WeChat Pay(中国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Visa(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 マスターカード(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Apple(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場における取引タイプ別分析

- 6.3 日本市場における決済方法別分析

- 6.4 エンドユーザー別日本市場分析

- 6.5 プラットフォーム別日本市場分析

- 6.6 BFSIの主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 BFSIのDRO分析

- 6.9 推進要因影響分析:BFSI

- 6.10 抑制要因の影響分析:BFSI

- 6.11 供給/バリューチェーン:BFSI

- 6.12 BFSI、取引タイプ別、2024年(%シェア)

- 6.13 BFSI、取引タイプ別、2024年から2035年(百万米ドル)

- 6.14 BFSI、支払い方法別、2024年(シェア%)

- 6.15 BFSI、支払い方法別、2024年から2035年(百万米ドル)

- 6.16 BFSI、エンドユーザー別、2024年(%シェア)

- 6.17 BFSI、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.18 BFSI、プラットフォーム別、2024年(シェア率)

- 6.19 BFSI、プラットフォーム別、2024年~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 取引タイプ別、2025-2035年(百万米ドル)

- 7.2.2 決済方法別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.2.4 プラットフォーム別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合状況