❖本調査資料に関するお問い合わせはこちら❖

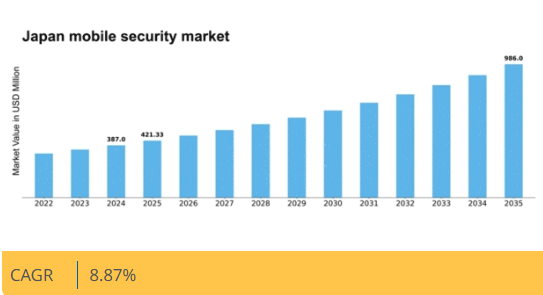

Market Research Futureの分析によると、モバイルセキュリティ市場の規模は2024年に3億8700万米ドルと推定された。モバイルセキュリティ市場は、2025年の4億2133万米ドルから2035年までに9億8600万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)8.8%を示すと予測されている。

主要市場動向とハイライト

日本のモバイルセキュリティ市場は、技術進歩と規制要求の高まりを背景に堅調な成長を遂げている。

- 組織がモバイルセキュリティ態勢の強化を図る中、セキュリティ技術への投資が増加している。

- コンプライアンスソリューションへの需要が拡大しており、特に金融サービスと医療分野で顕著である。

- モバイル脅威が進化・多様化するにつれ、ユーザー教育と意識啓発の取り組みが重要性を増している。

- モバイル端末利用の急増と政府規制が市場拡大を牽引する主要要因である。

日本モバイルセキュリティ市場

CAGR

8.87%

市場規模と予測

2024年市場規模387.0 (百万米ドル)2035年市場規模986.0 (百万米ドル)CAGR (2025 – 2035)8.87%

主要プレイヤー

Symantec(米国)、McAfee(米国)、Kaspersky Lab(ロシア)、Trend Micro(日本)、Check Point Software Technologies(イスラエル)、Palo Alto Networks(米国)、Fortinet(米国)、Sophos(英国)、Bitdefender(ルーマニア)

日本のモバイルセキュリティ市場動向

日本のモバイルセキュリティ市場は現在、個人利用と業務用双方のモバイルデバイスへの依存度高まりを背景に、顕著な進化を遂げている。個人や組織がサイバー犯罪者による潜在的な脅威への認識を深めるにつれ、堅牢なセキュリティソリューションへの需要が増加している。この傾向は、データ侵害や不正アクセスに対する強化された保護を必要とするモバイルアプリケーション・サービスの普及拡大によってさらに加速している。その結果、企業は機密情報を保護するための先進技術への投資を進めており、より安全なデジタル環境の構築が促進されている。さらに、日本の規制環境もモバイルセキュリティに関連する課題に対応するため変化している。サイバーセキュリティの意識向上とベストプラクティスの普及を目的とした政府の取り組みが勢いを増している。こうした取り組みは、企業がセキュリティ対策を優先するよう促し、より強靭なモバイルセキュリティ市場につながる可能性が高い。状況が変化し続ける中、関係者は新たな脅威に対して警戒心を持ち適応力を維持し、自社のセキュリティ戦略が最新の技術進歩や規制要件に沿うよう確保しなければならない。安全なモバイルソリューションへの需要が拡大するにつれ、イノベーションと成長の機会が生まれるモバイルセキュリティ市場の将来は有望である。

セキュリティ技術への投資増加

組織はモバイルデバイスを保護するため、高度なセキュリティ技術により多くのリソースを割り当てている。この傾向は、サイバー脅威から機密データを保護することの重要性に対する認識の高まりを反映している。企業はセキュリティ態勢強化のため、暗号化、生体認証、モバイルデバイス管理などのソリューション導入を検討する可能性が高い。

コンプライアンスソリューション需要の高まり

データ保護に関する規制が厳格化する中、モバイルセキュリティ市場ではコンプライアンスソリューションへの需要が高まっている。企業は法的要件を遵守しつつ、モバイルアプリケーションやサービスのセキュリティを確保するツールを求めている。この傾向は、セキュリティ戦略へのコンプライアンス統合への移行を示唆している。

ユーザー教育と意識向上への注力

モバイルセキュリティリスクとベストプラクティスに関するユーザー教育の重要性が増している。組織は人間の行動がセキュリティにおいて重要な役割を果たすことを認識している。意識啓発とトレーニングの提供を通じて、企業はユーザーの過失によるセキュリティ侵害の可能性を低減することを目指している。

日本のモバイルセキュリティ市場の推進要因

IoTデバイスの統合

日本の日常生活におけるモノのインターネット(IoT)デバイスの統合は、モバイルセキュリティ市場に大きな影響を与えている。家庭や企業におけるIoT技術の導入拡大に伴い、サイバー脅威の潜在的な攻撃対象領域が拡大している。この傾向は、スマートフォンだけでなく相互接続されたデバイスも保護できる包括的なモバイルセキュリティソリューションを必要としている。モバイルセキュリティ市場は、IoTがもたらす特有のセキュリティ課題に対処するソリューションの開発を通じて対応している。2026年までに約5,000万台のIoTデバイスが使用されると予測される中、統合セキュリティソリューションへの需要は増加し、モバイルセキュリティ分野におけるイノベーションと投資を促進する見込みである。

モバイルデバイス利用の急増

日本におけるモバイルデバイスの急速な普及は、モバイルセキュリティ市場への注目度を高める触媒となった。2025年時点で人口の約80%がスマートフォンを利用しており、サイバー脅威に対する脆弱性が増大している。このモバイルデバイス利用の急増は、機密データを保護するための強固なセキュリティ対策を必要とする。モバイルセキュリティ市場は、モバイルプラットフォーム向けに特化した先進的なセキュリティソリューションを開発することで、この需要に応えている。モバイルバンキングや電子商取引の台頭により、安全な取引の必要性が最優先事項となっている。その結果、企業は顧客情報を保護するためにモバイルセキュリティソリューションに投資しており、これが市場成長を牽引している。

高度な脅威の出現

モバイルセキュリティ市場は現在、高度化するサイバー脅威という変化する状況に直面している。日本では、モバイルデバイスを標的としたマルウェア、フィッシング攻撃、ランサムウェアの増加がセキュリティ戦略の再評価を促している。サイバー犯罪者が脆弱性の悪用を巧妙化するにつれ、高度なモバイルセキュリティソリューションへの需要は高まっている。モバイルセキュリティ市場は、こうした脅威をリアルタイムで検知・軽減するため、人工知能や機械学習などの技術革新で対応している。この先制的なアプローチは極めて重要であり、今後数年間でモバイルマルウェア攻撃が30%増加すると推定されることから、強化されたセキュリティ対策の緊急性が浮き彫りとなっている。

消費者の意識と教育

日本ではモバイルセキュリティリスクに対する消費者の意識が徐々に高まり、モバイルセキュリティ市場に影響を与えている。潜在的な脅威に関する知識が増すにつれ、透明性とユーザーフレンドリーなインターフェースを備えたセキュリティソリューションへの需要が高まっている。モバイルセキュリティ市場は、ユーザーが自ら端末を保護できるよう支援する教育リソースやツールを提供することで対応を進めています。この傾向はセキュリティ意識の高い消費者層の育成につながり、2027年までにモバイルセキュリティアプリケーションの採用率が20%増加すると予測されています。市場を推進し、ユーザーがセキュリティ課題に対処できる態勢を整えるためには、消費者教育の強化が不可欠です。

政府規制とコンプライアンス

日本では、データ保護とプライバシーに関する厳格な政府規制がモバイルセキュリティ市場に大きな影響を与えています。個人情報保護法(PIPA)は、個人データを保護するための適切なセキュリティ対策の実施を組織に義務付けています。コンプライアンスがますます重要になる中、企業はこれらの規制に準拠したモバイルセキュリティソリューションの導入を迫られています。モバイルセキュリティ市場では、コンプライアンス主導のセキュリティ技術に対する需要が急増しています。この傾向は今後も継続すると予想され、コンプライアンス関連のモバイルセキュリティソリューションは2026年までに15%の成長率が見込まれています。コンプライアンス不履行の組織は多額の罰則に直面する可能性があり、これがモバイルセキュリティへの投資をさらに促進する要因となっています。

市場セグメントの洞察

モバイルセキュリティソリューション別:モバイルデータ保護(最大シェア)対多要素認証(最速成長)

日本のモバイルセキュリティ市場では、機密情報保護への強い消費者志向を反映し、モバイルデータ保護が各種セグメント価値の中で最大のシェアを占める。これに続き、多要素認証は企業がセキュアなアクセスと本人確認ソリューションを優先する傾向が強まる中、著しい牽引力を示している。ファイアウォールとモバイル暗号化は必須であるものの、この競争環境では比較的小さなシェアに留まっている。成長傾向を見ると、データ漏洩や規制順守への懸念の高まりを背景に、組織が堅牢な暗号化手法を採用する動きが加速し、モバイル暗号化の重要性が増している。多要素認証は、セキュリティリスク軽減のための高度な認証手法を必要とするリモートワークやデジタルサービスへの急速な移行に後押しされ、最も速い成長が見込まれる。これらの動向は、モバイルデータ保護が依然として最重要課題である、ダイナミックな市場実態を示している。

モバイルデータ保護(主流)対 ファイアウォール(新興)

モバイルデータ保護は、日本モバイルセキュリティ市場において主流セグメントとして際立っており、個人データと企業データを不正アクセスから保護する包括的な機能を備えています。このセグメントは、サイバーセキュリティ技術の進歩と、消費者におけるデータプライバシー問題への意識の高まりから恩恵を受けています。対照的に、ファイアウォールソリューションは新興領域であり、不正アクセスやサイバー脅威からの保護を必要とするモバイルユーザーのニーズに応えるために進化しています。まだ普及段階にあるものの、ファイアウォールは脅威インテリジェンスや自動応答といった高度な機能との統合が進み、セキュリティ態勢の強化を図る企業にとって魅力的な選択肢となっている。これらのセグメントは、企業がモバイル環境を保護するために採用する多様な戦略を如実に示している。

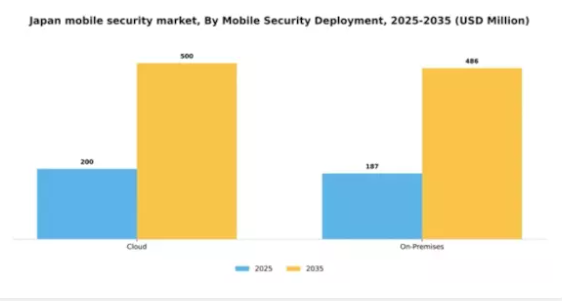

モバイルセキュリティ導入形態別:クラウド(最大)対オンプレミス(急成長中)

日本のモバイルセキュリティ市場では、柔軟なオンデマンドリソースへの需要拡大を背景に、クラウド導入が最大の市場シェアを占めています。この傾向は主に、モバイルデバイスの普及拡大と、ビジネスのニーズに適応可能なスケーラブルなセキュリティソリューションへの需要増大によって牽引されています。一方、オンプレミスソリューションは、組織が管理とコンプライアンスを優先する傾向が強まる中、厳格なデータガバナンスを必要とする業界に訴求し、支持を集めています。成長傾向は、脅威検知・対応におけるAIや機械学習などの先進技術活用を目指す企業によるクラウドソリューションへの確かな移行を示している。しかし、特に機密性の高い業界ではデータプライバシーとセキュリティへの懸念が高まっているため、オンプレミスシステムも急速に成長している。この収束により、両導入形態が共存し、多様な顧客ニーズに対応できるダイナミックな市場環境が生まれている。

クラウド(主流) vs. オンプレミス(新興)

クラウド導入は拡張性と柔軟性が特徴で、市場における主流の選択肢となっている。企業は変動するニーズに応じてセキュリティリソースを容易に適応でき、これは急速に進化する脅威環境において不可欠である。クラウドモデルは高度なセキュリティ技術のシームレスな更新と統合もサポートする。一方、オンプレミスソリューションは、強化されたデータ管理と規制順守が求められる分野において重要な代替手段として台頭している。これらのシステムは組織にデータとインフラに対する完全な自律性を提供し、厳格なデータ保護規制のある業界にとって極めて重要である。この傾向は、特定の組織ニーズを満たすカスタマイズされたセキュリティソリューションへの選好が高まっていることを示している。

モバイルセキュリティシステム別:Android(最大シェア)対 iOS(最速成長)

日本のモバイルセキュリティ市場では、Androidが現在最大のシェアを占めており、その膨大なユーザー基盤と多様なアプリケーション群を強みとしています。堅牢なセキュリティ機能と継続的なアップデートにより地位を固めており、Windowsも市場シェアこそ小さいものの重要なプレイヤーであり続けています。iOSはシェアこそ低いものの、セキュリティとプライバシーを重視するユーザー層の採用拡大により、急速な成長の可能性を示しています。

Android(支配的)対 iOS(新興)

Androidは、様々なデバイスでの普及とカスタマイズ可能なセキュリティソリューションを提供するメーカーの存在により、日本のモバイルセキュリティシステム分野を支配している。その広範なエコシステムにより、ユーザーは進化する脅威から保護する多様なセキュリティアプリを利用できる。一方、iOSはユーザープライバシーと組み込みセキュリティ機能に焦点を当てたことで消費者からの支持を得て、有力な競合相手として台頭している。モバイルセキュリティ脅威への認識の高まりがiOSの採用拡大に寄与しており、同地域におけるセキュリティ意識の高いユーザーにとって好ましい選択肢となっている。

モバイルセキュリティエンドユーザー別:通信・IT(最大)対 政府(最速成長)

日本のモバイルセキュリティ市場では、通信・ITセクターが重要なシェアを占めており、機密データや通信保護における同セクターの重要な役割を反映している。個人ユーザーとBFSI(銀行・金融・保険)も市場の大部分を占めており、これらのセクターはサイバー脅威の増加に伴いセキュリティを優先している。一方、小売や教育などのセクターでは、顧客情報や学習プラットフォームを保護するため、モバイルセキュリティソリューションの導入が徐々に進んでいる。このセグメントの成長傾向は、主にモバイルデバイスの普及拡大とサイバー攻撃の高度化によって牽引されている。政府部門は、厳格な規制と国家安全保障への注目の高まりを背景に、モバイルセキュリティ分野の潜在的なリーダーとして急速に台頭している。さらに、医療・小売部門では、モバイルセキュリティ対策の強化と消費者信頼の確保に向けた投資が加速している。

通信・IT:支配的 vs 政府:新興

通信・ITセクターは、継続的な技術進歩と広範なネットワーク・システムをサイバー脅威から保護する必要性により、日本のモバイルセキュリティ市場で支配的な地位を維持している。このセクターの企業は、データ完全性と規制順守を確保するため、堅牢なセキュリティフレームワークに多額の投資を行っている。一方、政府セクターは、増大するサイバー脅威と国家安全保障上の懸念の中でモバイルセキュリティを優先し、強力なプレイヤーとして台頭しつつある。デジタルインフラ強化に向けた政府施策は、セキュリティソリューションへの大規模投資を促進している。この進化は市場力学の変化を示しており、様々なプラットフォームにおけるモバイルセキュリティ強化を目的とした官民連携が活発化している。

主要プレイヤーと競争環境分析

日本のモバイルセキュリティ市場は、データ侵害やサイバー脅威への懸念の高まりを背景に、ダイナミックな競争環境が特徴である。トレンドマイクロ(日本)、シマンテック(米国)、カスペルスキー・ラボ(ロシア)などの主要プレイヤーは、革新的なソリューションと戦略的提携を通じて市場形成に積極的に関与している。トレンドマイクロ(日本)はクラウドセキュリティサービスの強化に注力し、シマンテック(米国)は高度な脅威防御機能を強調。カスペルスキー・ラボ(ロシア)は自社のモバイルセキュリティ市場は、地域固有の課題に対応するローカライズされたセキュリティ対策への傾向を示している。

事業戦略面では、日本市場への対応強化のため、サプライチェーンの最適化や地域パートナーシップの構築など、事業活動の現地化が進んでいる。市場は中程度の分散状態にあり、複数の主要企業がシェア争いを展開している。しかし、これらの企業はイノベーションを牽引し、中小企業が追随する業界標準を設定するなど、総合的な影響力は大きい。

2025年10月、トレンドマイクロ(日本)は主要通信事業者との戦略的提携を発表し、法人顧客向けモバイルセキュリティソリューションの強化を図った。本連携は高度な脅威検知機能をモバイルネットワークに統合し、企業の総合的なセキュリティ向上を目指す。この提携の戦略的重要性は、トレンドマイクロの事業範囲拡大とモバイルセキュリティ分野におけるリーダーとしての地位強化の可能性にある。

2025年9月、シマンテック(米国)は、脅威をリアルタイムで積極的に特定・軽減する新たなAI駆動型モバイルセキュリティプラットフォームを発表した。この取り組みは、セキュリティソリューションへの人工知能統合という広範な潮流を反映しており、脅威検知と対応の有効性向上につながると見込まれる。本発表は、急速に進化する市場においてイノベーションへのコミットメントと競争優位性の維持を図るシマンテックの姿勢を示すものである。

2025年8月、カスペルスキー・ラボ(ロシア)は日本の消費者向けに特化したモバイルセキュリティスイートのローカライズ版を発表した。この動きは製品開発における文化的・地域的配慮の重要性を強調している。日本市場の特有のニーズに対応することで、カスペルスキー・ラボ(ロシア)は足場を固め、トレンドマイクロ(日本)などの国内企業との競争力を強化することを目指している。

2025年11月現在、モバイルセキュリティ市場の競争トレンドは、デジタル化、AI統合、持続可能性への取り組みによってますます定義されつつある。企業はサービス提供の強化における協業の価値を認識し、戦略的提携がより一般的になりつつある。今後、競争上の差別化は従来の価格戦略から、イノベーション・技術革新・サプライチェーンの信頼性への重点へと移行する見込みである。この転換は、企業が市場で自らを位置付ける方法を再定義し、新たな脅威への機敏性と対応力の必要性を強調する可能性がある。

業界動向

日本モバイルセキュリティ市場における最近の動向としては、SecureWorks、トレンドマイクロ、カスペルスキーなどの企業が、増加するサイバー脅威に対抗するためモバイルセキュリティフレームワークを強化する重要な進展が見られる。モバイルデバイスの普及拡大に伴い、包括的なセキュリティソリューションとサービスへの注目が高まっており、IBMジャパンやパロアルトネットワークスなどの主要企業による投資増加にその傾向が反映されている。資金面では、顕著なM&Aが進行中である。例えば2023年6月、サイバーエージェントはモバイルセキュリティ提供体制強化のためサイバーセキュリティ系スタートアップを買収した。

さらに2022年3月には、NTTグループが技術企業と提携しモバイル保護機能を強化することでセキュリティサービスを拡充した。日本政府もサイバーセキュリティ教育の促進や進化する脅威への耐性向上を目的とした施策を通じ、モバイルセキュリティを積極的に推進しており、市場全体の成長に寄与している。モバイル利用の増加と消費者のサイバーセキュリティ脆弱性への認識向上を背景に、市場は拡大を続けると予測される。革新的技術とソリューションへの注力が、日本のモバイルセキュリティの将来像を大きく形作るだろう。

将来展望

日本モバイルセキュリティ市場の将来展望

日本のモバイルセキュリティ市場は、サイバー脅威の増加と規制順守要求を原動力に、2024年から2035年にかけて年平均成長率(CAGR)8.87%で成長すると予測される。

新たな機会は以下の分野に存在する:

- モバイルデバイス向けAI駆動型脅威検知システムの開発

- スマートホーム向けIoTデバイス向けモバイルセキュリティソリューションの拡大

- 統合セキュリティサービスのための通信事業者との提携

2035年までに、モバイルセキュリティ市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本のモバイルセキュリティ市場モバイルセキュリティシステムの展望

- Windows

- Android

- iOS

日本のモバイルセキュリティ市場モバイルセキュリティのエンドユーザー別展望

- 通信・IT

- 個人ユーザー

- BFSI

- 政府

- 医療

- 小売

- 教育

日本のモバイルセキュリティ市場モバイルセキュリティソリューションの展望

- モバイルデータ保護

- ファイアウォール

- モバイル暗号化

- 多要素認証

日本のモバイルセキュリティ市場モバイルセキュリティ導入の展望

- クラウド

- オンプレミス

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、モバイルセキュリティソリューション別(百万米ドル)

- 4.1.1 モバイルデータ保護

- 4.1.2 ファイアウォール

- 4.1.3 モバイル暗号化

- 4.1.4 多要素認証

- 4.2 情報通信技術、モバイルセキュリティ導入別(百万米ドル)

- 4.2.1 クラウド

- 4.2.2 オンプレミス

- 4.3 情報通信技術、モバイルセキュリティシステム別(百万米ドル)

- 4.3.1 Windows

- 4.3.2 Android

- 4.3.3 iOS

- 4.4 情報通信技術、モバイルセキュリティエンドユーザー別(百万米ドル)

- 4.4.1 電気通信および IT

- 4.4.2 個人ユーザー

- 4.4.3 BFSI

- 4.4.4 政府

- 4.4.5 ヘルスケア

- 4.4.6 小売

- 4.4.7 教育

- 4.1 情報通信技術(ICT)、モバイルセキュリティソリューション別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 シマンテック(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 マカフィー(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 カスペルスキー・ラボ(ロシア)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 トレンドマイクロ(日本)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 チェック・ポイント・ソフトウェア・テクノロジーズ(IL)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 パロアルトネットワークス(US)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 フォーティネット(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Sophos(英国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Bitdefender(ルーマニア)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 シマンテック(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境