❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によると、日本のモビリティ需要市場規模は2024年に46億9000万米ドルと推定された。日本のモビリティ需要市場は、2025年の51億4024万米ドルから2035年までに128億5000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)9%を示すと予測されている。

主要市場動向とハイライト

日本のモビリティ需要市場は、持続可能で技術的に先進的なソリューションへの変革的な移行を経験している。

- 電気自動車の台頭は消費者の嗜好を再構築し、市場成長を牽引している。

- 共有モビリティサービスは、特に都市部で急速に拡大し、若年層のニーズに応えている。

- スマート技術の統合は、様々なモビリティプラットフォームにおいてユーザー体験と運用効率を向上させている。

- 都市化と政府主導の施策が主要な推進力となっており、これらは持続可能な交通ソリューションを促進し、アクセシビリティのニーズに対応しています。

日本のモビリティ需要市場

CAGR

9.6%

市場規模と予測

2024年市場規模4690.0 (百万米ドル)2035年市場規模12850.0 (百万米ドル)CAGR (2025 – 2035)9.6%

主要プレイヤー

Uber Technologies Inc(米国)、Lyft Inc(米国)、Daimler AG(ドイツ)、トヨタ自動車株式会社(日本)、Volkswagen AG(ドイツ)、Ford Motor Company(米国)、General Motors Company(米国)、BlaBlaCar(フランス)、Grab Holdings Limited(シンガポール)

日本のモビリティ需要市場の動向

日本のモビリティ需要市場は現在、技術進歩と消費者の嗜好変化に牽引され、変革期を迎えている。交通システムへのスマート技術統合は、利用者の効率性と利便性向上に寄与している。電気自動車(EV)の普及が進み、持続可能なモビリティソリューションへの移行が顕著である。さらに、政府の環境配慮型交通手段促進施策は、炭素排出削減と都市部の大気質改善への取り組みを示唆している。この進化する状況は、シェアリングモビリティサービスや自動運転車を含むモビリティ需要市場の様々な分野における成長の可能性を示唆している。加えて、日本の都市化が進むにつれ、より多くの個人が効率的な交通手段を求めるようになり、モビリティパターンに影響を与える可能性が高い。ライドシェアリングや公共交通機関統合のためのデジタルプラットフォームの台頭は、人々が都市環境を移動する方法を再構築するかもしれない。消費者の期待が進化するにつれ、モビリティ需要市場は適応する態勢を整えており、多様なニーズに応える革新的なソリューションにつながる可能性がある。全体として、現在のトレンドは、技術と持続可能性が日本のモビリティの未来を形作る上で重要な役割を果たす、ダイナミックな環境を示している。

電気自動車の台頭

市場では電気自動車(EV)の採用が顕著に増加している。この傾向は、環境に優しい交通手段を促進するための政府のインセンティブに大きく影響されている。消費者がEVの利点(低い運用コストや排出量削減など)をより認識するにつれ、市場はさらに拡大する可能性が高い。

シェアリングモビリティサービスの成長

シェアリングモビリティサービスは、より柔軟な交通手段を求める消費者行動の変化を反映し、日本で人気が高まっている。この傾向は、ライドシェアやカーシェアプラットフォームへの容易なアクセスを可能にするモバイル技術の進歩によって支えられている。これらのサービスの利便性と費用対効果は、モビリティ需要市場のさらなる成長を促進する可能性がある。

スマート技術の統合

交通システムへのスマート技術統合がモビリティ需要市場を変革している。リアルタイム追跡、自動決済システム、コネクテッドカーなどの革新はユーザー体験と運用効率を向上させる。この傾向は、技術が交通ソリューション形成の中核的役割を担う未来を示唆している。

日本のモビリティ需要市場を牽引する要因

政府の施策と政策

政府の施策は日本のモビリティ需要市場形成において極めて重要な役割を果たす。日本政府は持続可能な交通ソリューション促進を目的とした様々な政策を実施している。例えば、電気自動車(EV)への補助金導入や公共交通インフラへの投資は、環境に優しいモビリティへの戦略的推進を示している。2025年までに政府は新車販売におけるEVの割合を20%に引き上げる目標を掲げており、これはモビリティ需要市場に大きな影響を与える可能性がある。これらの政策はクリーン技術の採用を促進するだけでなく、充電ステーションなどの支援インフラ開発を刺激し、モビリティエコシステム全体を強化する。

都市化と人口密度

日本の都市化進展はモビリティ需要市場の重要な推進力である。都市圏の拡大に伴い人口密度が上昇し、効率的な交通ソリューションへの需要が高まっている。2025年には日本人口の約91%が都市部に居住するため、渋滞緩和に向けた革新的なモビリティ選択肢が不可欠となる。この都市中心のライフスタイルは、個人車両所有に代わる選択肢を求める人々により、公共交通機関やシェアリングモビリティサービスへの移行を促進している。市場では、人口密集都市のニーズに応え、アクセシビリティを向上させ移動時間を短縮する統合型交通システムへの需要急増が見込まれる。

高齢化とアクセシビリティのニーズ

日本の高齢化は、モビリティ需要市場に特有の課題と機会をもたらしている。2025年には人口の約28%が65歳以上となる見込みであり、アクセシブルな交通ソリューションへの需要が高まっている。この人口動態の変化は、高齢者向けの移動ニーズに応えるサービスの開発を必要としており、例えば使いやすさを考慮した専用公共交通機関やライドシェアサービスなどが挙げられる。モビリティ需要市場はこうしたアクセシビリティ要件に対応するため進化し、包括性を促進し、あらゆる層の人口が都市空間を効果的に移動できるようにするだろう。このアクセシビリティへの焦点が、車両設計やサービス提供の革新を促進する可能性もある。

環境問題と持続可能性

環境問題への関心が高まるにつれ、日本の消費者行動に影響を与え、モビリティ需要市場にも波及している。気候変動や汚染への意識が高まる中、持続可能な交通手段への選好が増加している。2025年の調査では、日本の消費者の70%以上が公共交通機関や電気自動車などの環境に優しい交通手段を優先すると回答している。この消費者意識の変化は、企業に革新とより環境に優しい代替手段の提供を促しており、モビリティ需要市場に大きな変革をもたらす可能性がある。持続可能性への重点は、世界的なトレンドに沿うだけでなく、責任ある消費と環境保護への文化的転換を反映している。

交通分野における技術革新

技術革新は日本のモビリティ需要市場を変革している。自動運転車、スマート交通管理システム、ライドシェアリング向けモバイルアプリケーションなどの革新技術が、都市環境における個人の移動手段を再構築している。2025年までに自動運転車の普及率は全車両の最大15%に達すると予測され、より効率的で安全な交通手段への移行を示唆している。これらの技術はリアルタイム情報の提供や経路最適化によりユーザー体験を向上させ、共有型モビリティサービスの魅力を高める可能性が高い。こうした進歩が日常の通勤に組み込まれるにつれ、モビリティ需要市場は成長の兆しを見せている。

市場セグメントの洞察

車両タイプ別:マイクロモビリティ車両(最大シェア)対四輪車(最速成長)

日本のモビリティ需要市場では、効率的で便利な交通手段を求める都市通勤者層での採用拡大により、マイクロモビリティ車両がシェア首位を占めている。一方、四輪車は大きなシェアを維持しつつも、長距離移動における汎用性と快適性から急速に追い上げている。成長傾向を見ると、マイクロモビリティ車両は環境意識の高まりと持続可能な交通手段を推進する政府施策に強く影響されている。一方、四輪車は電気自動車技術の進歩とスマート・コネクテッド機能への消費者嗜好の高まりにより需要が急増しており、進化する市場環境において重要なセグメントとしての地位を確立しつつある。

マイクロモビリティ車両(主流) vs. 四輪車(新興)

電動自転車やスクーターを含むマイクロモビリティ車両は、短距離移動における迅速かつ環境に優しい選択肢として、モビリティ分野の主流勢力としての地位を確立している。これらの車両は、柔軟性と効率性を求める都市住民のニーズに応え、日本の排出量削減への取り組みとも合致している。四輪車は従来型車両と見なされてきたが、環境に配慮したユーザーを惹きつける革新的な電気自動車やハイブリッドモデルが登場している。快適性と先進技術機能を提供することでより広範な市場に対応し、家族利用や長距離通勤に適している。

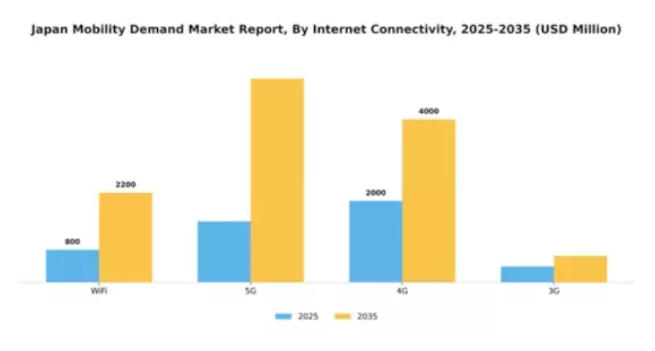

インターネット接続性別:5G(最大)対 WiFi(最速成長)

日本のモビリティ需要市場において、インターネット接続セグメントは多様な技術間で市場シェアが分散している。現在、5Gが最大のセグメントとして際立っており、モバイル技術の進歩と高速接続を求める消費者嗜好に支えられた堅調な需要を反映している。それに続くWiFiは、都市部での普及により消費者・企業双方のインターネットアクセスを強化し、大きなシェアを獲得している。インターネット接続セグメントの成長傾向は圧倒的に良好であり、技術の進化と新たなアプリケーションの出現に伴い、5Gが主導的な役割を果たしている。さらに、シームレスな接続体験を求めるユーザーが増えるにつれ、WiFiは急速に最も成長が速いセグメントとなりつつある。これらの傾向の主な推進要因には、データ消費量の増加、IoTデバイスの拡大、モバイルアプリケーションへの嗜好の高まりが含まれ、これらすべてが市場におけるインターネット接続オプションの進化に寄与している。

5G(支配的)対 WiFi (新興)

5G技術は日本のモビリティ需要市場において支配的な存在であり、自動運転やスマートシティといった先進アプリケーションに不可欠な、低遅延の超高速インターネット提供能力が特徴です。この技術は継続的なインフラ投資と、この革新技術を採用する消費者側の準備態勢によって支えられています。一方、WiFiは柔軟かつ費用対効果の高いソリューションとして急速に台頭しており、密集した都市環境やユーザー密度が高い施設での接続提供能力が評価されています。その成長は、特にリモートワークやデジタル交流の増加に伴い、信頼性の高い無線インターネットへの需要によって推進されている。両セグメントは異なるニーズに対応しているが、共に接続性のダイナミックな状況を示している。

サービスタイプ別:E-hailing(最大)対 カーシェアリング(急成長)

日本のモビリティ需要市場におけるサービスタイプの分布は、利便性と技術統合を背景にE-hailingが最大のシェアを占めている。レンタカーサービスは、車両への柔軟なアクセスを必要とする従来型ユーザー向けに続きます。ステーションベースのモビリティは通勤者にとって依然として重要であり、カーシェアリングは環境意識の高い消費者の間で支持を集めています。成長傾向は、都市化とオンデマンドサービスへの消費者嗜好に支えられ、E-hailingが大幅に増加していることを示しています。カーシェアリングは、持続可能性の潮流と変化する都市生活様式に後押しされ、最も成長が速いセグメントとして台頭しています。レンタカーやステーションベース型モビリティといった従来型分野への技術統合も、ユーザー体験を向上させるイノベーションの道を開いている。

E-hailing(主流) vs. カーシェアリング(新興)

E-hailingは、広範なユーザー基盤とスマートフォンアプリへの依存により、日本のモビリティ需要市場においてサービス形態の大半を占める。比類なき利便性と多様な消費者ニーズに応える幅広いサービスオプションを提供する。一方、カーシェアリングは都市部で環境配慮型ソリューションと所有コスト削減が推進される中、台頭しつつある新興サービス形態である。短時間での車両レンタルを可能にし、共有型モビリティを促進する。この傾向は柔軟性と持続可能性を重視する若年層消費者に特に魅力的であり、カーシェアリングサービスの成長をさらに加速させている。

データサービス別:情報(最大)対 ナビゲーション(最速成長)

日本のモビリティ需要市場において、データサービス分野は価値ごとに市場シェアが多様化している。情報サービスはリアルタイムデータアクセスと接続性においてユーザーに不可欠であり、現在最大のシェアを占める。決済サービスも重要で、モバイル決済ソリューションの堅調な統合を示している。一方、ナビゲーションサービスはGPS技術への依存度が高まり、旅行体験の向上を特徴とする形で勢いを増している。その他(各種付帯サービスを含む)は市場において小規模ながら重要なセグメントを占める。このセグメント内の成長傾向は、技術主導型ソリューションへのダイナミックな移行を浮き彫りにしている。情報サービスの需要は、接続性の進歩と移動中のデータアクセスに対する絶え間ない需要の高まりによって支えられている。ナビゲーションサービスは、スマートモビリティソリューションにおける不可欠な役割から、最も成長が速いカテゴリーと認識されている。決済システムは、キャッシュレス方式が支持を得るにつれて採用が拡大しており、利便性と効率性への消費者行動の変化を示している。全体として、イノベーションが市場を牽引し、ユーザーのニーズや嗜好に積極的に応えている。

情報(主流)対 ナビゲーション(新興)

情報セグメントは、必須のリアルタイム更新と接続オプションを提供する包括的な能力を特徴とし、日本のモビリティ需要市場における主流勢力として際立っている。容易にアクセス可能なデータを通じてユーザーの移動体験を向上させる重要な役割を担っている。一方、ナビゲーション分野は現在新興段階にあるものの、スマート技術やアプリ連携がユーザーの環境認識方法を再定義する中で急速に重要性を増している。この新興カテゴリーは、高度化するユーザーインターフェースとリアルタイム交通情報の更新により、ナビゲーションをより直感的で応答性の高いものとしている。両分野が進化する中、競争の焦点は主にユーザーエンゲージメントの強化とサービス効率の向上に集まっており、モビリティ分野における将来のイノベーションの基盤を築いている。

主要プレイヤーと競争環境

日本のモビリティ需要市場は、技術革新、消費者の嗜好変化、規制変更に牽引されるダイナミックな競争環境が特徴です。トヨタ自動車(日本)、Uber Technologies Inc(米国)、ダイムラーAG(ドイツ)などの主要プレイヤーが戦略的イニシアチブを通じて市場形成を主導しています。トヨタ自動車(日本)は電気自動車(EV)技術と自動運転の革新に注力し、持続可能なモビリティソリューションのリーダーとしての地位を確立している。一方、ウーバー・テクノロジーズ(米国)はデジタルトランスフォーメーションと新規都市圏への進出を重視し、配車サービスの強化を図っている。ダイムラー(ドイツ)は日本市場での存在感を高めるため現地企業との提携に投資しており、地域ニーズに応えるローカライズ戦略への傾向を示している。これらの企業が採用するビジネス戦術は、協業と競争が共存する中程度の分断構造を反映している。製造の現地化とサプライチェーンの最適化は、業務効率と市場変化への対応力を高める重要戦略だ。主要プレイヤーの総合的な影響力は、急速に進化する環境下で差別化を図る企業間において、革新性と適応力を促進する競争環境を醸成している。

10月、トヨタ自動車(日本)は自動運転車向け先進AIシステム開発のため、大手テック企業との提携を発表した。この戦略的動きは、安全性とユーザー体験の向上につながる可能性を秘め、モビリティソリューションへの先端技術統合への同社の取り組みを強調するものである。また、都市部での自動運転機能展開を加速させることで、競合他社に対する優位性を確立する可能性もある。

9月、ウーバー・テクノロジーズ(米国)は2030年までに二酸化炭素排出量を50%削減する新イニシアチブを開始した。この野心的な目標は、モビリティ需要市場における持続可能性への重視の高まりを反映している。電気自動車インフラへの投資と環境に優しい交通手段の促進を通じて、ウーバーはよりグリーンな代替手段を求める消費者の期待に応え、ブランドイメージと市場シェアの向上を図っている。

8月、ダイムラーAG(ドイツ)は日本の電気自動車ラインナップを拡充し、現地消費者の嗜好に合わせた新型EVを導入した。この戦略的拡大は、ダイムラーの持続可能性への取り組みを示すと同時に、地域市場の動向理解の重要性を浮き彫りにしている。現地の嗜好に応えることで、同社は日本のモビリティ需要市場における競争的優位性の強化を目指している。

11月現在、モビリティ需要市場のトレンドはデジタル化、持続可能性、AI技術の統合によってますます定義されつつある。主要プレイヤー間の戦略的提携が競争環境を形成し、イノベーションと協業を促進している。価格競争から技術革新とサプライチェーンの信頼性への焦点移行が顕著であり、将来の差別化はイノベーション能力と変化する消費者ニーズへの適応力にかかると示唆されている。

業界動向

ソフトバンクとトヨタ自動車は合弁会社MONETテクノロジーズを通じ、2025年2月に東京臨海都市の公道でレベル2自動運転モビリティサービスを開始。トヨタミニバンによるオンデマンド移動を、人間の監視下で提供する。

2027年までに100以上の地域で自動運転交通を運行するという国家目標に沿い、日本のティア4企業および地域モビリティスタートアップのニューモは2025年5月、オープンソースのAutoware技術を活用したロボタクシーサービスを市場投入するための戦略的提携を発表した。

アルファベット傘下のウェイモは2025年4月、東京で初の海外展開を開始した。自動運転運用開始前に渋谷・新宿・港区などの主要区域をマッピングするため、訓練を受けた日本交通とGOタクシーの運転手が25台のジャガーI-PACEを手動運転した。

次世代モビリティエコシステム構想の一環として、トヨタは2025年6月にほぼ完成した「Woven City」プロトタイプを公開。この100億ドル規模のスマートモビリティ試験場は富士山近くに位置し、ロボティクス、自動運転車、AI搭載インフラ、再生可能エネルギーシステムの試験を目的としている。

トヨタグループが本格的なモビリティ企業へ移行するための資本強化と、モビリティ関連(特に電動化とソフトウェア)の成長投資へ資源を振り向けるため、デンソーは2025年6月に大規模な財務再編計画を発表した。この計画には、トヨタ産業への出資持分の売却と大規模な自社株買いの実施が含まれていた。

将来展望

日本のモビリティ需要市場の将来展望

日本のモビリティ需要市場は、技術進歩、都市化、消費者の嗜好変化を背景に、2025年から2035年にかけて年平均成長率(CAGR)9.6%で拡大すると予測されている。

新たな機会は以下の分野に存在する:

- 統合型モビリティ・アズ・ア・サービス(MaaS)プラットフォームの開発

- 電気自動車充電インフラの拡充

- 自動運転技術およびサービスへの投資

2035年までに、モビリティ需要市場は著しい成長と革新を反映し、堅調な市場規模に達すると予測される。

市場セグメント

日本のモビリティ需要市場 データサービス展望

- 情報

- 決済

- ナビゲーション

- その他

日本のモビリティ需要市場 車両タイプ別展望

- マイクロモビリティ車両

- 四輪車

日本のモビリティ需要市場 サービスタイプ別展望

- レンタカー

- 配車サービス

- ステーションベースのモビリティ

- カーシェアリング

日本のモビリティ需要市場 インターネット接続性展望

- WiFi

- 5G

- 4G

- 3G

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、車両タイプ別(百万米ドル)

- 4.1.1 マイクロモビリティ車両

- 4.1.2 四輪車

- 4.2 情報通信技術、インターネット接続別(百万米ドル)

- 4.2.1 WiFi

- 4.2.2 5G

- 4.2.3 4G

- 4.2.4 3G

- 4.3 情報通信技術、サービス種類別(百万米ドル)

- 4.3.1 レンタカー

- 4.3.2 配車サービス

- 4.3.3 ステーションベースモビリティ

- 4.3.4 カーシェアリング

- 4.4 情報通信技術、データサービス別(百万米ドル)

- 4.4.1 情報

- 4.4.2 決済

- 4.4.3 ナビゲーション

- 4.4.4 その他

- 4.1 情報通信技術(ICT)、車両タイプ別(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Uber Technologies Inc(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な展開

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Lyft Inc(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な展開

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ダイムラーAG(ドイツ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 トヨタ自動車株式会社(日本)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 フォルクスワーゲンAG(ドイツ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 フォード・モーター・カンパニー(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ゼネラル・モーターズ・カンパニー(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 BlaBlaCar(フランス)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Grab Holdings Limited(シンガポール)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な進展

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Uber Technologies Inc(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境