❖本調査資料に関するお問い合わせはこちら❖

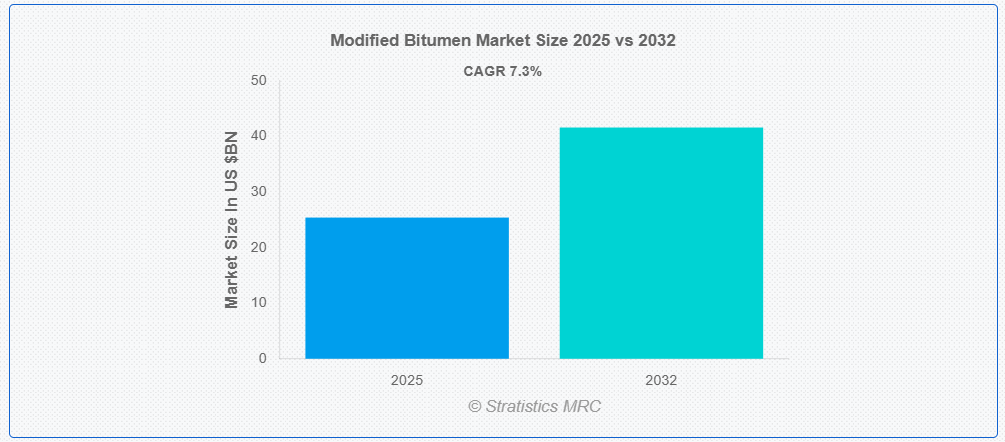

ストラテジスティクスMRCの報告によると、グローバルな改質アスファルト市場は2025年に$25.4億ドルと推計され、2032年までに$41.6億ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)7.3%で成長すると見込まれています。改質アスファルトは、APP(アタクチックポリプロピレン)やSBS(スチレン・ブタジエン・スチレン)などのポリマーで改良されたアスファルトを原料とする屋根材や舗装材です。伝統的なアスファルトに比べて優れた柔軟性、耐候性、耐久性を備えています。低勾配屋根に広く使用され、ロール状で供給され、熱、冷接着剤、または自己接着剤を使用して施工可能です。優れた防水性と長期的な信頼性で知られています。

インドの石油・天然ガス省の石油計画・分析局(PPAC)のデータによると、2024年2月のインドにおけるアスファルトの販売量は前月比21.5%増加しました。

市場動向:

主要要因:

インフラ開発の拡大

インフラ開発の拡大は、改質アスファルト業界の主要な成長要因です。世界中の政府や企業セクターが、新たな道路、橋梁、空港、都市開発プロジェクトに大規模な投資を行っているためです。極端な天候や激しい交通量に耐えられる耐久性が高く高性能な建設資材の需要が増加しており、これに対応する改質アスファルトの需要が拡大しています。改質アスファルトは、柔軟性、ひび割れ抵抗性、耐久性を向上させるためです。さらに、新興経済国における工業化と都市化の進展が市場拡大を後押ししており、改質アスファルトは現代のインフラプロジェクトにおける主要な材料として採用されています。

制約要因:

原材料価格の変動

原材料価格の変動、特に原油と石油製品の価格は、改質アスファルト市場に重大な影響を及ぼしています。アスファルトは原油精製時の副産物であるため、世界的な原油価格の変動は生産コストに直接影響を与え、改質アスファルトの価格動向に予期せぬ変動を引き起こします。さらに、この価格変動はエンドユーザーにとって改質アスファルトの経済性を低下させ、特に大規模なインフラプロジェクトの計画や予算編成を妨げ、市場成長と安定性を制限する可能性があります。

機会:

持続可能なインフラへの需要拡大

持続可能なインフラ需要の増加は、改質アスファルト業界に大きな機会をもたらしています。環境保全への意識の高まりを受け、政府や企業は資源消費を削減し、リサイクルを促進する建設材料を求めています。さらに、リサイクルポリマーやゴムを原料とした改質アスファルトは、性能を向上させつつ循環型経済の概念を促進します。また、改質アスファルトの耐久性とメンテナンスの少なさにより、ライフサイクルコストと環境影響が低減され、世界中のグリーンインフラプロジェクトにおける魅力的な代替材として注目されています。

脅威:

代替材料による置き換え

代替材料の置き換えは、改質アスファルト業界にとって重大な課題です。コンクリート、高度な複合材料、バイオベースの接着剤など、新たな技術や材料が普及するにつれ、持続可能性の向上や初期コストの低減といった特定の用途での競争優位性を提供しています。さらに、代替道路材料や屋根材に関する研究開発の進展は、特にこれらの代替品が時間経過とともに性能やコスト効率で優れる場合、改質アスファルトの市場支配力を侵食する可能性があります。

Covid-19の影響:

Covid-19パンデミックは、ロックダウンや制限措置により世界中の建設プロジェクトが中止されたため、改質アスファルト事業に重大な悪影響を及ぼしました。さらに、インフラ投資の減少とサプライチェーンの混乱により、道路建設や屋根材におけるアスファルトの需要が低下しました。しかし、経済が再開され刺激策が実施されるにつれ、市場は回復し始め、インフラ開発が再開され、改質アスファルトの需要が徐々に回復しています。

スチレン・ブタジエン・スチレン(SBS)セグメントは、予測期間中に最大の市場シェアを占めると予想されています

スチレン・ブタジエン・スチレン(SBS)セグメントは、予測期間中に最大の市場シェアを占めると予想されています。SBS改質アスファルトは、高い柔軟性、耐久性、温度変化や機械的ストレスへの耐性から好まれています。さらに、過酷な環境下での舗装や屋根材システムの性能向上に貢献するため、新規建設と維持管理の両方に適しています。また、SBS改質アスファルトが道路建設、屋根材、防水材などの用途で広く使用されていることが、その市場支配地位を維持しています。

道路建設セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、道路建設セグメントは最も高い成長率を記録すると予測されています。この成長は、特に都市化が進む新興国における道路ネットワークの建設・改修への投資増加が要因となっています。耐久性のある道路表面の需要が高まっているため、道路舗装における改質アスファルトの使用が増加しています。これらの表面は、過重な交通量や極端な天候にも耐えられるためです。さらに、インフラ開発と維持管理を目的とした政府の措置が、このセグメントの成長を後押ししています。

最大のシェアを有する地域:

予測期間中、北米地域が最大の市場シェアを占めると予想されています。この優位性は、同地域の堅固なインフラセクター、道路と建物開発への継続的な投資、および多様な気象条件に耐えられる高性能材料の需要に起因しています。さらに、特に米国における持続可能性とエネルギー効率の高い建設技術への重点が、道路と屋根材の両用途における改質アスファルトの使用を促進し、北米のリーダーシップを強化しています。

最も高いCAGRを有する地域:

予測期間において、アジア太平洋地域は最も高い CAGR を記録すると予想されています。急速な都市化、建設産業の活況、道路、橋梁、スマートシティなどのインフラプロジェクトへの政府の大規模投資が、中国およびインドにおける改質アスファルトの需要を牽引しています。さらに、この地域では持続可能な開発と高度な建設資材の使用が重視されており、市場拡大を後押ししており、アジア太平洋地域は改質アスファルトの最も急成長している地域となっています。

市場の主要企業

改質アスファルト市場の主要企業には、Sika AG、Royal Dutch Shell PLC、ExxonMobil Corporation、TotalEnergies SE、Gazprom Neft PJSC、ROSNEFT、Colas SA、Nynas AB、BASF SE、Soprema Group、Holcim Building Envelope、GAF Materials Corporation、Bitumina Group、BMI Group、Carlisle Companies Incorporated、Repsol、Dow, Inc.、IKO Industries Ltd. などがあります。

主要な動向:

2025年2月、Sika Corporationは米国市場でSikaShieldブランドを発売し、革新的な「ハイブリッド」改質アスファルト膜SikaShield HB79を導入しました。この製品はAPAOとSBSアスファルト膜技術を組み合わせ、季節的な気候変化や歩行者交通量の多い地域における建物の耐久性と適応性を向上させます。ジュリアナ・グリッパ、アスファルトシステムズ部門ナショナルマネージャーは、これを改質アスファルト膜の次なる進化と説明しました。

2025年2月、レプソルは道路舗装や防水工事など多様な用途向けの各種アスファルトとアスファルトの継続生産を発表しました。同社は、従来型アスファルト、ポリマー改質アスファルト、使用済みタイヤのゴム粉を使用したアスファルト、カチオン性およびアニオン性エマルジョンに対し、環境製品宣言(EPD)を取得しました。この認定により、レプソルはアスファルトおよびアスファルトエマルジョンの欧州初の製造業者としてこのマイルストーンを達成しました。

対象となる改質剤の種類:

• スチレン・ブタジエン・スチレン(SBS)

• アタクチックポリプロピレン(APP)

• クラムゴム

• 天然ゴム

• その他の改質剤の種類

対象となるグレード:

• PMB 40

• PMB 70

• PMB 120

• その他のグレード

対象となる施工方法:

• ホットアスファルト法

• コールドアスファルト法

• トーチ適用法

• 自己接着法

• 機械固定法

• その他の適用方法

対象エンドユーザー:

• 道路建設

• 建築建設

• 産業

• 廃棄物・水管理

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東 & アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東 & アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル改質アスファルト市場(改質剤タイプ別)

5.1 概要

5.2 スチレン・ブタジエン・スチレン(SBS)

5.3 アタクチックポリプロピレン(APP)

5.4 クラムゴム

5.5 天然ゴム

5.6 その他の改質剤の種類

5.6.1 ポリエチレン(PE)

5.6.2 エチレン-ビニルアセテート(EVA)

5.6.3 ポリウレタン(PU)

5.6.4 ポリプロピレン

5.6.5 ポリビニルクロリド

5.6.6 エポキシ樹脂

5.6.7 熱可塑性エラストマー

5.6.8 プラストマー

6 グローバル改質アスファルト市場、グレード別

6.1 概要

6.2 PMB 40

6.3 PMB 70

6.4 PMB 120

6.5 その他のグレード

7 グローバル改質アスファルト市場、適用方法別

7.1 概要

7.2 ホットアスファルト法

7.3 コールドアスファルト法

7.4 トーチ適用法

7.5 自己接着法

7.6 機械的固定法

7.7 その他の施工方法

8 グローバル改質アスファルト市場、用途別

8.1 概要

8.2 道路建設

8.2.1 高速道路

8.2.2 橋梁・高架道路

8.2.3 空港滑走路

8.2.4 トンネル

8.3 建築工事

8.3.1 屋根工事

8.3.2 防水工事

8.3.3 構造部品

8.4 産業

8.5 廃棄物・水管理

8.6 その他の最終ユーザー

9 グローバル改質アスファルト市場、地域別

9.1 概要

9.2 北米

9.2.1 アメリカ合衆国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、提携、協力関係および合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 Sika AG

11.2 Royal Dutch Shell PLC

11.3 エクソンモービル・コーポレーション

11.4 トタルエナジーズSE

11.5 ガズプロム・ネフトPJSC

11.6 ロスネフト

11.7 コラサ・SA

11.8 ニナスAB

11.9 BASF SE

11.10 ソプレマ・グループ

11.11 ホルシム・ビルディング・エンベロープ

11.12 GAFマテリアルズ・コーポレーション

11.13 ビトゥミナ・グループ

11.14 BMIグループ

11.15 カーライル・カンパニーズ・インコーポレイテッド

11.16 レプソル

11.17 ダウ・インク

11.18 IKO Industries Ltd.

表の一覧

1 グローバル改質アスファルト市場動向(地域別)(2024-2032年)($MN)

2 グローバル改質アスファルト市場動向(改質剤タイプ別)(2024-2032年)($MN)

3 グローバル改質アスファルト市場動向(アタクチックポリプロピレン(APP)別)(2024-2032年)($MN)

4 グローバル改質アスファルト市場動向(クランブルゴム別)(2024-2032年)($MN)

5 グローバル改質アスファルト市場動向、天然ゴム別(2024-2032年)($MN)

6 グローバル改質アスファルト市場動向、その他の改質剤タイプ別(2024-2032年)($MN)

7 グローバル改質アスファルト市場動向(ポリエチレン(PE)別)(2024-2032年)($MN)

8 グローバル改質アスファルト市場動向(エチレン-ビニルアセテート(EVA)別)(2024-2032年)($MN)

9 グローバル改質アスファルト市場動向、ポリウレタン(PU)別(2024-2032年)($MN)

10 グローバル改質アスファルト市場動向、ポリプロピレン別(2024-2032年)($MN)

11 グローバル改質アスファルト市場動向(ポリビニルクロライド別)(2024-2032年)($MN)

12 グローバル改質アスファルト市場動向(エポキシ樹脂別)(2024-2032年)($MN)

13 グローバル改質アスファルト市場動向(熱可塑性エラストマー別)(2024-2032年)($MN)

14 グローバル改質アスファルト市場動向(プラスチマー別)(2024-2032年)($MN)

15 グローバル改質アスファルト市場動向(グレード別)(2024-2032年)($MN)

16 グローバル改質アスファルト市場動向(PMB 40別)(2024-2032年)($MN)

17 グローバル改質アスファルト市場動向:PMB 70別(2024-2032年)($MN)

18 グローバル改質アスファルト市場動向:PMB 120別(2024-2032年)($MN)

19 グローバル改質アスファルト市場動向(その他のグレード別)(2024-2032年)($MN)

20 グローバル改質アスファルト市場動向(施工方法別)(2024-2032年)($MN)

21 グローバル改質アスファルト市場動向(ホットアスファルト法別)(2024-2032年)($MN)

22 グローバル改質アスファルト市場動向(コールドアスファルト法別)(2024-2032年)($MN)

23 グローバル改質アスファルト市場動向(トーチ適用方法別)(2024-2032年)($MN)

24 グローバル改質アスファルト市場動向(自己接着方法別)(2024-2032年)($MN)

25 グローバル改質アスファルト市場動向(機械式固定法別)(2024-2032年)($MN)

26 グローバル改質アスファルト市場動向(その他の施工方法別)(2024-2032年)($MN)

27 グローバル改質アスファルト市場動向(最終用途別)(2024-2032年)($MN)

28 グローバル改質アスファルト市場動向(道路建設別)(2024-2032年)($MN)

29 グローバル改質アスファルト市場動向(高速道路別)(2024-2032年)($MN)

30 グローバル改質アスファルト市場動向:橋梁・高架道路別(2024-2032年)($MN)

31 グローバル改質アスファルト市場動向:空港滑走路別(2024-2032年)($MN)

32 グローバル改質アスファルト市場動向、トンネル別(2024-2032年)($MN)

33 グローバル改質アスファルト市場動向、建築工事別(2024-2032年)($MN)

34 グローバル改質アスファルト市場動向、屋根工事別(2024-2032年)($MN)

35 グローバル改質アスファルト市場動向(防水用途別)(2024-2032年)($MN)

36 グローバル改質アスファルト市場動向(構造部品別)(2024-2032年)($MN)

37 グローバル改質アスファルト市場動向(産業用、2024-2032年)($MN)

38 グローバル改質アスファルト市場動向(廃棄物・水管理用、2024-2032年)($MN)

39 グローバル改質アスファルト市場動向(その他の最終用途、2024-2032年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖