❖本調査資料に関するお問い合わせはこちら❖

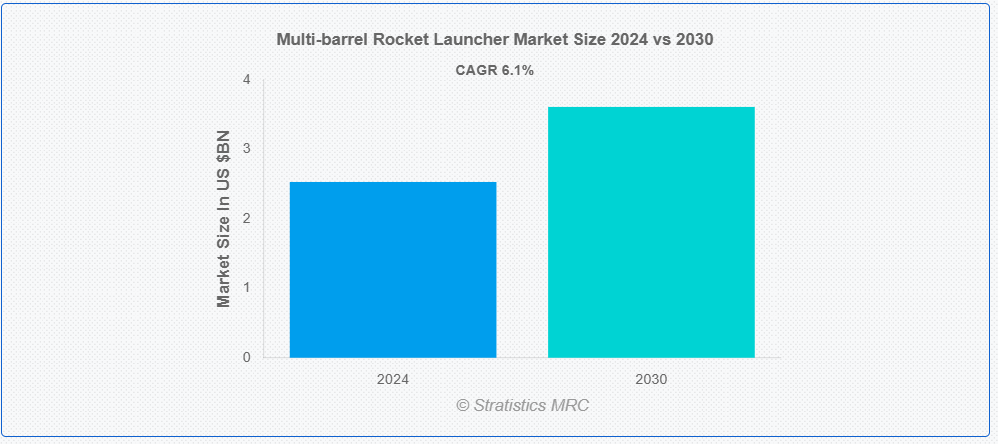

ストラテジックス・MRCの調査によると、2024年のグローバル・マルチバレル・ロケット発射機市場は$25.3億ドルと推計され、2030年までに$36.1億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)6.1%で成長すると見込まれています。多連装ロケット発射装置は、複数の砲身を装備し、連続して迅速に発射することで火力を強化し、射程範囲を拡大する砲兵システムの一種です。これらの装置は移動性を確保するため車両に搭載され、広範な地域に大量の爆発物を迅速に散布する飽和爆撃に用いられます。現代の戦争において、特に大規模な部隊や要塞の遠距離目標への攻撃において、その汎用性から攻撃と防御の両方に最適です。

市場動向:

要因:

地政学的な緊張の高まり

地政学的な懸念、特にロシアとウクライナ間の継続的な紛争が、多連装ロケット発射装置の市場拡大を後押ししています。各国が軍事施設の近代化に大規模な投資を行う中で、ロケット発射装置の調達が増加しています。さらに、アジアにおける国境を越えた緊張の高まりが軍事準備態勢を強化しており、これが市場拡大を促進しています。この不安定な情勢下で、複数の国が効果的な長距離攻撃能力の必要性を優先し始めています。

制約:

高い開発コスト

多連装ロケット発射装置の複雑な技術と維持管理の必要性がコストを増加させています。これらのシステムを操作・維持管理するための経験豊富な人材の必要性から、メンテナンスコストが上昇しています。さらに、精度と信頼性を確保するための定期的な校正とテストもコストを押し上げています。また、複雑な部品は初期購入コストを上昇させ、一部の防衛予算では入手が困難となり、市場拡大や軍隊の採用を制限する可能性があります。

機会:

移動性と迅速な対応の需要

多連装ロケット発射装置は、車輪式または履帯式車両に搭載されることが多く、武装部隊に多様な地形を迅速に移動し、短時間で展開し、数分で強力な攻撃を実施する能力を提供します。この移動性は、脅威に迅速に対応したり、反撃を回避するために位置を変更したりする能力を向上させ、戦術的柔軟性を高めます。これらのシステムは、動的かつ急速に変化する戦場で優位性を維持するために不可欠であるため、世界中の防衛部隊から熱望されています。

脅威:

物流と運用上の課題

これらの複雑なシステムを輸送する困難さ、特に到達困難な目標への射撃を目的とする場合、他の砲兵兵器に比べて魅力が低下し、展開を複雑化します。精度を維持するための定期的なテストと校正の必要性は、運用負担をさらに増加させます。メンテナンスには高度な技術者が必要であり、運用コストとダウンタイムが増加します。武装勢力は、多連装ロケット発射装置の利点を物流制限やリソース配分の問題と天秤にかける必要があり、これらの問題が複合的に作用することで、市場の拡大可能性が制限され、成功した活用が妨げられる可能性があります。

COVID-19の影響

COVID-19パンデミックは、多連装ロケット発射装置市場に顕著な影響を与え、サプライチェーンの混乱と生産能力の低下を引き起こしました。ロックダウンや公共の集会の禁止により、研究開発活動が停止し、新規注文やプロジェクトの遅延が発生しました。多くの政府は、防衛予算を緊急の経済回復策に振り向けたため、軍事装備の調達を削減しました。流行期間中、軍事訓練や演習が中止されたため、これらの装置の必要性は大幅に減少しました。しかし、パンデミック後、各国が回復し防衛要件を見直す中で、市場は新たな成長を遂げる可能性があります。

牽引式多連装ロケット発射機セグメントが予測期間中に最大規模となる見込み

牽引式多連装ロケット発射機セグメントは、多様な地形での迅速な展開を可能にする移動性と汎用性から、多様な軍事作戦に適しているため、最大規模となる見込みです。さらに、標的捕捉と誘導システムの改善により、精度と効果が高まり、精密攻撃を重視する現代の軍事戦術に適合しています。さらに、その市場受け入れの拡大は、物流効率の向上と、動的な戦闘状況下での地上部隊支援能力への重視が主な要因です。

国内安全保障セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

国内安全保障セグメントは、防衛能力の向上と国内脅威への懸念の高まりを背景に、予測期間中に最も高いCAGRを記録すると予想されています。国家安全保障を維持するため、政府は特に地政学的緊張の高まりとテロ攻撃の可能性を考慮し、革新的な軍事装備への投資を最優先事項としています。多連装ロケット発射システムは、適応性と迅速な展開能力から、国土防衛作戦において魅力的です。さらに、付帯損害の軽減への重点は、精密標的技術の発展と一致しており、国家安全保障枠組みにおけるその活用を促進しています。

最大の市場シェアを有する地域:

アジア太平洋地域は、中国、インド、韓国などの主要国における地政学的緊張の高まり、防衛費の増加、軍事近代化イニシアチブにより、予測期間中に最大の市場シェアを占めると予想されています。高度な砲兵システムへの需要は、継続的な領土紛争と迅速な対応時間の必要性により牽引されています。さらに、各国が戦略的優位性を維持するため、独立性と防衛能力の向上を優先する中、地域の防衛製造産業の拡大と軍事技術の国内生産が市場拡大を後押ししています。

最も高いCAGRを有する地域:

北米は、米国軍の近代化努力と大規模な防衛予算により、予測期間中に最も高いCAGRを記録すると予測されています。さまざまな戦闘シナリオにおいて、迅速な対応と効率的な攻撃手段のための砲兵能力の向上重視により、高度なロケットシステムの需要が高まっています。多連装ロケット発射装置は、地政学的問題や、非対称戦争や対反乱作戦などの戦闘戦術の変化により、適応性が高く強力な砲兵兵器の需要が高まっているため、北米の防衛戦略において重要な役割を果たしています。

市場の主要企業

多連装ロケット発射装置市場における主要企業には、Lockheed Martin Corporation, Northrop Grumman Corporation, BAE Systems, General Dynamics Corporation, Rheinmetall AG, Krauss-Maffei Wegmann (KMW), Hanwha Defense, Elbit Systems, Israel Aerospace Industries, Rostec (Russian Technologies State Corporation), Nexter Systems, Tata Advanced Systems Ltd. (TASL), Larsen & Toubro (L&T) Defense, Denel SOC Ltd, China North Industries Corporation (Norinco), Thales Group, Avibras Indústria Aeroespacial S/A, MKEK (Mechanical and Chemical Industry Corporation), IMI Systems and Roketsan A.S.等があげられます。

主な動向

2023年5月、米国陸軍は、ロッキード・マーティン社にHIMARSおよびM270発射装置について8億米ドル以上の契約を授与しました。この契約は、高機動砲ロケットシステム「HIMARS」およびM270多連装ロケットシステム(MLRS)発射装置に関するものです。

2023年4月、米国陸軍は、ロッキード・マーティン社に、HIMARS発射装置および関連機器を追加生産するための6億1500万ドルのフル生産契約を授与しました。この購入により、米国陸軍のロケット発射装置群が拡大し、国際的なパートナーからの受注に対応し、顧客にさらなる精密射撃能力を提供することが可能になります。

2022年6月、Tata Advanced Systems Limited(TASL)とLarsen and Toubro(L&T)は、インド空軍研究開発機構(DRDO)と共同開発した「アカッシュ空軍発射装置(AAFL)」の100台目をインド空軍に引き渡しました。この式典は、カルナータカ州にある TASL の Vemagal 施設で、DRDO のミサイルシステムおよび戦略担当ディレクター(DG-MSS)である BHVS Narayana Murthy 氏によって執り行われました。

対象の発射システムの種類:

• 牽引式多連装ロケット発射装置

• 自走式多連装ロケット発射装置

• 車両搭載型ロケット発射装置

• その他の発射システムの種類

射程範囲:

• 短射程MBRL(20km以下)

• 中射程MBRL(20~40km)

• 長射程MBRL(40km超)

プラットフォーム:

• 陸上ベースMBRL

• 海上ベースMBRL

• 空中ベースMBRL

• その他のプラットフォーム

移動性:

• 固定式MBRL

• 移動式MBRL

• その他の移動性

推進方式:

• 固体燃料ロケット推進

• ハイブリッド推進

• その他の推進方式

適用分野:

• 軍事・防衛

• 国土安全保障

• その他の適用分野

地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル多連装ロケット発射機市場(発射システムタイプ別)

5.1 概要

5.2 牽引式多連装ロケット発射装置

5.3 自走式多連装ロケット発射装置

5.4 車両搭載型ロケット発射装置

5.5 その他の発射システムタイプ

6 グローバル多連装ロケット発射装置市場(発射範囲別)

6.1 概要

6.2 短距離MBRL(20km以下)

6.3 中距離MBRL(20-40km)

6.4 長距離MBRL(40km超)

7 グローバル多連装ロケット発射機市場、プラットフォーム別

7.1 概要

7.2 陸上型MBRL

7.3 海上型MBRL

7.4 航空機搭載型MBRL

7.5 その他のプラットフォーム

8 グローバル多連装ロケット発射システム市場(移動性別)

8.1 概要

8.2 固定式MBRL

8.3 移動式MBRL

8.4 その他の移動性

9 グローバル多連装ロケット発射システム市場(推進方式別)

9.1 概要

9.2 固体燃料ロケット推進

9.3 ハイブリッド推進

9.4 その他の推進方式

10 グローバル多連装ロケット発射機市場、用途別

10.1 概要

10.2 軍事・防衛

10.2.1 砲兵支援

10.2.2 対砲兵射撃

10.2.3 地域飽和

10.3 Homeland Security

10.4 その他の用途

11 グローバル多連装ロケット発射機市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 契約、提携、協力、合弁事業

12.2 買収および合併

12.3 新製品の発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 ロッキード・マーティン社

13.2 ノースロップ・グラマン社

13.3 BAE システムズ

13.4 ジェネラル・ダイナミクス社

13.5 ラインメタル社

13.6 クラウス・マッファイ・ウェグマン社 (KMW)

13.7 ハンファ・ディフェンス

13.8 エルビット・システムズ

13.9 イスラエル・エアロスペース・インダストリーズ

13.10 ロステック(ロシア技術国家公社

13.11 ネクスター・システムズ

13.12 タタ・アドバンスト・システムズ(TASL

13.13 ラーセン・アンド・トゥブロ(L&T)ディフェンス

13.14 デネル SOC Ltd

13.15 中国北方工業公司 (Norinco)

13.16 Thales Group

13.17 Avibras Indústria Aeroespacial S/A

13.18 MKEK (Mechanical and Chemical Industry Corporation)

13.19 IMI Systems

13.20 Roketsan A.S.

表の一覧

1 グローバル多連装ロケット発射機市場動向(地域別)(2022-2030年)($MN)

2 グローバル多連装ロケット発射機市場動向(発射システムタイプ別)(2022-2030年)($MN)

3 グローバル多連装ロケット発射機市場動向(牽引式多連装ロケット発射機別)(2022-2030年)($MN)

4 グローバル多連装ロケット発射機市場動向(自走式多連装ロケット発射機別)(2022-2030年)($MN)

5 グローバル多連装ロケット発射機市場動向:車両搭載型ロケット発射機別(2022-2030年)($MN)

6 グローバル多連装ロケット発射機市場動向:その他の発射システムタイプ別(2022-2030年)($MN)

7 グローバル多連装ロケット発射機市場動向(射程別)(2022-2030年)($MN)

8 グローバル多連装ロケット発射機市場動向(短射程MBRL(20km以下))(2022-2030年)($MN)

9 グローバル多連装ロケット発射機市場動向:中距離MBRL(20~40km)別(2022-2030年)($MN)

10 グローバル多連装ロケット発射機市場動向:長距離MBRL(40km超)別(2022-2030年)($MN)

11 グローバル多連装ロケット発射機市場動向(プラットフォーム別)(2022-2030年)($MN)

12 グローバル多連装ロケット発射機市場動向(陸上型MBRL)(2022-2030年)($MN)

13 グローバル多連装ロケット発射機市場動向:海軍搭載型MBRL別(2022-2030年)($MN)

14 グローバル多連装ロケット発射機市場動向:航空搭載型MBRL別(2022-2030年)($MN)

15 グローバル多連装ロケット発射機市場動向(その他のプラットフォーム別)(2022-2030年)($MN)

16 グローバル多連装ロケット発射機市場動向(移動性別)(2022-2030年)($MN)

17 グローバル多連装ロケット発射機市場動向(固定式MBRL別)(2022-2030年)($MN)

18 グローバル多連装ロケット発射機市場動向(移動式MBRL別)(2022-2030年)($MN)

19 グローバル多連装ロケット発射機市場動向(移動性別)(2022-2030年)($MN)

20 グローバル多連装ロケット発射機市場動向(推進方式別)(2022-2030年)($MN)

21 グローバル多連装ロケット発射機市場動向(固体燃料ロケット推進方式別)(2022-2030年)($MN)

22 グローバル多連装ロケット発射機市場動向(ハイブリッド推進方式別)(2022-2030年)($MN)

23 グローバル多連装ロケット発射機市場動向(推進方式別)(2022-2030年)($MN)

24 グローバル多連装ロケット発射機市場動向(用途別)(2022-2030年)($MN)

25 グローバル多連装ロケット発射機市場動向(軍事・防衛分野別)(2022-2030年)($MN)

26 グローバル多連装ロケット発射機市場動向(砲兵支援分野別)(2022-2030年)($MN)

27 グローバル多連装ロケット発射機市場動向(対砲兵射撃用途別)(2022-2030年)($MN)

28 グローバル多連装ロケット発射機市場動向(地域飽和用途別)(2022-2030年)($MN)

29 グローバル多連装ロケット発射機市場動向:国土安全保障分野別(2022-2030年)($MN)

30 グローバル多連装ロケット発射機市場動向:その他の用途別(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖