❖本調査資料に関するお問い合わせはこちら❖

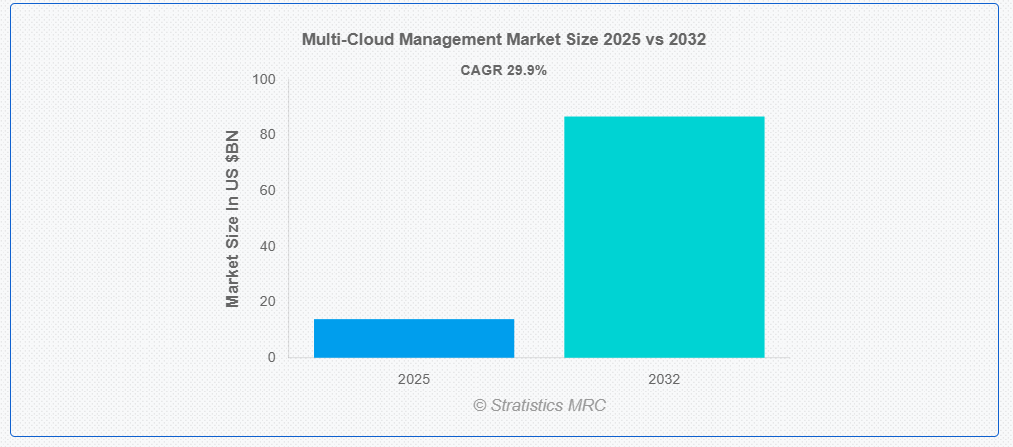

ストラテジスティクスMRCの調査によると、グローバルなマルチクラウド管理市場は2025年に$13.9億ドルと推計され、2032年までに$86.8億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)29.9%で成長すると見込まれています。マルチクラウド管理とは、AWS、Azure、Google Cloudなどの複数のクラウドコンピューティングサービスを戦略的に監督・調整し、ITオペレーションを最適化するプロセスです。これには、多様なプラットフォーム間でリソース、ワークロード、データを管理し、柔軟性を高め、コストを削減し、回復力を向上させるが含まれます。ツールやプラットフォームは、中央集約型の監視、自動化、ガバナンスを可能にし、シームレスな統合、セキュリティ、パフォーマンスを確保します。このアプローチにより、組織は異なるクラウドの強みを活かしつつ、ベンダーロックインなどのリスクを軽減できます。

市場動向:

要因:

データ主権とコンプライアンスの需要拡大

データ主権の必要性が高まる中、企業はデータ管轄権の制御を確保するため、マルチクラウド戦略への移行を加速しています。GDPR(欧州)やCCPA(カリフォルニア州)などの規制枠組みは、データ保管と処理の場所に関する厳格なコンプライアンスを義務付けています。主権型クラウドモデルの台頭は、多様なクラウドエコシステムをシームレスに管理できるプラットフォームの需要を後押ししています。金融や医療など、厳格なデータ規制が適用される業界が、このトレンドを特に牽引しています。政府がデータガバナンス政策を強化する中、グローバル企業にとってマルチクラウド管理プラットフォームは不可欠となっています。

制約要因:

クラウド統合とオーケストレーションの複雑さ

複数のクラウドプラットフォームの統合は、互換性のないAPIやベンダー固有のツールにより、重大な課題をもたらします。プロバイダー間の異なる構成は運用効率の低下を引き起こし、ワークロード管理や監視を複雑化します。組織は、ハイブリッドおよびマルチクラウド環境全体で統一されたガバナンスとセキュリティポリシーを実装するのに苦労しています。この複雑さは、大幅なカスタマイズを必要とし、コアビジネス活動からリソースを逸らす原因となります。その結果、統合の障害が組織のマルチクラウド戦略の完全な採用を妨げる可能性があります。

機会:

エッジコンピューティングと5Gの拡大

5Gネットワークとエッジコンピューティングの普及は、マルチクラウド管理プラットフォームに新たな可能性を開いています。これらの技術は、エッジでのリアルタイムデータ処理をサポートするため、分散型クラウドアーキテクチャを必要とします。マルチクラウドツールは、分散環境におけるコンピューティングワークロードのオーケストレーションに increasingly 活用され、低遅延と高パフォーマンスを確保しています。企業がリアルタイム分析を優先する中、マルチクラウドプラットフォームは分散インフラストラクチャのニーズに対応するため進化しています。このトレンドは、エッジとクラウドの統合分野で革新を続けるプロバイダーにとって、大きな成長機会をもたらしています。

脅威:

激化する市場競争

マルチクラウド管理市場は、新規参入企業と既存のクラウドベンダーが支配権を争う中、競争が激化しています。AWS、Azure、Google Cloud などの大手プロバイダーのネイティブツールが、専門マルチクラウドプラットフォームに挑んでいます。ベンダー間の機能セットの重複により、独自のサービスで差別化を図ることは難しくなっています。市場統合により、少数の大手プレーヤーが市場を支配し、エンドユーザーの選択肢が制限される可能性があります。激しい競争により、プロバイダーは先進的な機能の開発よりもコスト削減に重点を置くようになり、イノベーションが阻害されるリスクがあります。この動きは小規模なベンダーを脅かし、時間の経過とともに競合状況を再構築する可能性があります。

COVID-19の影響:

COVID-19はクラウドの俊敏性の重要性を浮き彫りにし、事業継続のためマルチクラウドの採用が急加速しました。企業はベンダーロックインやサービス中断を回避するため、ワークロードを複数のプロバイダー間で移行しました。パンデミックはリモートオペレーションとスケーラビリティのためのクラウドオーケストレーションツールの活用を促進しました。しかし、一部の企業は移行期間中に複雑なクラウド環境の管理に苦慮しました。長期的な影響として、マルチクラウドフレームワークにおける自動化とガバナンスへの再注目が生まれました。

パブリッククラウドセグメントは予測期間中に最大の市場規模を占めると予想されています

パブリッククラウドセグメントは、比類ないスケーラビリティとコスト効率の良さから、予測期間中に最大の市場シェアを占めると予想されています。企業は冗長性を確保し、単一ベンダー依存を回避するため、複数のパブリッククラウドプラットフォームを活用しています。従量課金型の料金モデルは、中小企業(SME)にもパブリッククラウドソリューションのアクセスを可能にしています。パブリッククラウドはマルチクラウド戦略の基盤となり、アナリティクスからAIまでの多様なワークロードをサポートしています。AWS、Azure、Google Cloudなどの主要プロバイダーは、堅牢なインフラストラクチャの提供を通じてこのセグメントの成長を牽引しています。組織が柔軟性を重視する中、パブリッククラウドはマルチクラウドアーキテクチャの基盤として位置付けられています。

クラウド自動化セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、クラウド自動化セグメントは、効率的なマルチクラウド管理の必要性から、最も高い成長率を記録すると予測されています。自動化ツールは、複雑な環境における設定、プロビジョニング、ガバナンスを効率化し、手動作業を削減します。AI駆動の自動化が台頭し、自己修復型インフラストラクチャや予測型リソース最適化を実現しています。クラウド環境が拡大するにつれ、自動化は運用上のボトルネックを軽減し、コストを制御します。運用効率とアジリティの追求がこれらのツールの急速な採用を後押ししています。このセグメントの成長は、市場がインテリジェントでスケーラブルなクラウド管理ソリューションへの移行を反映しています。

最大のシェアを有する地域:

予測期間中、アジア太平洋地域はデジタルトランスフォーメーションの広範な進展により、最大の市場シェアを占めると予想されています。中国、インド、オーストラリアなどの国々は、事業成長を支援するため、ハイブリッドおよびマルチクラウドインフラストラクチャへの投資を強化しています。地域内のクラウドサービスプロバイダーの急速な拡大は、インフラストラクチャの可用性を高めています。企業と政府は、コンプライアンスと効率性を確保するため、中央集約型管理を備えたローカルなクラウド環境を優先しています。地域の多様な経済構造は、柔軟でスケーラブルなクラウドソリューションの需要を後押ししています。アジア太平洋地域の市場シェアにおけるリーダーシップは、同地域がクラウド技術を採用する先駆的な姿勢を反映しています。

最も高いCAGRを有する地域:

予測期間中、北米地域は、その先進的な IT エコシステムに牽引され、最高の CAGR を記録すると予想されます。企業による複雑なクラウドアーキテクチャの早期採用は、高度な管理プラットフォームの需要を後押ししています。AWS や Microsoft を含むこの地域のハイテク大手企業は、パートナーシップや新しいサービスの提供を通じてイノベーションを推進しています。企業がダイナミックなワークロードの最適化を図る中、クラウドの自動化が注目されています。北米は AI や機械学習などの最先端技術に注力しており、市場の成長が加速しています。この地域の急速な拡大は、クラウド管理イノベーションにおけるリーダーシップを強調しています

市場の主要企業

マルチクラウド管理市場の主要企業には、IBM Corporation、CloudBolt、Navisite、Cisco Ltd、Citrix Inc、Rackspace、Microsoft Corporation、Lumen、Snow Software、DoubleHorn、Accenture、Dell Technologies、BMC Software、Flexera、CoreStack などがあります。

主要な動向:

2025年3月、IBM Corporationは、ハイブリッドおよびマルチクラウド環境におけるワークロードの配分最適化とコンプライアンス管理をAI駆動型自動化で強化したプラットフォーム「IBM Cloud Pak for Multi-Cloud Management 3.0」を発表しました。

2025年3月、Cisco Ltdは、エンタープライズIT環境におけるマルチクラウド運用を簡素化するため、意図ベースのネットワークと予測型リソース配分を特徴とする新ツール「Cisco Intersight Cloud Orchestrator」をリリースしました。

2025年2月、Microsoft Corporation は、AWS、Google Cloud、およびオンプレミスインフラストラクチャ間のリソースをシームレスに管理するための、先進的なセキュリティ機能とリアルタイム分析を統合した次世代のマルチクラウド管理ソリューション「Azure Arc 2.0」を発売しました。

対応展開モデル:

• パブリッククラウド

• ハイブリッドクラウド

• プライベートクラウド

対応組織規模:

• 大企業

• 中小企業

対応アプリケーション:

• クラウド自動化

• レポート&アナリティクス

• 移行&統合

• トレーニング&コンサルティング

• モニタリング&アクセス管理

• データセキュリティ&リスク管理

• その他のアプリケーション

対象エンドユーザー:

• ホテル業界

• IT & テレコム

• 医療 & ライフサイエンス

• BFSI

• メディア & エンターテインメント

• 政府

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 要約

2 序文

2.1 要約

2.2 利害関係者

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 導入

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバルマルチクラウド管理市場、展開モデル別

5.1 概要

5.2 パブリッククラウド

5.3 ハイブリッドクラウド

5.4 プライベートクラウド

6 グローバルマルチクラウド管理市場、組織規模別

6.1 概要

6.2 大企業

6.3 中小企業

7 グローバルマルチクラウド管理市場、アプリケーション別

7.1 概要

7.2 クラウド自動化

7.3 レポート&アナリティクス

7.4 移行&統合

7.5 トレーニング&コンサルティング

7.6 モニタリング&アクセス管理

7.7 データセキュリティ&リスク管理

7.8 その他のアプリケーション

8 グローバルマルチクラウド管理市場、エンドユーザー別

8.1 概要

8.2 ホスピタリティ

8.3 IT & テレコム

8.4 ヘルスケア & ライフサイエンス

8.5 BFSI

8.6 メディア & エンターテインメント

8.7 政府

8.8 その他のエンドユーザー

9 グローバルマルチクラウド管理市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 欧州

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカ地域その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 合意、パートナーシップ、協力関係、合弁事業

10.2 買収と合併

10.3 新製品発売

10.4 拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 IBMコーポレーション

11.2 CloudBolt

11.3 Navisite

11.4 Cisco, Ltd.

11.5 Citrix, Inc.

11.6 Rackspace

11.7 Microsoft Corporation

11.8 Lumen

11.9 スノー・ソフトウェア

11.10 ダブルホーン

11.11 アクセンチュア

11.12 デル・テクノロジーズ

11.13 BMCソフトウェア

11.14 フレクセラ

11.15 コアスタック

表の一覧

1 グローバル・マルチクラウド管理市場動向(地域別)(2024-2032年)($MN)

2 グローバル・マルチクラウド管理市場動向(展開モデル別)(2024-2032年)($MN)

3 グローバル・マルチクラウド管理市場動向(パブリッククラウド別)(2024-2032年)($MN)

4 グローバルマルチクラウド管理市場動向(ハイブリッドクラウド別)(2024-2032年)($MN)

5 グローバルマルチクラウド管理市場動向(プライベートクラウド別)(2024-2032年)($MN)

6 グローバルマルチクラウド管理市場動向(組織規模別)(2024-2032年)($MN)

7 グローバルマルチクラウド管理市場動向:大企業別(2024-2032年)($MN)

8 グローバルマルチクラウド管理市場動向:中小企業別(2024-2032年)($MN)

9 グローバルマルチクラウド管理市場動向:アプリケーション別(2024-2032年)($MN)

10 グローバルマルチクラウド管理市場動向、クラウド自動化別(2024-2032年)($MN)

11 グローバルマルチクラウド管理市場動向、レポート&アナリティクス別(2024-2032年)($MN)

12 グローバルマルチクラウド管理市場動向、移行&統合別(2024-2032年)($MN)

13 グローバルマルチクラウド管理市場動向:トレーニング・コンサルティング別(2024-2032年)($MN)

14 グローバルマルチクラウド管理市場動向:モニタリング・アクセス管理別(2024-2032年)($MN)

15 グローバルマルチクラウド管理市場動向:データセキュリティ・リスク管理別(2024-2032年) ($MN)

16 グローバルマルチクラウド管理市場動向、その他のアプリケーション別(2024-2032年) ($MN)

17 グローバルマルチクラウド管理市場動向、エンドユーザー別(2024-2032年) ($MN)

18 グローバルマルチクラウド管理市場動向、ホスピタリティ業界別(2024-2032年) ($MN)

19 グローバルマルチクラウド管理市場動向、IT・通信分野別(2024-2032年)($MN)

20 グローバルマルチクラウド管理市場動向、医療・ライフサイエンス分野別(2024-2032年)($MN)

21 グローバルマルチクラウド管理市場動向、BFSI分野別(2024-2032年)($MN)

22 グローバルマルチクラウド管理市場動向(メディア・エンターテインメント分野別)(2024-2032年)($MN)

23 グローバルマルチクラウド管理市場動向(政府分野別)(2024-2032年)($MN)

24 グローバルマルチクラウド管理市場動向(その他のエンドユーザー別)(2024-2032年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖