❖本調査資料に関するお問い合わせはこちら❖

多層フレキシブル包装市場規模とシェア予測見通し 2025年から2035年

多層フレキシブル包装市場は、食品・飲料、医薬品、パーソナルケア、工業製品などの業界が、高品質でありながら軽量かつ低コストの包装材料を要求しているため、急速な成長加速を経験している。

これらの多層フレキシブル素材は、湿気・酸素・紫外線に対する優れた保護性を発揮し、保存期間を延長すると同時に、製造に過剰な材料を必要としません。リサイクル・堆肥化素材の改良、デジタル印刷、スマート包装技術の発展が、今後10年間でこの種の包装市場のさらなる拡大を促進すると予想されます。

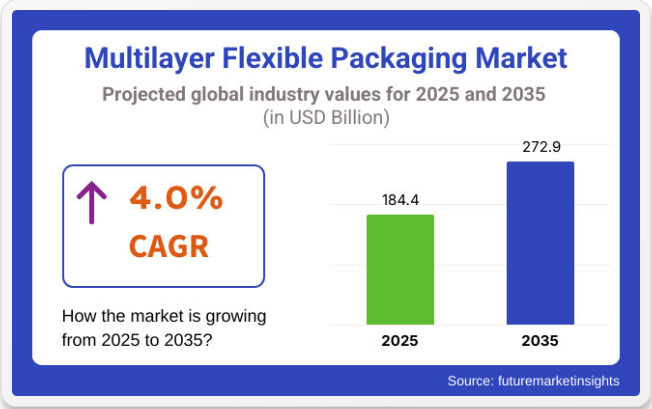

したがって、多層フレキシブル包装市場は2025年に約1,844億米ドルに達し、2025年から2035年にかけて年平均成長率(CAGR)4.0%で成長し、2035年初頭には2,729億米ドルに達すると予測される。この成長過程の主な推進力は、包装における利便性と再封可能性に対する消費者の関心の高まりと、持続可能な包装に対する規制圧力の出現にあります。

これと並行して、高性能ポリマーフィルムに関する技術的ブレークスルーもこの成長過程に寄与します。さらに、持続可能性プログラムも、バイオベース、完全リサイクル可能、単一素材包装に関する明確なメッセージを発信することで市場を獲得しています。

市場の発展は、高バリアフィルムの特性向上、水分・酸素バリア機能の強化、フレキシブル包装生産の自動化によって促進される。Eコマースは拡大を続け、消費トレンドを柔軟に取り込み、人工知能(AI)ベースの品質管理システムへの大規模投資を実施している。さらに、QRコード、RFID追跡、改ざん防止包装、IoTモニタリングを統合したスマート包装ソリューションは、製品の可視性・セキュリティ向上と消費者とのインタラクションを改善している。

多層フレキシブル包装市場の主要投資セグメント別分析

多層フレキシブル包装市場の市場は、製品別では袋・パウチ・サシェ、包装フィルム、ラミネート、その他ライナー、スティックパックなどに分類される。材料別ではプラスチック(ポリプロピレン、BOPP、CPP、OPP)、ポリエチレン(LDPE、LLDPE、HDPE)、ポリエチレンテレフタレート、ポリ塩化ビニリデン(PVDC)、 エチレンビニルアルコール(EVOH)、エチレン酢酸ビニル(EVA)、ポリ塩化ビニル(PVC))、紙、アルミ箔;層構造別では3層、5層、7層、7層以上;エンドユーザー別では食品(肉、鶏肉、魚介類)、ベーカリー・菓子、スナック、乳製品 ペットフード;ベビーフード;その他の食品製品、飲料、医薬品、自動車、化粧品・パーソナルケア、ホームケア、電気・電子機器、農業及び関連業界、繊維・アパレル;地域別では北米、中南米、東アジア、南アジア・太平洋、東ヨーロッパ、西ヨーロッパ、中東・アフリカに分類される。

製品別では、高バリア性食品包装の需要に牽引され、包装用フィルムが最も急速な成長を示す見込み

多層フレキシブル包装市場の製品カテゴリーの中で、包装用フィルムは2025年から2035年にかけて年平均成長率(CAGR)5.2%を記録し、最も収益性の高い分野となる見通しです。その堅調な成長は、肉類、乳製品、冷凍食品用途における優れたシール性、バリア保護、透明性への需要増加に起因しています。

軽量性・柔軟性・省スペース性を備えるため、レディ・トゥ・イート(RTE)食品や単品包装形式でも普及が進んでいる。一方、パウチ・サシェは食品・パーソナルケア・医薬品用途における汎用性と利便性を背景に成長を続ける。

ラミネートフィルムは、特に詰め替え可能・再封可能な消費者向け包装において着実な増加を見せています。袋はバルク包装や産業用包装では依然として重要ですが、パウチ形式の革新によりその成長過程は徐々に鈍化しています。全体として、包装フィルムは機能性と進化する消費者包装の嗜好によりCAGRで首位を維持しています。

素材別では、EVOHが優れたバリア特性により最速のCAGRを記録

エチレンビニルアルコール(EVOH)は、多層フレキシブル包装市場において素材セグメントの中で最速の成長が見込まれ、2025年から2035年にかけて6.4%のCAGRを記録すると予測される。EVOHは卓越した酸素バリア性能により食品・医薬品用途で需要が高まっており、長期保存を要する製品に最適である。

リサイクル可能なPE構造との相性も、持続可能な包装開発において魅力的である。柔軟性とコスト効率からポリエチレン(PE)が主要素材であり続ける一方、PVDCやアルミ箔などの高性能素材も、そのバリア性と保護特性から重要性を増している。

ポリプロピレン(PP)は、BOPPやCPPを含むバリエーションがスナック菓子や菓子包装で広く使用され続けている。一方、紙とアルミ箔は、プラスチックフリーかつリサイクル可能な包装形態に対する規制支援の恩恵を受けている。多素材リサイクル性と持続可能性への移行は、高度な高バリア性材料の価値を強化している。

層構造別では、高性能バリア包装の需要により7層以上セグメントが最も急速に成長

様々な層構造の中で、7層以上セグメントは2025年から2035年の予測期間中に6.7%のCAGRを記録し、最も高い成長過程が見込まれています。この堅調な成長は、高級食品、医薬品、工業製品向け包装における高度なバリア性、耐穿刺性、耐久性への需要増加に起因する。これらの複雑な多層構造は、柔軟性と薄型プロファイルを維持しつつ、防湿性、防香性、耐酸素性などの特定機能の統合を可能にする。

性能を損なわずに再生可能素材とバリア層を組み合わせる能力が、持続可能な包装形態での採用を加速させている。一方、3層構造はコスト効率の良さや標準的な食品・飲料用途での普及により、数量ベースでは依然主流を維持している。

5層および7層構造は、製品の鮮度や視覚的魅力が重要なニッチ用途で需要を拡大中だ。しかし付加価値成長を牽引するのは、7層を超える革新的セグメントである。

エンドユーザー別では、食品産業が2025年に45%超の市場シェアを維持し主要セグメントとなる

食品産業は多層フレキシブル包装市場における主要なエンドユーザーセグメントであり、2025年には世界の市場の45%以上を占める見込み。主な推進要因には、軽量で高バリア性を持つ包装材への需要増加が挙げられる。これらは保存期間の延長、食品安全性の向上、柔軟な印刷によるブランディング支援を実現する。

さらに、消費者のライフスタイル変化、都市化の進展、外出先での食事や便利食品の普及が、再封可能パウチ、真空フィルム、MAP(調整雰囲気包装)の需要を大幅に加速させている。

メーカーはまた、持続可能性目標の達成と食品安全規制への準拠のため、リサイクル可能な多層フィルムやバイオベースラミネートへの投資を進めている。その結果、食品分野は多層フレキシブル包装の最大かつ最も多様な消費分野であり続け、予測期間を通じて持続的な需要が見込まれる。

電子商取引による食料品流通チャネルとコールドチェーン物流の影響力拡大は、耐久性・改ざん防止機能を備えたフレキシブル包装の採用をさらに促進しています。さらに、トレーサビリティと衛生性の向上のために、スマートラベルや抗菌コーティング剤が統合されつつあります。

多層フレキシブル包装市場の課題と機会

課題

- プラスチック系フレキシブル包装に対する規制上の制約:多層プラスチックの禁止拡大と、完全リサイクル可能・堆肥化可能な代替品への義務化が製造業者に課題をもたらしている。

- 原材料価格の変動:ポリエチレン、ポリプロピレン、バイオベースポリマーの価格変動が生産コストと収益性に影響を与える。

機会

- リサイクル可能かつ単一素材の多層包装ソリューションの拡大:持続可能で再利用可能、完全リサイクル可能な包装ソリューションへの需要増加が、メーカーに大きな機会をもたらす。

- AI駆動型包装追跡とスマート包装デザインの進歩:改ざん防止セキュリティ、IoT対応鮮度追跡、デジタル認証に関する研究の増加が市場成長を牽引すると予想される。

国別見通し

米国

米国は、食品・飲料、医薬品、パーソナルケア業界における軽量・耐久性・持続可能性を備えた包装ソリューションの需要増加を背景に、多層フレキシブル包装分野をリードしている。食品安全性とリサイクル性に関する厳格なFDA規制への対応として高バリア包装への移行が進み、優れた防湿性を有する多層フィルムの包装技術革新が実現している。

包装分野におけるAIベースの自動化、IoT対応監視システム、バイオベースポリマーフィルムへの投資は、製品保護の強化、廃棄物削減、規制順守の確保を目的としている。単一素材リサイクルフィルムやエネルギー効率の高い生産プロセスを促進する持続可能性イニシアチブは、メーカーが環境に優しい多層フレキシブル包装ソリューションを開発するよう促している。

英国

英国の多層フレキシブル包装市場が事業優先度において著しく成長していることは明白であり、持続可能性、リサイクル可能性、英国プラスチック包装税および拡大生産者責任(EPR)政策の枠組み全体への法令順守が主要な優先事項となっている。軽量化、高バリア性、再封可能な包装ソリューションへの市場嗜好の変化により、インテリジェントな多層フレキシブル包装の需要が高まっている。

企業は、環境基準を満たしつつ生産性と効率性を向上させるため、AIを活用した材料選定技術やラミネート加工における高度な革新技術、水系接着剤を組み合わせて採用している。さらに、無溶剤印刷、リサイクル可能な多層フィルム、デジタルツインシミュレーションにおける革新が、包装の持続可能性をさらに高めている。カスタマイズされたデジタル印刷フレキシブル包装への傾向の高まりは、英国における多層フレキシブル包装市場を今後も牽引し続けるだろう。

日本

日本の多層フレキシブル包装市場は、包装の安全性、自動化、持続可能な素材に対する同国の高い基準に牽引され、着実な成長過程にある。医薬品、パーソナルケア、電子機器業界における高バリアフィルム、軽量ラミネート、リサイクル可能なフレキシブル包装への需要がイノベーションを促進している。企業は製品保護の強化と包装廃棄物の削減を目的に、ナノコーティングを施した多層フィルム、鮮度監視用スマートセンサー、超薄型バリア層の開発を進めている。

さらに、日本の持続可能性への重点的な取り組みにより、生分解性フィルム代替品、AIを活用した欠陥検出、低炭素フットプリント製造プロセスの統合がメーカーに求められている。RFID対応のトレーサビリティや改ざん防止シールを備えたスマート包装ソリューションへの移行は、日本における多層フレキシブル包装の採用をさらに加速させている。

韓国

韓国における多層フレキシブル包装市場は、コスト効率に優れ、高性能かつ持続可能な包装ソリューションへの需要増加により急速に成長している。プラスチック廃棄物削減を支援する政府政策、拡大するリサイクルプログラム、業界全体の持続可能性への取り組みが、リサイクル可能な多層フィルムやバイオベースポリマーへの投資を促進している。

企業は性能向上と環境負荷低減のため、無溶剤ラミネート、水性コーティング剤、インテリジェント包装技術に注力している。さらに、AI駆動型材料最適化、RFIDベース追跡、自動包装システムの進歩が、フレキシブル包装生産の効率化を推進している。透明性、超軽量性、酸素バリア性に優れた包装形態への移行が進むことで、韓国市場はさらに強化されています。

競争環境

多層フレキシブル包装市場は、食品・飲料、医薬品、小売、電子商取引業界における需要増加の影響を受けています。市場では、効率性、持続可能性、リサイクル性への懸念に対応するため、超薄型バリアコーティング、生分解性多層フィルム、AI搭載欠陥検出といった新たなスマート包装技術を通じた革新が進んでいます。

さらに、無溶剤ラミネーション技術と自動化品質管理システムの進展が業界トレンドを形作っています。軽量・高バリア性・リサイクル可能な多層フレキシブル包装ソリューションへの需要増加も市場成長に寄与しています。

さらに、持続可能な包装統合、循環型経済イニシアチブ、AI対応生産モニタリングへの投資増加が製品効率を向上させ、市場機会を拡大している。企業はまた、バイオベース樹脂、耐湿性コーティング剤、AI駆動型追跡機能を統合したハイブリッド包装ソリューションを、利便性向上のために模索している。

加えて、フレキシブル包装メーカーと持続可能性技術プロバイダー間の連携が、多様な業界ニーズに合わせたカスタマイズされた多層包装ソリューションの開発を推進している。

多層フレキシブル包装市場のセグメンテーション

製品別:

- 袋

- パウチ・サシェ

- 包装フィルム

- ラミネート

- その他(ライナー、スティックパック等)

素材別:

- プラスチック

- ポリプロピレン(PP)

- BOPP

- CPP

- OPP

- ポリエチレン(PE)

- LDPE

- LLDPE

- HDPE

- ポリエチレンテレフタレート

- ポリ塩化ビニリデン(PVDC)

- エチレンビニルアルコール(EVOH)

- エチレン酢酸ビニル(EVA)

- ポリ塩化ビニル(PVC)

- ポリプロピレン(PP)

- 紙

- アルミ箔

層構造別:

- 3層

- 5層

- 7層

- 7層以上

エンドユーザー別:

- 食品

- 肉・鶏肉・魚介類

- ベーカリー・菓子

- スナック

- 乳製品

- ペットフード

- ベビーフード

- その他の食品

- 飲料

- 医薬品

- 自動車

- 化粧品・パーソナルケア

- ホームケア

- 電気・電子機器

- 農業・関連業界

- 繊維・アパレル

地域別:

- 北米

- 中南米

- 東アジア

- 南アジア・太平洋

- 東ヨーロッパ

- 西ヨーロッパ

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類体系と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品別

- 素材別

- 層構造別

- 用途別

- 製品別グローバル市場分析(2020~2024年)および予測(2025~2035年)

- バッグ

- パウチ・サシェ

- 包装フィルム

- ラミネート

- その他(ライナー、スティックパックなど)

- 素材別グローバル市場分析 2020~2024年および予測 2025~2035年

- プラスチック

- ポリプロピレン(PP)

- BOPP

- CPP

- OPP

- ポリエチレン(PE)

- LDPE

- LLDPE

- HDPE

- ポリエチレンテレフタレート

- ポリ塩化ビニリデン(PVDC)

- エチレンビニルアルコール(EVOH)

- エチレン酢酸ビニル(EVA)

- ポリ塩化ビニル(PVC)

- ポリプロピレン(PP)

- 紙

- アルミ箔

- プラスチック

- 世界市場分析 2020年から2024年および予測 2025年から2035年、層構造別

- 3層

- 5層

- 7層

- 7層以上

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、最終用途別

- 食品

- 肉、鶏肉、魚介類

- ベーカリー&菓子

- スナック

- 乳製品

- ペットフード

- ベビーフード

- その他の食品

- 飲料

- 医薬品

- 自動車

- 化粧品・パーソナルケア

- ホームケア

- 電気・電子機器

- 農業及び関連産業

- 繊維・アパレル

- 食品

- 地域別グローバル市場分析 2020年~2024年および予測 2025年~2035年

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア・太平洋

- 東ヨーロッパ

- 西ヨーロッパ

- 中東・アフリカ

- 北米 売上分析 2020年~2024年および予測 2025年~2035年、主要セグメントおよび国別

- ラテンアメリカ 売上分析 2020年~2024年および予測 2025年~2035年、 主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの売上分析および2025年から2035年までの予測、主要セグメントおよび国別

- 南アジア・太平洋地域における2020年から2024年までの売上分析および2025年から2035年までの予測、主要セグメントおよび国別

- 東欧における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西欧における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における製品別、層構造別、最終用途別の2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Amcor Plc

- Berry Global Inc.

- Mondi Group

- Sealed Air Corporation

- Huhtamaki Oyj

- Constantia Flexibles

- Sonoco Products Company

- UFlex Ltd

- ProAmpac

- Bemis Company, Inc.

-

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測、2018年から2033年

表2:地域別グローバル市場数量(単位)予測、2018年から2033年

表3:製品別グローバル市場規模(百万米ドル)予測、2018年から2033年

表4:製品別グローバル市場規模(単位)予測、2018年から2033年

表5:材料別グローバル市場規模(百万米ドル)予測、2018年から2033年

表6:材料別グローバル市場数量(単位)予測、2018年から2033年

表7:層構造別グローバル市場規模(百万米ドル)予測、2018年から2033年

表8:層構造別グローバル市場数量 (単位)予測、2018年から2033年

表9:用途別グローバル市場規模(百万米ドル)予測、2018年から2033年

表10:用途別グローバル市場数量(単位)予測、2018年から2033年

表11:北米市場規模(百万米ドル)予測(国別、2018年~2033年)

表12:北米市場数量(単位)予測(国別、2018年~2033年)

表13:北米市場規模(百万米ドル)製品別予測、2018年から2033年

表14:北米市場規模(単位)製品別予測、2018年から2033年

表15:北米市場規模(百万米ドル)素材別予測、2018年から2033年

表16:北米市場規模(単位)予測(材料別、2018年~2033年)

表17:北米市場規模(百万米ドル)予測(層構造別、2018年~2033年)

表18:北米市場規模(単位)予測(層構造別、2018年~2033年)

表19:北米市場規模(百万米ドル)エンドユース別予測、2018年から2033年

表20:北米市場規模(台数)エンドユース別予測、2018年から2033年

表21:ラテンアメリカ市場規模(百万米ドル) 国別予測、2018年から2033年

表22:ラテンアメリカ市場規模(台数)予測、国別、2018年から2033年

表23:ラテンアメリカ市場規模(百万米ドル)予測、製品別、2018年から2033年

表24:ラテンアメリカ市場規模(単位)製品別予測、2018年から2033年

表25:ラテンアメリカ市場規模(百万米ドル)素材別予測、2018年から2033年

表26:ラテンアメリカ市場規模(単位)予測(材料別、2018年~2033年)

表27:ラテンアメリカ市場規模(百万米ドル)予測(層構造別、2018年~2033年)

表28:ラテンアメリカ市場規模 (単位)予測、2018年から2033年

表29:ラテンアメリカ市場規模(百万米ドル)用途別予測、2018年から2033年

表30:ラテンアメリカ市場数量(単位)用途別予測、2018年から2033年

表31:西ヨーロッパ市場規模(百万米ドル)予測(国別、2018年から2033年)

表32:西ヨーロッパ市場規模(単位)予測(国別、2018年から2033年)

表33:西ヨーロッパ市場規模(百万米ドル)予測(製品別、2018年から2033年)

表34:西ヨーロッパ市場規模(単位)製品別予測、2018年から2033年

表35:西ヨーロッパ市場規模(百万米ドル)素材別予測、2018年から2033年

表36:西ヨーロッパ市場規模(単位)素材別予測、2018年から2033年

表37:西ヨーロッパ市場規模(百万米ドル)予測(層構造別)、2018年から2033年

表38:西ヨーロッパ市場規模(単位)予測(層構造別)、2018年から2033年

表39:西ヨーロッパ市場規模(百万米ドル)予測(最終用途別)、2018年から2033年

表40:西ヨーロッパ市場規模(台数)エンドユース別予測、2018年から2033年

表41:東ヨーロッパ市場規模(百万米ドル)国別予測、2018年から2033年

表42:東ヨーロッパ市場規模(台数)国別予測、2018年から2033年

表43:東欧市場規模(百万米ドル)製品別予測、2018年から2033年

表44:東欧市場規模(台数)製品別予測、2018年から2033年

表45:東欧市場規模(百万米ドル)素材別予測、2018年から2033年

表46:東欧市場規模(単位)材料別予測、2018年から2033年

表47:東欧市場規模(百万米ドル)層構造別予測、2018年から2033年

表48:東欧市場規模(単位)層構造別予測、2018年から2033年

表49:東欧市場規模(百万米ドル)の用途別予測、2018年から2033年

表50:東欧市場規模(単位)の用途別予測、2018年から2033年

表51:南アジア・太平洋市場規模(百万米ドル)の国別予測、2018年から2033年

表52:南アジア・太平洋地域市場規模(単位)国別予測、2018年から2033年

表53:南アジア・太平洋地域市場規模(百万米ドル)製品別予測、2018年から2033年

表54:南アジア・太平洋地域市場規模(単位)製品別予測、2018年から2033年

表55:南アジア・太平洋地域市場規模(百万米ドル)-素材別予測(2018年~2033年)

表56:南アジア・太平洋地域市場規模(台数)-素材別予測(2018年~2033年)

表57: 南アジア・太平洋市場規模(百万米ドル)予測:層構造別、2018年から2033年

表58:南アジア・太平洋市場規模(単位)予測:層構造別、2018年から2033年

表59:南アジア・太平洋市場規模(百万米ドル)予測:最終用途別、2018年から2033年

表60:南アジア・太平洋地域市場規模(数量)エンドユース別予測、2018年から2033年

表61:東アジア市場規模(百万米ドル)国別予測、2018年から2033年

表62:東アジア市場規模(数量)国別予測、2018年から2033年

表63:東アジア市場規模(百万米ドル)製品別予測、2018年から2033年

表64:東アジア市場規模(台数)製品別予測、2018年から2033年

表65:東アジア市場規模(百万米ドル)素材別予測、2018年から2033年

表66:東アジア市場規模(単位)の材料別予測、2018年から2033年

表67:東アジア市場規模(百万米ドル)の層構造別予測、2018年から2033年

表68:東アジア市場規模(単位)の層構造別予測、2018年から2033年

表69:東アジア市場規模(百万米ドル)用途別予測、2018年から2033年

表70:東アジア市場規模(単位)用途別予測、2018年から2033年

表71:中東・アフリカ市場規模(百万米ドル)国別予測、2018年から2033年

表72:中東・アフリカ市場規模(単位)国別予測、2018年から2033年

表73:中東・アフリカ市場規模(百万米ドル)製品別予測、2018年から2033年

表74:中東・アフリカ市場規模(単位)製品別予測、2018年から2033年

表75:中東・アフリカ市場規模(百万米ドル)予測(素材別、2018年~2033年)

表76:中東・アフリカ市場規模(数量)予測(素材別、2018年~2033年)

表77:中東・アフリカ市場規模 (百万米ドル)層構造別予測、2018年から2033年

表78:中東・アフリカ市場規模(数量)層構造別予測、2018年から2033年

表79:中東・アフリカ市場規模(百万米ドル)最終用途別予測、2018年から2033年

表80:中東・アフリカ市場規模(台数)予測、用途別、2018年から2033年

図一覧

図1:製品別グローバル市場規模(百万米ドル)、2023年から2033年

図2:素材別グローバル市場規模(百万米ドル)、2023年から2033年

図3:層構造別グローバル市場規模(百万米ドル)、2023年から2033年

図4:用途別グローバル市場規模(百万米ドル)、2023年から2033年

図5:地域別グローバル市場規模(百万米ドル)、2023年から2033年

図6:地域別グローバル市場規模(百万米ドル)分析、2018年から2033年

図7:地域別グローバル市場規模(単位)分析、2018年から2033年

図8:地域別グローバル市場シェア(%)およびBPS分析、2023年から2033年

図9:地域別グローバル市場前年比成長率(%)予測、2023年から2033年

図10: 製品別グローバル市場価値(百万米ドル)分析、2018年から2033年

図11:製品別グローバル市場規模(単位)分析、2018年から2033年

図12:製品別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図13:製品別グローバル市場前年比成長率(%)予測、2023年から2033年

図14:素材別グローバル市場規模(百万米ドル)分析、2018年から2033年

図15:素材別グローバル市場数量(単位)分析、2018年から2033年

図16:素材別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図17:素材別グローバル市場前年比成長率(%)予測、2023年から2033年

図18:世界市場規模(百万米ドル)の層構造別分析、2018年から2033年

図19:世界市場規模(単位)の層構造別分析、2018年から2033年

図20:世界市場における層構造別価値シェア(%)およびBPS分析、2023年から2033年

図21:世界市場における層構造別前年比成長率(%)予測、2023年から2033年

図22:世界市場における最終用途別価値(百万米ドル)分析、2018年から2033年

図23:用途別グローバル市場数量(単位)分析、2018年から2033年

図24:用途別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図25:用途別グローバル市場前年比成長率(%)予測、2023年から2033年

図26:製品別グローバル市場魅力度、2023年から2033年

図27: 材料別グローバル市場魅力度、2023年から2033年

図28: 層構造別グローバル市場魅力度、2023年から2033年

図29: エンドユース別グローバル市場魅力度、2023年から2033年

図30:地域別グローバル市場魅力度(2023~2033年)

図31:製品別北米市場規模(百万米ドル)(2023~2033年)

図32:北米市場規模(百万米ドル)-素材別、2023年から2033年

図33:北米市場規模(百万米ドル)-層構造別、2023年から2033年

図34:北米市場規模(百万米ドル)-最終用途別、2023年から2033年

図35: 北米市場規模(百万米ドル)国別、2023年から2033年

図36:北米市場規模(百万米ドル)国別分析、2018年から2033年

図37:北米市場規模(単位)国別分析、2018年から2033年

図38:北米市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図39:北米市場前年比成長率(%)予測(国別)、2023年から2033年

図40:北米市場価値(百万米ドル)分析(製品別)、2018年から2033年

図41: 北米市場数量(単位)製品別分析、2018年から2033年

図42:北米市場価値シェア(%)およびBPS分析、製品別、2023年から2033年

図43:北米市場前年比成長率(%)予測、製品別、2023年から2033年

図44:北米市場価値 (百万米ドル)素材別分析、2018年から2033年

図45:北米市場規模(台数)素材別分析、2018年から2033年

図46:北米市場価値シェア(%)及びBPS分析、素材別、2023年から2033年

図47:北米市場 年間成長率(%)予測(材料別、2023年~2033年)

図48:北米市場規模(百万米ドル)層構造別分析(2018年~2033年)

図49:北米市場規模(単位)の層構造別分析、2018年から2033年

図50:北米市場価値シェア(%)およびBPS分析(層構造別)、2023年から2033年

図51:北米市場の前年比成長率(%)予測(層構造別)、2023年から2033年

図52:北米市場規模(百万米ドル)エンドユース別分析、2018年から2033年

図53:北米市場数量(台数)エンドユース別分析、2018年から2033年

図54:北米市場における最終用途別市場価値シェア(%)およびBPS分析、2023年から2033年

図55: 北米市場:用途別前年比成長率(%)予測、2023年から2033年

図56:北米市場:製品別魅力度、2023年から2033年

図57:北米市場:素材別魅力度、2023年から2033年

図58:北米市場の魅力度(層構造別)、2023年から2033年

図59:北米市場の魅力度(最終用途別)、2023年から2033年

図60:北米市場の魅力度(国別)、2023年から2033年

図61:製品別ラテンアメリカ市場規模(百万米ドル)、2023年から2033年

図62:素材別ラテンアメリカ市場規模(百万米ドル)、2023年から2033年

図63:層構造別ラテンアメリカ市場規模(百万米ドル)、2023年から2033年

図64:用途別ラテンアメリカ市場規模 (百万米ドル)用途別、2023年から2033年

図65:ラテンアメリカ市場規模(百万米ドル)国別、2023年から2033年

図66:ラテンアメリカ市場規模(百万米ドル)国別分析、2018年から2033年

図67:ラテンアメリカ市場規模(単位)国別分析、2018年から2033年

図68:ラテンアメリカ市場シェア(%)およびBPS分析(国別)、2023年から2033年

図69:ラテンアメリカ市場 前年比成長率(%)予測 国別、2023年から2033年

図70:ラテンアメリカ市場 価値(百万米ドル) 製品別分析、2018年から2033年

図71:ラテンアメリカ市場 数量(単位) 製品別分析、2018年から2033年

図72:ラテンアメリカ市場 製品別市場価値シェア(%)およびBPS分析、2023年から2033年

図73:ラテンアメリカ市場 製品別前年比成長率(%)予測、2023年から2033年

図74: ラテンアメリカ市場価値(百万米ドル)素材別分析、2018年から2033年

図75:ラテンアメリカ市場規模(単位)素材別分析、2018年から2033年

図76:ラテンアメリカ市場価値シェア(%)およびBPS分析、素材別、2023年から2033年

図77:ラテンアメリカ市場 年間成長率(%)予測(材料別、2023年~2033年)

図78:ラテンアメリカ市場規模(百万米ドル)分析(層構造別、2018年~2033年)

図79: ラテンアメリカ市場規模(単位)レイヤー構造別分析、2018年から2033年

図80:ラテンアメリカ市場価値シェア(%)およびBPS分析、レイヤー構造別、2023年から2033年

図81:ラテンアメリカ市場前年比成長率(%)予測、レイヤー構造別、2023年から2033年

図82:ラテンアメリカ市場規模(百万米ドル)エンドユース別分析、2018年から2033年

図83:ラテンアメリカ市場規模(台数)エンドユース別分析、2018年から2033年

図84:ラテンアメリカ市場シェア(%)およびBPS分析(エンドユース別)、2023年から2033年

図 85:ラテンアメリカ市場の前年比成長率(% )用途別予測、2023年から2033年

図86:ラテンアメリカ市場の魅力度(製品別)、2023年から2033年

図87:ラテンアメリカ市場の魅力度(材料別)、2023年から2033年

図88:ラテンアメリカ市場の魅力度(層構造別)、2023年から2033年

図89:用途別ラテンアメリカ市場魅力度、2023年から2033年

図90:国別ラテンアメリカ市場魅力度、2023年から2033年

図91:製品別西ヨーロッパ市場規模(百万米ドル)、2023年から2033年

図92:西ヨーロッパ市場規模(百万米ドル)-素材別、2023年から2033年

図93:西ヨーロッパ市場規模(百万米ドル)-層構造別、2023年から2033年

図94:西ヨーロッパ市場規模(百万米ドル)-最終用途別、2023年から2033年

図95:西ヨーロッパ市場規模(百万米ドル)国別、2023年から2033年

図96:西ヨーロッパ市場規模(百万米ドル)国別分析、2018年から2033年

図97:西ヨーロッパ市場規模(単位)国別分析、2018年から2033年

図98:西ヨーロッパ市場シェア(%) (%)およびBPS分析(国別)、2023年から2033年

図99:西ヨーロッパ市場の前年比成長率(%)予測(国別)、2023年から2033年

図100:西ヨーロッパ市場規模(百万米ドル)の製品別分析、2018年から2033年

図101:西ヨーロッパ市場数量(単位)製品別分析、2018年から2033年

図102:西ヨーロッパ市場価値シェア(%)およびBPS分析、製品別、2023年から2033年

図103:西ヨーロッパ市場前年比成長率(%)予測、製品別、2023年から2033年

図104:西ヨーロッパ市場価値(百万米ドル)素材別分析、2018年から2033年

図105:西ヨーロッパ市場数量(単位)素材別分析、2018年から2033年

図106:西ヨーロッパ市場価値シェア(%)およびBPS分析(ベース・パー・シェア)、素材別、2023年から2033年

図107:西ヨーロッパ市場 材料別 前年比成長率(%)予測、2023年から2033年

図108:西ヨーロッパ市場 層構造別 市場価値(百万米ドル)分析、2018年から2033年

図109:西ヨーロッパ市場 層構造別 市場規模(単位)分析、2018年から2033年

図110:西ヨーロッパ市場 層構造別市場価値シェア(%)およびBPS分析、2023年から2033年

図111:西ヨーロッパ市場 層構造別前年比成長率(%)予測、2023年から2033年

図112:西ヨーロッパ市場規模(百万米ドル)用途別分析、2018年から2033年

図113:西ヨーロッパ市場規模(単位) 用途別分析、2018年から2033年

図114:西ヨーロッパ市場 用途別価値シェア(%)およびBPS分析、2023年から2033年

図115:西ヨーロッパ市場 用途別 前年比成長率(%)予測、2023年から2033年

図116:西ヨーロッパ市場 製品別 魅力度、2023年から2033年

図117:西ヨーロッパ市場における材料別魅力度(2023年~2033年)

図118:西ヨーロッパ市場における層構造別魅力度(2023年~2033年)

図119:西ヨーロッパ市場魅力度(用途別)、2023年から2033年

図120:西ヨーロッパ市場魅力度(国別)、2023年から2033年

図121:東ヨーロッパ市場規模(百万米ドル)(製品別)、2023年から2033年

図122:東欧市場規模(百万米ドル)-素材別、2023年~2033年

図123:東欧市場規模(百万米ドル)-層構造別、2023年~2033年

図124:東欧市場規模(百万米ドル)-最終用途別、2023年~2033年

図125:東欧市場規模(百万米ドル)国別、2023年から2033年

図126:東欧市場規模(百万米ドル)国別分析、2018年から2033年

図127:東欧市場数量(単位)国別分析、2018年から2033年

図128:東欧市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図129:東欧市場前年比成長率(%)予測(国別)、2023年から2033年

図130:東欧市場価値(百万米ドル)分析(製品別)、2018年から2033年

図131:東欧市場数量(単位)別製品分析、2018年から2033年

図132:東欧市場価値シェア(%)およびBPS別製品分析、2023年から2033年

図133:東欧市場 前年比成長率(%)予測(製品別、2023年~2033年)

図134:東欧市場 価値(百万米ドル)分析(素材別、2018年~2033年)

図135:東欧市場数量(単位)の素材別分析、2018年から2033年

図136:東欧市場価値シェア(%)とBPSの素材別分析、2023年から2033年

図137:東欧市場前年比成長率(%)予測(素材別)、2023年から2033年

図138:東欧市場価値(百万米ドル)層構造別分析、2018年から2033年

図139:東欧市場数量(単位)層構造別分析、2018年から2033年

図140:東欧市場 層構造別市場価値シェア(%)およびBPS分析、2023年から2033年

図141:東欧市場 層構造別前年比成長率(%)予測、2023年から2033年

図142:東欧市場 価値 (百万米ドル) 用途別分析、2018年から2033年

図143:東欧市場規模(台数)用途別分析、2018年から2033年

図144:東欧市場価値シェア (%)およびBPS分析(用途別)、2023年から2033年

図145:東欧市場 前年比成長率(%)予測(用途別)、2023年から2033年

図146:東欧市場 製品別魅力度、2023年から2033年

図147: 東欧市場における材料別魅力度、2023年から2033年

図148:東欧市場における層構造別魅力度、2023年から2033年

図149:東欧市場における最終用途別魅力度、2023年から2033年

図150:東欧市場の魅力度(国別、2023年~2033年)

図151:南アジア・太平洋市場規模(百万米ドル、製品別、2023年~2033年)

図152:南アジア・太平洋地域市場規模(百万米ドル)-素材別、2023年~2033年

図153:南アジア・太平洋地域市場規模(百万米ドル)-層構造別、2023年~2033年

図154:南アジア・太平洋地域における最終用途別市場規模(百万米ドル)、2023年から2033年

図155:南アジア・太平洋地域における国別市場規模(百万米ドル)、2023年から2033年

図156:南アジア・太平洋地域の市場規模(百万米ドル)国別分析、2018年から2033年

図157:南アジア・太平洋地域の市場規模(単位)国別分析、2018年から2033年

図158:南アジア・太平洋地域の市場シェア (%)およびBPS分析(国別、2023年から2033年)

図159:南アジア・太平洋市場の前年比成長率(%)予測(国別、2023年から2033年)

図160:南アジア・太平洋市場 製品別市場規模(百万米ドル)分析、2018年から2033年

図161:南アジア・太平洋市場 製品別市場規模(単位)分析、2018年から2033年

図162:南アジア・太平洋市場 製品別市場シェア(%)およびBPS分析、2023年から2033年

図163:南アジア・太平洋市場 製品別 前年比成長率(%)予測、2023年から2033年

図164:南アジア・太平洋市場 材料別 市場価値(百万米ドル)分析、2018年から2033年

図165:南アジア・太平洋市場における材料別数量(単位)分析、2018年から2033年

図166:南アジア・太平洋市場における材料別市場価値シェア(%)およびBPS分析、2023年から2033年

図167:南アジア・太平洋市場 材料別 前年比成長率(%)予測、2023年から2033年

図168:南アジア・太平洋市場 層構造別 市場価値(百万米ドル)分析、2018年から2033年

図169:南アジア・太平洋市場 層構造別数量(単位)分析、2018年から2033年

図170:南アジア・太平洋市場 層構造別市場価値シェア(%)およびBPS分析、2023年から2033年

図171: 南アジア・太平洋市場 レイヤー構造別 前年比成長率(%)予測、2023年から2033年

図172:南アジア・太平洋市場 用途別 市場規模(百万米ドル)分析、2018年から2033年

図173:南アジア・太平洋市場 用途別 市場数量(単位)分析、2018年から2033年

図174:南アジア・太平洋市場におけるエンドユース別市場価値シェア(%)およびBPS分析、2023年から2033年

図175:南アジア・太平洋市場におけるエンドユース別前年比成長率(%)予測、2023年から2033年

図176:南アジア・太平洋市場における製品別市場魅力度(2023年~2033年)

図177:南アジア・太平洋市場における材料別市場魅力度(2023年~2033年)

図178:南アジア・太平洋市場における層構造別市場魅力度(2023年~2033年)

図179:南アジア・太平洋地域における最終用途別市場魅力度(2023年~2033年)

図180:南アジア・太平洋地域における国別市場魅力度(2023年~2033年)

図181:東アジア市場規模(百万米ドル)製品別、2023年から2033年

図182:東アジア市場規模(百万米ドル)素材別、2023年から2033年

図183: 東アジア市場規模(百万米ドル)レイヤー構造別、2023年から2033年

図184:東アジア市場規模(百万米ドル)エンドユース別、2023年から2033年

図185:東アジア市場規模(百万米ドル)国別、2023年から2033年

図186:東アジア市場規模(百万米ドル)国別分析、2018年から2033年

図187:東アジア市場数量(単位)国別分析、2018年から2033年

図188:東アジア市場価値シェア(%)およびBPS分析(国別、2023年から2033年)

図189:東アジア市場の年次成長率 (%)予測(国別、2023年から2033年)

図190:東アジア市場規模(百万米ドル)製品別分析、2018年から2033年

図191:東アジア市場数量(単位)製品別分析、2018年から2033年

図192:東アジア市場における製品別価値シェア(%)およびBPS分析、2023年から2033年

図193:東アジア市場における製品別前年比成長率(%)予測、2023年から2033年

図194:東アジア市場における素材別価値(百万米ドル)分析、2018年から2033年

図195:東アジア市場数量(単位)の材料別分析、2018年から2033年

図196:東アジア市場価値シェア(%)とBPSの材料別分析、2023年から2033年

図197:東アジア市場 材料別 前年比成長率(%)予測、2023年から2033年

図198:東アジア市場 層構造別 市場価値(百万米ドル)分析、2018年から2033年

図199:東アジア市場 層構造別 市場数量(単位)分析、2018年から2033年

図200:東アジア市場 層構造別市場価値シェア(%)およびBPS分析、2023年から2033年

図201:東アジア市場 層構造別前年比成長率(%)予測、2023年から2033年

図202:東アジア市場価値(百万米ドル)用途別分析、2018年から2033年

図203:東アジア市場数量(単位)用途別分析、2018年から2033年

図204: 東アジア市場 用途別 価値シェア(%)およびBPS分析、2023年から2033年

図205:東アジア市場 用途別 前年比成長率(%)予測、2023年から2033年

図206:東アジア市場 製品別 魅力度、2023年から2033年

図207:東アジア市場における材料別魅力度(2023年~2033年)

図208:東アジア市場における層構造別魅力度(2023年~2033年)

図209:東アジア市場魅力度(用途別)、2023年から2033年

図210:東アジア市場魅力度(国別)、2023年から2033年

図211:中東・アフリカ市場規模(百万米ドル)(製品別)、2023年から2033年

図212: 中東・アフリカ市場規模(百万米ドル)-素材別、2023年から2033年

図213:中東・アフリカ市場規模(百万米ドル)-層構造別、2023年から2033年

図214:中東・アフリカ市場規模(百万米ドル)-最終用途別、2023年から2033年

図215:中東・アフリカ市場規模(百万米ドル)国別、2023年から2033年

図216:中東・アフリカ市場規模 (百万米ドル)国別分析、2018年から2033年

図217:中東・アフリカ市場規模(単位)国別分析、2018年から2033年

図218:中東・アフリカ市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図219:中東・アフリカ市場 前年比成長率(%) 国別予測、2023年から2033年

図220:中東・アフリカ市場 製品別市場規模(百万米ドル)分析、2018年から2033年

図221:中東・アフリカ市場 製品別市場規模(単位)分析、2018年から2033年

図222:中東・アフリカ市場 製品別市場シェア(%)およびBPS分析、2023年から2033年

図223:中東・アフリカ市場における製品別前年比成長率(%)予測、2023年から2033年

図224:中東・アフリカ市場 材料別市場規模(百万米ドル)分析、2018年から2033年

図225:中東・アフリカ市場 材料別市場規模(単位)分析、2018年から2033年

図226:中東・アフリカ市場における材料別市場価値シェア(%)およびBPS分析、2023年から2033年

図227:中東・アフリカ市場における材料別前年比成長率(%)予測、2023年から2033年

図228:中東・アフリカ市場 層構造別市場規模(百万米ドル)分析、2018年から2033年

図229:中東・アフリカ市場 層構造別数量(単位)分析、2018年から2033年

図230:中東・アフリカ市場 層構造別市場価値シェア(%)およびBPS分析、2023年から2033年

図231:中東・アフリカ市場 レイヤー構造別 前年比成長率(%)予測、2023年から2033年

図232:中東・アフリカ市場 用途別 市場規模(百万米ドル)分析、2018年から2033年

図233: 中東・アフリカ市場数量(単位)エンドユース別分析、2018年から2033年

図234:中東・アフリカ市場価値シェア(%)およびBPS分析(エンドユース別)、2023年から2033年

図235:中東・アフリカ市場:用途別前年比成長率(%)予測(2023~2033年)

図236:中東・アフリカ市場:製品別魅力度(2023~2033年)

図237: 中東・アフリカ市場における材料別市場魅力度、2023年から2033年

図238:中東・アフリカ市場における層構造別市場魅力度、2023年から2033年

図239:中東・アフリカ市場における最終用途別魅力度(2023~2033年)

図240:中東・アフリカ市場における国別魅力度(2023~2033年)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖