❖本調査資料に関するお問い合わせはこちら❖

ナノセルロースの市場規模とシェア予測 2025年から2035年

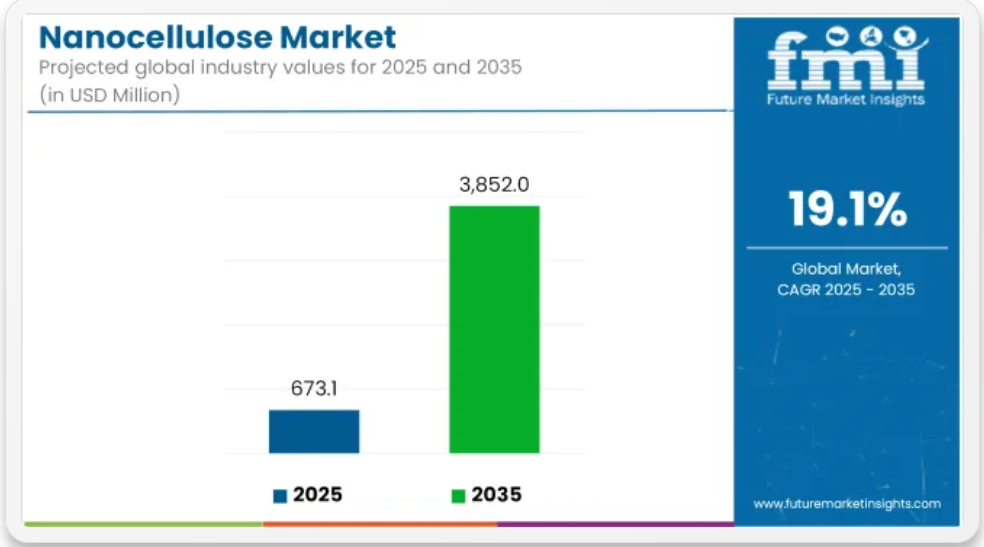

世界のナノセルロース市場は、2025年に6億7,310万米ドルと推定されており、2035年には38億5,200万米ドルまで拡大し、予測期間中は19.1%のCAGRで成長すると予測されています。この成長は、包装、コーティング剤、複合材料用途において、石油ベースの材料が、生分解性、軽量、再生可能な代替材料に置き換えられていることが要因となっています。ナノセルロース市場のクイック統計業界価値(2025年):6億7,310万米ドル予測価値(2035年):38億5,200万米ドル予測 CAGR:19.12025年の用途別主要セグメント:包装主要企業:CelluForce Inc.、Anomera, Inc.、GranBio Investimentos S.A.、Sappi指標値業界規模(2025年予想) 6億7,310万米ドル業界価値(2035年予想) 38億5,200万米ドルCAGR 19.1

ナノセルロースは、その高い強度対重量比、生分解性、および優れたバリア特性から、さまざまな分野で採用されています。包装分野では、食品安全および持続可能性の要件を満たしながら、保存期間を延長するために、フィルムや多層ラミネートに組み込まれています。紙コーティング剤や印刷用途では、機械的性能の向上、インク消費量の削減、リサイクル可能な基材のサポートのために使用されています。

自動車および建設分野では、ナノセルロースは、軽量補強材としてポリマーやセメントマトリックスに組み込まれています。これらの用途により、製造業者は、材料の使用量を削減しながら、製品の強度とライフサイクルにおける排出性能を向上させることができます。産業分野における環境目標への取り組みがますます進む中、ナノセルロースベースの部品の採用は今後も拡大すると予想されます。

政府によるバイオエコノミー政策と、グリーン素材に対する消費者の嗜好の高まりが、アジア太平洋地域における市場の急速な拡大を支えています。これと並行して、ヨーロッパおよび北米における規制の取り組みにより、包装材や構造材における再生可能で無害な素材への産業の移行が加速しています。

持続可能性の目標は、上流のバリューチェーンにも影響を及ぼしています。化学製品メーカーは、ナノセルロースと環境に優しい処理剤との適合性を確保するための取り組みを進めています。例えば、加工や廃水回収に使用される凝固剤やスケール防止剤は、バイオベースの原料を使用して再配合されており、より持続可能なナノセルロース生産のエコシステムを実現しています。

グリーン添加剤の需要は、技術的性能に加え、リサイクル性や生分解性が求められる高度なろ過膜や電子基板におけるナノセルロースの用途の拡大にも反映されています。

ナノセルロース市場は、材料工学の革新、グリーン規制の順守、循環型製造戦略への業界シフトに支えられ、2035 年まで力強い成長を維持すると予測されています。その分野横断的な適用性は、持続可能な材料システムへの移行において、その役割をさらに高めると予想されます。

ナノセルロース市場を投資額上位セグメント別に分析

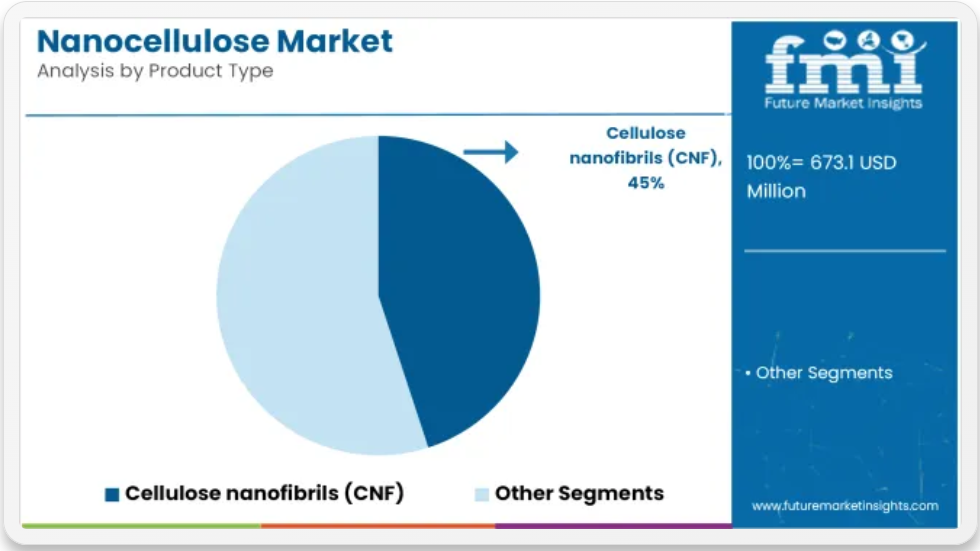

機械的強度と汎用性により、セルロースナノフィブリル(CNF)が 45% のシェアで優位

セルロースナノフィブリル(CNF)は、2025 年に世界のナノセルロース市場シェアの 45% を占め、2035 年まで 19.4% の CAGR で拡大すると予測されています。CNF は植物繊維から抽出され、その高いアスペクト比、引張強度、表面積で知られています。これらの特性により、複合材料の補強材、医薬品の増粘剤、紙コーティング剤の添加剤として最適です。

そのレオロジー特性は、パーソナルケア製品や 3D バイオプリンティング用途にも活用されています。収率とエネルギー効率の向上のため、TEMPO による酸化や酵素加水分解などの生産技術がますます採用されています。CNF は、低酸素透過性により食品の保存期間延長に貢献するため、包装用フィルム分野でも注目されています。

メーカーは、自動車用パネルや工業用シーリング剤の合成ポリマーの代替品として、CNF の持続可能性を模索しています。バイオベース製品の開発投資が拡大する中、CNF は予測期間を通じて、ナノセルロースの主流タイプであり続けると予想されます。

持続可能なバリアソリューションとして、包装用途が 40% のシェアでトップ

包装分野は、2025年に40%の市場シェアでナノセルロースの用途をリードし、2035年まで19.7%のCAGRで成長すると予想されています。ナノセルロース材料、特にセルロースナノフィブリル(CNF)およびセルロースナノクリスタル(CNC)は、優れたガスおよび水分バリア特性を有しており、柔軟性および剛性のある包装材としての用途に魅力があります。

これらの特性は、腐敗防止と保存期間の延長が重要な食品や医薬品の包装に不可欠です。企業は、従来品のプラスチックの代替に重点を置いて、ナノセルロースを板紙、フィルム、多層ラミネートのコーティング剤に組み込んでいます。ナノセルロースは、堆肥化やリサイクルも可能であり、ブランドの持続可能性の目標達成にも貢献しています。

ナノセルロースの生産者と大手包装企業との提携は、特に環境規制が厳しいヨーロッパや北米で増加しています。飲料カートンやスナック包装紙へのナノセルロースの使用拡大に向けた、いくつかのパイロットプロジェクトが進行中です。軽量で生分解性、高バリア性を持つ素材への需要は、市場の成長をさらに加速させるでしょう。

ナノセルロース業界の分析

ナノセルロース業界は、包装、生物医学、エレクトロニクス分野における高性能で持続可能な素材への需要の高まりを背景に、力強い成長を続けています。その主な要因は、機械的強度と生分解性を兼ね備えた独自の特性であり、合成複合材料やプラスチックの代替素材として好まれています。グリーン素材や最先端の製造技術に投資する企業が最大の受益者となり、従来のプラスチックメーカーは長期的には市場から追いやられることが予想されます。

ステークホルダーが注目すべき 3 つのリスク

急速に進化するナノセルロース市場で競争力を維持するためには、ステークホルダーは 3 つの戦略的課題に優先的に取り組む必要があります。まず、コスト効率と供給の信頼性を維持しながら、特に包装および生物医学分野における需要の拡大に対応するため、拡張性があり持続可能な製造能力への投資を行う必要があります。

第二に、医療用ハイドロゲル、フレキシブルエレクトロニクス、食品包装など、成長性の高い用途に製品開発を合わせることにより、顧客のニーズを予測し、安全性と持続可能性に重点を置いた規制の変化に先んじることができる。

第三に、ナノセルロースの機能化や先端複合材料に特化した技術革新企業との戦略的提携や M&A を推進することで、市場参入を加速し、製品ポートフォリオを多様化し、ニッチで高付加価値の分野において知的財産の優位性を発揮することができる。

リスク確率 – 影響

高生産コストがスケーラビリティと価格競争力を制約する 中~高

食品や医療用途におけるナノマテリアルに関する規制の不確実性 低~中

原料セルロースと専門機器のサプライチェーンのボトルネック 中~中

1年執行部ウォッチリスト

優先即時対応

生産可能性の評価 地域横断的な低コストナノセルロース製造のスケールアップに関する実現可能性調査を実施。

エンドユーザーの要求との整合性 包装および生物医学用途のニーズに関する OEM およびエンドユーザーからのフィードバックループを開始する。

業界へのアクセス強化 アジア太平洋地域およびヨーロッパでの流通に向けたチャネルパートナーのインセンティブパイロットプログラムを開始する。

経営陣向け

顧客は、持続可能なナノセルロース製造の規模拡大と、エレクトロニクス、医療、包装などの成熟度の高い用途に向けたイノベーションパイプラインの整合に早急に取り組むべきである。この洞察は、世界的な持続可能性に関する規制の強化に伴い、早期に参入した企業が業界シェアを確保し、業界標準を確立できる重要な転換点を強調しています。

ロードマップは、探索的な研究開発から、バイオテクノロジーや材料科学のイノベーターとの重点的な提携、アジア太平洋地域などの高成長業界への戦略的拡大など、実行重視の投資へと転換する必要があります。コスト、生産能力、コンプライアンスの制約によって競争の窓が狭まる前に、今こそ先頭に立つべき時です。

政府規制

国/地域 規制の影響と認証要件

米国

- EPA は、有害物質規制法(TSCA)に基づき、ナノ材料を監督しています。新しいナノセルロースの用途については、製造前に届出が必要です。

- FDA は、食品包装および薬物送達システムにおけるナノセルロースを規制しています。製品は、安全性と有効性を実証する必要があります。

- 認証:ナノセルロースに特化した認証はありません。EPA および FDA の規制を一般的に遵守することが義務付けられています。

欧州連合

- REACH は、環境および健康リスクを評価するために、ナノセルロースを含む化学物質の登録および評価を義務付けています。

- ECHA は、ナノ材料に関するガイダンスを提供しており、企業は承認のために詳細な書類を提出しなければなりません。

- 認証:用途によっては、ナノセルロースを配合した製品に CE マークの取得が義務付けられる場合があります。

日本

- 経済産業省は、ナノセルロースの研究開発を推進しています。

- 規制:現在、ナノセルロースに関する特定の規制はありません。一般的な化学物質の安全に関する法律が適用されます。

- 認証:ナノセルロースに特化した必須認証はありません。既存の化学物質安全基準への準拠が期待されます。

韓国

- 環境省が化学物質を監督し、ナノセルロースは「化学物質の登録及び評価に関する法律」(K-REACH)の対象となります。

- 規制:製造業者/輸入業者は物質の登録と安全データを提供する必要があります。

- 認証:ナノセルロースに特化した認証はありません。K-REACHへの準拠が求められます。

インド

- インド規格局(BIS)は、ナノ材料(ナノセルロースを含む)の基準を策定中です。

- 規制:現在、特定の規制はありません。一般的な化学物質の安全性と環境に関する法律が適用されます。

- 認証:現時点では、必須の認証は存在しないが、将来の規格では特定の要件が導入される可能性がある。

国別分析

米国

米国のナノセルロース業界は、持続可能な包装、複合材料、および生物医学用途の堅調な採用に牽引されている。FDA および EPA による規制の明確化が進み、投資家の信頼が高まっている。オークリッジを含む一流大学や国立研究所が、研究の実用化を主導している。

消費者の生分解性プラスチック代替品への圧力が、大手FMCGブランドがナノセルロース包装の試験導入を促進しています。米国軍は軽量装甲やエアロゲルへのナノセルロースの活用を調査しており、これが公共部門の需要を大幅に増加させる可能性があります。

ただし、石油由来材料とのコスト競争力は依然として課題です。パルプメーカーとバイオテクノロジー起業家間の戦略的提携が、特にミッドウェストとパシフィックノースウエスト地域での生産拡大を促進しています。高度な複合材料に特化したスタートアップ企業がベンチャーキャピタルの注目を集めており、長期的な採用に対する自信が高まっていることを示しています。

FMIは、2025年から2035年の予測期間中に米国のナノセルロース販売が年平均成長率(CAGR)18.2%で拡大すると予測しています。

インド

インドのナノセルロース業界は、まだ揺籃期にあるものの、主に農業、繊維、低コストの医療機器分野において大きな期待が寄せられています。政府の「ナノ科学技術国家ミッション」により資金援助が拡大され、IIT は国営の製紙工場と提携して、工業規模での CNF 生産の研究を進めています。

インドでは、農業廃棄物(例:サトウキビのバガス、ジュート)を原料として利用する取り組みが新規で、コスト削減と地元供給の確保に貢献しています。民間部門では、ナノセルロースを水浄化膜や生分解性衛生用品に活用する需要が増加しています。

国内メーカーが REACH 基準に準拠することで、特に欧州業界への輸出の見通しも開けています。BIS がガイドラインの策定に取り組んでいるものの、規制の透明性の欠如やナノ材料に特化した安全に関する法律の欠如は依然として課題となっています。

FMI は、2025 年から 2035 年までの予測期間において、インドのナノセルロースの売上高は年平均成長率 20.3% で拡大すると予測しています。

中国

中国は、国家主導の積極的なイノベーションと、巨大なパルプ・製紙セクターとの垂直統合により、ナノセルロースの生産量で世界トップの地位を占めています。主要な国営企業は、ナノセルロースベースの繊維、建設用添加剤、電子基板に投資しています。ナノ材料は、政府の「第 14 次 5 カ年計画」において研究開発の重点分野に指定されており、学術研究と産業展開が猛烈な勢いで進められています。中国は、軽自動車部品やフレキシブルディスプレイへの応用を目的とした CNC(ナノクリスタル)に重点を置いています。

欧米諸国は、持続可能性のラベル表示よりも性能測定や輸出額をより重視しています。国内のエレクトロニクスおよび包装業界は、多くの応用分野を有しており、有利な輸出政策により、国際的なナノセルロース貿易を支配する存在となる可能性があります。

FMI は、2025 年から 2035 年までの予測期間において、中国のナノセルロースの売上高は年平均成長率 19.6% で拡大すると予測しています。

英国

英国のナノセルロース業界は、特に生物医学工学、化粧品原料、および環境に優しい包装分野において、イノベーション主導のニッチ志向の戦略によって特徴付けられます。ケンブリッジ大学やインペリアル・カレッジ・ロンドンなどの大学は、ナノセルロースハイドロゲルや皮膚デリバリーシステムに特化した企業を積極的にスピンアウトしています。ブレグジットによりEUとの規制の相違が生じ、MHRAの規制下で変化する環境下でイノベーションを推進する余地が拡大しています。

また、ライフサイエンスとグリーン化学への大規模な投資は、成長を後押しする環境となっています。イギリスの一流化粧品ブランドと日用品メーカーは、生分解性包装材としてナノセルロースフィルムの採用を早期に推進しています。政府の助成金制度であるInnovate UKは、ナノマテリアルの大規模化プロジェクトへの資金提供を拡大しています。

FMIは、イギリスのナノセルロース販売が2025年から2035年の予測期間中に年平均成長率(CAGR)18.7%で拡大すると予測しています。

ドイツ

ドイツは、自動車、包装、エレクトロニクス業界向けの高性能材料に重点を置き、ナノセルロースの採用において EU をリードしています。フラウンホーファー研究所と業界との緊密な連携により、研究から製品化への迅速なスケールアップが促進されています。

その野心的な炭素削減目標と生産者責任拡大(EPR)規制により、製造業者はプラスチックをナノセルロースなどのバイオベースの素材に置き換えることを余儀なくされています。また、ドイツは循環経済概念を採用しているため、グリーン複合材料の自然な基盤となっています。

ナノセルロースは、射出成形材料やバイオポリマーブレンドへの用途が拡大しています。自動車部品サプライヤーも、ナノセルロースを軽量補強材として EV プラットフォームへの採用を検討しています。

FMIは、ドイツのナノセルロース販売が2025年から2035年の予測期間中に年平均成長率(CAGR)19.3%で拡大すると予測しています。

韓国

韓国のナノセルロース産業は、ハイテクとバイオエレクトロニクス分野での活用を背景に成長を加速しています。政府主導の「グリーン・ニューディール」のようなプログラムが、グリーンナノマテリアルの注目度を高めています。LG Chem などの大手大学やコングロマリットは、スマートウェアラブルセンサーや透明フレキシブルディスプレイへの応用を目的として、バクテリアナノセルロースの研究を行っています。

また、韓国は、蒸気処理した竹を原料とした食品接触用途のナノセルロースフィルムを生産している唯一の企業です。天然パルプ資源の制限により、合成発酵やリサイクル経路の革新が進んでいます。規制環境は厳格ですが、透明性が高く、迅速であるため、適合製品の迅速な商品化が進んでいます。

FMI は、韓国のナノセルロースの売上高は、2025 年から 2035 年までの予測期間において、年平均成長率 19.5% で拡大すると予測しています。

日本

日本のナノセルロース業界は、その高精度な製造文化と、NEDO などの機関による政府主導の研究開発の影響を受けています。日本は、特に医療用包帯、音響振動板、精密コーティング剤などの分野において、バクテリアセルロースの利用で世界をリードしています。トヨタなどの大手自動車メーカーは、自動車の軽量化のためにナノセルロース強化プラスチックを使用しており、燃費が 20% 向上したと報告されています。

土地の狭い日本は、大学と産業の連携施設内に設置されることが多い、小型でモジュール式のナノセルロース製造ユニットの開発を推進しています。しかし、製造コストが高く、リスクを嫌う企業文化が、本格的な商業化を妨げています。それでも、機能性素材の品質を重視する日本の姿勢は、専門分野における輸出産業の競争力となっています。

FMI は、2025 年から 2035 年までの予測期間において、日本のナノセルロースの売上高は年平均 18.1% の成長率で拡大すると予測しています。

フランス

フランスのナノセルロース環境は、循環経済のための廃棄物削減法に支えられた、プラスチック代替品に対する積極的な姿勢によって形成されています。フランスの企業は、EU の使い捨てプラスチック禁止措置に備えて、生分解性包装、コーティング剤、食品包装にナノセルロースを組み込んでいます。

また、この国は、特に外用創傷治療や薬物送達キャリアなどのバイオ医薬品用途でも先駆的な役割を果たしています。CNRS や INRAE との官民連携により、研究室から産業への開発が進んでいます。

フランスは、農業廃棄物の有効利用にも投資しており、ブドウの搾りかすや小麦のわらをセルロース原料に変換しています。フランス政府は、「フランス 2030 計画」のもと、バイオベースのイノベーションを直接奨励しています。

FMI は、フランスのナノセルロースの売上高は、2025 年から 2035 年までの予測期間において、年平均成長率 19.2% で拡大すると予測しています。

イタリア

イタリアのナノセルロース部門は、高級包装材、家具用コーティング剤、繊維処理剤の需要に牽引されています。ファッションおよびデザイン業界では、生分解性で通気性のある繊維にナノセルロース仕上げを施した試験が行われています。

トスカーナ州とロンバルディア州の製紙工場は、従来の工場を CNF 対応施設に改造する設備を整備しています。イタリアのグリーンケミストリーに関するイノベーション・クラスター、特にミラノ周辺は、スタートアップ企業の育成に最適な環境を整えています。

「Transition 4.0」イニシアチブに基づく政府による優遇措置には、産業用ナノ材料に対する税額控除や、中小企業による採用促進が含まれています。イタリアの規制当局はEUのREACH規制との調和を進め、特にドイツとフランスへの輸出を支援しています。

FMIは、イタリアのナノセルロース販売が2025年から2035年の予測期間中に年平均成長率(CAGR)19.0%で拡大すると予測しています。

オーストラリア・ニュージーランド

オーストラリアとニュージーランドは、森林残渣を資源として活用する、ニッチで持続可能性重視のナノセルロース産業を構築しています。CSIRO と Scion は、ユーカリや松の廃棄物からナノセルロースを回収する先駆的なプログラムを実施しています。最終用途は、パーソナルケア製品、医薬品パッケージ、バリア性食品フィルムなど多岐にわたります。

オーストラリアは、アジアの業界に地理的に近いことから、戦略的な輸出拠点としての地位を確立しています。一方、ニュージーランドは、環境に配慮したヨーロッパの消費者を惹きつけるため、ナノセルロースを「クリーンテクノロジー」として産業化しています。政策環境は、特にオーストラリアの国家廃棄物政策行動計画の下、良好です。国内産業が比較的小規模であるため、規模は依然として課題となっています。

FMIは、オーストラリア・ニュージーランドのナノセルロース販売が、2025年から2035年の予測期間中に年平均成長率(CAGR)18.6%で拡大すると予測しています。

競争の見通し

ナノセルロース市場は、イノベーションとコラボレーションによって進化しています。Stora Enso、日本製紙、Borregaard、Daicel、CelluForce などの主要メーカーは、パイロット製造施設や包装・製紙業界との提携に投資しています。研究開発は、コスト効率の高い加工、高スループット生産、複合材料への統合に重点を置いています。

自動車、化粧品、生物医学企業との戦略的提携により、最終用途の利用が拡大しています。ヨーロッパと北米の地域企業は実証プラントを建設しており、アジア太平洋地域の企業は合弁事業や政府支援のバイオエコノミー助成金を通じてこの市場に参入しています。競争環境は、生産コスト、持続可能性の信頼性、およびエンドユーザーのイノベーション戦略との整合性によって形成されています。

- 2025年6月、カナダに拠点を置くCelluForce社は、北米最大のナノ結晶セルロース(NCC)施設を運営しています。2025年には生産能力を増強し、電子機器、コーティング剤、複合材料に使用される熱安定性NCCグレードを発売しました。同社の特許取得済みの酸加水分解プロセスにより、7 GPaを超える引張強度と300°Cまでの熱安定性を備えた、高い材料の一貫性が確保されています。

- 2025年6月7日、スウェーデンのRISE Research Institutes傘下のInnventia ABは、独自の機械的繊維化技術を用いて、工業規模でのナノセルロースの生産を推進しました。同社のパイロット施設は、現在、紙補強材、生体医学用足場材、バリアコーティング材などの商業用途に対応しています。また、北欧のメーカーと提携し、ナノセルロースベースの包装ソリューションのスケールアップにも取り組んでいます。

主要企業

- CelluForce Inc.

- Anomera, Inc.

- GranBio Investimentos S.A.

- Sappi

- Nippon Paper Industries Co., Ltd.

- Celluomp Ltd.

- Oji Holdings Corporation

- Chuetsu Pulp and Paper Co., Ltd.

- American Process Inc.

- NAVITAS

主なセグメント

製品種類別:

セルロースナノフィブリル(CNF)、セルロースナノクリスタル(CNC)、バクテリアナノセルロース(BNC

最終用途別

包装、紙、複合材料、食品成分、化粧品およびパーソナルケア、繊維、電子機器、医薬品および生物医学、その他

地域別

北米、中南米、ヨーロッパ、東アジア、南アジアおよび太平洋、中東・アフリカ

目次

- エグゼクティブサマリー

- 市場の概要

- 主な市場動向

- 主な成功要因

- 2020年から2024年の世界市場需要分析および2025年から2035年の予測

- 世界市場 – 価格分析

- 2020年から2024年の世界市場需要(金額または規模、単位:百万米ドル)分析および2025年から2035年の予測

- 市場背景

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、製品種類別

- セルロースナノフィブリル(CNF)

- セルロースナノクリスタル(CNC)

- バクテリア(BNC)

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途別

- 包装

- 紙

- 複合

- 食品成分

- 化粧品およびパーソナルケア

- 繊維

- 電子機器

- 医薬品および生物医学

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- ヨーロッパ

- 中東・アフリカ

- 東アジア

- 南アジアおよび太平洋

- 2020年から2024年の北米市場分析および2025年から2035年の予測

- 中南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南アジアおよび太平洋市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測

- 中東・アフリカ市場分析 2020年から2024年、および2025年から2035年の予測

- 国別市場分析

- 市場構造分析

- 競争分析

-

- CelluForce Inc.

- Anomera, Inc.

- GranBio Investimentos S.A.

- Sappi

- Nippon Paper Industries Co. Ltd.

- Celluomp Ltd.

- Oji holdings Corporation

- Chuetsu Pulp and Paper Co., Ltd.

- Cellulose Lab

- American Process Inc.

- NAVITAS

- Melodea

- Sweetwater Energy

- Blue Goose Biorefineries Inc.

- Daio Paper Corporation

-

- 使用した仮定および略語

- 調査方法

表

- 表 01:製品種類別グローバル市場価値(百万米ドル)および数量(トン) 2020 年から 2024 年の過去データおよび 2025 年から 2035 年の予測

- 表 02:世界市場規模(百万米ドル)および数量(トン) 2020 年から 2024 年までの過去データおよび 2025 年から 2035 年までの予測 最終用途別

- 表 03:地域別グローバル市場規模(百万米ドル)および数量(トン)の過去データ(2020 年から 2024 年)および予測(2025 年から 2035 年

- 表 04:北米市場規模(百万米ドル)および数量(トン)の過去データ(2020 年から 2024 年)および予測(2025 年から 2035 年)国別

- 表 05:北米市場規模(百万米ドル)および数量(トン) 2020 年から 2024 年までの過去データ、および 2025 年から 2035 年までの予測 製品種類別

- 表 06:北米市場規模(百万米ドル)および数量(トン) 2020 年から 2024 年までの過去データ、および 2025 年から 2035 年までの予測(最終用途別

- 表 07:中南米市場 市場価値(百万米ドル)および数量(トン) 2020 年から 2024 年までの過去データおよび 2025 年から 2035 年までの予測 国別

- 表 08:中南米市場規模(百万米ドル)および数量(トン) 2020 年から 2024 年までの過去データ、および 2025 年から 2035 年までの予測 製品種類別

- 表 09:ラテンアメリカ市場価値(百万米ドル)および数量(トン) 2020 年から 2024 年までの過去データおよび 2025 年から 2035 年までの予測 最終用途別

- 表 10:ヨーロッパ市場 2020 年から 2024 年までの市場規模(百万米ドル)および数量(トン)の過去データ、および 2025 年から 2035 年までの予測(国別

- 表 11:ヨーロッパ市場 2020 年から 2024 年までの市場規模(百万米ドル)および数量(トン)の過去データ、および 2025 年から 2035 年までの予測(製品種類別

- 表 12:ヨーロッパの市場価値(百万米ドル)および数量(トン) 2020 年から 2024 年までの過去データ、および 2025 年から 2035 年までの予測(最終用途別

- 表 13:東アジア市場 市場価値(百万米ドル)および数量(トン) 2020 年から 2024 年までの過去データ、および 2025 年から 2035 年までの予測 国別

- 表 14:東アジア市場規模(百万米ドル)および数量(トン) 2020 年から 2024 年までの過去データ、および 2025 年から 2035 年までの予測 製品種類別

- 表 15:東アジア市場規模(百万米ドル)および数量(トン) 2020 年から 2024 年までの過去データおよび 2025 年から 2035 年までの予測 最終用途別

- 表 16:南アジアおよび太平洋地域の市場価値(百万米ドル)および数量(トン) 2020 年から 2024 年までの過去データ、および 2025 年から 2035 年までの予測(国別

- 表 17:南アジアおよび太平洋地域の市場価値(百万米ドル)および数量(トン) 2020 年から 2024 年までの過去データ、および 2025 年から 2035 年までの予測 製品種類別

- 表 18:南アジアおよび太平洋地域の市場価値(百万米ドル)および数量(トン) 2020 年から 2024 年までの過去データ、および 2025 年から 2035 年までの予測(最終用途別

- 表 19:中東・アフリカ市場 2020 年から 2024 年までの市場価値(百万米ドル)および数量(トン)の過去データ、および 2025 年から 2035 年までの予測(国別

- 表 20:中東・アフリカ市場規模(百万米ドル)および数量(トン) 2020 年から 2024 年までの過去データ、および 2025 年から 2035 年までの予測 製品種類別

- 表 21:中東・アフリカ市場 市場価値(百万米ドル)および数量(トン) 2020 年から 2024 年までの過去データおよび 2025 年から 2035 年までの予測 最終用途別

図表一覧

- 図 01:世界市場 数量(トン)、2020 年から 2024 年

- 図 02:2025 年から 2035 年までの世界市場量(トン

- 図 03:2020 年から 2024 年までの世界市場価値(百万米ドル

- 図 04:2025 年から 2035 年までの世界市場価値(百万米ドル)予測および前年比成長率

- 図 05:世界市場規模、絶対的機会額分析

- 図 06:製品種類別世界市場シェアおよび BPS 分析 – 2025 年および 2035 年

- 図 07:製品種類別世界市場の前年比成長予測、2025 年から 2035 年

- 図 08:製品種類別世界市場の魅力度、2025 年から 2035 年

- 図 09:ナノフィブリル化セルロースセグメントによる世界市場における絶対的な機会(ドル

- 図 10:ナノ結晶セルロースセグメントによる世界市場における絶対的な機会(ドル

- 図 11:バクテリアセグメントによる世界市場における絶対的な機会(ドル

- 図 12:最終用途別世界市場シェアおよび BPS 分析 – 2025 年および 2035 年

- 図 13:2025 年から 2035 年までの最終用途別世界市場の前年比成長予測

- 図 14:2025 年から 2035 年までの最終用途別世界市場の魅力

- 図 15:包装セグメント別の世界市場における絶対的機会(ドル

- 図 16:紙セグメント別の世界市場における絶対的機会(ドル

- 図 17:複合材料セグメント別の世界市場における絶対的機会(ドル

- 図 18:食品成分セグメント別の世界市場における絶対的機会(ドル

- 図 19:化粧品およびパーソナルケアセグメント別の世界市場における絶対的機会(ドル

- 図 20:繊維セグメント別の世界市場における絶対的な機会(ドル

- 図 21:電子機器セグメント別の世界市場における絶対的な機会(ドル

- 図 22:医薬品および生物医学セグメント別の世界市場における絶対的な機会(ドル

- 図 23:その他セグメント別の世界市場における絶対的な機会(ドル

- 図 24:地域別の世界市場シェアおよび BPS 分析 – 2025 年および 2035 年

- 図 25:2025 年から 2035 年までの地域別世界市場の前年比成長予測

- 図 26:2025 年から 2035 年までの地域別世界市場の魅力度指数

- 図 27:北米セグメント別の世界市場絶対額(ドル)の機会

- 図 28:中南米セグメント別の世界市場絶対額(ドル)の機会

- 図 29:ヨーロッパセグメント別の世界市場絶対額(ドル)の機会

- 図 30:中東・アフリカセグメント別の世界市場絶対額(ドル)の機会

- 図 31:東アジアセグメント別の世界市場絶対額(ドル)の機会

- 図 32:南アジア・太平洋セグメント別の世界市場絶対額(ドル)の機会

- 図 33:北米市場シェアおよび BPS 分析(国別) – 2025 年および 2035 年

- 図 34:北米市場の前年比成長予測(国別)、2025 年から 2035 年

- 図 35:北米市場の魅力度指数(国別)、2025 年から 2035 年

- 図 36:製品種類別北米市場シェアおよび BPS 分析 – 2025 年および 2035 年

- 図 37:製品種類別北米市場の前年比成長予測 – 2025 年から 2035 年

- 図 38:製品種類別北米市場の魅力 – 2025 年から 2035 年

- 図 39:北米市場シェアおよび BPS 分析(最終用途別) – 2025 年および 2035 年

- 図 40:北米市場の前年比成長予測(最終用途別)、2025 年から 2035 年

- 図 41:北米市場の魅力(最終用途別)、2025 年から 2035 年

- 図 42:中南米市場シェアおよび BPS 分析(国別) – 2025 年および 2035 年

- 図 43:中南米市場の前年比成長予測(国別) – 2025 年から 2035 年

- 図 44:中南米市場の魅力度指数(国別) – 2025 年から 2035 年

- 図 45:製品種類別ラテンアメリカ市場シェアおよび BPS 分析 – 2025 年および 2035 年

- 図 46:製品種類別ラテンアメリカ市場の前年比成長予測 – 2025 年から 2035 年

- 図 47:製品種類別ラテンアメリカ市場の魅力 – 2025 年から 2035 年

- 図 48:2025 年および 2035 年のラテンアメリカ市場シェアおよび BPS 分析(最終用途別

- 図 49:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(最終用途別

- 図 50:2025 年から 2035 年までのラテンアメリカ市場の魅力(最終用途別

- 図 51:2025 年および 2035 年のヨーロッパ市場シェアおよび BPS 分析(国別

- 図 52:2025 年から 2035 年までのヨーロッパ市場の前年比成長予測(国別

- 図 53:2025 年から 2035 年までのヨーロッパ市場の魅力度指数(国別

- 図 54:製品種類別ヨーロッパ市場シェアおよび BPS 分析 – 2025 年および 2035 年

- 図 55:製品種類別ヨーロッパ市場の前年比成長予測 – 2025 年から 2035 年

- 図 56:製品種類別ヨーロッパ市場の魅力 – 2025 年から 2035 年

- 図 57:2025 年および 2035 年の欧州市場シェアおよび BPS 分析(最終用途別

- 図 58:2025 年から 2035 年までの欧州市場の前年比成長予測(最終用途別

- 図 59:2025 年から 2035 年までの欧州市場の魅力(最終用途別

- 図 60:東アジアの市場シェアおよび BPS 分析(国別) – 2025 年および 2035 年

- 図 61:東アジア市場の前年比成長予測(国別) – 2025 年から 2035 年

- 図 62:東アジア市場の魅力度指数(国別) – 2025 年から 2035 年

- 図 63:製品種類別東アジア市場シェアおよび BPS 分析 – 2025 年および 2035 年

- 図 64:製品種類別東アジア市場の前年比成長予測 – 2025 年から 2035 年

- 図 65:製品種類別東アジア市場の 2025 年から 2035 年までの魅力度

- 図 66:東アジアの市場シェアおよび BPS 分析(最終用途別) – 2025 年および 2035 年

- 図 67:東アジア市場における最終用途別の前年比成長予測、2025 年から 2035 年

- 図 68:東アジア市場における最終用途別の魅力度、2025 年から 2035 年

- 図 69:南アジアおよび太平洋地域の市場シェアおよび BPS 分析(国別) – 2025 年および 2035 年

- 図 70:南アジアおよび太平洋地域の市場の前年比成長予測(国別) – 2025 年から 2035 年

- 図 71:南アジアおよび太平洋地域の市場魅力指数(国別) – 2025 年から 2035 年

- 図 72:南アジアおよび太平洋地域の市場シェアと BPS 分析(製品種類別) – 2025 年および 2035 年

- 図 73:南アジアおよび太平洋地域の市場の前年比成長予測(製品種類別) – 2025 年から 2035 年

- 図 74:南アジアおよび太平洋地域の市場の魅力(製品種類別) – 2025 年から 2035 年

- 図 75:南アジアおよび太平洋地域の市場シェアおよび BPS 分析(最終用途別) – 2025 年および 2035 年

- 図 76:南アジアおよび太平洋地域の市場、最終用途別前年比成長予測、2025 年から 2035 年

- 図 77:南アジアおよび太平洋地域の市場、最終用途別魅力度、2025 年から 2035 年

- 図 78:中東・アフリカ市場シェアおよび BPS 分析(国別) – 2025 年および 2035 年

- 図 79:中東・アフリカ市場の前年比成長予測(国別) – 2025 年から 2035 年

- 図 80:中東・アフリカ市場の魅力度指数(国別) – 2025 年から 2035 年

- 図 81:製品種類別中東・アフリカ市場シェアおよび BPS 分析 – 2025 年および 2035 年

- 図 82:製品種類別中東・アフリカ市場の前年比成長予測 – 2025 年から 2035 年

- 図 83:製品種類別中東・アフリカ市場の魅力 – 2025 年から 2035 年

- 図 84:中東・アフリカの市場シェアおよび BPS 分析(最終用途別) – 2025 年および 2035 年

- 図 85:中東・アフリカの市場(最終用途別)の年間成長予測、2025 年から 2035 年

- 図 86:中東・アフリカの市場(最終用途別)の魅力、2025 年から 2035 年