❖本調査資料に関するお問い合わせはこちら❖

主要市場動向とハイライト 日本のネットワーク […]

主要市場動向とハイライト

日本のネットワーク自動化市場は、技術進歩と効率性への需要増加に牽引され、堅調な成長を遂げている。

- ネットワーク管理強化のため、AIおよび機械学習技術の採用が増加している。

- 組織がネットワークインフラ保護を優先する中、サイバーセキュリティ強化が焦点となっている。

- ネットワーク運用アウトソーシングへの移行を反映し、マネージドサービスが重要なセグメントとして台頭している。

- 運用効率化への需要高まりとIoT技術の統合が、市場成長を牽引する主要な推進要因である。

日本ネットワーク自動化市場

CAGR

10.06%

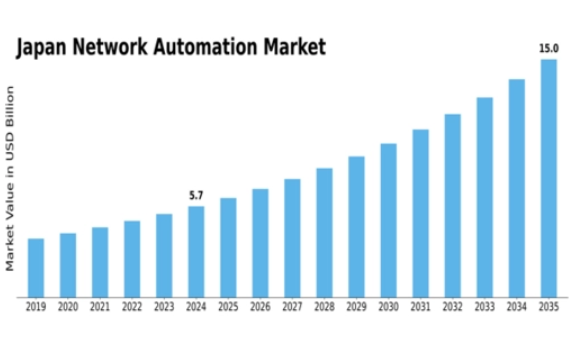

市場規模と予測

2024年市場規模1552.14 (百万米ドル)2035年市場規模4456.0 (百万米ドル)

主要プレイヤー

Cisco Systems(米国)、Juniper Networks(米国)、Arista Networks(米国)、Hewlett Packard Enterprise(米国)、Nokia(フィンランド)、VMware(米国)、Extreme Networks(米国)、NetBrain Technologies(米国)

日本ネットワーク自動化市場の動向

日本のネットワーク自動化市場は現在、効率的で俊敏なネットワーク管理ソリューションへの需要増加を背景に変革期を迎えている。組織は、パフォーマンス向上、運用コスト削減、サービス提供の改善のためにネットワーク運用を自動化する必要性を認識している。この変化は主に、効果的な管理に高度なツールを必要とするネットワークインフラの複雑化によって大きく影響されている。企業がクラウドサービスやIoT技術を採用し続けるにつれ、シームレスな統合と自動化の必要性はさらに顕著になっている。その結果、企業はリアルタイム監視、構成管理、トラブルシューティングを可能にする高度な自動化ツールへの投資を進めており、これにより変化する市場環境に迅速に対応できるようになっている。さらに、日本の規制環境は進化しており、政府主導の取り組みが様々な分野でのデジタルトランスフォーメーションを促進している。この環境は、ネットワーク自動化ソリューションを含む革新的技術の採用を企業に促すものである。サイバーセキュリティとデータ保護への重点化は、セキュリティプロトコルを強化し規制順守を確保できる自動化システムの需要をさらに後押ししている。こうした背景から、ネットワーク自動化市場は大幅な成長が見込まれており、急速に変化する技術環境において競争力を維持するため、組織は自動化を戦略的課題として優先度を高めています。

AIと機械学習の採用拡大

ネットワーク自動化市場へのAIおよび機械学習技術の統合がより一般的になりつつあります。これらの技術は予測分析を可能にし、組織がネットワーク問題を深刻化する前に予見するのに役立ちます。AIを活用することで、企業はネットワークパフォーマンスを最適化し、意思決定プロセスを強化できます。

サイバーセキュリティ強化への注力

サイバー脅威が進化を続ける中、ネットワーク自動化ソリューションへの堅牢なセキュリティ対策の組み込みが重視されている。組織はネットワーク保護のため自動化されたセキュリティプロトコルを優先し、厳格な規制への準拠と機密データの保護を確保している。

マネージドサービスの成長

ネットワーク自動化市場において、マネージドサービスへの移行傾向が加速している。多くの組織がネットワーク管理を専門プロバイダーに委託する選択をしており、これにより中核業務に集中しつつ専門的な自動化ソリューションの恩恵を得ている。

日本のネットワーク自動化市場を牽引する要因

IoT技術の統合

モノのインターネット(IoT)技術の統合は、日本のネットワーク自動化市場に大きな影響を与えている。IoTデバイスの普及に伴い、ネットワーク内でのこれらのデバイス管理の複雑性は増大している。組織は、IoTデバイスのシームレスな接続性と管理を確保するため、自動化ソリューションの導入を迫られています。市場データによると、日本の接続済みIoTデバイス数は2025年までに10億台に達すると予測されており、堅牢なネットワーク自動化戦略が不可欠です。この傾向は、ネットワークのパフォーマンスと信頼性を維持する上で自動化が果たす重要な役割を浮き彫りにし、ネットワーク自動化市場の成長を促進しています。

規制順守への重点

規制順守への重点が、日本のネットワーク自動化市場をますます形作っています。組織はデータセキュリティとプライバシーに関する厳格な規制への順守を迫られている。自動化ソリューションは一貫した監視・報告機能を提供することでコンプライアンス確保に重要な役割を果たす。市場データによれば、コンプライアンス関連コストは組織のIT予算の最大15%を占める可能性がある。ネットワーク自動化への投資により、企業は非順守に伴うリスクを軽減しつつ運用支出を最適化できる。この規制順守への焦点がネットワーク自動化市場のさらなる成長を促進する見込みである。

クラウドベースソリューションへの移行

クラウドベースソリューションへの移行は、日本のネットワーク自動化市場における重要な推進要因である。企業が業務をクラウドに移行するにつれ、自動化されたネットワーク管理ツールの需要が高まっている。クラウド環境では変動するワークロードに対応するため、動的でスケーラブルなネットワークソリューションが求められる。最近の統計によれば、日本の企業の70%以上がクラウドサービスを採用しており、これが効果的なネットワーク自動化の必要性をさらに高めている。この移行は柔軟性を高めるだけでなく、ネットワークのプロビジョニングや管理に必要な時間を削減し、ネットワーク自動化市場を前進させている。

運用効率化への需要高まり

日本のネットワーク自動化市場では、運用効率化への需要が顕著に高まっている。組織はネットワーク運用の合理化、手動介入の削減、全体的な生産性向上をますます求めている。この傾向は、複雑なネットワーク環境を効果的に管理する必要性によって推進されている。最近のデータによると、ネットワーク自動化ソリューションを導入した企業では運用コストが最大30%削減されたと報告されている。この効率化は経費削減をもたらすだけでなく、ITチームが日常業務ではなく戦略的取り組みに注力することを可能にする。結果として、ネットワーク自動化市場は成長の兆しを見せており、企業は運用目標達成における自動化ソリューションの価値を認識しつつある。

強化されたネットワークセキュリティへの需要の高まり

強化されたネットワークセキュリティへの需要の高まりは、日本のネットワーク自動化市場における重要な推進要因である。サイバー脅威の頻度が増加する中、組織は自動化されたセキュリティ対策の導入を優先している。ネットワーク自動化ソリューションは、機密データを保護するために不可欠なリアルタイムの脅威検知と対応を可能にする。最近の報告によると、日本のサイバー攻撃は過去1年間で40%以上急増しており、強固なセキュリティフレームワークの緊急性が浮き彫りになっている。その結果、企業はセキュリティ態勢を強化するためにネットワーク自動化に投資しており、これがネットワーク自動化市場の拡大に寄与している。

市場セグメントの洞察

日本ネットワーク自動化市場セグメントの洞察

日本ネットワーク自動化市場セグメントの洞察

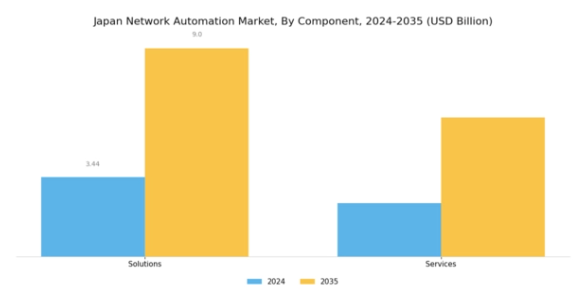

ネットワーク自動化市場コンポーネントの洞察

ネットワーク自動化市場コンポーネントの洞察

日本ネットワーク自動化市場のコンポーネントセグメントは、ネットワーク技術の変化する状況を評価する上で極めて重要です。このセグメントには、ネットワークインフラの効率性と管理を強化する上で重要な役割を果たすソリューションやサービスなど、様々な重要な要素が含まれます。

日本の企業がより自動化されたネットワークシステムへ移行するにつれ、ソフトウェアアプリケーションやハードウェアツールなどのソリューションの重要性が増しています。これらのソリューションは、組織がネットワーク機能を最適化し、より円滑な運用と優れた接続性を確保する能力を提供します。

特にサービス提供の重要性は無視できません。導入、サポート、保守といったネットワーク自動化関連サービスは、自動化システムに伴う複雑性を軽減します。これは技術進歩への高い需要がシームレスなサービス統合を必要とし、システムの信頼性とパフォーマンス向上につながる日本において特に重要です。日本ネットワーク自動化市場のセグメンテーションでは、ソリューション分野がコンポーネント全体の利用において大きな割合を占めていることが明らかです。

クラウドコンピューティング、人工知能、機械学習の革新により、ソリューションは従来のネットワーク運用をよりスケーラブルで俊敏な手法へ変革する最前線にあります。企業がリモートワークやデジタル交流の増加を支援する手法の導入を模索する中、ソリューション内の技術的側面は、日本市場における業務効率化を推進する上で不可欠となっています。

ネットワーク自動化市場 ネットワークインフラストラクチャに関する洞察

ネットワーク自動化市場 ネットワークインフラストラクチャに関する洞察

ネットワークインフラストラクチャ分野に焦点を当てた日本のネットワーク自動化市場は、効率的で柔軟なネットワークソリューションへの需要増加により顕著な成長を遂げている。物理ネットワーク構成は、堅牢なネットワーク性能の基盤を築く上で重要な役割を果たし、あらゆる産業において必要なハードウェア接続とインフラの信頼性を提供する。一方、仮想ネットワーク構成は、組織がリソース配分の最適化と拡張性の向上を追求する中で注目を集めており、物理ハードウェアの制約なしに俊敏なネットワーク管理を可能にする。

さらに、物理的ソリューションと仮想的ソリューションの両方の利点を組み合わせ、多様な組織のニーズに応えるハイブリッドネットワーク構成の重要性も高まっている。この組み合わせはシームレスな統合を促進し、企業が進化する市場要件に迅速に適応することを保証する。

全体として、デジタルトランスフォーメーションへの注目の高まりと、より効率的なネットワーク管理の追求が、日本ネットワーク自動化市場におけるイノベーションを推進し、業務効率を向上させ、企業に競争優位性を確立させている。企業が先進技術への投資を継続する中、ネットワークインフラセグメントは日本のネットワーキングの未来を形作る上で不可欠な役割を果たすでしょう。

ネットワーク自動化市場の導入動向

ネットワーク自動化市場の導入動向

日本ネットワーク自動化市場における導入セグメントは、国内のネットワーク管理ソリューション全体の展望を形作る上で重要な役割を担っています。組織が効率的なネットワーク運用に自動化システムへの依存度を高めるにつれ、導入方法の選択が重要性を増しています。クラウド導入は、スケーラビリティ、コスト効率、柔軟性により注目を集めており、企業はインフラへの多額の先行投資なしに、変化する需要に迅速に対応し、イノベーションを実現できます。

一方、オンプレミス導入は、厳格なセキュリティおよびコンプライアンス要件を持つ業界において依然として重要であり、データ処理やプロセスに対するより高度な制御を可能にします。日本の企業は、運用効率の向上とダウンタイムの削減にますます注力しており、ネットワーク自動化の需要をさらに促進しています。

これらの導入オプションが提供する柔軟性は多様な組織ニーズに対応し、企業がリソースを最適化しサービス提供を改善することを可能にします。日本におけるデジタルトランスフォーメーションへの注目の高まりを受け、導入セグメントは技術の進歩とネットワーク管理における自動化の利点への認識拡大に支えられ、継続的な進化を遂げようとしています。

ネットワーク自動化市場における組織規模の洞察

ネットワーク自動化市場における組織規模の洞察

日本ネットワーク自動化市場における組織規模セグメントでは、中小企業(SME)と大企業の間で導入パターンに顕著な差異が見られる。中小企業は通常、コスト効率の高いソリューションを求め、急速に進化する技術環境下で業務を最適化し競争力を維持するため、拡張性と効率性に重点を置く。このセグメントは日本経済の相当部分を占め、イノベーションと雇用創出を牽引する上で不可欠である。

一方、大企業は複雑なインフラや大規模展開を支える高度な自動化技術を頻繁に活用しており、これは高い投資能力と広範なネットワーク管理のための統合ソリューションの必要性を示している。両セグメントは、中小企業の予算制約や大組織におけるコンプライアンス・セキュリティの必要性など、固有の課題に直面している。

市場が発展するにつれ、両グループの特定ニーズに対応したカスタマイズソリューションには大きな機会があり、業界全体の成長と効率化を促進します。事業規模の差異は、異なる要件に対応するターゲット市場戦略の必要性を強調し、日本のネットワーク自動化市場全体のダイナミクスに寄与しています。

日本のネットワーク自動化市場は、急速な技術進歩と効率的なネットワーク管理ソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。シスコシステムズ(米国)、ジュニパーネットワークス(米国)、アリスタネットワークス(米国)などの主要プレイヤーは、イノベーションとパートナーシップを活用して市場での存在感を高める戦略的立場にある。シスコシステムズ(米国)はネットワーク性能を最適化するAI駆動型ソリューションの統合に注力し、ジュニパーネットワークス(米国)はクラウドベースの自動化への取り組みを強調することで、進化する企業のニーズに対応している。アリスタ・ネットワークス(米国)はソフトウェア主導型ネットワーキングへの強い注力で注目され、これは様々な分野におけるデジタルトランスフォーメーションの広範な潮流と合致している。これらの戦略が相まって、技術革新と顧客中心ソリューションを中核とする競争環境が形成されている。

事業戦略面では、企業は製造の現地化とサプライチェーン最適化を加速し、業務効率の向上を図っている。市場構造は中程度の分散状態にあり、複数の主要プレイヤーが大きな影響力を保持している。この分散構造は多様なソリューションの共存を可能にし、異なる顧客ニーズに対応すると同時に、競争を促進して技術革新とサービス品質の向上を牽引している。

2025年10月、シスコシステムズ(米国)はネットワーク自動化能力強化のため、日本の主要通信事業者との戦略的提携を発表した。この協業は既存インフラへの先進AI技術統合を目指し、サービス提供と業務効率の向上を図る。インテリジェントネットワークソリューションへの需要拡大と合致する本提携は、シスコの日本市場におけるシェア拡大に大きく寄与する戦略的重要性を有する。

2025年9月、ジュニパーネットワークス(米国)は、日本市場向けに特別に設計された新たな自動化ツールスイートを発表した。これは企業のネットワーク管理を簡素化することに焦点を当てている。この取り組みは、ジュニパーが自社の提供物を現地市場のニーズに合わせて調整し、それによって顧客満足度とロイヤルティを高めるという戦略を反映している。この発表は、日本の企業がネットワーク管理において直面する特定の課題に対処することで、ジュニパーの競争的立場を強化する可能性が高い。

2025年8月、アリスタ・ネットワークス(米国)はネットワーク自動化技術の革新を促進する新研究開発センターを設立し、日本での事業拡大を図った。この動きは現地人材・資源への投資を重視する同社の姿勢を示しており、カスタマイズソリューション提供能力の強化につながる可能性がある。同センターの設立は、日本市場の特有の要求に適切に対応できる体制を整える戦略的意義を持つ。

2025年11月現在、ネットワーク自動化市場の競争動向はデジタル化、持続可能性、AI技術の統合に大きく影響されている。戦略的提携が業界構造を形作る傾向が強まっており、企業は資源と専門知識を結集してイノベーションを推進している。今後、競争上の差別化は従来の価格競争から、技術革新、サプライチェーンの信頼性、顧客の特定ニーズに応えるカスタマイズソリューション提供能力への焦点移行が予想される。

業界動向

日本ネットワーク自動化市場では最近、F5ネットワークス、アリスタネットワークス、ヒューレット・パッカード・エンタープライズなどの主要企業が積極的にイノベーションと戦略的取り組みを展開するなど、顕著な進展が見られる。2023年7月にはシスコシステムズが、サイバー脅威の高まりの中でネットワーク運用を効率化するため、セキュリティ自動化機能の強化への投資を発表した。

さらに2023年9月には、ジュニパーネットワークスが日本の通信事業者との提携を拡大し、ネットワーク管理のためのAI駆動型自動化を導入した。M&A面では、2023年3月にノキアが自動化ソリューション強化のため日本のソフトウェアスタートアップを買収を完了し、これは複数の有力ニュースプラットフォームで報じられた。日本ネットワーク自動化市場の成長予測は引き続き良好であり、効率的で安全なネットワークソリューションへの需要増加が企業価値を押し上げている。

過去数年間では、COVID-19パンデミックへの対応として高性能ネットワークインフラ需要が急増し、IBMやVMwareといった企業が同地域でのサービス提供に多額の投資を行ったことが特筆される。日本が技術革新を優先し続ける中、ネットワーク自動化市場は競争的な投資とイノベーションの重要な領域であり続ける。

将来展望

日本ネットワーク自動化市場の将来展望

日本のネットワーク自動化市場は、AI・IoT技術の進展と業務効率化需要を原動力に、2024年から2035年にかけて年平均成長率(CAGR)10.06%で拡大すると予測される。

新たな機会は以下の分野に存在する:

- 予測保守のためのAI駆動型ネットワーク管理ツールの開発。

- リアルタイムネットワーク監視能力強化のためのIoTソリューション統合。

- 中小企業向け自動化ネットワーク運用管理サービスの拡大。

2035年までに、ネットワーク自動化市場は進化する技術的需要を反映し、大幅な成長を達成すると予想される。

市場セグメンテーション

日本ネットワーク自動化市場 エンドユース別展望

- 電気通信

- ITおよびセキュリティ

- BFSI

- 医療

- 政府

日本ネットワーク自動化市場 アプリケーション別展望

- ネットワーク管理

- 構成管理

- パフォーマンス監視

- セキュリティ管理

日本ネットワーク自動化市場 ソリューションタイプ別展望

- ソフトウェア

- ハードウェア

- サービス

日本ネットワーク自動化市場 導入モード別展望

- オンプレミス

- クラウドベース

- ハイブリッド

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 4.1.1 ネットワーク管理

- 4.1.2 構成管理

- 4.1.3 パフォーマンス監視

- 4.1.4 セキュリティ管理

- 4.2 情報通信技術、ソリューションタイプ別(百万米ドル)

- 4.2.1 ソフトウェア

- 4.2.2 ハードウェア

- 4.2.3 サービス

- 4.3 情報通信技術、導入モード別(百万米ドル)

- 4.3.1 オンプレミス

- 4.3.2 クラウドベース

- 4.3.3 ハイブリッド

- 4.4 情報通信技術、最終用途別(百万米ドル)

- 4.4.1 電気通信

- 4.4.2 ITおよびセキュリティ

- 4.4.3 BFSI

- 4.4.4 ヘルスケア

- 4.4.5 政府

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Cisco Systems(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Juniper Networks(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Arista Networks(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Hewlett Packard Enterprise(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Nokia(フィンランド)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 VMware(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Extreme Networks(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 NetBrain Technologies(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Cisco Systems(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境