❖本調査資料に関するお問い合わせはこちら❖

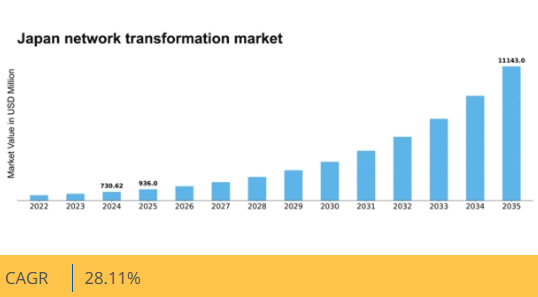

マーケットリサーチフューチャーの分析によると、日本のネットワークトランスフォーメーション市場規模は2024年に7億3062万米ドルと推定された。日本のネットワーク変革市場は、2025年の9億3600万米ドルから2035年までに111億4300万米ドルへ成長し、予測期間(2025年~2035年)において28.1%の年平均成長率(CAGR)を示すと予測されている。

主要な市場動向とハイライト

日本のネットワーク変革市場は、技術進歩と接続性への需要増加を原動力に堅調な成長を遂げている。

- ソフトウェア定義ネットワーク(SDN)とネットワーク機能仮想化(NFV)の導入が、様々な分野で勢いを増している。

- 組織がデジタル資産を保護しようとする中、サイバーセキュリティ対策への注目が高まっている。

- デジタルインフラに対する政府の支援が、ネットワーク変革イニシアチブにおけるイノベーションと投資を促進している。

- 高速接続への需要の高まりと5G技術の出現が、市場成長を推進する主要な要因である。

日本ネットワーク変革市場

CAGR

28.11%

市場規模と予測

2024年市場規模730.62(百万米ドル)2035年市場規模11143.0(百万米ドル)CAGR(2025年~2035年)28.11%

主要企業

Cisco Systems (US), Nokia (FI), Ericsson (SE), Juniper Networks (US), Huawei Technologies (CN), Arista Networks (US), ZTE Corporation (CN), Ciena Corporation (US)

日本のネットワーク変革市場の動向

ネットワーク変革市場は現在、高度な接続性と効率性への需要増加を背景に顕著な進化を遂げています。日本では、クラウドコンピューティング、IoT、AIなどの先進技術をサポートするため、組織がインフラの近代化を積極的に推進しています。この変化は単なるトレンドではなく、急速に変化するデジタル環境において競争力を維持しようとする企業にとって必要不可欠なものです。政府もこれらの取り組みを支援し、デジタルインフラへの革新と投資を促進する政策を推進しています。その結果、市場の採用が急増しているソフトウェア定義ネットワーク(SDN)とネットワーク機能仮想化(NFV)は、業務の効率化とコスト削減において極めて重要です。さらに、ネットワーク変革市場内ではサイバーセキュリティへの重点がますます顕著になっています。サイバー脅威の増加に伴い、組織は機密データを保護し顧客の信頼を維持するため、安全なネットワークアーキテクチャを優先しています。このセキュリティ重視の姿勢は、ネットワーク変革戦略に統合された高度なセキュリティソリューションへのさらなる投資を促進する見込みです。日本がデジタルトランスフォーメーションを推進し続ける中、ネットワーク変革市場は、地域の近代化とセキュリティ強化という広範なトレンドを反映し、大幅な成長が見込まれています。

SDNとNFVの導入

ネットワーク変革市場では、ソフトウェア定義ネットワーク(SDN)とネットワーク機能仮想化(NFV)への大きな移行が進んでいます。これらの技術により、組織は柔軟性と拡張性を高めつつ運用コストを削減できる。ハードウェアとソフトウェアを分離することで、企業は変化する需要に迅速に対応し、リソース配分を最適化できる。

サイバーセキュリティへの注目の高まり

サイバー脅威が高度化する中、ネットワーク変革市場ではサイバーセキュリティ対策がより重視されている。組織はネットワークとデータを保護するため、高度なセキュリティソリューションへの投資を進めている。この傾向は、顧客の信頼維持とコンプライアンス遵守において、安全なネットワークアーキテクチャの重要性に対する認識が高まっていることを反映している。

デジタルインフラへの政府支援

日本政府はネットワーク変革市場にとって重要なデジタルインフラ強化策を積極的に推進している。技術革新と投資促進を目的とした政策が企業のネットワーク近代化を後押ししており、この支援により様々な分野での先進的ネットワークソリューション導入が加速する見込みである。

日本のネットワーク変革市場を牽引する要因

5G技術の台頭

5G技術の導入は、日本のネットワーク変革市場に大きな影響を与えています。超高速データ通信と低遅延を約束する5Gは、自動車、医療、スマートシティなど様々な産業に革命をもたらす見込みです。日本政府は、国内の技術環境を強化することを目指し、5Gネットワークの展開を積極的に推進しています。2025年11月現在、複数の主要都市では既に5Gインフラの整備が開始されており、ネットワーク変革プロジェクトへの投資拡大につながっている。Market Research Futureの推計によれば、日本の5Gによる経済効果は2030年までに約500億ドルに達する可能性があり、ネットワーク変革市場における成長の潜在性を裏付けている。この技術的進歩は、サービスプロバイダー間のさらなるイノベーションと競争を促進する見込みである。

持続可能性への注目の高まり

持続可能性は、日本のネットワーク変革市場において不可欠な考慮事項となりつつある。環境問題への関心が高まる中、組織はネットワーク運用において環境に優しい実践を導入することをますます模索している。この変化は、エネルギー効率の高い技術の採用や、カーボンフットプリント削減のためのネットワークリソースの最適化に顕著に表れている。日本政府は温室効果ガス排出削減に向けて野心的な目標を設定しており、企業が持続可能なネットワークソリューションに投資することを後押ししている。最近の調査によると、日本企業の約60%がIT戦略において持続可能性を優先しており、より環境に配慮したネットワーク変革イニシアチブへの顕著な傾向を示唆している。この持続可能性への重点は、ネットワーク変革市場におけるイノベーションを促進し、新たな機会を創出する可能性が高い。

クラウドベースソリューションへの移行

クラウドベースソリューションへの移行は、日本のネットワーク変革市場における重要な推進力である。組織は業務効率と拡張性を高めるため、クラウド技術の採用を加速している。この変化は金融や小売などの分野で特に顕著であり、企業はクラウドサービスを活用して業務プロセスを効率化し、顧客体験を向上させている。最近の統計によれば、日本企業の約70%がクラウドソリューションを業務に統合しており、デジタルトランスフォーメーションへの傾向が高まっていることを示している。企業がクラウドに移行するにつれ、堅牢なネットワークインフラへの需要が最優先事項となり、ネットワーク変革イニシアチブへの投資を促進している。この傾向は、今後数年間でネットワーク変革市場に約12%の年平均成長率(CAGR)をもたらすと予測されている。

高速接続への需要高まり

日本のネットワーク変革市場では、高速接続への需要が顕著に増加している。この需要は、教育、医療、娯楽など様々な分野におけるデジタルサービスへの依存度上昇によって牽引されている。企業や消費者がより高速で信頼性の高いインターネット接続を求める中、通信事業者はインフラのアップグレードを迫られている。最近のデータによると、日本の平均インターネット速度は約100Mbpsに達し、ブロードバンド接続において世界をリードする国の一つとなっている。この傾向は、企業がサービス提供の強化と顧客期待への対応を目指す中で、ネットワーク変革技術への投資を促進する可能性が高い。その結果、ネットワーク変革市場は今後5年間で年間15%の潜在的な増加を示す予測に基づき、大幅な成長が見込まれている。

規制順守要件の強化

日本のネットワーク変革市場は、強化される規制順守要件にも影響を受けている。データプライバシーとセキュリティへの懸念が高まる中、組織は機密情報を保護するためより厳格な対策の導入を迫られている。日本政府はサイバーセキュリティとデータ保護の強化を目的とした様々な規制を実施しており、これが企業のネットワーク変革戦略に影響を与えている。企業はこれらの規制への準拠を確保するため、先進的なネットワークソリューションへの投資を拡大しており、これがネットワーク変革市場の成長を牽引している。今後数年間で、コンプライアンス関連投資がIT予算全体の最大20%を占める可能性があると推定されており、規制順守がネットワーク変革イニシアチブ形成において極めて重要であることを反映している。

市場セグメントの洞察

日本ネットワーク変革市場セグメントの洞察

日本ネットワーク変革市場セグメントの洞察

ネットワーク変革市場コンポーネントの洞察

ネットワーク変革市場コンポーネントの洞察

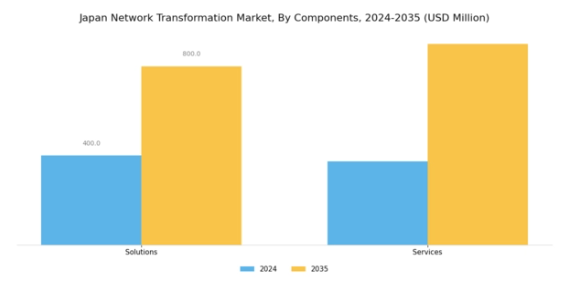

日本ネットワーク変革市場のコンポーネントセグメントは、同地域の通信インフラ再構築に不可欠な多様な技術と提供物を包含する。堅牢かつ信頼性の高いネットワークソリューションへの需要増大を背景に、日本のデジタル環境の継続的進化と近代化を支える重要なセグメントである。コンポーネントセグメントでは「ソリューション」と「サービス」の2大カテゴリーが顕著に特徴づけられる。

ソリューションは、ソフトウェア定義ネットワーク(SDN)、クラウドベースサービス、ネットワーク管理ツールといった先進技術を提供し、ネットワーク効率と柔軟性を高める点で極めて重要です。デジタルトランスフォーメーションへの注目が高まる中、これらのソリューションは企業が変化する市場環境や消費者ニーズに迅速に対応することを可能にし、データ主導型経済において競争優位性を維持することを保証します。さらに、サービスは、ネットワーク能力の向上を目指す組織に対し、コンサルティング、導入支援、継続的なサポートを提供することで、ネットワーク変革を促進する上で重要な役割を果たします。

システム近代化や新技術統合の複雑さを乗り切るための専門的ガイダンスを求める企業が増える中、こうしたサービスへの需要は顕著です。日本ではリモートワークの増加とクラウド導入の拡大が包括的サービスへのニーズをさらに加速させ、市場内でのこの分野の重要性を高めています。

日本ネットワーク変革市場は、革新的なソリューションとサービスを活用したアップグレード戦略への企業投資が続く中、著しい成長可能性を示しています。これは、技術進歩とデジタルインフラ整備において常に高い評価を得てきた国において特に重要です。ユーザー体験の向上、業務効率の改善、コスト削減への重点が、進化する日本のネットワーク環境における両コンポーネントの勢いを後押ししています。

ネットワーク変革市場の組織規模別インサイト

ネットワーク変革市場の組織規模別インサイト

組織規模別に分類された日本のネットワーク変革市場は、小規模企業、中規模企業、大規模企業を含む多様な事業体を対象としています。中小企業は、業務効率化のための費用対効果が高く拡張性のある技術へのニーズを背景に、ネットワーク変革ソリューションの導入が顕著に増加している。

一方、中堅企業は競争力を維持するため先進的なデジタルソリューションの統合に注力しており、市場におけるデジタル化の潮流を浮き彫りにしている。日本ネットワーク変革市場において重要な役割を担うことが多い大企業は、リソース配分と包括的なネットワークシステム導入能力において主導的立場にある。これらの組織が最先端技術を活用することで、市場動向と成長軌道を大きく左右している。

あらゆる規模の組織における変革的取り組みは、安全で信頼性が高く効率的なネットワークインフラへの需要増大によって促進されている。デジタルネットワーキングソリューションへの重視の高まりは、市場セグメント全体にわたり革新と成長の機会をもたらし、特に日本の急速に進化する技術環境において、競争優位性を維持するためにはカスタマイズされたソリューションへの需要が極めて重要となっている。

ネットワーク変革市場の業種別インサイト

ネットワーク変革市場の業種別インサイト

日本のネットワーク変革市場は、多様な業種に焦点を当て、各業界の固有のニーズと技術的進歩に対応している。銀行・金融サービス・保険(BFSI)分野では、ネットワーク変革が顧客体験とセキュリティを強化し、技術に精通した顧客層の要求に応える先進的なデジタルソリューションを統合している。

エネルギー・公益事業分野では、スマートグリッド技術による近代化を重視し、効率的なエネルギー配分・管理を実現。これは日本の持続可能性への取り組みにおいて重要な役割を担う。政府部門はネットワークアップグレードを通じ、公共サービスと行政プロセスの強化に取り組んでおり、市民への透明性とアクセシビリティを促進している。医療分野では、ネットワーク変革が遠隔医療や電子健康記録の導入を支援。これらは患者ケアと業務効率の向上に不可欠となっている。

IT・通信業界はデジタルインフラ成長の牽引役として、急速に進化する市場での競争力維持に不可欠な5G導入とクラウドサービスに注力しています。最後に製造業はネットワーク変革を活用し、インダストリー4.0の実践、生産プロセスの最適化、サプライチェーン管理の強化を推進。これらの分野が総合的に日本のネットワーク変革市場の成長と進化に貢献し、国家目標と技術トレンドに沿った発展を実現しています。

主要プレイヤーと競争環境

日本のネットワーク変革市場は、急速な技術進歩と高度な接続ソリューションへの需要増大に牽引され、ダイナミックな競争環境が特徴である。シスコシステムズ(米国)、ノキア(フィンランド)、エリクソン(スウェーデン)といった主要プレイヤーが最前線に立ち、各社独自の戦略で市場地位を固めようとしている。シスコシステムズ(米国)はソフトウェア定義ネットワーク(SDN)ソリューションの堅牢なポートフォリオを通じたイノベーションを重視する一方、ノキア(フィンランド)は5G能力強化のための地域拡大とパートナーシップに注力している。エリクソン(スウェーデン)は技術的優位性を強化するためM&Aを積極的に推進しており、これにより協力的でありながらも熾烈な競争環境が形成されている。

この市場における主要なビジネス戦略には、製造の現地化やサプライチェーンの最適化による業務効率の向上が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが様々なセグメントに影響力を及ぼしている。この分散化により、日本企業の特定のニーズに応える多様な提供が可能となる一方、競争を通じたイノベーションも促進されている。

2025年10月、シスコシステムズ(米国)は、5Gネットワークインフラ強化のため、日本の主要通信事業者との戦略的提携を発表した。この提携はシスコの先進的ネットワーク技術を活用するものであり、同社が日本の5G展開において中核的役割を担う可能性を示唆している。本提携の戦略的重要性は、様々な分野におけるデジタル変革イニシアチブを加速させ、地域におけるシスコの市場シェア拡大に寄与する潜在性に存在する。

2025年9月、ノキア(フィンランド)は日本市場向けに最適化された最新のクラウドネイティブコアネットワークソリューションを発表した。この発表は、柔軟かつ拡張性のあるネットワークアーキテクチャへの需要増大に対応し、サービスプロバイダーが消費者の進化するニーズを満たすことを可能にする点で重要である。クラウドソリューションに注力することで、ノキアは特に産業全体のデジタル化が進む状況下で競争力を強化する見込みだ。

2025年8月、エリクソン(SE)はAI駆動型ネットワーク管理ソリューションを専門とする現地技術企業の買収を完了した。この買収により、エリクソンはネットワーク運用の自動化能力を強化し、サービス提供と運用効率の改善が期待される。この戦略的動きは、ネットワーク変革の潮流におけるAI統合の重要性を示しており、エリクソンが日本市場における顧客対応を強化する基盤となる。

2025年11月現在、競争トレンドはデジタル化、持続可能性、AI技術の統合によってますます定義されつつある。主要プレイヤー間の戦略的提携が業界構造を形成し、イノベーションと協業を促進している。今後、競争上の差別化は価格競争からイノベーション、技術進歩、サプライチェーンの信頼性への重点移行という顕著な変化を遂げると予想される。この進化は、企業が絶えず変化する市場で競争優位性を維持するため、戦略を継続的に適応させる必要性を示唆している。

業界動向

日本のネットワーク変革市場では現在、VMwareや日本電気(NEC)といった主要プレイヤーを中心に大きな進展が見られる。2023年7月には、NTTが戦略的提携を通じてネットワークソリューションを拡充し、クラウドおよびエッジコンピューティング機能を強化した。三菱電機もネットワークシステムの自動化推進に向けた取り組みを発表しており、これは日本のスマートシティ開発推進と合致する。

市場成長は5Gアプリケーション需要の増加によりさらに加速しており、富士通やノキアといった企業が革新的なネットワークインフラソリューションに注力している。加えて、2022年4月のシスコシステムズとアリスタネットワークスの提携は、パフォーマンス向上と遅延低減を実現するネットワークアーキテクチャの見直しを促した。日本国内の組織における継続的なデジタルトランスフォーメーションの取り組みに支えられ、市場全体は回復力を示しており、投資と開発の活気ある領域となっている。

将来展望

日本ネットワーク変革市場の将来展望

日本のネットワーク変革市場は、技術進歩とデジタルサービス需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)28.11%で成長が見込まれる。

新たな機会は以下の分野に存在する:

- AI駆動型ネットワーク管理ソリューションの開発

- 接続性強化のための5Gインフラ拡張

- スマートシティアプリケーション向けIoTデバイスの統合

2035年までに、堅調な需要とイノベーションを反映し、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本のネットワーク変革市場の業種別展望

- BFSI

- エネルギー・公益事業

- 政府

- 医療

- IT・通信

- 製造業

日本のネットワーク変革市場の構成要素別展望

- ソリューション

- サービス

日本のネットワーク変革市場の企業規模別展望

- 中小企業

- 中堅企業

- 大企業

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、構成要素別(百万米ドル)

- 4.1.1 ソリューション

- 4.1.2 サービス

- 4.2 情報通信技術(ICT)、組織規模別(百万米ドル)

- 4.2.1 中小企業

- 4.2.2 中堅企業

- 4.2.3 大企業

- 4.3 情報通信技術(ICT)、業種別(百万米ドル)

- 4.3.1 金融・保険・証券(BFSI)

- 4.3.2 エネルギー・公益事業

- 4.3.3 政府

- 4.3.4 ヘルスケア

- 4.3.5 IT・通信

- 4.3.6 製造業

- 4.1 情報通信技術(ICT)、構成要素別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 シスコシステムズ(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ノキア(フィンランド)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 エリクソン(スウェーデン)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ジュニパーネットワークス(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ファーウェイ・テクノロジーズ(中国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 アリスタ・ネットワークス(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ZTE Corporation(中国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Ciena Corporation(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 シスコシステムズ(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場におけるコンポーネント別分析

- 6.3 日本市場における組織規模別分析

- 6.4 日本市場における業種別分析

- 6.5 情報通信技術(ICT)の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 情報通信技術(ICT)のDRO分析

- 6.8 情報通信技術(ICT)の推進要因影響分析

- 6.9 情報通信技術(ICT)の抑制要因影響分析

- 6.10 供給/バリューチェーン:情報通信技術

- 6.11 情報通信技術、構成要素別、2024年(%シェア)

- 6.12 情報通信技術、構成要素別、2024年から2035年 (百万米ドル)

- 6.13 情報通信技術、組織規模別、2024年(シェア%)

- 6.14 情報通信技術、組織規模別、2024年から2035年(百万米ドル)

- 6.15 情報通信技術、業種別、2024年(シェア率)

- 6.16 情報通信技術、業種別、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 構成要素別、2025-2035年(百万米ドル)

- 7.2.2 企業規模別、2025-2035年(百万米ドル)

- 7.2.3 業種別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携