❖本調査資料に関するお問い合わせはこちら❖

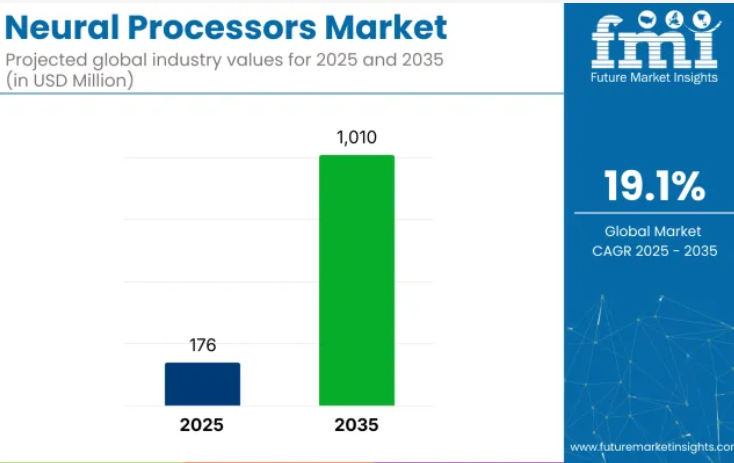

世界のニューラルプロセッサ市場は、2025年の1億7600万米ドルから2035年までに10億1000万米ドルへと拡大し、19.1%という高い年平均成長率(CAGR)を記録すると予測されています。

この急成長は、スマートフォン、ウェアラブル機器、タブレット、スマートテレビ、自動運転車、エッジコンピューティングデバイスにおける専用AIハードウェアの統合が進んでいることが主な要因です。

ニューラル処理ユニット(NPU)は、デバイス上で機械学習の推論タスクを高速化するために活用されており、遅延の低減、電力効率の向上、クラウド依存度の最小化によるプライバシー強化を実現します。

2025年3月のDIGITIMESとのインタビューにおいて、CevaのCEOであるアミール・パヌシュ氏は、同社の戦略的焦点がエッジAIにあることを強調し、「エッジAIは産業に大きな機会をもたらし、今後数年間におけるCevaの主要な成長エンジンとなるでしょう」と述べました。これは、Cevaがニューラルプロセッサ技術の進化に注力していることを示しており、同社の将来の成長と成功において、エッジにおけるリアルタイムAIアプリケーションの重要性が増していることを強調しています。

この産業は親市場内で特殊なシェアを占めています。半導体市場では約1~2%を占めており、これらのプロセッサは半導体業界全体におけるニッチセグメントです。人工知能(AI)市場内では、AI計算の高速化における重要な役割から、シェアは約5~7%となっています。

機械学習市場においては、機械学習モデルを効率的に実行するために不可欠な存在であるため、プロセッサのシェアは約4~6%を占めます。エッジコンピューティング市場では、ニューラルプロセッサがリアルタイムのデバイス内処理に使用されるため、シェアは約3~5%です。民生用電子市場では、スマートフォンやスマートスピーカーなどのデバイスにおけるAI機能の採用増加に伴い、シェアは約2~3%となっています。

主要投資セグメント別ニューラルプロセッサ産業分析

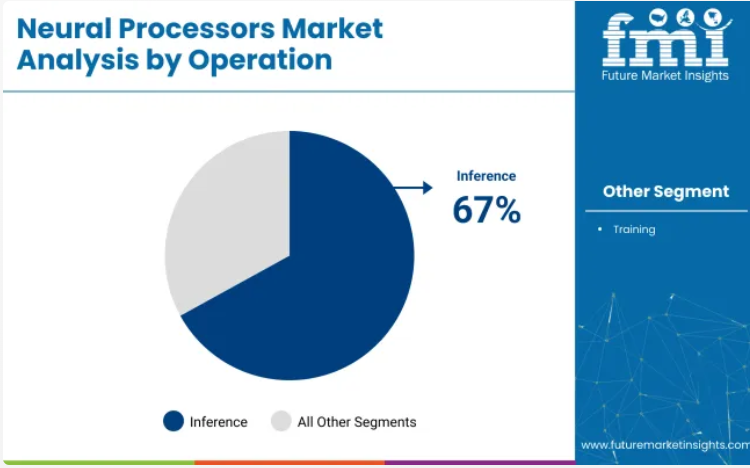

エッジAIおよびデバイスレベルの知能化に向けた推論特化型NPUの需要拡大により、産業は成長が見込まれます。2025年には推論処理が産業シェアの67%を占め、スマートフォン・タブレットがアプリケーション分野で24.4%のシェアを牽引する見通しです。

推論処理がニューラルプロセッサのワークロードを支配、2025年には67%のシェア

エッジ環境における効率的なAIモデル展開の需要増加を背景に、推論処理は2025年にニューラルプロセッサ産業の67%を占めると予想されます。顔認識、音声認識、ノイズ抑制などのタスクは、プライバシー保護と遅延低減のため、クラウドインフラを必要とせずデバイス上で実行されるケースが増加しています。

NVIDIA、Qualcomm、Intelなどのチップメーカーは、民生用および産業分野における低消費電力推論アプリケーションに特化したNPUの設計に注力しています。例えば、ArmのEthos-U65マイクロNPUはIoTエンドポイント向けにサブミリワット級のAI性能を提供し、スマートシティやウェアラブル機器におけるエッジ展開を拡大しています。クラウド相互運用性により、集中型モデルとの同期を保ちつつローカル推論が可能となり、推論処理はNPU設計戦略の中核要素として確固たる地位を築いています。

- プライバシー保護と遅延低減のため、デバイス上で実行される推論タスク

- 主要チップメーカーが消費者向け・産業向けアプリケーション向けに低消費電力NPUに注力

- クラウド相互運用性により、集中型モデルとの同期を保ちつつローカル推論を実現

スマートフォンとタブレットは2025年時点で24.4%のシェアを維持し、主要アプリケーション分野として君臨

スマートフォンとタブレットは、AI駆動機能を実現するNPUの統合が進み、2025年には産業の24.4%を占めると予測されています。これらのデバイスは、リアルタイム言語処理、インテリジェント写真撮影、デバイスカスタマイズなどのアプリケーションにNPUを活用しています。

例えば、2024年に発表されたGoogleのTensor G3チップは、PixelスマートフォンにトリプルコアTPUを搭載し、言語処理と生成型画像編集を強化しました。Apple、Samsung、Xiaomiなどの主要メーカーは、ハードウェアの世代交代ごとにNPUの性能を継続的に向上させています。

Counterpoint Researchによれば、2025年第1四半期に発売されるスマートフォンの89%が専用AIハードウェアを搭載すると予測されており、モバイルプラットフォームにおけるNPUへの依存度の高まりが浮き彫りとなっています。教育や生産性向上に活用されるタブレットも、UIの応答性向上やオフラインAI機能の強化においてNPUの恩恵を受けています。

しかしながら、開発コストの高さ、アーキテクチャの断片化、地政学的緊張が産業の拡張性を制限しており、特に新規参入企業や汎用デバイスにおいて顕著です。

エッジAIの成長とオンデバイスインテリジェンスがニューラルプロセッサの採用を促進

スマートフォン、自動車、医療、民生用電子機器などの業界でオンデバイス人工知能(AI)の必要性が高まっているため、ニューラルプロセッサの需要は急速に拡大しています。エッジコンピューティングはクラウドベースのAIに取って代わり、より高速なリアルタイム処理と強化されたプライバシーを実現しています。

ニューラルプロセッシングユニット(NPU)は、顔認証によるロック解除、音声認識、予知保全、自律航行などの機能をサポートするため、チップセットに統合されています。Apple、Google、Huaweiなどの企業がイノベーションをリードしており、5GとIoTエコシステムが成熟するにつれ、シームレスで低遅延のAIアプリケーションにはニューラルプロセッサが不可欠になりつつあります。

- エッジコンピューティングとデバイス内AIの台頭がニューラルプロセッサの採用を促進しています。

- NPUは顔認証、音声認識、自律航行などのアプリケーションにおけるリアルタイム処理を実現します。

- 5GとIoTの進展により、ニューラルプロセッサは低遅延・クラウド非依存型AIの主要基盤として位置づけられています。

参入障壁の高さとアーキテクチャの断片化が産業の拡張性を制限

需要は高いものの、開発コストの高さとアーキテクチャの断片化により、産業はスケーラビリティにおいて重大な障壁に直面しています。NPUの設計には、チップアーキテクチャと深層学習に関する専門知識が必要であり、これらは主要半導体企業に集中しています。スタートアップ企業は、カスタムチップ開発の高コストと標準化されたソフトウェアフレームワークの不足に苦戦しています。

さらに、トレーニングと推論など、異なるユースケースへの産業の断片化が互換性の問題を引き起こし、普及を遅らせています。高度なチップの輸出規制を含む地政学的緊張が、産業へのアクセスをさらに制限しています。

- カスタムチップ開発の高コストと標準化されたフレームワークの不足が、新規参入者の参入を制限しています。

- 産業はプロセッサの種類ごとの断片化に caracterized され、汎用デバイスにおける広範な採用を妨げています。

- 地政学的緊張、特に米国の輸出規制が、主要地域における高度なAIハードウェアへのアクセスを制限しています。

ニューラルプロセッサの開発・流通・供給を主導する主要国の分析

国名 2025-2035年 CAGR

アメリカ合衆国 21.2%

中国 19.5%

インド 18.2%

韓国 18.2%

イギリス 18.1%

産業の需要は、2025年から2035年にかけて19.1%のCAGRで増加すると予測されています。対象40カ国中、プロファイル対象となった5カ国では、米国が21.2%で首位、次いで中国が19.5%、インド、韓国、英国がそれぞれ18.2%または18.1%となっています。これらの成長率は、基準値と比較して米国が+11%、中国が+2%、インド、韓国、英国が-5%の成長プレミアムに相当します。

この差異は各地域の推進要因を反映しています:米国におけるAIおよび機械学習技術への強力な投資、中国におけるニューラルプロセッサの急速な普及、そしてインド、韓国、英国におけるAI研究開発への注力の増加です。

米国におけるニューラルプロセッサ市場の成長分析

米国産業は2035年までに21.2%のCAGR(年平均成長率)を記録する見込みです。この拡大は、AIアルゴリズム開発における国家的なリーダーシップ、国内半導体生産能力、防衛・医療・自動車向けAIアプリケーションからの堅調な需要によって推進されています。

NVIDIA、AMD、Intel、Googleなどの企業は、大規模言語モデル、エッジ推論、クラウドAIワークロード向けのNPUを商用化しています。CHIPS法やAI研究開発助成金を通じた連邦政府の支援により、ファブレス企業と統合デバイスメーカー双方のイノベーションが持続しています。自律航行、外科用ロボット、スマート防衛プラットフォームへのNPU統合は、高性能ニューラルコンピューティングにおける米国の優位性を強化しています。

- 防衛プログラムでは、視覚ベースの標的捕捉や群制御向けに組み込みNPUが採用されています。

- クラウドハイパースケーラーは、大規模言語モデルの効率化に最適化されたカスタム推論チップを展開中です。

- 官民共同のAI研究所では、エッジ医療向けニューラルアーキテクチャを共同開発しています。

英国におけるニューラルプロセッサ市場の将来展望

英国のニューラルプロセッサ売上高は、2035年まで年平均成長率(CAGR)18.1%で拡大すると予測されています。成長の原動力は、スタートアップや学術発ベンチャーによるチップレベルのAI技術革新にあります。Graphcore社とArm社は、高いエネルギー効率と動的ワークロード適応性を備えた推論優先設計を推進しています。

英国AI戦略は、計算ハードウェアの研究開発に資金を投入しており、ケンブリッジ大学とオックスフォード大学がプロセッサアーキテクチャ研究を主導しています。NPUは、NHSのデジタルヘルスパイロット、金融アルゴリズムリスクシステム、国防省のAI準備プログラムなど、幅広い分野で採用が進んでいます。英国は、カスタムAIシリコンと低遅延エッジチップ展開において、ヨーロッパにおける強固な地位を維持しています。

- 防衛シミュレーションシステムには、マルチモーダルデータ融合のために英国設計のNPUが組み込まれています。

- 大学の技術移転機関は、ニューロモーフィックプロセッサの知的財産をスタートアップファブにライセンス供与しています。

- NHSの試験運用には、携帯型診断画像システムに組み込まれたAIチップが含まれています。

中国におけるニューラルプロセッサ市場の需要予測

中国におけるニューラルプロセッサの需要は、2035年までに19.5%の年平均成長率(CAGR)で拡大すると予測されています。国内のチップメーカーは、国家技術自立政策のもと、ロボット、監視システム、自律物流向けのAIアクセラレータを拡大中です。カンブリコン、ファーウェイ、アリババは、5Gおよびクラウドプラットフォームと統合されたAI推論ワークロード向けに最適化されたチップセットをリリースしています。

工業情報化省(MIIT)のガイドラインに基づき製造能力が拡大する一方、現地スタートアップ企業は言語処理、スマートシティインフラ、リアルタイム動画解析向けに最適化されたNPU IPを開発中です。中国はAIコンピューティングソリューションの大量生産国かつ戦略的ユーザーとしての地位を確立しています。

- AIクラウドサービスプロバイダーは、生成AIアプリケーション向けに国産NPUのマルチノードクラスターを導入しています。

- 監視インフラの義務化には、都市セキュリティグリッド向け顔認識NPUが含まれます。

- 言語翻訳および仮想アシスタントチップは、国家教育技術プラットフォームに組み込まれています。

インドにおけるニューラルプロセッサ市場の分析

インドの産業は、2035年までに18.2%の年平均成長率(CAGR)で成長すると予測されています。金融、モビリティ、農業分野におけるエッジAIの採用が、軽量ニューラルチップの需要を促進しています。インドのIT企業やスタートアップは、低消費電力推論アクセラレータの現地化に向け、グローバルなシリコンプロバイダーと協力しています。

政府主導の半導体プログラムおよびインドAIミッションは、地域チップ設計と組み込みAIトレーニングプラットフォームを優先しています。活用事例は現地言語の言語認識から、地方医療プログラムにおける医療画像分析まで多岐にわたります。政策支援と研究開発の深化により、インドは手頃な価格で拡張性のあるNPU生産の地域拠点となりつつあります。

- インド半導体ミッションは、AIトレーニングハードウェア向けチップレイアウト設計センターを支援しています。

- フィンテック企業は、安全な生体認証デバイスにNPUを導入しています。

- エッジNPUを搭載したアグリテックドローンは、作物の健康状態をリアルタイムで診断します。

韓国におけるニューラルプロセッサ市場の成長見通し

韓国のニューラルプロセッサ売上高は、2035年まで18.2%のCAGRで成長すると予測されています。主要な電子企業は、AIアクセラレータを民生用、自動車用、ウェアラブルプラットフォームに組み込んでいます。サムスンとSKハイニックスは、演算メモリ融合技術を搭載したNPU統合SoCを開発し、スマートフォンやXRデバイスにおけるリアルタイム推論性能を向上させています。

政府の研究開発支援とデジタル輸出目標により、ゲーミング、監視、EVエコシステムにおけるAIチップの導入が拡大しています。CE認証取得スマート半導体の生産における韓国の役割は拡大しており、アジアおよびEU向け輸出量が伸びています。

- メモリとNPUを融合したチップは、モバイルおよびIoTデバイスメーカー向けに規模拡大が進められています。

- スマートファクトリーコントローラーには、視覚検査の自動化を目的としたニューラルチップが統合されています。

- EVダッシュボードには、ドライバーの行動モデル化や疲労検知のためのニューラルプロセッサが搭載されています。

主要ニューラルプロセッササプライヤー

世界の産業は、主要企業、主要プレイヤー、新興プレイヤーが競合する状況です。NVIDIA Corporation、Intel Corporation、Google LLCなどの主要企業は、AI、機械学習、データセンター分野において、幅広い製品ポートフォリオ、強力な研究開発能力、強固な流通ネットワークを駆使し、産業をリードしています。

IBM Corporation、Qualcomm Inc.、CEVA Inc.などの主要プレイヤーは、特定のアプリケーションや地域産業に合わせた専門的なソリューションを提供しています。新興企業であるBrainChip Holdings Ltd.、Graphcore Limited、Teradeep Inc.などは、革新的な技術とコスト効率の高いソリューションに注力し、グローバル産業における存在感を拡大しています。

ニューラルプロセッサ産業の最新動向

- 2023年4月、AMD社はRyzen AIおよびAlveo FPGAに採用されるXDNA NPUマイクロアーキテクチャを発表しました。この新設計は、PCおよびエッジ推論における進歩を重視し、AI駆動アプリケーションのパフォーマンス向上と全体的な計算効率の改善を目指しています。

- 2025年4月、GoogleはTPU v7「Ironwood」を発表しました。これは256チップクラスターを備え、最大4,614 TFLOP/sの性能を発揮し、TPU v6の約5倍の性能を実現します。この進歩により、クラウドベースおよびエッジアプリケーションにおけるAI処理速度が大幅に向上しました。

- 2025年4月から5月にかけて、Cerebras社は最新データセンターの展開により新たな性能記録を樹立しました。同社はMeta社のLLaMA APIを稼働させ、Qwen3モデルを発表し、高度なAIアプリケーション向けに大規模な推論スループットを実現しました。

ニューラルプロセッサ市場の主要プレイヤー

- Intel Corporation

- IBM Corporation

- Google (TPU)

- Qualcomm Inc.

- CEVA Inc.

- NVIDIA Corporation

- Advanced Micro Devices (AMD)

- BrainChip Holdings Ltd.

- Graphcore Limited

- Teradeep Inc.

ニューラルプロセッサ市場:主要投資セグメント別分析

運用別:

産業は運用別に、トレーニングと推論に分類されます。

用途別:

用途に基づき、産業はスマートフォン・タブレット、自動運転車、ロボット・ドローン、医療・医療機器、スマートホーム機器・IoT、クラウド・データセンターAI、産業オートメーション、その他に分類されます。

地域別:

地理的には、北米、ヨーロッパ、アジア太平洋、中南米アメリカ、中東・アフリカにおいて分析が行われています。

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側トレンド

- 供給側トレンド

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場カバレッジ/タクソノミー

- 市場定義/範囲/制約事項

- 市場背景

- 市場ダイナミクス

- 促進要因(ドライバー)

- 抑制要因(リストレインツ)

- 機会

- トレンド

- シナリオ別予測

- 楽観シナリオの需要

- 想定(中位)シナリオの需要

- 慎重シナリオの需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側の参加者と役割

- 生産者

- 中間層(トレーダー/エージェント/ブローカー)

- 卸売業者・ディストリビューター

- サプライチェーン各ノードでの付加価値と価値創出

- 原材料サプライヤー一覧

- 既存および潜在的な買い手一覧

- 供給側の参加者と役割

- 投資実現性マトリクス

- バリューチェーン分析

- 利益率分析

- 卸売業者・ディストリビューター

- 小売業者

- PESTLEおよびポーター分析

- 規制環境

- 主要地域別

- 主要国別

- 上位(親)市場の地域別見通し

- 生産・消費統計

- 輸出入統計

世界市場分析(2020~2024年)および予測(2025~2035年)

- 市場規模(価値:百万USD、数量:ユニット)ヒストリカル分析(2020~2024年)

- 現在および将来の市場規模(価値:百万USD、数量:ユニット)予測(2025~2035年)

- 年次成長(Y-o-Y)トレンド分析

- 絶対額機会(Absolute $ Opportunity)分析

- 世界価格分析(2020~2024年)および価格予測(2025~2035年)

運用別の世界市場分析(2020~2024年、予測2025~2035年)

- 序論/主要所見

- 運用別の市場規模(価値:百万USD、数量:ユニット)ヒストリカル分析(2020~2024年)

- 運用別の現在および将来の市場規模(価値:百万USD、数量:ユニット)分析・予測(2025~2035年)

- トレーニング

- 推論(インファレンス)

- 運用別のY-o-Y成長トレンド分析(2020~2024年)

- 運用別の絶対額機会分析(2025~2035年)

用途別の世界市場分析(2020~2024年、予測2025~2035年)

- 序論/主要所見

- 用途別の市場規模(価値:百万USD、数量:ユニット)ヒストリカル分析(2020~2024年)

- 用途別の現在および将来の市場規模(価値:百万USD、数量:ユニット)分析・予測(2025~2035年)

- スマートフォン/タブレット

- 自動運転車

- ロボット・ドローン

- ヘルスケア・医療機器

- スマートホーム機器・IoT

- クラウド/データセンターAI

- 産業オートメーション

- その他

- 用途別のY-o-Y成長トレンド分析(2020~2024年)

- 用途別の絶対額機会分析(2025~2035年)

地域別の世界市場分析(2020~2024年、予測2025~2035年)

- 序論

- 地域別の市場規模(価値:百万USD、数量:ユニット)ヒストリカル分析(2020~2024年)

- 地域別の現在の市場規模(価値:百万USD、数量:ユニット)分析・予測(2025~2035年)

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

- 地域別 魅力度分析

北米市場分析(2020~2024年、予測2025~2035年:国別)

- 市場タクソノミー別の市場規模(価値:百万USD、数量:ユニット)トレンド分析(2020~2024年)

- 市場タクソノミー別の市場規模(価値:百万USD、数量:ユニット)予測(2025~2035年)

- 国別

- アメリカ合衆国

- カナダ

- メキシコ

- 運用別

- 用途別

- 魅力度分析(国別/運用別/用途別)

- 主要ポイント(Key Takeaways)

ラテンアメリカ市場分析(2020~2024年、予測2025~2035年:国別)

- 市場タクソノミー別トレンド(価値・数量)(2020~2024年)

- 市場タクソノミー別予測(価値・数量)(2025~2035年)

- 国別

- ブラジル

- アルゼンチン

- ラテンアメリカその他

- 運用別/用途別

- 魅力度分析(国別/運用別/用途別)

- 主要ポイント

西ヨーロッパ市場分析(2020~2024年、予測2025~2035年:国別)

- 市場タクソノミー別トレンド(2020~2024年)/予測(2025~2035年)

- 国別

- ドイツ

- イタリア

- フランス

- イギリス

- スペイン

- ベネルクス

- 北欧

- 西欧その他

- 運用別/用途別

- 魅力度分析(国別/運用別/用途別)

- 主要ポイント

東ヨーロッパ市場分析(2020~2024年、予測2025~2035年:国別)

- 市場タクソノミー別トレンド(2020~2024年)/予測(2025~2035年)

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカンおよびバルト諸国

- 東欧その他

- 運用別/用途別

- 魅力度分析(国別/運用別/用途別)

- 主要ポイント

東アジア市場分析(2020~2024年、予測2025~2035年:国別)

- 市場タクソノミー別トレンド(2020~2024年)/予測(2025~2035年)

- 国別

- 中国

- 日本

- 韓国

- 運用別/用途別

- 魅力度分析(国別/運用別/用途別)

- 主要ポイント

南アジア・太平洋市場分析(2020~2024年、予測2025~2035年:国別)

- 市場タクソノミー別トレンド(2020~2024年)/予測(2025~2035年)

- 国別

- インド

- オーストラリア・ニュージーランド

- ASEAN

- 南アジア・太平洋その他

- 運用別/用途別

- 魅力度分析(国別/運用別/用途別)

- 主要ポイント

中東・アフリカ市場分析(2020~2024年、予測2025~2035年:国別)

- 市場タクソノミー別トレンド(2020~2024年)/予測(2025~2035年)

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ(トルキエ)

- 中東・アフリカその他

- 運用別/用途別

- 魅力度分析(国別/運用別/用途別)

- 主要ポイント

主要国市場分析

- アメリカ合衆国

- 価格分析

- 市場シェア分析(2024年)

- 運用別

- 用途別

- カナダ/ブラジル/メキシコ/アルゼンチン(各国とも下記同様)

- 価格分析

- 市場シェア分析(2024年)

- 運用別

- 用途別

市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 上位企業の市場シェア分析

- 地域別

- 運用別

- 用途別

競合分析(ディープダイブ)

- Intel Corporation

- IBM Corporation

- Google(TPU)

- Qualcomm Inc.

- CEVA Inc.

- NVIDIA Corporation

- Advanced Micro Devices(AMD)

- BrainChip Holdings Ltd.

- Graphcore Limited

- Teradeep Inc.

(各社について:概要/製品ポートフォリオ/セグメント別収益性(製品・年齢層・販売チャネル・地域)/販売フットプリント/戦略概要/マーケティング戦略/製品戦略/チャネル戦略) - 前提条件および使用略語

- 研究手法(リサーチ・メソドロジー)

表一覧

- 表1:世界市場価値(百万USD)地域別予測、2020~2035年

- 表2:世界市場数量(ユニット)地域別予測、2020~2035年

- 表3:世界市場価値(百万USD)運用別予測、2020~2035年

- 表4:世界市場数量(ユニット)運用別予測、2020~2035年

- 表5:世界市場価値(百万USD)用途別予測、2020~2035年

- 表6:世界市場数量(ユニット)用途別予測、2020~2035年

- 表7~12:北米(国別・運用別・用途別)予測、2020~2035年

- 表13~18:ラテンアメリカ(国別・運用別・用途別)予測、2020~2035年

- 表19~24:西ヨーロッパ(国別・運用別・用途別)予測、2020~2035年

- 表25~30:東ヨーロッパ(国別・運用別・用途別)予測、2020~2035年

- 表31~36:東アジア(国別・運用別・用途別)予測、2020~2035年

- 表37~42:南アジア・太平洋(国別・運用別・用途別)予測、2020~2035年

- 表43~48:中東・アフリカ(国別・運用別・用途別)予測、2020~2035年

図一覧

- 図1:世界市場数量(ユニット)予測、2020~2035年

- 図2:世界市場 価格分析

- 図3:世界市場価値(百万USD)予測、2020~2035年

- 図4~6:運用別(シェア/BPS、Y-o-Y比較、魅力度)

- 図7~9:用途別(シェア/BPS、Y-o-Y比較、魅力度)

- 図10~12:地域別(シェア/BPS、Y-o-Y比較、魅力度)

- 図13~19:地域別インクリメンタル機会(北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカ)

- 図20~26:北米(国別・運用別・用途別)

- 図27~33:ラテンアメリカ(同上)

- 図34~40:西ヨーロッパ(同上)

- 図41~47:東ヨーロッパ(同上)

- 図48~54:東アジア(同上)

- 図55~61:南アジア・太平洋(同上)

- 図62~68:中東・アフリカ(同上)

- 図69:グローバル市場—ティア構造分析

- 図70:グローバル市場—企業シェア分析