❖本調査資料に関するお問い合わせはこちら❖

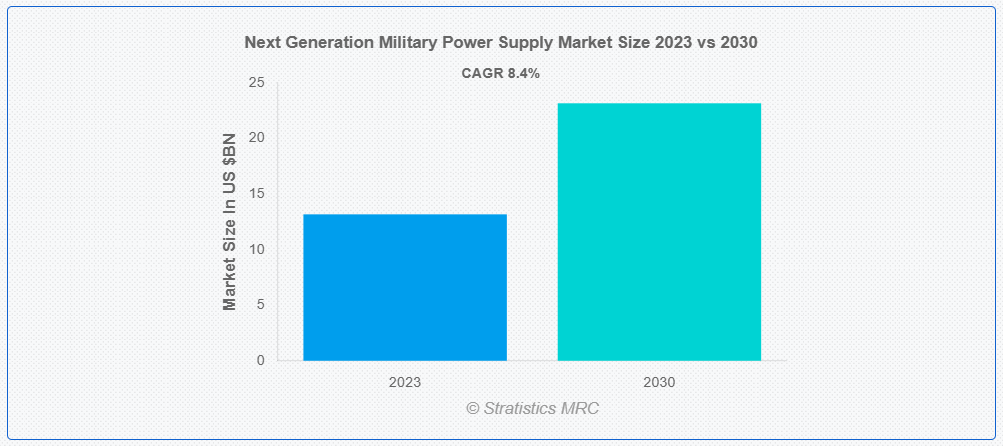

Stratistics MRC によると、世界の次世代軍事用電源市場は 2023 年に 131 億 7000 万ドルに達し、予測期間中の CAGR は 8.4% で、2030 年には 231 億 6000 万ドルに達すると予想されています。次世代軍事用電源とは、軍事用途向けに設計された、先進的で回復力があり、効率的なエネルギー源を指します。これらの電源は、高エネルギー密度バッテリー、再生可能エネルギー源、先進的な電力管理システムなどの最先端技術を採用しており、さまざまな運用環境において信頼性の高い性能を発揮します。エネルギー効率を最大化し、頻繁な燃料補給や充電の必要性を低減することで、物流の負担を最小限に抑えることを目的としています。

USAFacts によると、米国政府は 2020 年に軍事用電源に合計 8,370 億米ドルを投資しました。

市場動向:

推進要因

世界的な防衛予算の増加

世界的な防衛予算の増加は、NGMPS システムを含む先進的な軍事技術の需要を刺激しています。これらのシステムは、電子戦システム、UAV、先進的な通信機器などの最新の防衛機器に電力を供給するために不可欠です。防衛費の増加に伴い、各国政府は軍事力の強化に投資しています。ますます複雑化する防衛システムを支える信頼性が高く効率的な電源供給ソリューションの必要性は、市場拡大をさらに後押しし、NGMPSセクターの製造業者とサプライヤーに機会をもたらしています。

制約要因:

技術統合の課題

技術統合の課題には、相互運用性、標準化、サイバーセキュリティの懸念などが含まれます。先進型の電源システムを多様な軍事機器やプラットフォームとシームレスに統合するには、厳格な試験、検証、適応プロセスが必要となり、多くの場合、遅延やコストの増加につながります。これらの障害を克服できない場合、現代の戦争シナリオにおける軍事用電源ソリューションの有効性および信頼性が制限され、市場の成長が妨げられるおそれがあります。

機会:

軍事プラットフォームの電動化およびハイブリッド化の傾向の高まり

軍事プラットフォームの電動化およびハイブリッド化の傾向の高まりは、先進的な電源ソリューションの需要を牽引しています。これらの最新の軍事プラットフォームには、ますます高度化する電子システムや兵器をサポートするための、信頼性、効率性、適応性に優れた電源が必要です。次世代の電源技術は、性能、回復力、汎用性を高め、電動化およびハイブリッド化の進む軍事プラットフォームの進化するニーズに対応しています。その結果、防衛機関が電力要件を満たす最先端のソリューションを求める中、この傾向は市場の成長を後押ししています。

脅威:

サイバーセキュリティの懸念

次世代の軍事用電源におけるサイバーセキュリティの懸念事項としては、通信プロトコルの脆弱性、ハッキングに対する脆弱性、遠隔操作による改ざん可能性などが挙げられます。これらの脅威は、重要な電源システムの完全性および信頼性を損ない、軍事作戦の混乱、データ漏洩、さらには妨害行為につながるおそれがあります。サイバー攻撃の懸念により、軍事組織は先進型の電源ソリューションの導入を躊躇し、市場の成長が鈍化するおそれがあります。

Covid-19 の影響

Covid-19 のパンデミックは、サプライチェーンの混乱、生産スケジュールの遅延、防衛支出の予算制約による需要への影響など、次世代の軍事用電源市場に影響を与えています。しかし、この危機は、回復力と適応性に優れた電源ソリューションの重要性を浮き彫りにし、運用効率、信頼性、遠隔操作能力を強化する革新的な技術への投資を後押ししています。全体として、パンデミックは軍事用途における先進型電源システムの採用を加速しています。

回転式セグメントが予測期間中に最大規模となる見込み

回転式セグメントは、高い電力密度、信頼性、過酷な環境への適応性といった利点を提供するため、魅力的な成長が見込まれています。これらのシステムは、ミッションクリティカルな運用中に電力需要の急激な変化に対応し、連続的な電力供給を保証します。回転式設計は効率性と耐久性を向上させており、現代の軍事インフラにおいて不可欠なコンポーネントとなっています。

レーダーシステムセグメントは、予測期間において最高の CAGR を記録すると予想されます。

レーダーシステムセグメントは、過酷な環境でも信頼性の高い効率的な電力管理が可能であるため、予測期間において最高の CAGR 成長率を達成すると予想されます。これらの電源は、さまざまな防衛シナリオにおける監視、追跡、目標捕捉に不可欠なレーダーシステムの安定的かつ中断のない動作を保証します。先進的な技術と堅牢な機能を備えたこれらの製品は、高電力密度、電磁干渉に対する耐性、および極端な温度耐性を備えています。

最大のシェアを占める地域:

中国、インド、韓国、日本などの主要国における防衛予算の増加と近代化への取り組みにより、予測期間中はアジア太平洋地域が最大の市場シェアを占めると予想されます。これらの国々は、防衛システムの性能と信頼性を高めるため、先進的な電源技術に積極的に投資しています。携帯型で耐環境性に優れた電源ソリューションの需要増加と、エネルギー効率が高く耐障害性のある電源源の必要性が、地域の市場成長を後押ししています。

最も高いCAGRを有する地域:

北米は、電気式およびハイブリッド電気式プラットフォームの採用拡大により、予測期間中に最も高いCAGRを記録すると予測されています。防衛支出の大部分を占める米国は、軍事用途向けの最先端の電源技術への投資を通じて、この市場の拡大を推進しています。さらに、エネルギー効率、運用コストの削減、信頼性の向上に対する関心の高まりが、この地域全体における先進型電源ソリューションの需要を後押ししています。この傾向は、次世代の電源システムの開発と提供を目的とした政府機関、防衛関連企業、テクノロジー企業間の連携によってさらに強化されています。

市場の主要企業

次世代軍事用電源市場で注目される主要企業には、Lockheed Martin Corporation, Northrop Grumman Corporation, Raytheon Technologies Corporation, BAE Systems PLC, General Dynamics Corporation, L3Harris Technologies Inc., SynQor Inc., Thales Group, Curtiss-Wright Corporation, Cobham PLC, Teledyne Technologies Incorporated, Elbit Systems Limited, Eaton Corporation, GAIA Converter, XP Power Limited, Safran SA and Vicor Corporation などです。

主な開発動向:

2023年7月、フランスの企業であるGAIA Converterは、軍事用電力変換器のアーキテクチャの設計を簡素化する、完全に統合された60W DC-DCフロントエンドモジュールを発売しました。このモジュールは、スペース効率に優れ、信頼性が高いため、軍事用途に適しています。また、電力システム設計者の実装プロセスを簡素化し、時間と設計の複雑さを軽減する可能性があります。

2022年5月、SynQor Inc.は、軍事規格に準拠した高電圧DC可変出力無停電電源装置(UPS)であるUPS-1250を発表しました。このUPSは、多様な軍事規格を満たし、過酷な環境下でも堅牢な電源供給能力を提供するように設計されています。

対象製品タイプ:

• 無停電電源装置(UPS)

• 外付け電源装置

• 周波数変換器

• インバーター

• その他のタイプ

対象コンポーネント:

• トランス

• コンデンサ

• 抵抗器

• インダクタ

• 半導体デバイス

• その他のコンポーネント

対象電力密度:

• 高電力密度電源装置

• 中電力密度電源装置

• 低電力密度電源装置

動作モード:

• 待機電源装置

• ラインインタラクティブ電源装置

• オンライン電源装置

技術:

• ソリッドステート

• ロータリー

• ハイブリッド

応用分野:

• 地上車両

• 海軍システム

• 航空機

• 無人航空機

• レダーシステム

• ミサイルシステム

• 電子戦システム

• その他の応用分野

対象エンドユーザー:

• 政府

• 防衛関連企業

• 研究機関

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル次世代軍事用電源市場(タイプ別)

5.1 概要

5.2 無停電電源装置(UPS)

5.3 外付け電源装置

5.4 周波数変換器

5.5 インバーター

5.6 その他のタイプ

6 グローバル次世代軍事用電源市場(コンポーネント別)

6.1 概要

6.2 トランスフォーマー

6.3 コンデンサ

6.4 抵抗器

6.5 インダクタ

6.6 半導体デバイス

6.7 その他の部品

7 グローバル次世代軍事用電源市場(電力密度別)

7.1 概要

7.2 高電力密度電源

7.3 中電力密度電源

7.4 低電力密度電源

8 グローバル次世代軍事用電源市場(動作モード別)

8.1 概要

8.2 待機電源

8.3 ラインインタラクティブ電源

8.4 オンライン電源

9 グローバル次世代軍事用電源市場、技術別

9.1 概要

9.2 ソリッドステート

9.3 ロータリー

9.4 ハイブリッド

10 グローバル次世代軍事用電源市場、用途別

10.1 概要

10.2 地上車両

10.3 海軍システム

10.4 航空機

10.5 無人航空機

10.6 レダーシステム

10.7 ミサイルシステム

10.8 電子戦システム

10.9 その他の用途

11 グローバル次世代軍事用電源市場(エンドユーザー別)

11.1 概要

11.2 政府

11.3 防衛関連企業

11.4 研究機関

11.5 その他のエンドユーザー

12 グローバル次世代軍事用電源市場、地域別

12.1 概要

12.2 北米

12.2.1 米国

12.2.2 カナダ

12.2.3 メキシコ

12.3 ヨーロッパ

12.3.1 ドイツ

12.3.2 イギリス

12.3.3 イタリア

12.3.4 フランス

12.3.5 スペイン

12.3.6 欧州その他

12.4 アジア太平洋

12.4.1 日本

12.4.2 中国

12.4.3 インド

12.4.4 オーストラリア

12.4.5 ニュージーランド

12.4.6 韓国

12.4.7 アジア太平洋地域その他

12.5 南アメリカ

12.5.1 アルゼンチン

12.5.2 ブラジル

12.5.3 チリ

12.5.4 南米その他

12.6 中東・アフリカ

12.6.1 サウジアラビア

12.6.2 アラブ首長国連邦

12.6.3 カタール

12.6.4 南アフリカ

12.6.5 中東・アフリカその他

13 主な開発

13.1 契約、提携、協力、合弁事業

13.2 買収および合併

13.3 新製品の発売

13.4 事業拡大

13.5 その他の主な戦略

14 企業プロファイル

14.1 Lockheed Martin Corporation

14.2 Northrop Grumman Corporation

14.3 Raytheon Technologies Corporation

14.4 BAE Systems PLC

14.5 General Dynamics Corporation

14.6 L3Harris Technologies Inc.

14.7 SynQor Inc.

14.8 Thales Group

14.9 Curtiss-Wright Corporation

14.10 Cobham PLC

14.11 Teledyne Technologies Incorporated

14.12 Elbit Systems Limited

14.13 Eaton Corporation

14.14 GAIA Converter

14.15 XP Power Limited

14.16 Safran SA

14.17 Vicor Corporation

表の一覧

1 グローバル次世代軍事用電源市場動向(地域別)(2021-2030年)($MN)

2 グローバル次世代軍事用電源市場動向(タイプ別)(2021-2030年)($MN)

3 グローバル次世代軍事用電源市場動向(無停電電源装置(UPS)別)(2021-2030年)($MN)

4 グローバル次世代軍事用電源市場動向(外部電源装置別)(2021-2030年)($MN)

5 グローバル次世代軍事用電源市場動向(周波数変換器別)(2021-2030年)($MN)

6 グローバル次世代軍事用電源市場動向(インバーター別)(2021-2030年)($MN)

7 グローバル次世代軍事用電源市場動向(その他タイプ別)(2021-2030年)($MN)

8 グローバル次世代軍事用電源市場動向(コンポーネント別)(2021-2030年)($MN)

9 グローバル次世代軍事用電源市場動向(変圧器別)(2021-2030年)($MN)

10 グローバル次世代軍事用電源市場動向(コンデンサ別)(2021-2030年)($MN)

11 グローバル次世代軍事用電源市場動向(抵抗器別)(2021-2030年)($MN)

12 グローバル次世代軍事用電源市場動向(インダクター別)(2021-2030年)($MN)

13 グローバル次世代軍事用電源市場動向(半導体デバイス別)(2021-2030年)($MN)

14 グローバル次世代軍事用電源市場動向(その他のコンポーネント別)(2021-2030年)($MN)

15 グローバル次世代軍事用電源市場動向(電力密度別)(2021-2030年)($MN)

16 グローバル次世代軍事用電源市場動向(高電力密度電源別)(2021-2030年)($MN)

17 グローバル次世代軍事用電源市場動向(中電力密度電源別)(2021-2030年)($MN)

18 グローバル次世代軍事用電源市場動向(低電力密度電源別)(2021-2030年)($MN)

19 グローバル次世代軍事用電源市場動向(動作モード別)(2021-2030年)($MN)

20 グローバル次世代軍事用電源市場動向(スタンバイ電源別)(2021-2030年)($MN)

21 グローバル次世代軍事用電源市場動向(ラインインタラクティブ電源別)(2021-2030年)($MN)

22 グローバル次世代軍事用電源市場動向(オンライン電源別)(2021-2030年)($MN)

23 グローバル次世代軍事用電源市場動向(技術別)(2021-2030年)($MN)

24 グローバル次世代軍事用電源市場動向(固体状態別)(2021-2030年)($MN)

25 グローバル次世代軍事用電源市場動向(回転式別)(2021-2030年)($MN)

26 グローバル次世代軍事用電源市場動向(ハイブリッド別)(2021-2030年)($MN)

27 グローバル次世代軍事用電源市場動向(用途別)(2021-2030年)($MN)

28 グローバル次世代軍事用電源市場動向(地上車両別)(2021-2030年)($MN)

29 グローバル次世代軍事用電源市場動向(海軍システム別)(2021-2030年)($MN)

30 次世代軍事用電源市場動向(航空機別)(2021-2030年)($MN)

31 グローバル次世代軍事用電源市場動向(無人航空機別)(2021-2030年)($MN)

32 グローバル次世代軍事用電源市場動向(レーダーシステム別)(2021-2030年)($MN)

33 グローバル次世代軍事用電源市場動向(ミサイルシステム別)(2021-2030年)($MN)

34 グローバル次世代軍事用電源市場動向(電子戦システム別)(2021-2030年)($MN)

35 グローバル次世代軍事用電源市場動向(その他の用途別)(2021-2030年)($MN)

36 グローバル次世代軍事用電源市場動向(エンドユーザー別)(2021-2030年)($MN)

37 グローバル次世代軍事用電源市場動向(政府別)(2021-2030年)($MN)

38 グローバル次世代軍事用電源市場動向(防衛関連企業別)(2021-2030年)($MN)

39 グローバル次世代軍事用電源市場動向(研究機関別)(2021-2030年)($MN)

40 グローバル次世代軍事用電源市場動向(その他の最終ユーザー別)(2021-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖